摘要

1、股市情绪数据和资金数据:

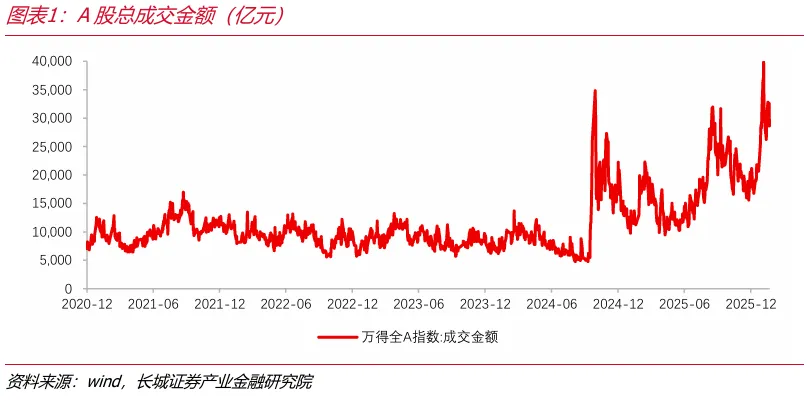

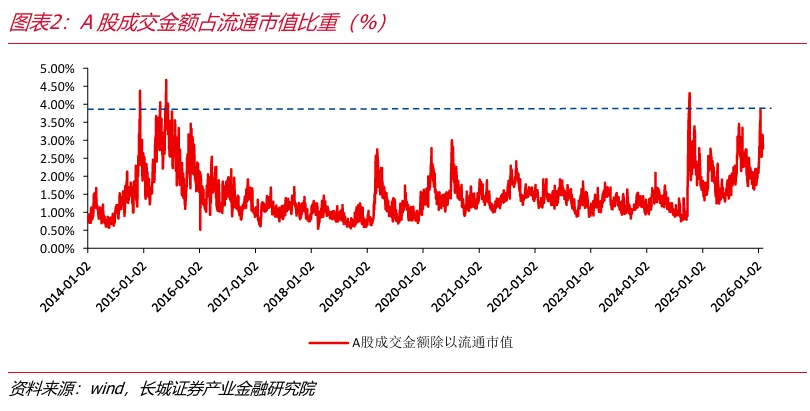

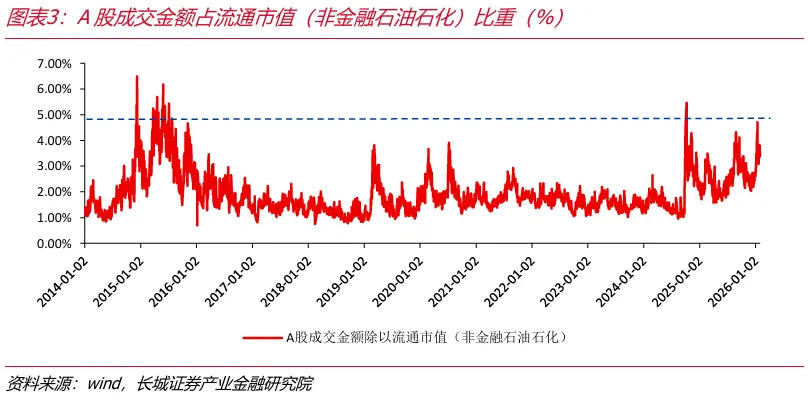

(1)上周(2026.1.26-2026.2.1)A股单日平均成交金额为30632亿元,延续自1月中旬以来的下降走势,A股市场情绪有所降温,成交金额维持在3万亿附近表明市场动能仍相对充足。从A股成交金额占流通市值的比重来看,1月14日占比为3.85%,达到阶段性高点,但是仍未触及2025年10月8日的高点水平,也未触及2014年、2015年的高点。

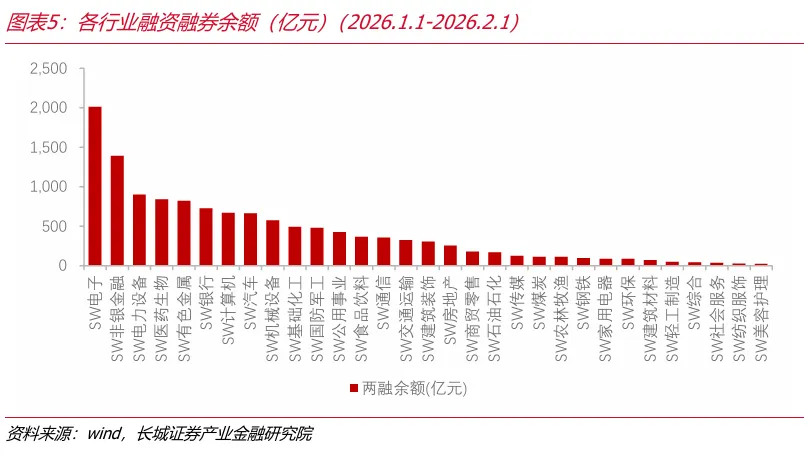

两融方面,上周两融余额维持在27000亿元以上,2026年以来两融余额呈现上升趋势,两融余额占A股流通市值比重自1月中旬以来小幅回落。近一个月,两融余额占比较高行业为电子、非银金融、电力设备、医药生物、有色金属、银行、计算机、汽车等,电子、非银两融余额占比明显高于其他行业。

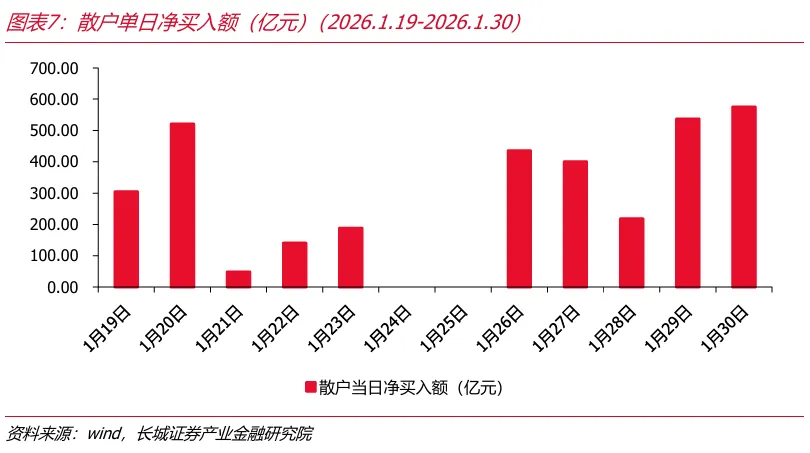

(2)其他市场资金来看,除ETF外其他资金力量仍相对积极。上周散户资金整体表现为净流入,流入规模高于前周。2025年12月上证所A股新增开户数量相较前月有所提升。

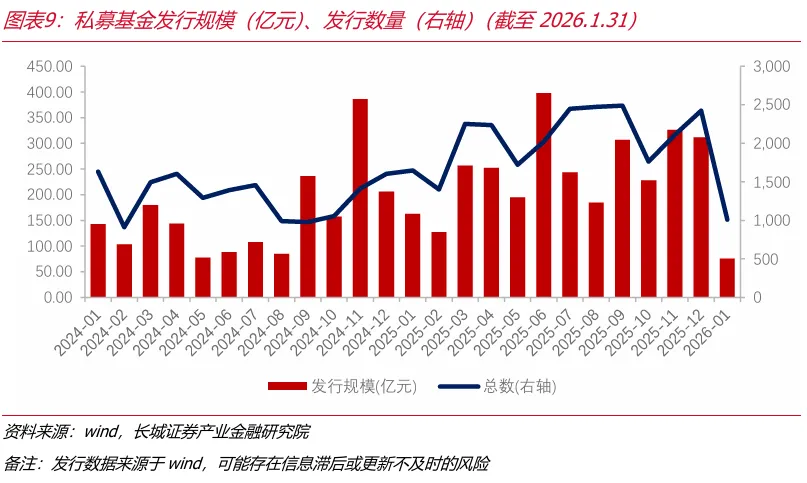

私募方面,1月以来,私募重仓指数相对上证指数走势有所上升。今年1月私募发行规模为75.84亿元,发行规模和节奏慢于上个月。

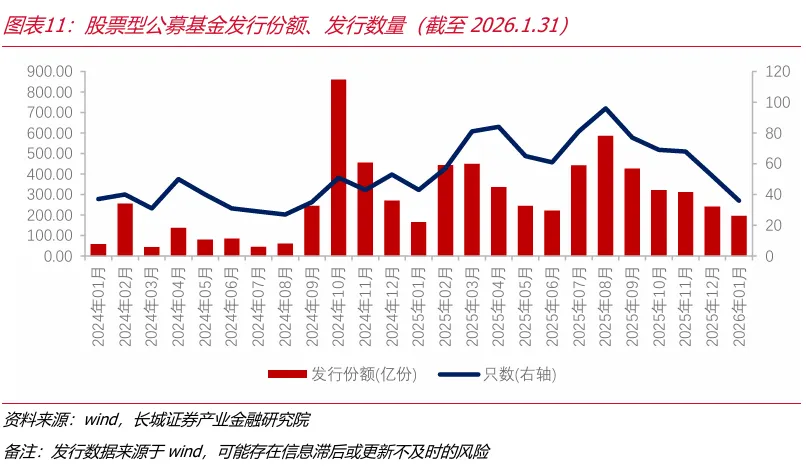

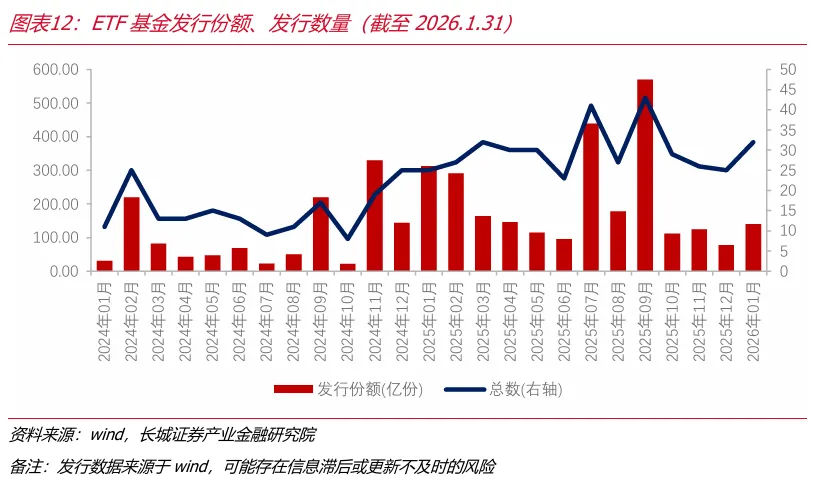

公募方面,1月以来,主动股票基金指数和被动股票基金指数相对走势均有所上升。股票型基金发行份额自2025年8月以来持续下降。ETF基金发行份额和发行数量今年1月有所回升。自2025年9月以来ETF单月净申购份额呈现持续下降的走势,2026年1月ETF单月净申购份额为-1096.45亿份,或存在阶段性获利了结行为。

(3)自2025年12月底以来,北向资金单日成交金额大幅上升,上周北向资金成交金额较前周继续上升,反映出北向活跃度和市场情绪相对偏强。上周南向资金整体呈现为净流入,但是净流入规模仍相对偏低。

2、宏观资金数据:

2025年12月,中国社会融资规模存量同比为8.3%,较上月下降0.2个百分点。其中,人民币贷款、企业债券、政府债券同比分别为6.3%、6.0%、17.1%,企业债券同比较上月上升,政府债券同比较上月下降。

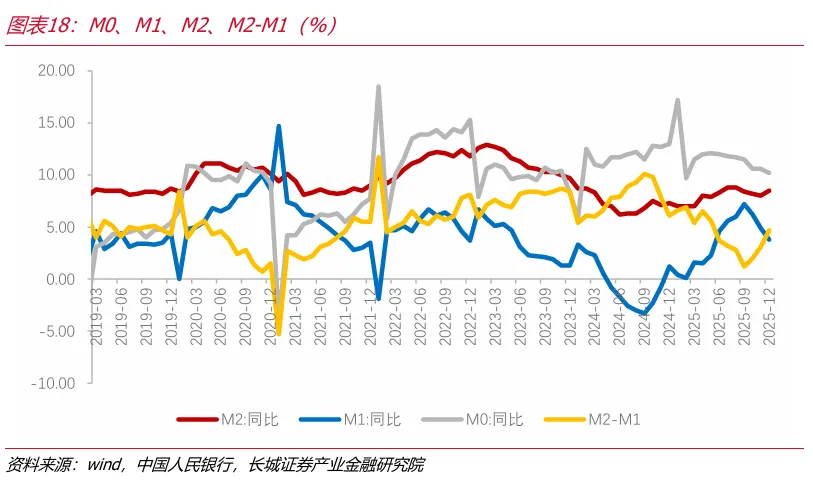

12月,M1同比为3.8%,较上月下降1.1个百分点。M2同比为8.5%,较上月上升0.5个百分点。12月M2-M1同比差值为4.7%,差值继续扩大。

3、市场观点:或存在阶段性风险,中长期主线未改

市场成交额已经相较去年四季度明显上升,2月A股成交额和两融余额均有望保持在当前的历史高位,产业资本增持和股份回购趋势也有望延续。在居民存款“搬家”的大趋势下,非银金融行业的相关金融产品有望受益,保险、公募等中长线资金流入股市的规模也有望稳步提升。但是,经历了近两个月的上涨后,股市热门赛道已经出现剧烈波动,资金获利了结压力相对较大。监管层已经释放出“降温”信号,后续股市情绪可能逐渐回归理性,基本面和业绩面可能重回主导,市场风格也可能从周期、科技领涨走向风格再平衡。

政策面、资金面、汇率等因素对股市的支撑仍在,同时需要注意阶段性调整和获利了结风险。AI硬件与应用、半导体、电网、金属、化工等热门行业的中长期逻辑均未改变,短期都需要注意回调风险。市场方向上,(1)坚持科技成长主线,其中AI、国产半导体、电网、高端制造等板块的逻辑仍未松动,若出现调整亦是布局良机。(2)建议持续关注周期中的战略资源品以及PPI修复的方向,部分战略资源品的需求受到AI、新能源等新兴行业拉动,同时还存在供给侧“反内卷”的逻辑。(3)出于安全边际以及机构资金布局时点的考虑,红利板块仍具有底仓配置价值,建议关注大金融板块及周期中的红利。

风险提示:

1

市场情绪有所降温,资金面仍相对活跃

(1)股市资金数据(截至2026.2.1)

上周(2026.1.26-2026.2.1)A股单日平均成交金额为30632亿元,延续自1月中旬以来的下降走势,A股市场情绪有所降温,成交金额维持在3万亿附近表明市场动能仍相对充足。从A股成交金额占流通市值的比重来看,1月14日占比为3.85%,达到阶段性高点,但是仍未触及2025年10月8日的高点水平,也未触及2014年、2015年的高点。

两融方面,上周两融余额维持在27000亿元以上,2026年以来两融余额呈现上升趋势,两融余额占A股流通市值比重自1月中旬以来小幅回落。近一个月,两融余额占比较高行业为电子、非银金融、电力设备、医药生物、有色金属、银行、计算机、汽车等,电子、非银两融余额占比明显高于其他行业。

其他市场资金来看,除ETF外其他资金力量仍相对积极。上周散户资金整体表现为净流入,流入规模高于前周。2025年12月上证所A股新增开户数量相较前月有所提升。

私募方面,1月以来,私募重仓指数相对上证指数走势有所上升。今年1月私募发行规模为75.84亿元,发行规模和节奏慢于上个月。

公募方面,1月以来,主动股票基金指数和被动股票基金指数相对走势均有所上升。股票型基金发行份额自2025年8月以来持续下降。ETF基金发行份额和发行数量今年1月有所回升。自2025年9月以来ETF单月净申购份额呈现持续下降的走势,2026年1月ETF单月净申购份额为-1096.45亿份,或存在阶段性获利了结行为。

自2025年12月底以来,北向资金单日成交金额大幅上升,上周北向资金成交金额较前周继续上升,反映出北向活跃度和市场情绪相对偏强。上周南向资金整体呈现为净流入,但是净流入规模仍相对偏低。

(2)宏观资金数据(截至2026.2.1)

2025年12月,中国社会融资规模存量同比为8.3%,较上月下降0.2个百分点。其中,人民币贷款、企业债券、政府债券同比分别为6.3%、6.0%、17.1%,企业债券同比较上月上升,政府债券同比较上月下降。

12月,M1同比为3.8%,较上月下降1.1个百分点。M2同比为8.5%,较上月上升0.5个百分点。12月M2-M1同比差值为4.7%,差值继续扩大。

风险提示

海外经济衰退风险;美联储政策预期反复;海外关税政策不确定性风险;地缘冲突升级风险

长城研究--宏观策略