市场规模1.38万亿、连续五年5%+增速、CR10突破42.7%——这组数据背后,是一个行业的深刻蜕变。2025年,中国饲料行业正经历从规模扩张到质量竞争的历史性转折。

执行摘要

2025年中国饲料行业呈现"一增三变"格局:

- 市场稳健增长

:市场规模突破1.38万亿元,同比增长6.1% - 结构加速分化

:反刍料、功能性饲料成增长引擎,猪料增速放缓至2.3% - 格局深度重塑

:CR10达42.7%,并购重组金额超300亿元 - 竞争逻辑升级

:从成本竞争转向技术、服务、生态化竞争

第一章:市场全景——万亿基数的增长密码

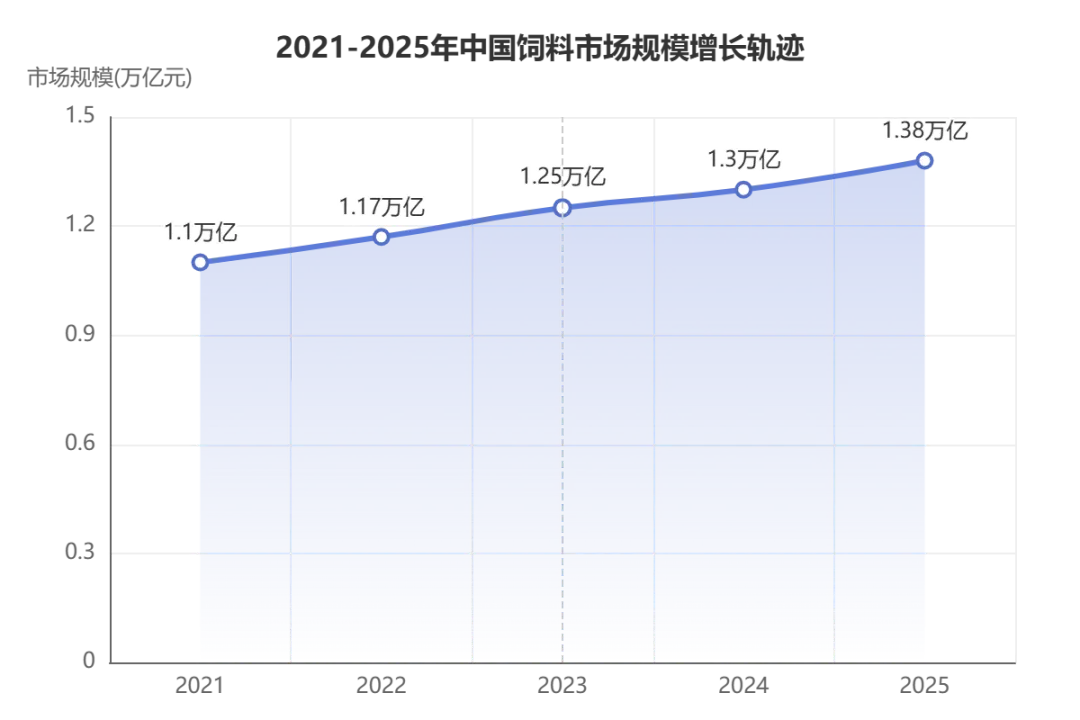

1.1 市场规模与增长轨迹

中国饲料市场已连续五年保持稳健增长态势,成为农业领域增长最稳健的赛道之一。

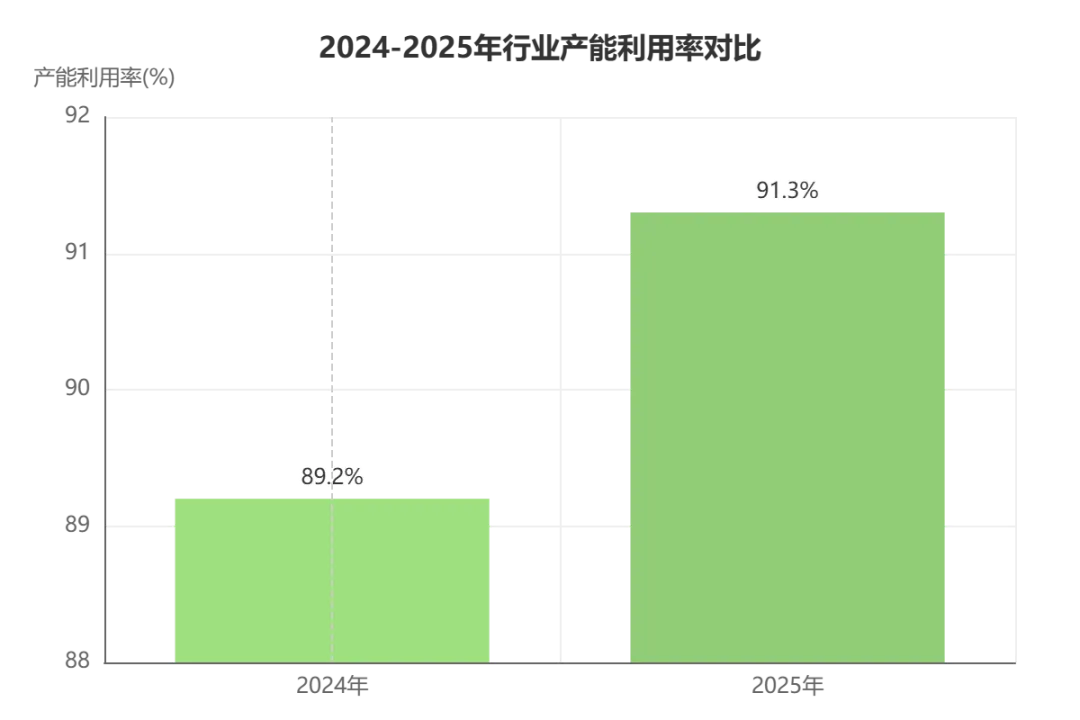

1.2 产能利用率创新高

2025年行业总产能达4.25亿吨,实际产量3.88亿吨,产能利用率稳定在91.3% ,较2024年提升2.1个百分点。

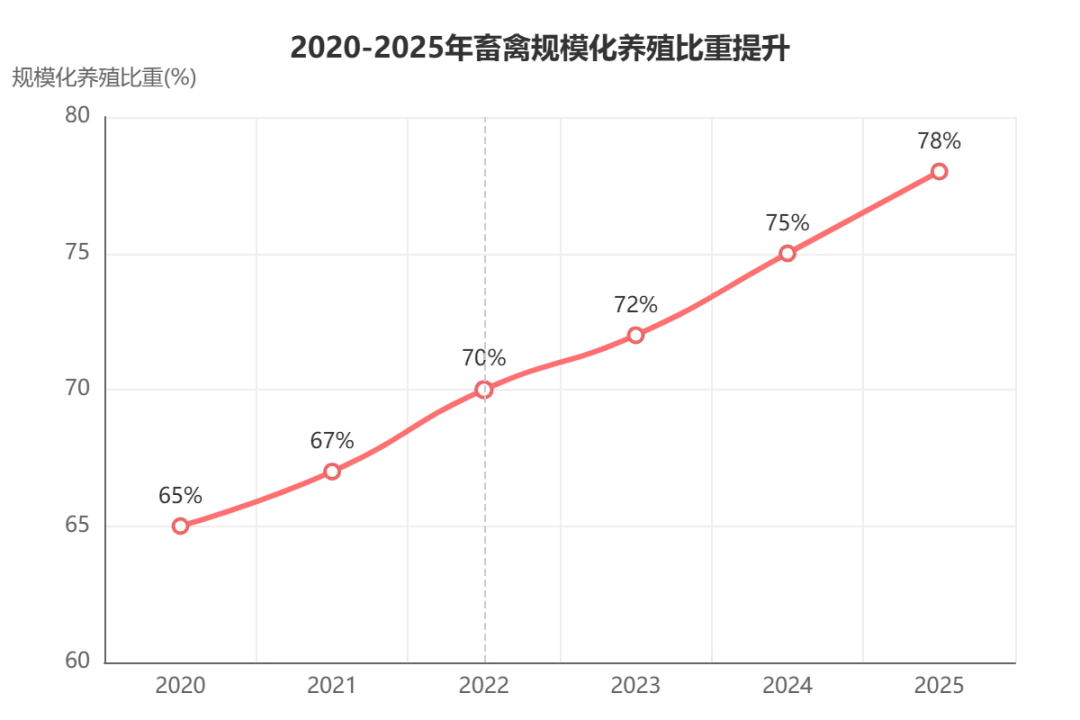

1.3 增长动力:规模化养殖的驱动效应

2025年全国畜禽规模养殖比重达78% ,较2020年提升13个百分点,规模化养殖场对标准化全价料的采购占比超90%。

第二章:结构分化——冰火两重天的品类格局

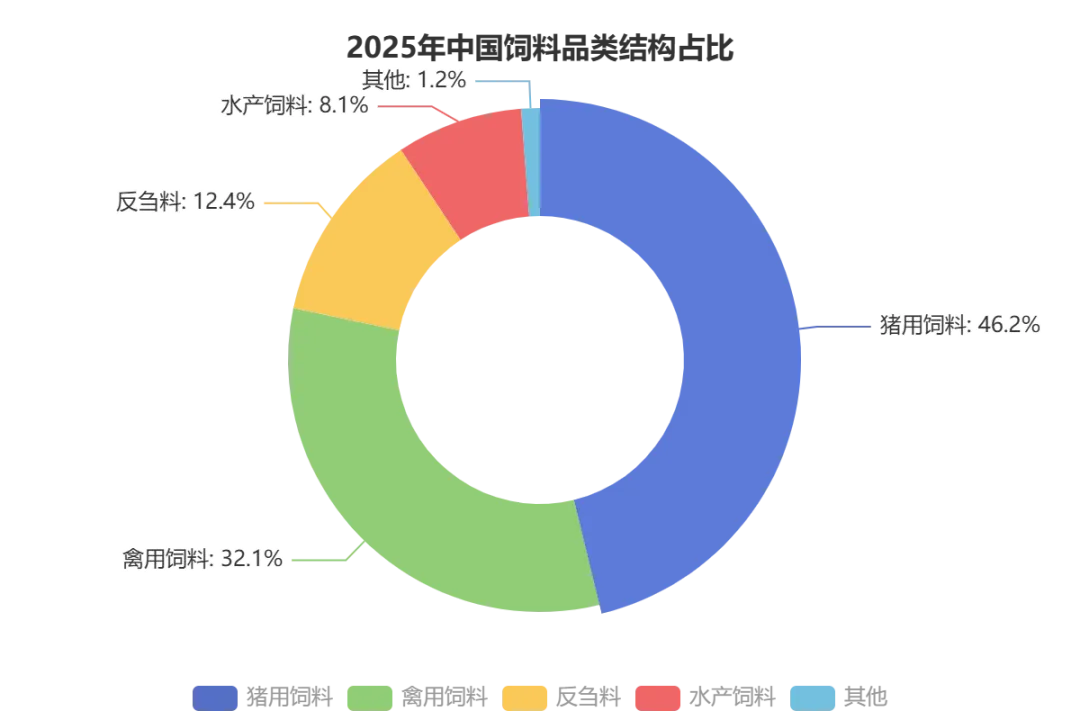

2.1 品类结构全景图

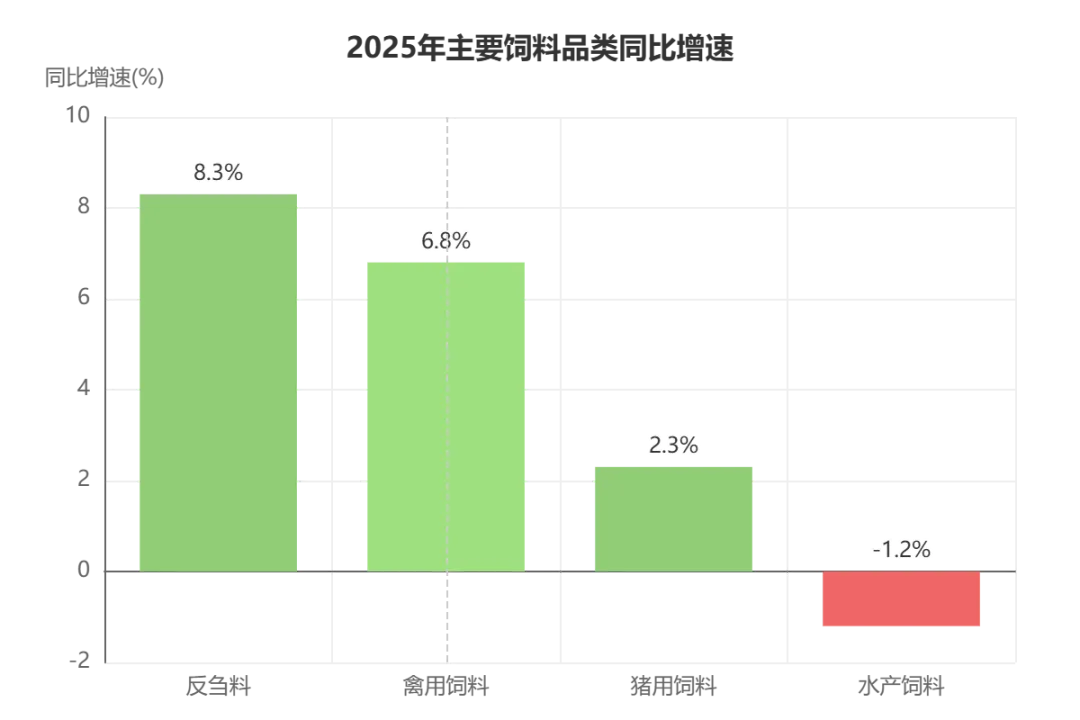

2025年饲料行业品类分化进一步加剧,猪用饲料仍是压舱石(46.2%),反刍料增速领跑(8.3%)。

2.2 各品类增长速度对比

反刍料增速最高(8.3%),禽用饲料次之(6.8%),水产料因大宗承压出现负增长(-1.2%)。

2.3 品类深度解析

| 猪用饲料 | ||||

| 禽用饲料 | ||||

| 反刍料 | ||||

| 水产饲料 |

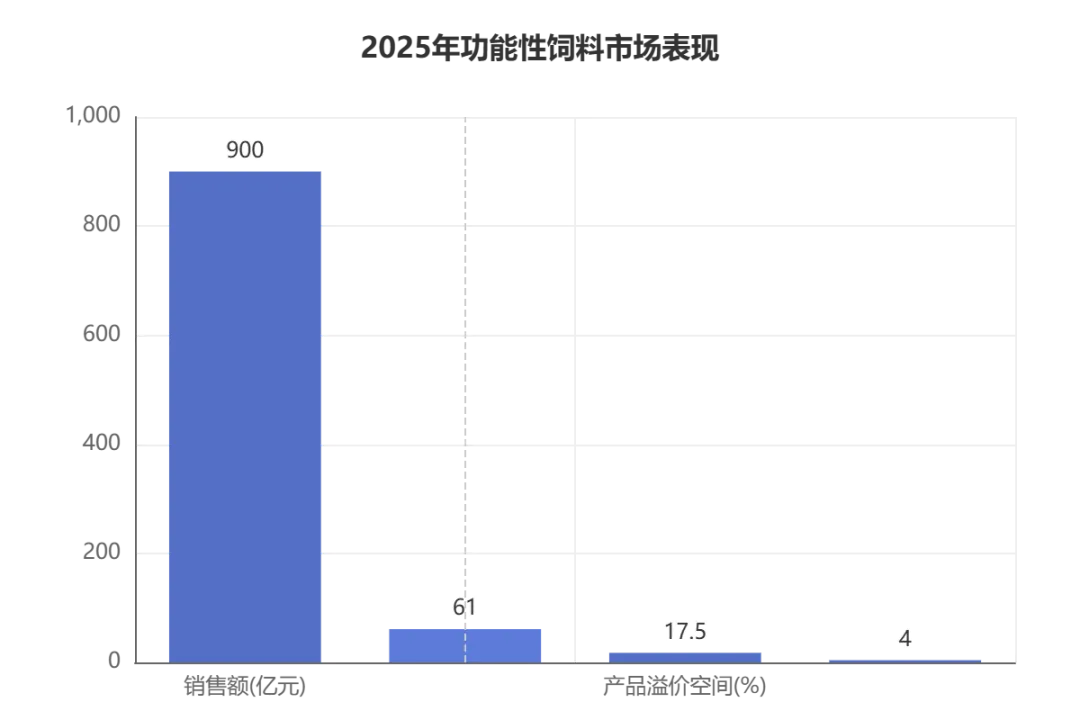

2.4 功能性饲料爆发式增长

在"减抗替抗"政策强制约束与养殖端提质需求驱动下,功能性饲料成为行业热点。

第三章:竞争格局——马太效应下的行业洗牌

3.1 行业集中度加速提升

2025年饲料行业并购重组常态化,市场集中度再上新台阶。CR10从2020年的30.7%提升至2025年的42.7%,五年提升12个百分点。

3.2 头部企业梯队化竞争

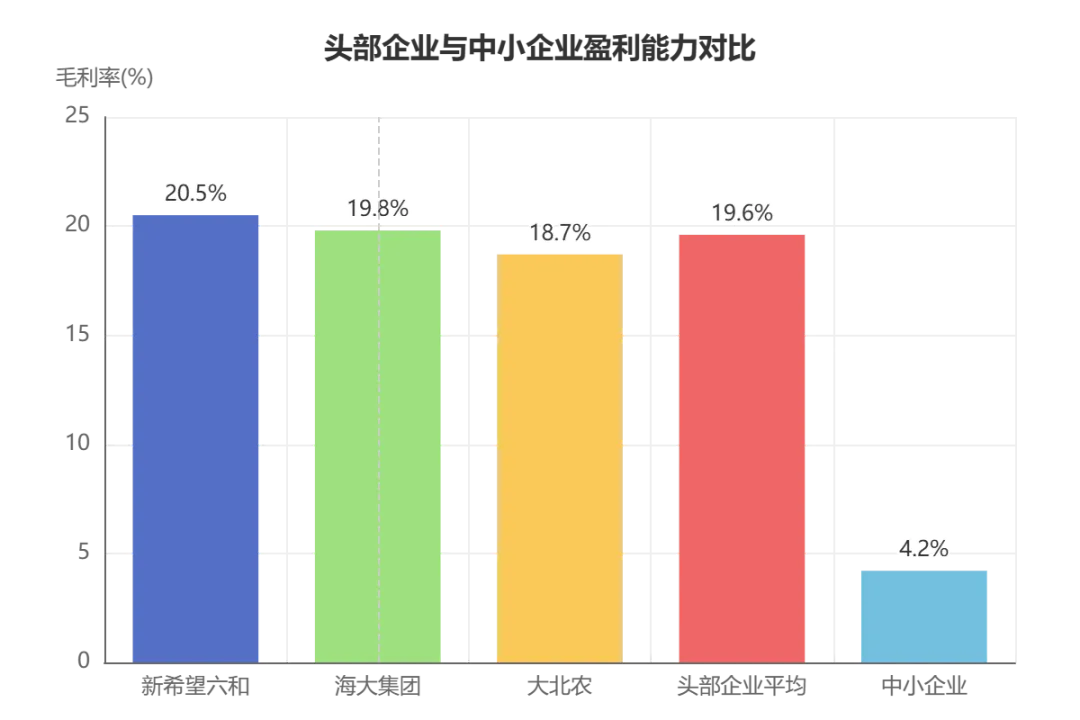

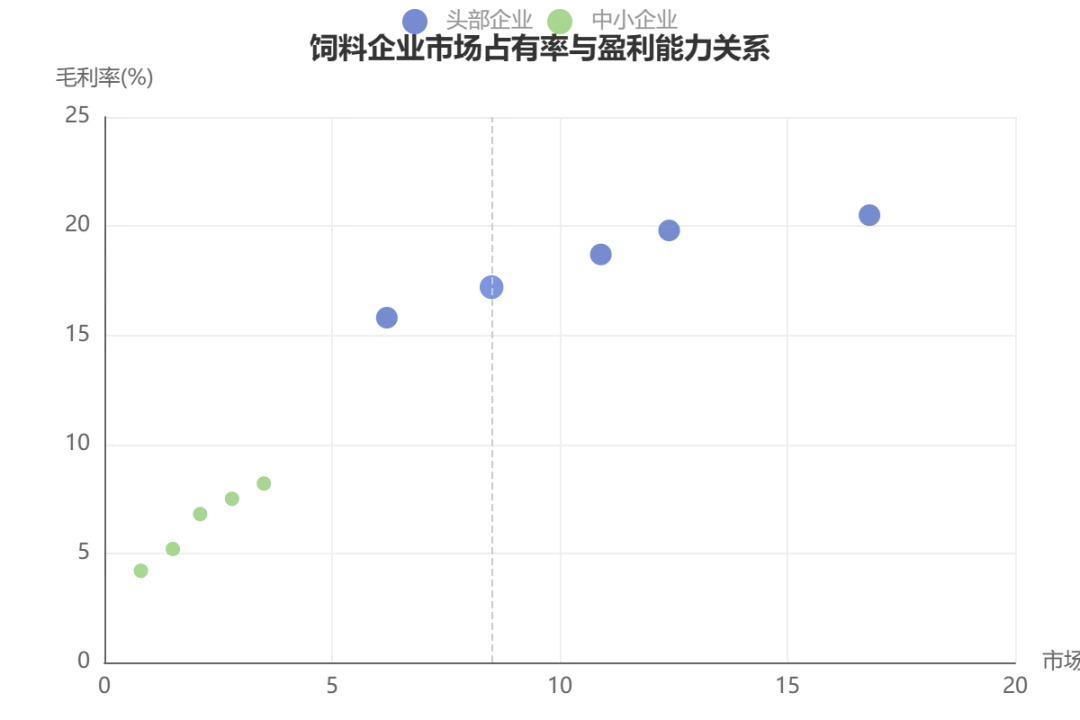

新希望六和以16.8%的市场占有率位居榜首,海大集团以12.4%排名第二,大北农以10.9%位列第三。

3.3 盈利能力差距拉大

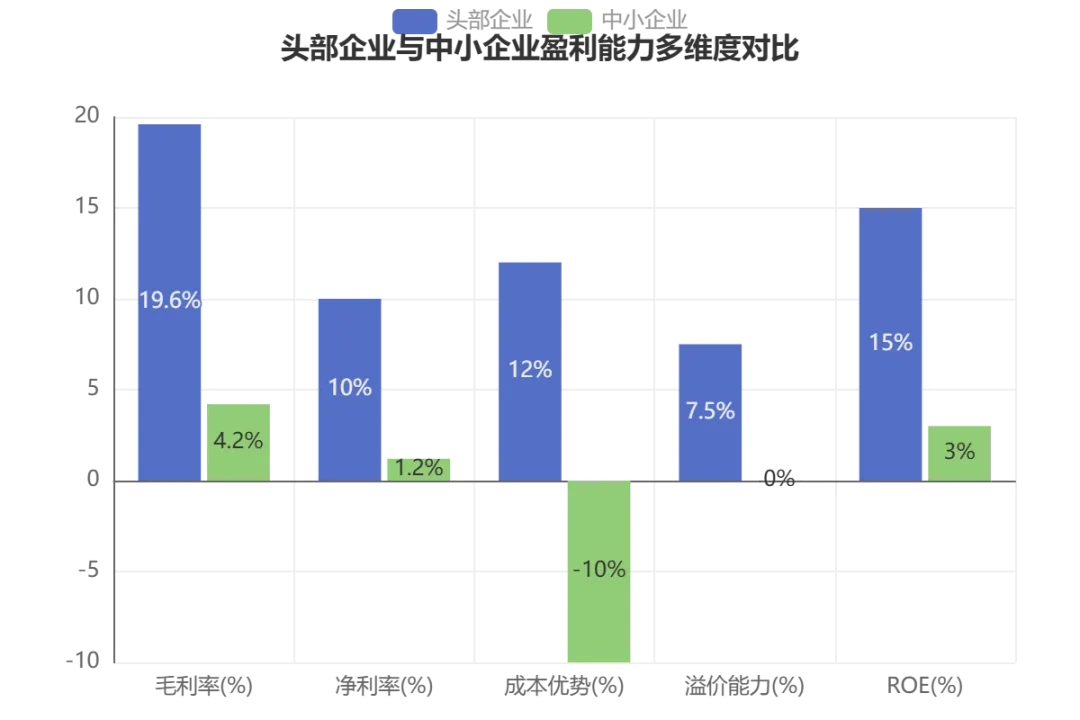

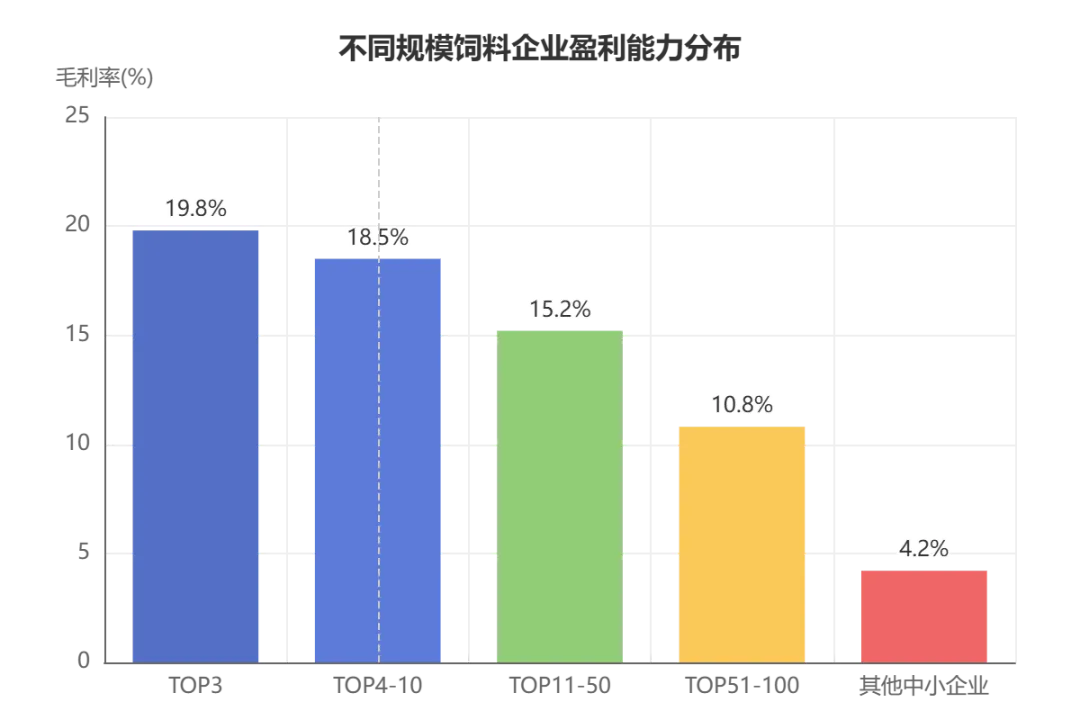

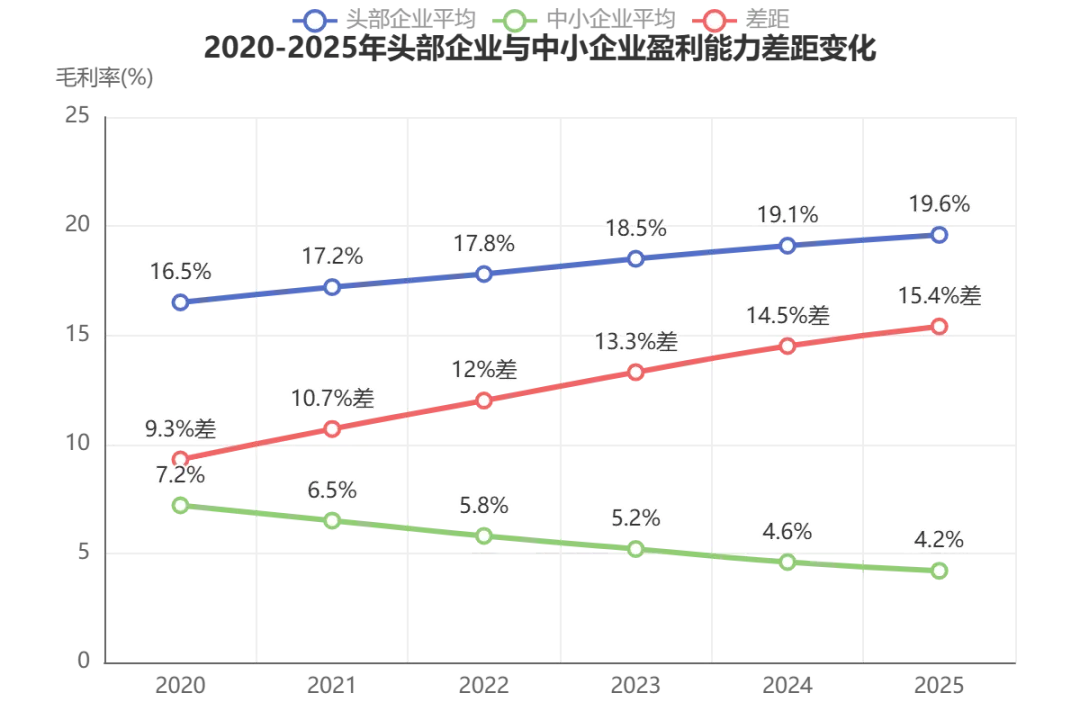

头部企业与中小企业的差距不仅体现在规模上,更体现在盈利能力与抗风险能力上。头部企业通过"饲料+养殖+动保"纵向整合,毛利率稳定在18%-22% ,而中小企业因技术薄弱、采购规模有限,利润率仅3%-5% ,差距达4-7倍。

3.3.1 头部企业与中小企业盈利能力对比

3.3.2 毛利率区间对比

| 头部企业 | |||

| 中小企业 | 16个百分点 |

3.3.3 盈利能力差距关键因素分析

| 毛利率区间 | 4-7倍 | ||

| 净利率水平 | 6-24倍 | ||

| 成本控制能力 | 显著差距 | ||

| 产品溢价能力 | 完全缺失 | ||

| 抗风险能力 | 结构性差异 |

3.3.4 盈利能力多维度对比

3.3.5 盈利能力差距成因深度剖析

| 规模效应 | |||

| 技术壁垒 | |||

| 产业链整合 | |||

| 品牌溢价 | |||

| 资金成本 | |||

| 数字化水平 |

3.3.6 不同规模企业盈利能力分布

3.3.7 盈利能力与市场占有率关系分析

3.3.8 盈利能力差距趋势分析

3.3.9 关键数据总结

| 毛利率 | 4-7倍 | ||

| 净利率 | 6-24倍 | ||

| 产能规模 | 20倍以上 | ||

| 研发投入占比 | 6-10倍 | ||

| 融资成本 | 2-4倍 | ||

| 数字化渗透率 | 78.3个百分点 |

3.4 并购重组常态化

2025年行业并购金额超300亿元,较2024年增长15%。超15%的中小饲料厂因合规成本高企、原料波动冲击、环保压力加大而退出市场。

第四章:核心矛盾——行业转型的痛点与瓶颈

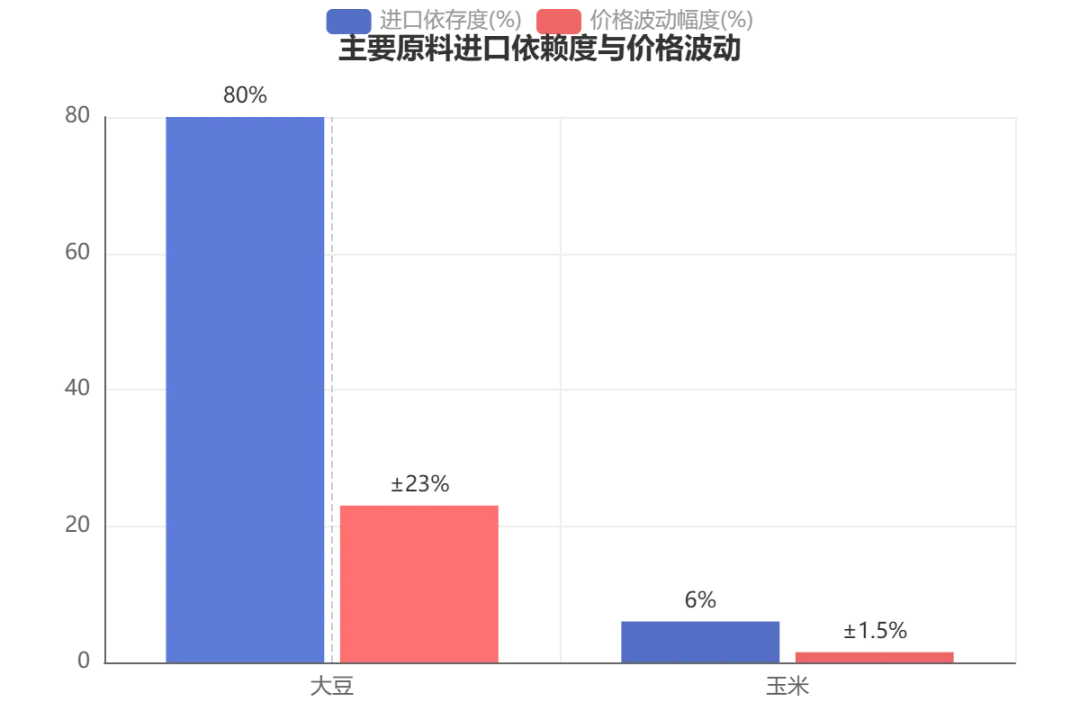

4.1 原料供应链脆弱性分析

原料成本占饲料总成本的65%-70%,大豆进口依存度超80%,价格波动幅度达±23%。

4.2 产能与渠道错配

- 区域错配

:华东、华南、华北三大传统产区贡献全国65%以上的饲料产量 - 运输成本

:跨区域运输成本占饲料售价比重达10%-15% - 渠道冗余

:传统经销体系层级冗余,经销商加价率高达18%-25%

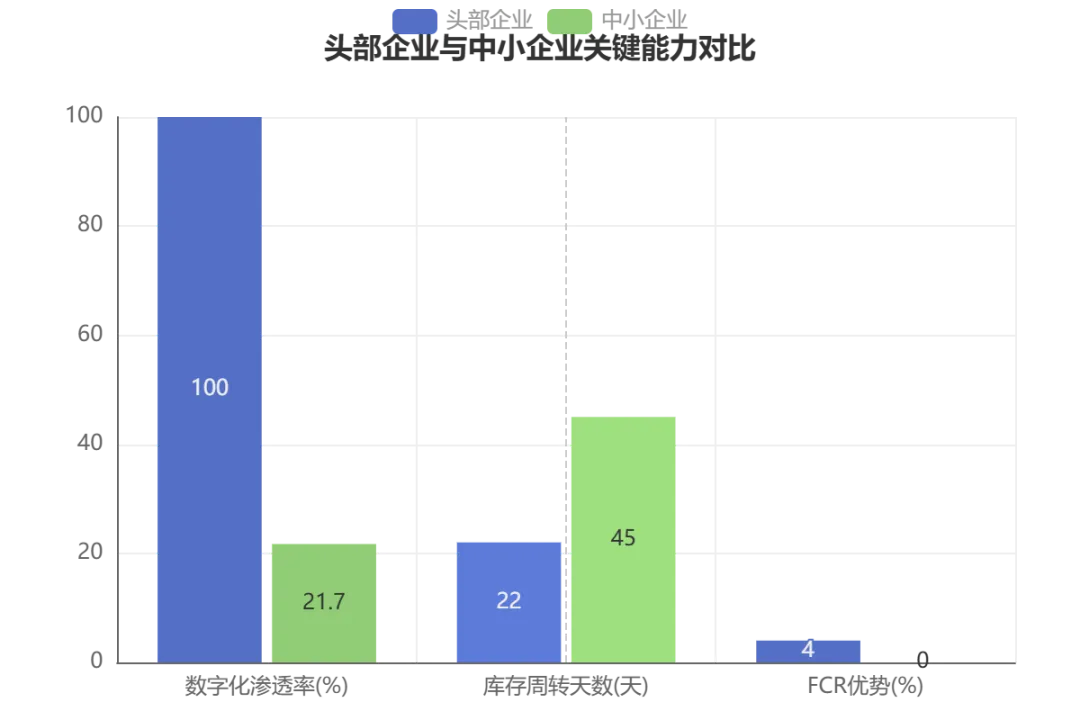

4.3 数字化转型差距

| 数字化渗透率 | |||

| 库存周转天数 | |||

| 饲料转化率(FCR) | |||

| AI营养建模 |

第五章:破局路径——头部企业的战略选择

5.1 技术驱动:配方优化与新型原料

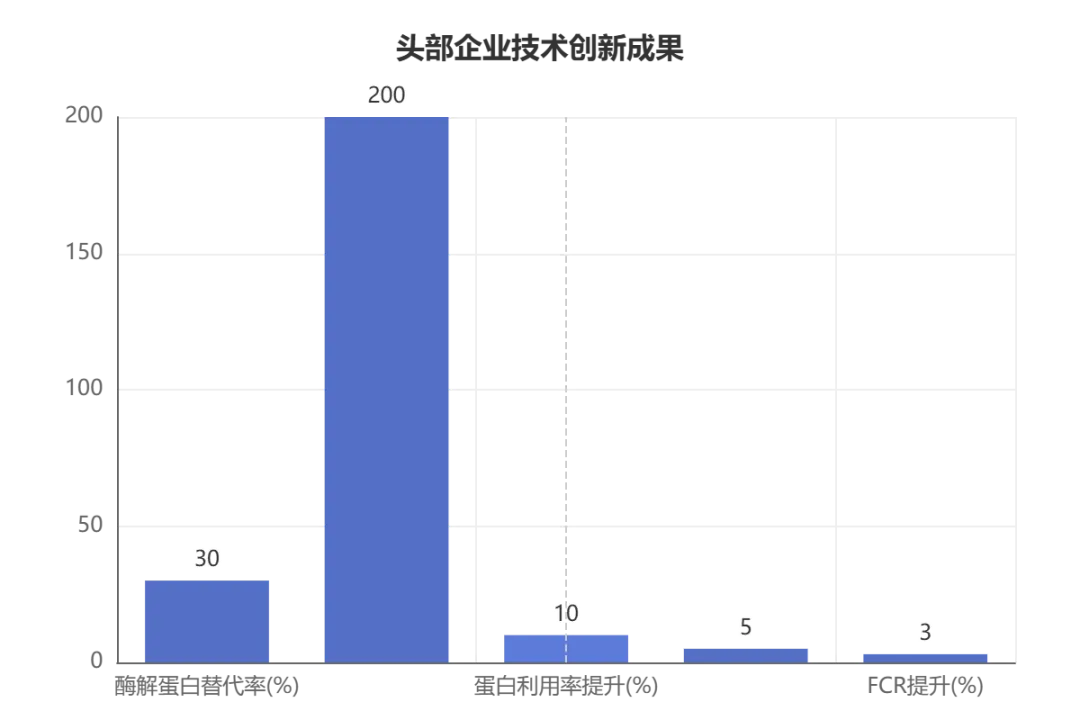

新希望开发的酶解蛋白饲料可替代30%传统豆粕,每吨成本降低200元;海大集团推出的复合酶制剂,使水产饲料蛋白利用率提升10%。

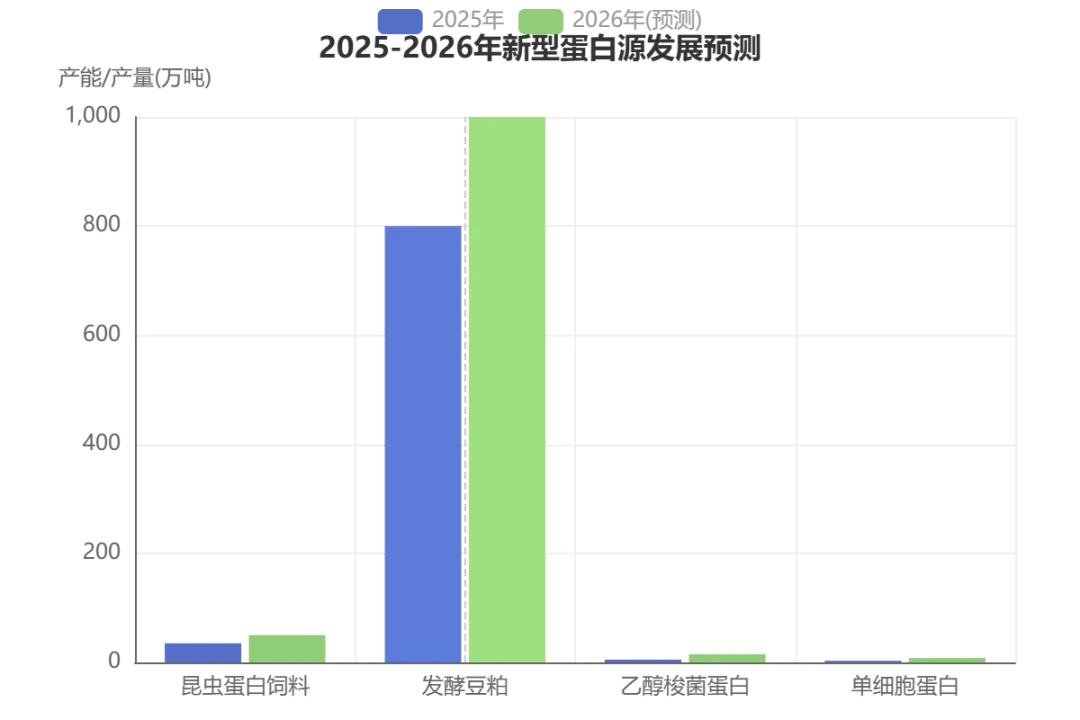

5.2 新型蛋白源发展前景

昆虫蛋白饲料2025年产能达35万吨,预计2026年将突破50万吨;发酵豆粕产量2025年达800万吨,2026年预计突破1000万吨。

5.3 模式重构:从产品到生态

| 产品+服务+数据 | |||

| 直连电商 | |||

| 分布式微工厂 |

5.4 全球化布局加速

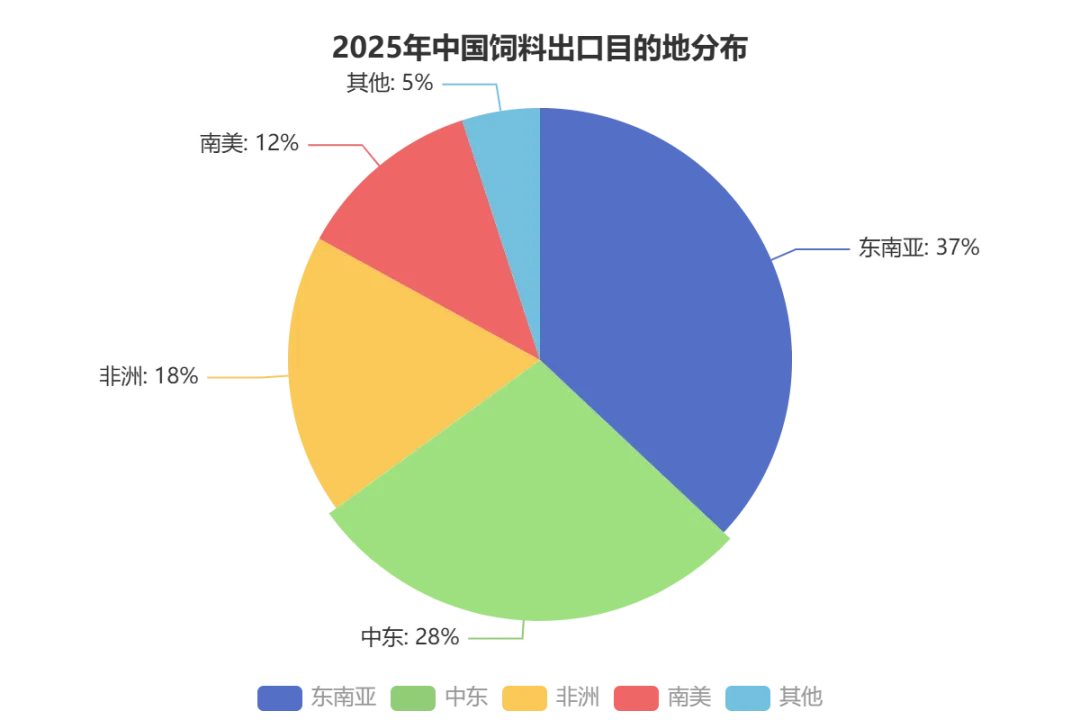

2025年中国饲料出口量同比增长25%,东南亚市场进口占比37%,成为核心出口目的地。

第六章:2026年展望——稳增长、优结构、强创新

6.1 市场总量预测

| 市场规模 | |||

| 工业饲料产量 | |||

| 产能利用率 | |||

| CR10 |

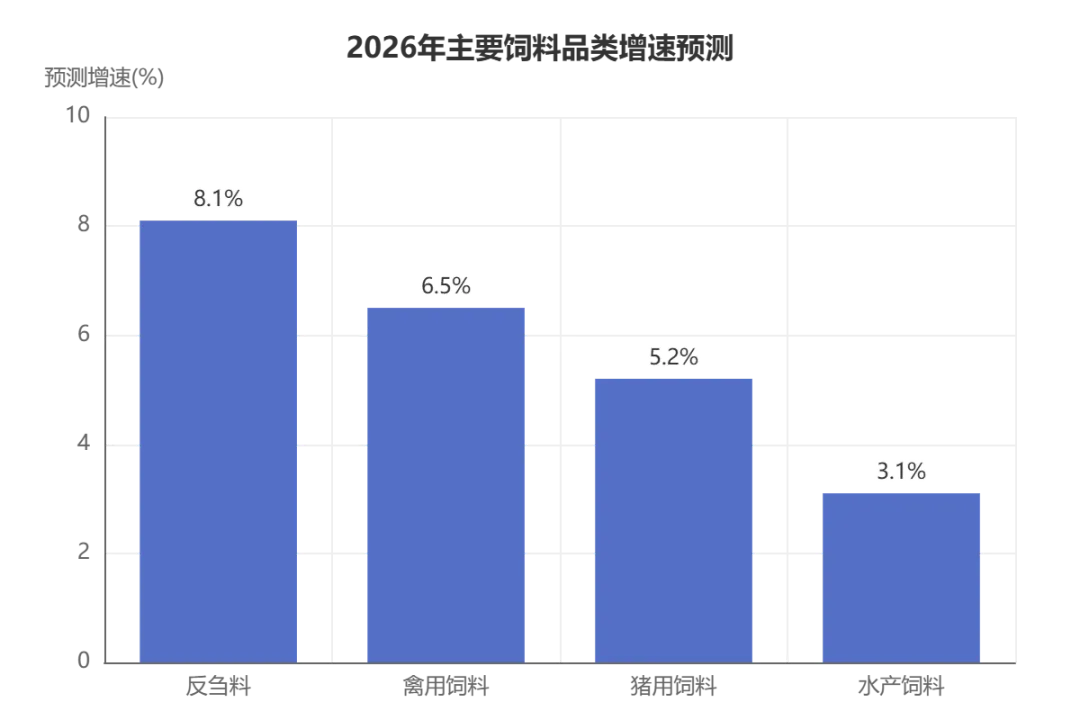

6.2 2026年品类增速预测

反刍料预计增速8.1%,禽用饲料6.5%,猪用饲料5.2%,水产饲料3.1%。

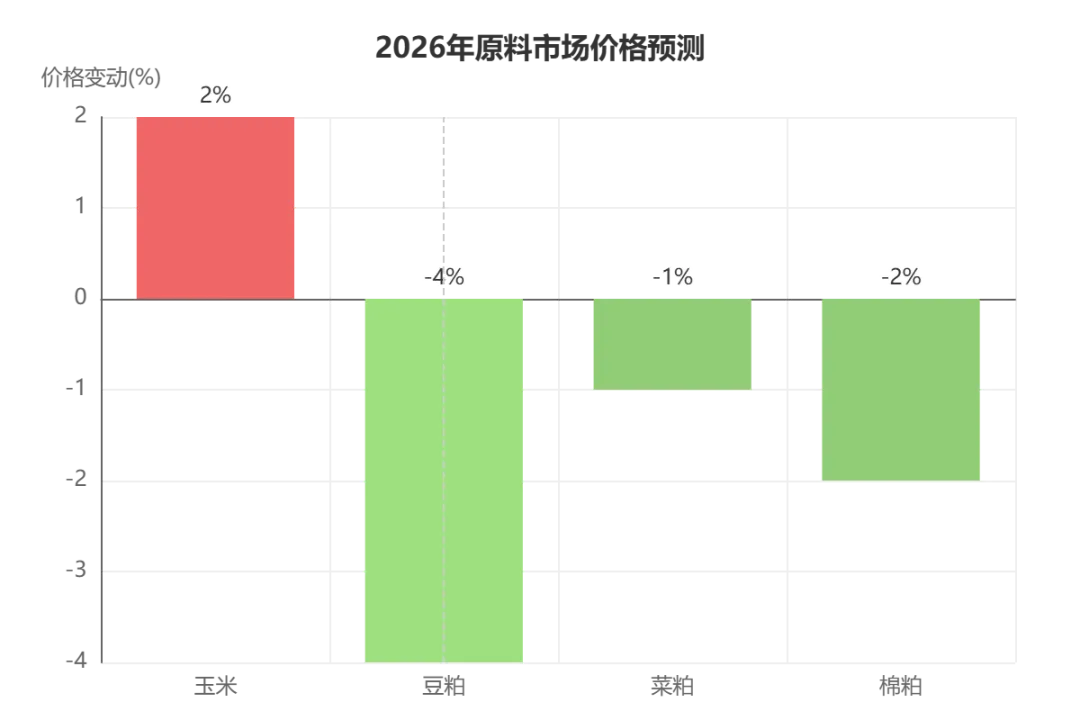

6.3 原料市场展望

玉米预计小幅上涨2%,豆粕预计下降4%,菜粕、棉粕预计小幅下降。

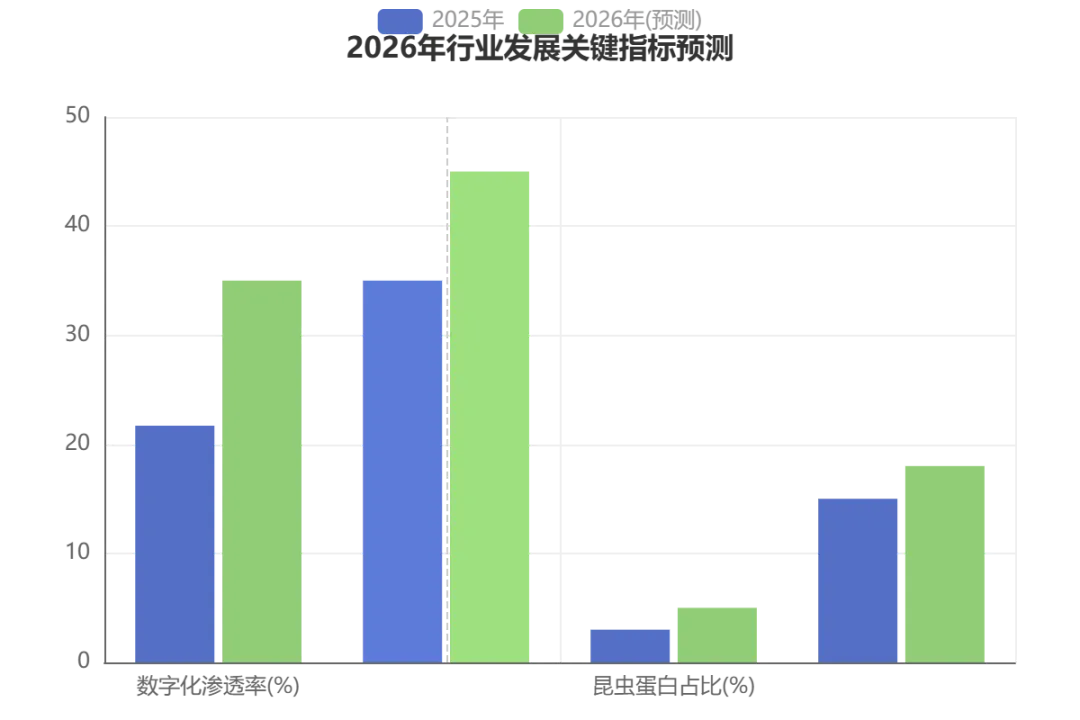

6.4 行业发展趋势

| 数字化渗透率 | |||

| 功能性饲料渗透率 | |||

| 昆虫蛋白占比(水产料) | |||

| 猪料豆粕用量 | |||

| 中小企业退出率 |

第七章:战略建议——不同主体的破局之道

7.1 头部企业战略选择

| 技术研发 | ||

| 全球化布局 | ||

| 产业链整合 |

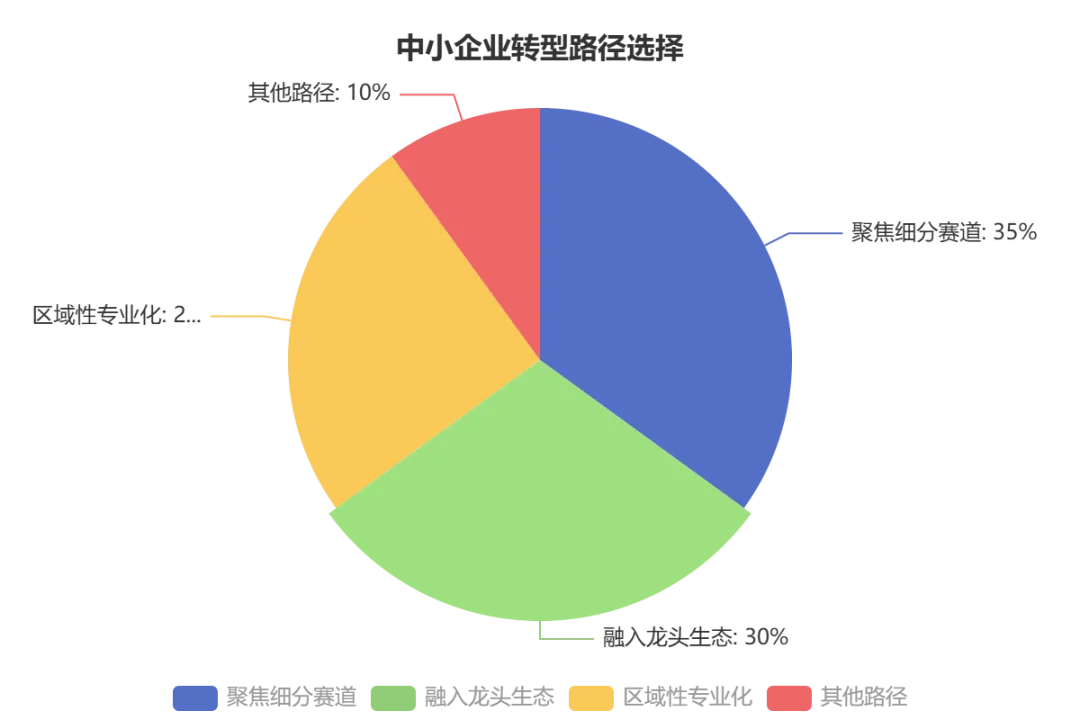

7.2 中小企业生存策略

7.3 政策建议

- 加快标准制定

:出台饲料碳足迹核算标准与绿色产品补贴政策 - 加强研发支持

:降低新型蛋白原料、替代技术的研发门槛 - 优化产能布局

:完善物流基础设施,缓解区域供需错配 - 强化监管体系

:构建全链条追溯体系,保障行业健康发展

结语

2025年是中国饲料行业转型攻坚的关键一年,万亿市场规模背后,是原料依赖、产能错配、数字化滞后等结构性矛盾的集中暴露,也是行业从"规模导向"向"质量导向"转型的阵痛期。

头部企业通过技术创新、模式重构与全球化布局,已构建起核心竞争优势,行业集中度加速提升,"强者恒强"格局基本确立。2026年,饲料行业将进入稳增长、优结构、强创新的新阶段,市场总量稳中微增,品类结构向功能性、低碳化升级,原料压力边际缓解,竞争格局持续优化。

技术创新与产业链整合能力将成为企业穿越周期的核心抓手,绿色转型与数字化升级将成为行业发展的主旋律。未来,唯有主动拥抱技术变革、模式创新与绿色转型,方能在行业洗牌中站稳脚跟,实现高质量发展。