从财报中窥见算力黑马的特质--宏景科技

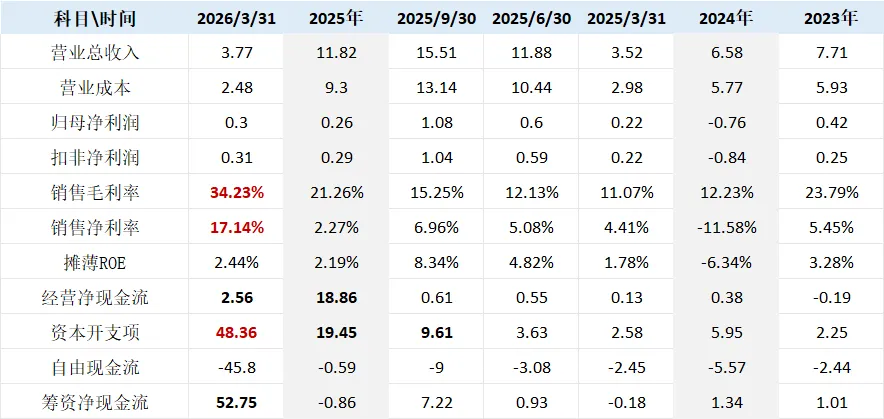

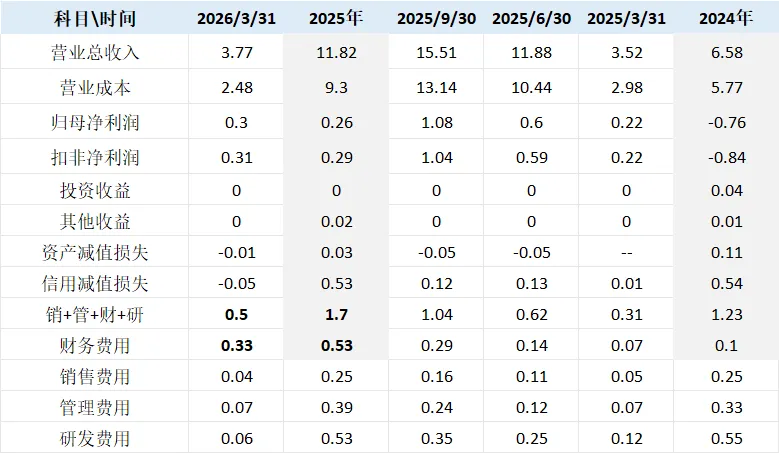

宏景科技,这家广州的企业,过去以智慧城市业务为主营业务,自2023年起,全力转型算力租赁业务,推出 “算力集群总包 + 租赁 + 运维” 模式;照说,它是比协创数据、利通电子更早介入算力租赁业务的,4月29日,它一季报营业收入3.77亿,同比增仅7.01%,净利润3025.74万元,同比增仅39.75%。对比于动辄3~5倍的协创、利通,它显得黯然失色,当天市场股价以-12%开盘,然则收盘拉回至-2%附近,它为何一季度没有业绩爆发?它的经营有没有什么问题?从财报表中可以窥见一斑。1、25年年报数据尚可,营收大幅增长,扭亏为盈。销售毛利率、销售净利润率、经营净现金流均大幅改善,公司的业务质量大幅改善,主要得益于高毛利的算力服务业务占比提升(算力营收9亿,占比76.5%,贡献了绝大多数利润与现金流),公司已从过去以智慧城市方案为主营转身成为算力服务提供商。而且公司还公布了10转4股派2元的分红方案。这是已经取得的成绩,然而资本开支高达19.45亿,它还在做什么大的投入。2、26年一季报中,营收及利润较之于25年一季度没有多少提升,但销售毛利率与净利润率均进一步提升,经营现金流亦明显改善,算力业务带来的业绩改善比较显著。然则,一季度资本开支高达58亿,筹资52亿,公司仍然在激进投入。3、公司一季度销售净利润实际约在0.8亿,归母仅0.3亿。因其算力业绩几乎全部来自于其控股而非全资(55%)子公司——深圳宏景纵横,其一季度自身利润约0.8亿,归属上市公司部分约0.42亿(55%的股权分配),而宏景科技传统老业务智慧城市预估有亏损约0.1亿。而这在25年年报中亦有显著表现,全年实际销售净利润约0.8亿,算力业务干出了约3.2亿毛利润,净盈利约1.2~1.6亿;传统智慧城市业务仅0.2亿毛利,亏损。4、传统智慧城市业务不仅26年一季度亏损,在过去2年,实际上持续亏损中,24年年度利润负值,25年毛利润约2000万,不计信用坏账损失,按26%营收占比分摊费用后实际就已亏损。过去两年,信用计提分别是0.54亿、0.53亿,均是大额计提坏账损失,均是来源于传统智慧城市业务(To G,地方政府现金流紧张、账期长,按账龄计提)。5、财务费用亦是增加明显,25年0.53亿,2025年几乎财务费用与信用计提两项就吃掉了大部分利润。26年一季度达到0.33亿,公司正在大肆举债扩张,25年下半年资本开支飙升了16亿、26年一季度激增48亿,背后均是公司算力板块的投入(下文结合资产变化具体展开)。1、接着第一部分的经营收入分析,资产表中自25年4季度开始,少数股东权益增至0.45亿,对应深圳宏景纵横公司在2025年6月成立,专注于大额 AI 算力集群、英伟达高端卡租赁运营项目(B300/H200 万卡级大单),四季度贡献业绩。26年一季度,少数股东再次分得0.79亿元。宏景纵横的少数股东不是别人,亦是宏景科技的董事高管层。公司意在未来一两年内,推动完成宏景纵横的完整收购。2、再看资产负债变化,26年一季度总负债增量约76亿,有息负债飙升近81亿,有息负债率飙升至81%,大肆举债,主要是其融资租赁债务。3、拆开来看,26年一季度主要的负债端,有息部分短期借债增加2亿,长期借款增加约12亿;租赁负债增加约22亿,主要是英伟达 B 卡 / H200 服务器、万卡级算力集群整机租赁租金,宏景科技通过厂商/第三方金融租赁的方式(3-5年租期)采购算力设备,可缓解一次性采购的几十亿资金开支压力;长期应付款增加约30亿,主要是英伟达GPU服务器(H100/H200/B300)、万卡级算力集群整机的长期分期应付款 + 机房设备融资租赁的长期应付款,均是大于一年期。一年期非流动负债增加14.7亿,一年期非流动负债主要是采购GPU 服务器、液冷机柜、机房的融资租赁款,以及向英伟达 / 代工厂采购 H200/B300 服务器的分期款,均是小于一年期的本息。这两部分,未来仍将产生不少财务费用。合计约81亿有息负债。4、主要的资产端,26年一季度固定资产增加5亿至19亿,从25年4季度到一季度,共增加约11亿,这部分将持续产生租赁盈利;一季度在建工程增加15亿,这里主要是B卡万卡集群,已到货验收,处于安装组网调试阶段的算力服务器,预计将在二三季度投入使用并确认租赁收入,转固定资产;一季度使用权资产30.33亿,较25年4季度增加约25亿,主要是大规模租赁算力服务器与数据中心场地,用于搭建 AI 算力集群;一季度其他非流资产31.7亿,较25年4季度新增23.6亿,主要是已预付的,未到货 / 未完全交付的 GPU 服务器整机,这些预计在26年四季度27年一季度转在建工程/固定资产并确认租赁收入;共合计新增资产68.6亿,这将是在未来一两年内产生确定性租赁收益的资产。剩余货币资金增加约8亿,资产整体扩张74.6亿,债务与资产端基本对应。公司在25年12月中旬签约大单(2万张B300),一季度则相应体现了资产与债务端的激增。有别于利通电子负债端的合同负债及资产端的固资及存货增量,亦有别于协创数据负债端的短期与长期借款增量以及资产端的固资与在建,宏景科技主要靠融资租赁模式,其主要体现在负债端的租赁负债、长期应付或者一年到期的非流负债,资产端则不单有固资及在建,还有使用权资产,但协创与宏景的财务费用在未来一两年均会大幅增加。可以看出,宏景科技的这些资产科目激增意味着未来高确定性的增量收入盈利会在后续季度逐步体现,仅仅是短期尚未体现而已。翻了些资料发现,宏景科技能拿到英伟达卡,核心是其为英伟达 GB300 液冷独家认证(该认证周期18-24个月,短期内无法复制),鉴于英伟达只给 “能把新卡跑稳、跑满性能” 的伙伴配额,宏景是目前唯二之一。宏景凭借自研相变浸没式液冷技术优势,加上集群组网、IB 高速网络、调优、运维一站式,能交付万卡级集群,已进入英伟达全球战略合作伙伴计划,且是中东唯一全栈服务商。目前,它拥有阿里、腾讯、字节、百度,在手订单 46 亿 +,拥有头部客户大额长单。宏景液冷技术受 40–50 项专利(含 20 + 项核心发明)全面保护,覆盖浸没式液冷全链条,且与英伟达 GB300 独家认证强绑定,形成 “专利 + 认证 + 技术参数” 的三重壁垒,短期被颠覆可能性较低。