【左右滑动】

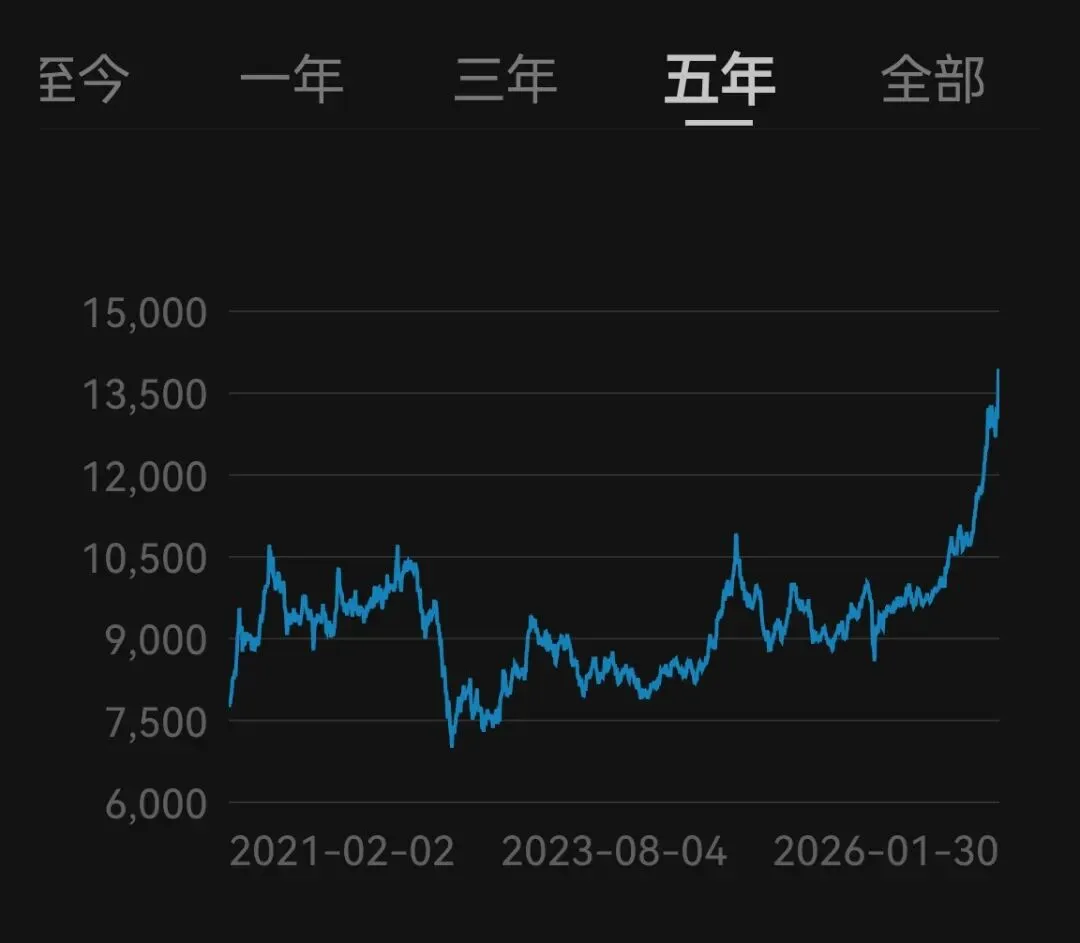

近5年铜价与库存(LME & COMEX)

2026年1月,全球铜市场以一场史诗级的波动,为其作为“关键战略金属”的新时代身份作了最深刻的注脚。伦敦金属交易所(LME)三个月期铜价格在触及每吨14,527.50美元的历史巅峰后急速坠落,月内振幅高达2,000美元。这绝非一次简单的价格回调,而是多重根本性力量在当下时点激烈碰撞的集中体现:一面是能源转型与人工智能革命所描绘的长期需求“星辰大海”,另一面是高价格、政策扭曲与传统经济放缓带来的短期现实“坚硬礁石”。市场剧烈波动,本质是在为“长期叙事”与“短期现实”的严重背离进行艰难定价。

一、宏观环境与价格走势

1.宏观环境:重大政策落定与地缘风险溢价

2026年1月末,两项重大宏观事件接连发生,从金融与地缘政治两个维度重塑了市场的风险定价模型。

• 美联储暂停降息并提名新主席,政策不确定性骤增:1月30日,美联储在年初首次议息会议上决定将联邦基金利率目标区间维持在3.50%-3.75%不变,暂停了自2025年9月以来的降息步伐。同日,总统特朗普正式提名前理事凯文·沃什(Kevin Warsh)为下一任美联储主席。利率政策的“暂停”与领导层的“更迭”在同一日落地,双重事件叠加,沃什传统鹰派立场与支持特朗普政策的双重性,令市场预期未来可能面临复杂的政策组合,美联储政策路径的清晰度与独立性面临考验,为全球流动性及风险资产的定价带来了强烈的短期不确定性。

• 地缘政治行动凸显单边主义,资源国风险溢价重估:1月初的美军在委内瑞拉的行动,虽不直接影响铜的即期供应,但其彰显的单边主义姿态,迫使市场对智利、秘鲁等主要资源国的政治风险进行重估。这不仅是对地缘风险的普遍担忧,更是对关键资源供应可能因政治干预而变得不稳定的直接警惕。

• 美元阶段性走弱,提供金融推力:1月28日,美元指数一度跌超1%,创近四年新低。特朗普对美元走弱的“容忍”表态叠加资本流动变化, 显著提升了以美元计价商品的吸引力,为月末铜价冲高提供了直接的金融面动力。

2. 价格走势:历史新高、微观“逼仓”与急速回调

在上述复杂宏观背景下,铜价上演了“过山车”式行情。

• 极致的波动与价格新高:LME三个月期铜价格全月运行于12,500-14,500美元/吨区间。1月29日,盘中一度飙升至14,527.50美元/吨的历史最高点,月度均值录得13,070.48美元/吨,较2025年12月高出1,295.41美元/吨 。然而,创新高后,市场在获利了结与美联储提名事件引发的政策再评估双重压力下, 铜价于次日(1月30日)单日大跌近 5%,勉强收于 13,000美元/吨 之上。

• 微观“逼仓”成为关键催化:1月下旬价格暴力拉升的直接导火索,是LME现货市场极度的技术性紧张。1月21日(“date”日)之前,“明日/次日”(Tom/next)价差一度飙升至100美元/吨的升水。这表明即期交割资源枯竭,空头被迫以较高成本展期,一场“软逼仓”显著放大了价格的上涨动能与波动性。

核心驱动逻辑:1月的价格轨迹清晰表明,铜市已进入一个由“宏观/政策事件冲击、微观市场结构、基本面长期叙事” 三者共振驱动的高波动阶段”。月末行情是完美诠释:美元走弱与微观逼仓推动价格冲顶,而重大政策落定后的不确定性则触发了深度回调。

二、库存变化与市场结构

1. 库存变化:“美国囤货”与“全球紧缺”的极端分化

1月,全球交易所库存数据继续揭示由政策预期人为扭曲的、极度分裂的供需图景。

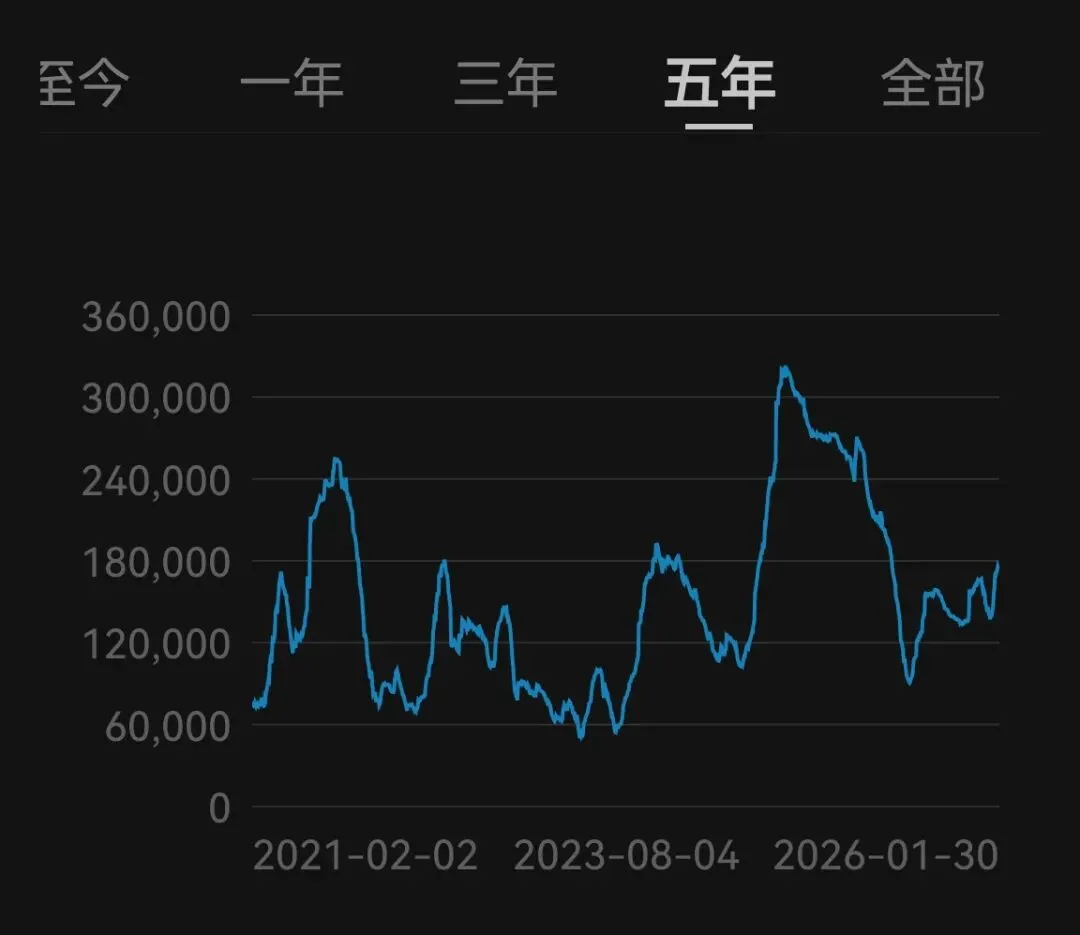

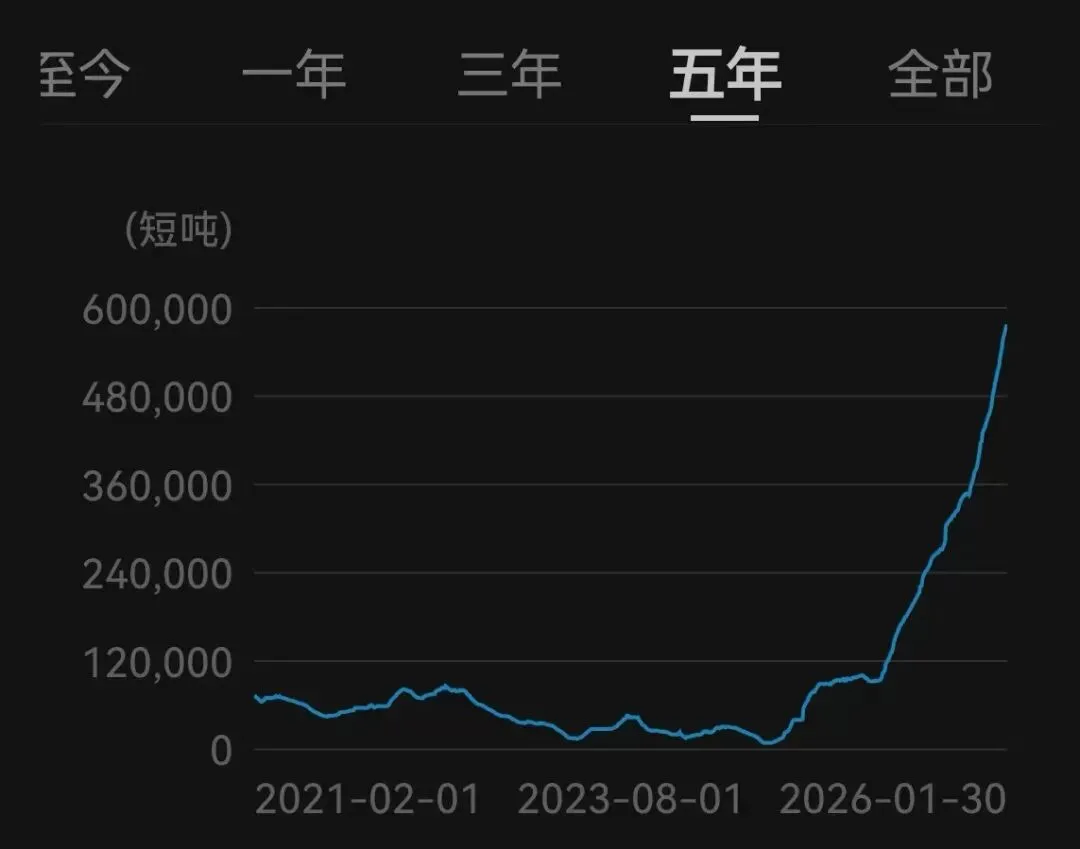

• COMEX继续“库存堰塞湖”:根据COMEX官方数据,期末库存大幅增至524,104吨,当月净流入72,268吨,为连续第11个月净流入,单月净流入量和库存总量均创历史峰值。这导致COMEX库存占全球三大交易所(LME+COMEX+SHFE)显性总库存的比例超过60%,与美国本土约7%的全球消费量形成极端对比,凸显“美国囤货、全球紧缺”的结构性失衡。

• LME“显性累库”与“可用性紧张”并存:根据LME官方数据,库存当月净增加29,350吨,期末库存为174,675吨,呈现累库态势。然而,这并未改变非美地区的紧张本质,关键矛盾在于LME可用库存极低,仅能满足全球约1天的消费量。 物理交割层面的紧张状况并未因总库存增加而根本缓解。

2. 市场结构:期限与跨市价差的阶段性转变

库存的区域性矛盾精确地映射在价格结构上,并发生标志性转折。

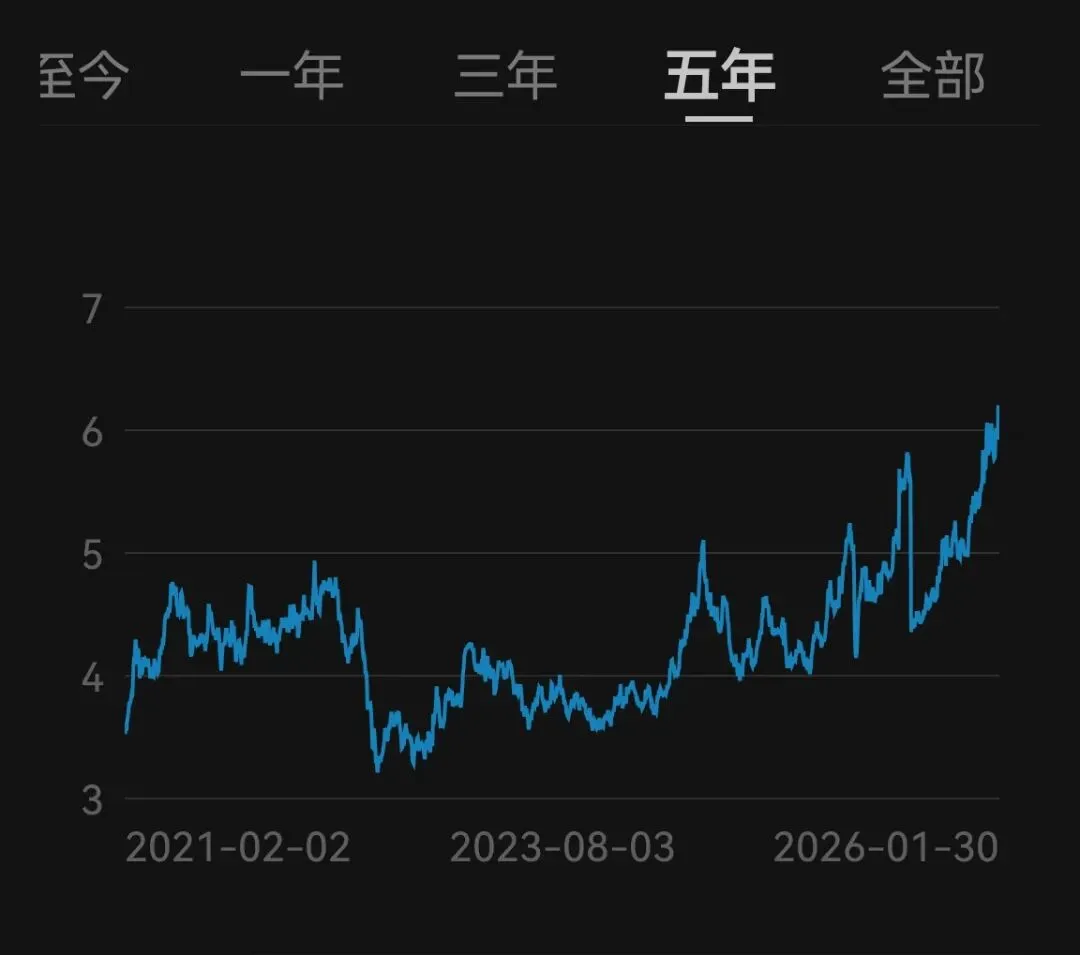

• LME期限结构由Back转Contango:根据LME数据,市场结构在1月21日(“date”日)后发生逆转。 此前(1月2日至21日),Cash-3M价差均值为64.04美元/吨的现货升水(Backwardation)。然而,受1月15日至22日连续六个交易日库存净流入(合计30,575吨)影响, 结构迅速转为现货贴水(Contango),1月22日至30日期间价差均值为-72.58美元/吨。这表明集中交仓暂时缓解了即期压力,但未扭转长期紧张预期。

• COMEX对LME出现标志性贴水,套利逻辑的暂时失效:1月,COMEX铜价在近一半(9/20)的交易日中低于LME价格,当月平均溢价为-13.40美元/吨。这不仅是简单的价差收窄,更是自2025年美国关税政策引发“美铜虹吸”导致COMEX持续高溢价以来,首次录得的月度平均贴水。这一转变表明,驱动此前跨市场套利的核心逻辑——即提前囤货以规避未来关税——其动力正在迅速衰减。在COMEX库存已创历史峰值、形成“堰塞湖”的背景下,市场正在为前期扭曲的贸易流进行定价修正。价差方向逆转,标志着由单纯政策预期驱动的“囤货游戏”进入尾声,市场矛盾正从“预期的政策风险”切换为“现实的库存压力”。

三、供需基本面

1. 供应端:系统性瓶颈与成本支撑

供应增长面临从矿山到冶炼的全链条约束。

• 矿端:品位的诅咒与增长的刚性

核心在于结构性瓶颈。 全球铜矿平均品位持续下降,从2010年约1.2%降至2025年0.85%左右,意味着获取等量金属的成本曲线系统性上移。 尽管有新项目投产,但2026年全球矿山产量增速被普遍预期限制在1%-2%的低水平。智利Mantoverde等地的罢工事件,只是凸显了该体系对干扰的异常脆弱性。

(部分矿山产量指引数据)

• 冶炼端:历史性亏损与产能出清

铜精矿加工费(TC/RC)持续深陷负值区间,冶炼环节陷入历史性亏损。 中国骨干冶炼厂已达成实质性减产协议,全球部分高成本产能(尤其在欧洲)面临出清风险。 废铜供应(约占中国原料的30%)提供了缓冲,但无法扭转精炼铜供应的紧张趋势。

2. 需求端:新旧动能的历史性切换

需求结构正在发生根本性变化。

• 新兴需求:强大的结构性驱动

能源转型与数字经济是未来十年需求的“双引擎”。AI数据中心、电动汽车、全球光伏与风电装机浪潮,共同奠定了需求非线性增长的基石。

(未来十年与能源转型相关行业铜消费增长预测)

• 传统需求:周期性下行与高价抑制

中国房地产行业的深度调整持续拖累建筑用铜。同时,极高的现货铜价已对下游加工企业订单产生显著抑制,体现了价格的短期需求破坏效应。

3. 供需平衡:转向实质性短缺

各大机构对2026年缺口预测介于15万至45万吨之间。尽管具体数字存分歧,但市场正从“紧平衡”转向“实质性短缺”的方向已成共识, 这构成了铜价最根本的支撑逻辑。

四、市场博弈

1. 产业资本:重塑全球资源控制版图

以摩科瑞(Mercuria)为代表的贸易巨头,正通过巨额资本从源头改写规则。

• 构建资源闭环:其在1月内接连完成对哈萨克斯坦铜业的融资,并获得刚果(金)TFM矿10万吨产量的定向美国承销权。这一系列行动旨在构建“中亚-非洲-美国”的垂直供应链, 将金融资本深度转化为对实体资源的排他性控制力。此举不仅锁定了关键资源,更在根本上影响了这些资源在全球市场中的定价归属和流动方向。

2. 定价权争夺:“上海价格”的进取与三维壁垒

1月20日上海发布的《行动方案》虽系统规划了提升“上海价格”影响力的路径,但其落地面临三维现实挑战:

• 公允性之困:外部政策扭曲与基准割裂。

美国“精炼铜豁免、半成品加税”的关税政策人为割裂全球市场,导致贸易流与定价逻辑扭曲。“上海价格”欲建立全球公允性,需在已然失灵的旧体系中被重新验证。当前COMEX与LME价格关系的逆转,正是全球定价体系深度扭曲与再平衡艰难的一个缩影。

• 流动性之障:跨境交割的物理与政策梗阻。

“境外设库、跨境交割”面临实操瓶颈。中美政策错配使仓单跨境互认与物流复杂化;同时,洋山港等关键枢纽服务大宗商品金融化交割的能级仍有不足,制约“上海价格”成为可自由交割的全球硬通货。这导致“上海价格”目前仍主要反映境内供需,难以成为国际市场实货贸易的计价基准。

• 引领力之缺:产业航母与定价条款推广难题。

定价权最终取决于市场主体的采纳。中国缺乏如摩科瑞般具备全球资源整合与贸易定价能力的综合型巨头,导致在国际长协谈判中缺乏推广“上海期货价格+升贴水”模式的市场引擎,国际化进程仍较多依赖政策推动。产业资本与金融资本的结合缺位,使得中国在掌握资源实物控制权与衍生品定价权的双重竞争中处于被动。

五、后市展望

1. 短期展望:高波动下的现实检验

短期市场将在“强预期”与“弱现实”之间拉锯,呈现高位宽幅震荡格局,LME核心运行区间看11,000 - 14,000美元/吨。

• 上行风险与催化剂:任何新的供应中断或美联储降息预期提前,都可能刺激价格再次冲高。 需重点关注中国春节后“春季补库”的强度。

• 主要下行压力:核心风险来自高价对需求的持续破坏被数据证实。此外,COMEX对LME重回贴水,表明跨市套利逻辑正在减弱,需警惕其引发的连锁反应。市场将持续关注6月30日美国商务部的铜市场评估报告,其关于2027年是否加征关税的倾向将极大影响全球库存流向与情绪。

2. 中期展望:结构性短缺逻辑主导与新中枢确立

进入下半年,情绪和政策博弈将逐步让位于不可逆的基本面结构性矛盾。

• 缺口显性化:随着时间的推移,矿山增长乏力、冶炼减产与新能源需求刚性增长将使供需缺口日益清晰,成为主导逻辑。

• “激励价格”与新中枢:当前铜价已进入所谓“激励价格”区间(普遍认为在10,000美元/吨左右)。因此,铜价的长期价值底部已被系统性抬高,10,000美元/吨或将从前些年价格高位转变为新的心理与技术支撑基准。

结论

2026年1月巨震的铜市宣告,其定价逻辑已全面升维。1月份的行情揭示了两大并行趋势:一是长期结构性短缺叙事下的价格中枢上移与波动加剧;二是短期由政策和资本塑造的贸易流扭曲正出现关键性修正信号。 它已超越单纯反映工业景气的商品范畴,演进为一种融合了长期转型预期、中期地缘博弈、短期资本行为与即时政策冲击的复杂金融资产。市场参与者面临的挑战,已从单纯的价格预测,转变为必须对资源控制链、政策风险传导与全产业链成本韧性进行深度理解,乃至主动构建与之匹配的风险管理体系。

往期相关文章链接: