公司概况

四川长虹(600839)成立于1994年,主营电视、冰箱、空调等家电及ICT产品,总市值508.71亿元。作为地市国资控股企业,其Q10TMax电视获2024中俄工业创新大赛奖,ARTIST星箔艺术电视斩获AWE艾普兰奖,彰显技术实力与品牌影响力。

经营透视

2025年半年报显示,公司收入前三的核心品类分别是智慧家居、ICT产品及服务、通用设备制造。智慧家居实现收入251.23亿元,占比44.31%,是绝对主力,毛利率12.66%,贡献了58.68%的利润,盈利能力突出。ICT产品及服务收入197.03亿元,占比34.75%,但毛利率仅3.24%,利润占比11.78%,显示其规模大但盈利偏弱,可能依赖规模效应或配套服务变现。通用设备制造收入57.97亿元,占比10.22%,毛利率13.09%,利润占比14%,表现稳健,具备一定技术或成本优势。整体看,公司收入高度集中于智慧家居和ICT两大板块,合计占比近八成,形成“一强一快”格局:前者利润贡献高,后者收入体量大但需优化盈利结构。通用设备制造作为补充,提供稳定现金流。业务结构清晰,但需关注ICT板块的盈利提升空间。

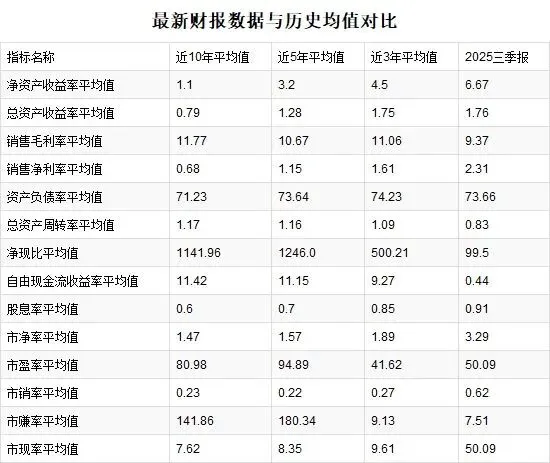

最新财报数据与历史均值对比

为了便于横向对比,所有指标均已进行归一化处理。

为了便于横向对比,所有指标均已进行归一化处理。一句话概括: 企业盈利能力持续改善,现金流趋稳,负债水平保持高位,估值较历史均值明显抬升,整体呈现盈利增强但估值偏高的态势。

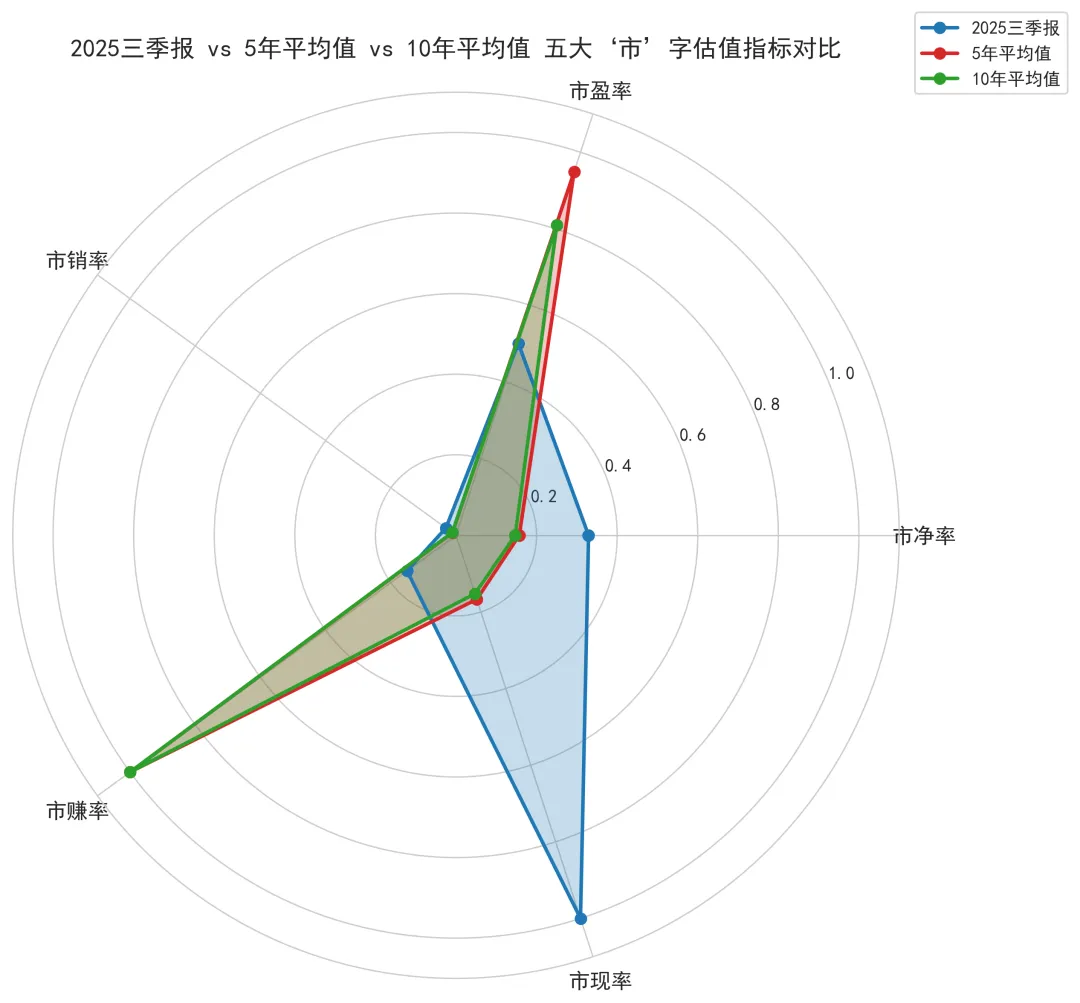

历史指标回溯与研判

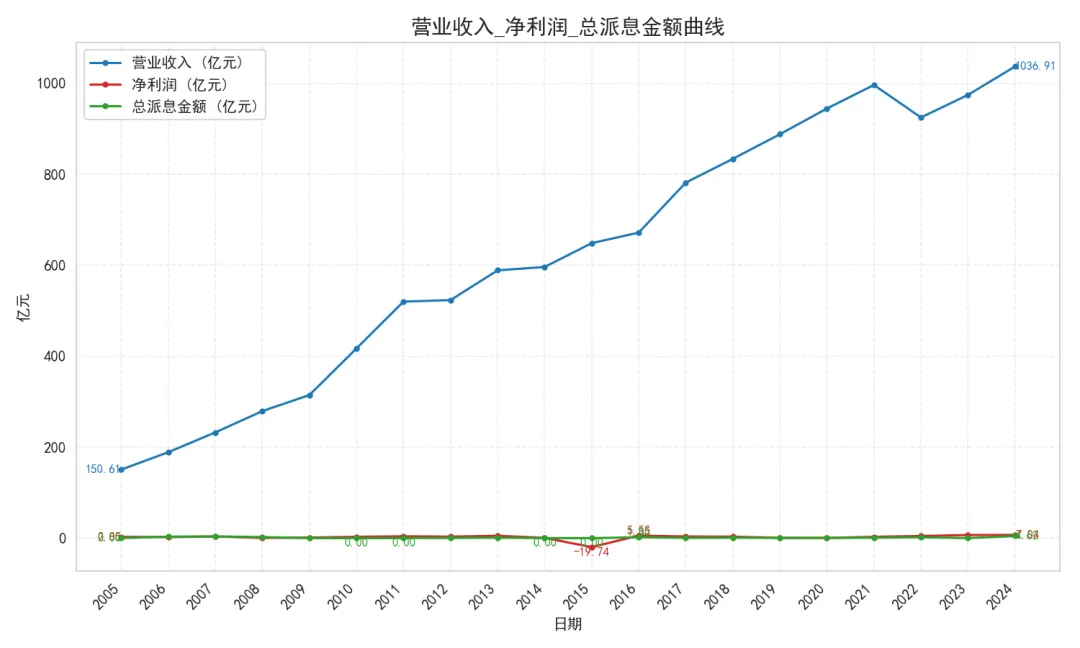

最近20年营业收入,净利润,总派息金额曲线

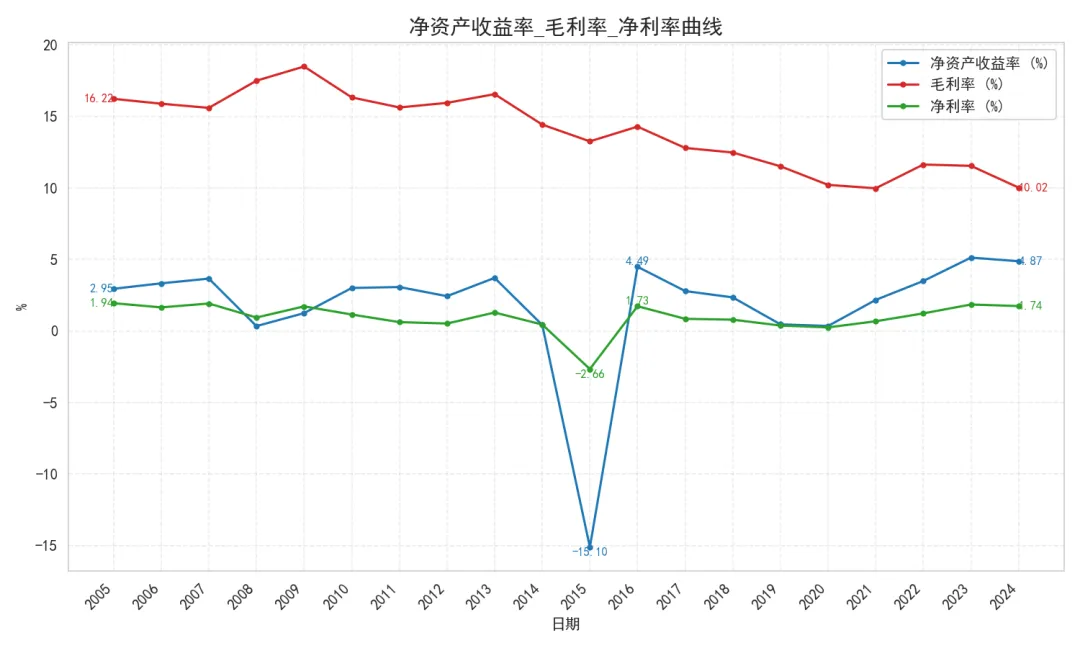

最近20年净资产收益率,毛利率,净利率曲线

巴菲特的标准:净资产收益率长期保持在15%以上,毛利率长期保持在40%以上,净利率长期保持在5%以上,净资产收益率高且市净率低的股票,具有较高的投资价值。

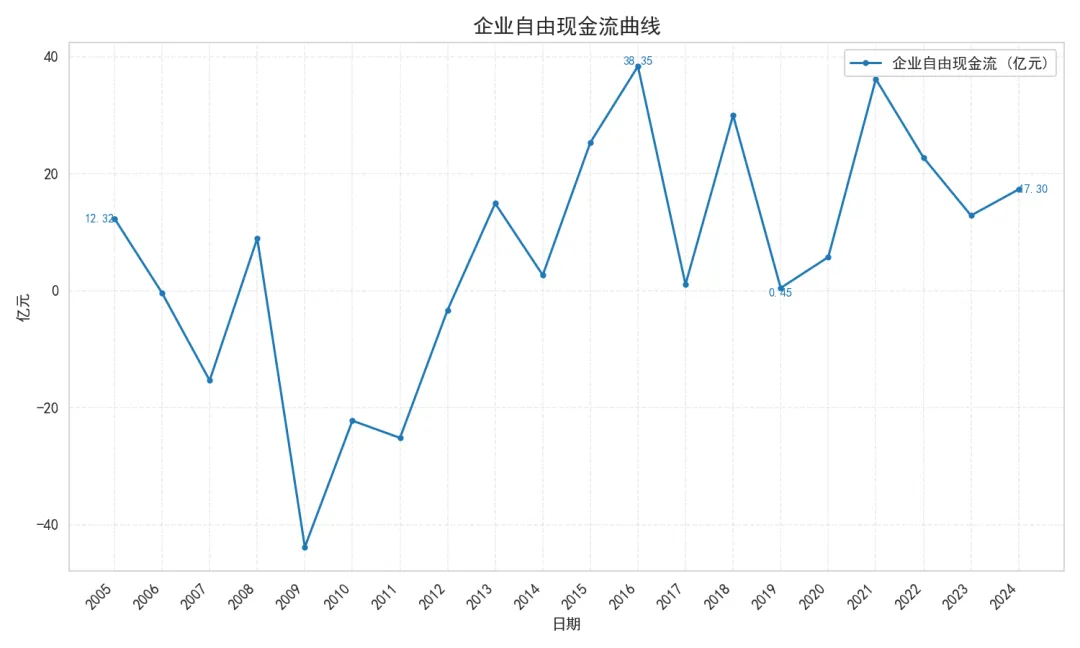

巴菲特的标准:净资产收益率长期保持在15%以上,毛利率长期保持在40%以上,净利率长期保持在5%以上,净资产收益率高且市净率低的股票,具有较高的投资价值。最近20年企业自由现金流曲线

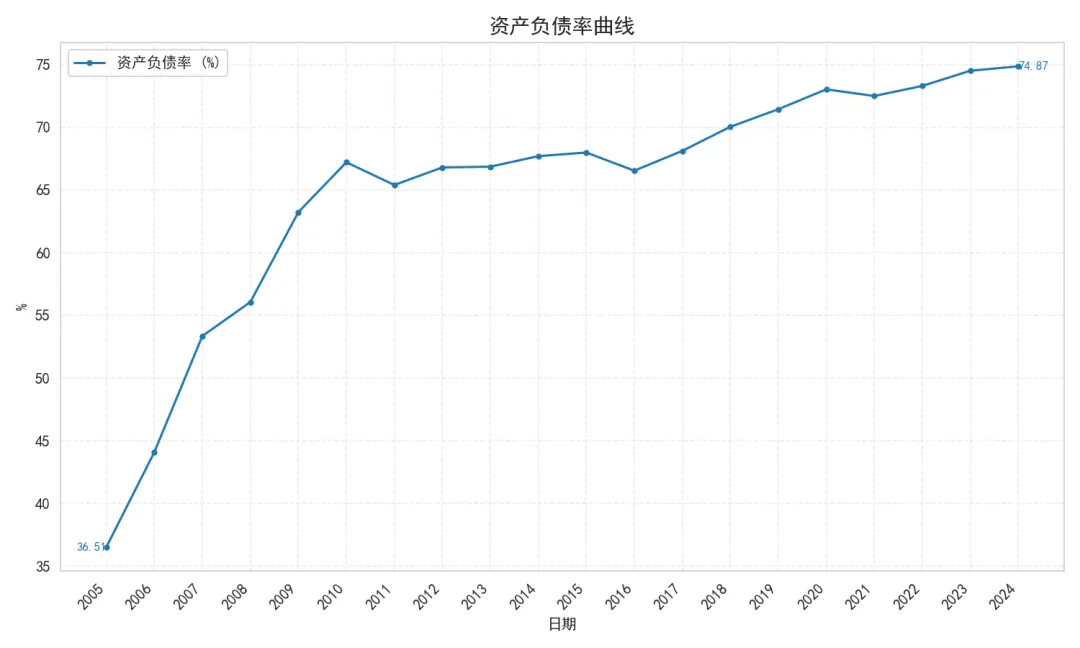

最近20年资产负债率曲线

各行业参考值:银行等金融机构(90% - 95%),重资产行业(50% - 70%),轻资产行业(30% - 50%),房地产行业(70% - 85%)

各行业参考值:银行等金融机构(90% - 95%),重资产行业(50% - 70%),轻资产行业(30% - 50%),房地产行业(70% - 85%)经营与盈利表现: 2015年亏损后,公司2016年扭亏为盈,但净利润长期低位徘徊,2020年仅0.45亿元。2021年起盈利逐步修复,2023年净利润达6.88亿元,扣非净利润同步回升至3.93亿元,销售净利率从2020年0.25%升至2023年1.85%,盈利能力显著改善。

财务健康状况: 资产负债率持续攀升,2024年达74.87%,流动比率、速动比率均低于1.1,短期偿债压力较大。但每股经营现金流总体为正,2021年达1.02元,企业自由现金流2021年36.16亿元,显示主业造血能力尚可。

成长潜力: 营业收入十年复合增长约4.5%,2024年达1036.91亿元。研发投入持续加码,2022年研发费用23.03亿元,占营收2.49%。自由现金流收益率2021年达23.67%,2024年回落至3.88%,成长动能有所波动。

四川长虹2025年三季报显示,营收818.89亿元,同比增长5.94%;净利润10.08亿元,同比大增192.49%,盈利能力显著提升。经营现金流净额10.03亿元,同比增长75.58%,净现比达99.5,盈利质量高。资产负债率73.66%,流动比率1.11,财务结构稳健。研发投入16.69亿元,占比2.04%,成长动能持续。

股息全景复盘

2024年公司每股派息0.1元,总派息4.62亿元,分红率达65.63%,创近年新高。此前2023年未分红,2022年每股派0.04元,分红率39.53%。2020年分红率曾超100%,达102.22%。近年净利润波动较大,2015年亏损19.74亿元未分红。当前股息率约1%,分红政策随盈利情况调整,2024年大幅提升派息体现回报股东意愿增强。

投资逻辑

当前估值明显高于历史均值,虽盈利改善、现金流趋稳,但负债高企、短期偿债压力仍存。成长性受研发支撑但自由现金流波动,安全边际不足。高分红体现回报意愿,但盈利稳定性待观察。综合看,估值偏高,需警惕盈利波动与债务压力对估值的压制。

?资料来源:上市公司财报?免责声明:本文仅为信息分享,不构成任何投资建议