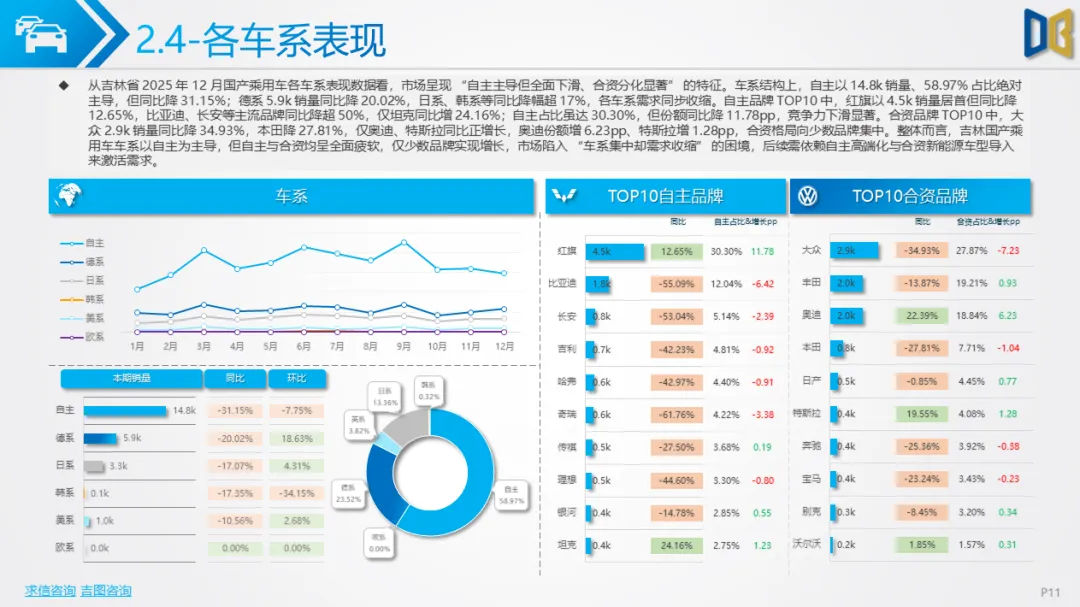

吉林省国产乘用车市场以本土品牌(如红旗)为核心,但12月需求已陷入全面收缩:销量与结构:月度销量0.7k,环比微增7.61%但同比降3.48%,全年累计销量6.9k,同比增幅从年初的- 41.33% 收窄至- 1.65%,规模持续低于2024年。车型结构高度依赖SUV(0.4k销量,占比58.50%),轿车(0.2k)、MPV(0.0k)需求持续萎缩,交叉型乘用车销量仅0.1k,较年初峰值下滑80%,几乎退出市场。

动力与级别:燃料结构固化于汽油(占比81.95%),纯电、插电混动销量均为0,新能源占比不足3%;车型级别集中于B级、C 级高端车型(合计占比超80%),A00至A级低端车型销量为0,市场呈现 “高端独撑、低端消失” 的格局。区域与品牌:需求完全集中于长春市(销量占比 100%),其他城市销量为0;品牌以红旗、丰田等少数本土/日系品牌为主,红旗H5、HS3等车型贡献核心销量,但多数车型同比下滑,市场依赖个别车型维持规模。

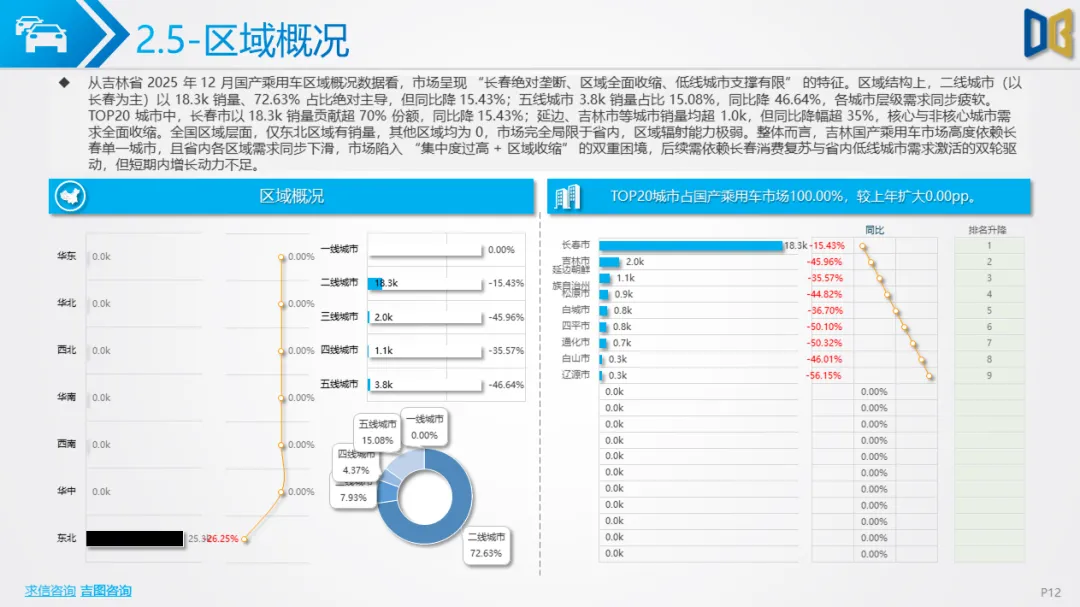

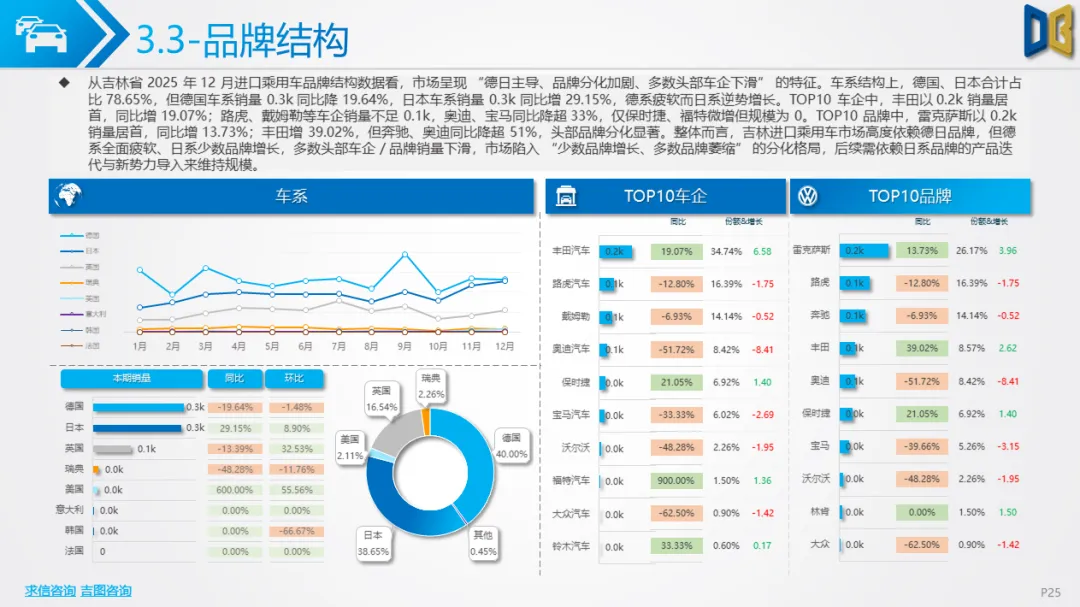

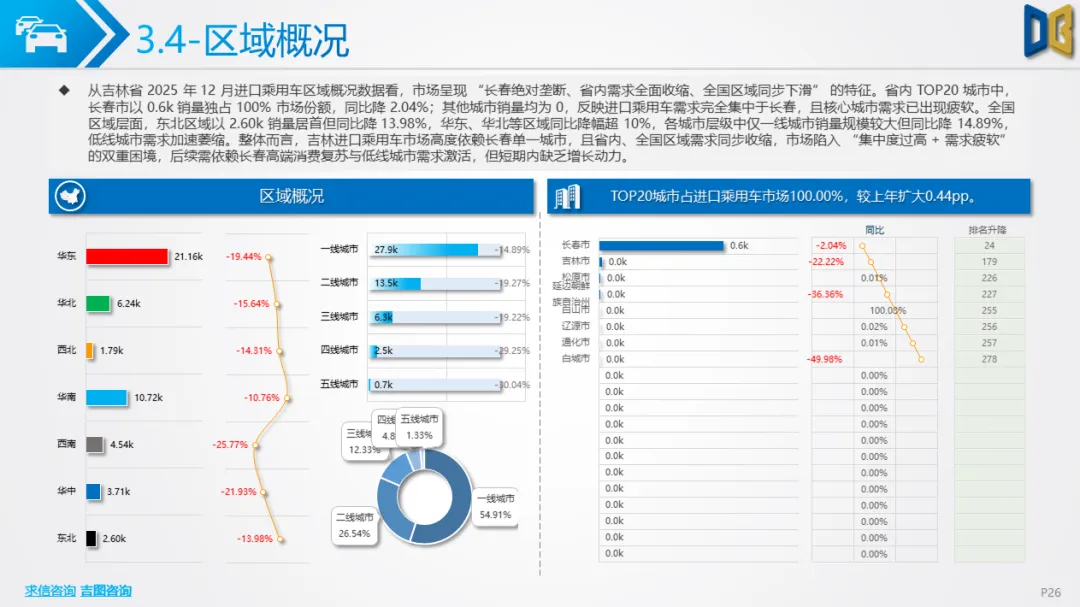

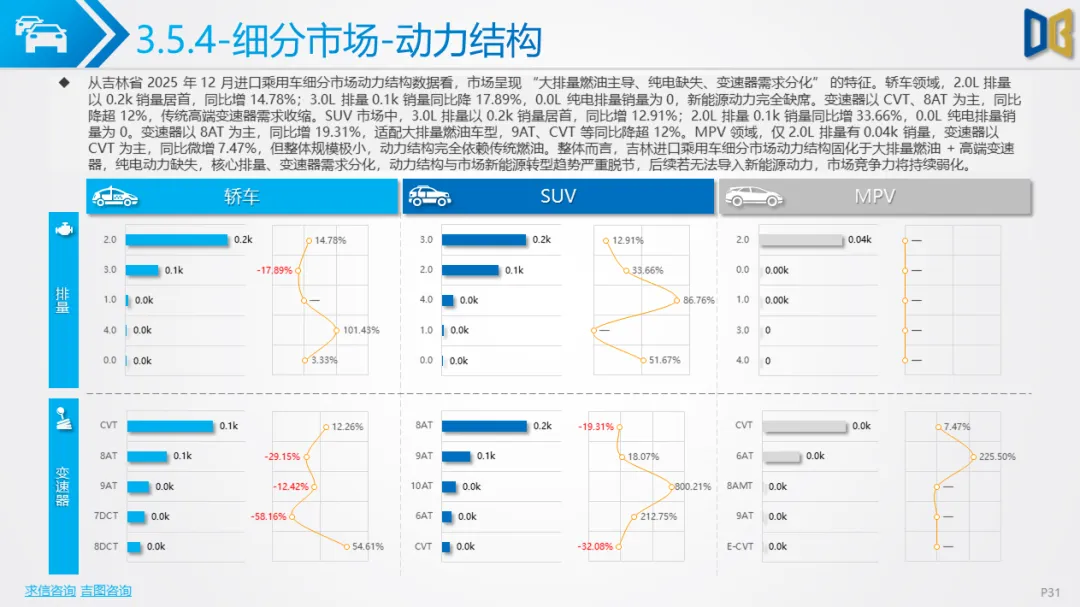

进口乘用车市场在12月延续 “日系增长、德系萎缩” 的分化态势,同时陷入 “规模低迷、结构固化” 的困境:销量与区域:月度销量 0.7k,环比增7.61%但同比降3.48%,累计销量6.9k,同比微降1.65%。需求100%集中于长春市,其他城市无销量,区域集中度达到极致。品牌与动力:日系品牌(丰田、雷克萨斯)以0.3k销量占比超40%,同比增13.27%;德系品牌(宝马、奥迪)销量不足0.1k,同比降超20%。

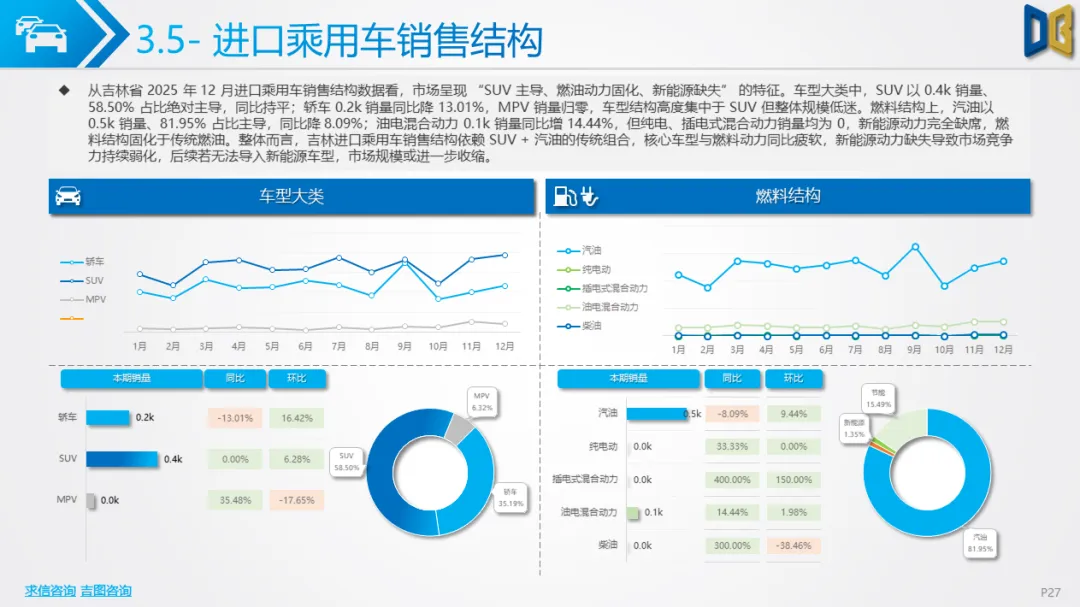

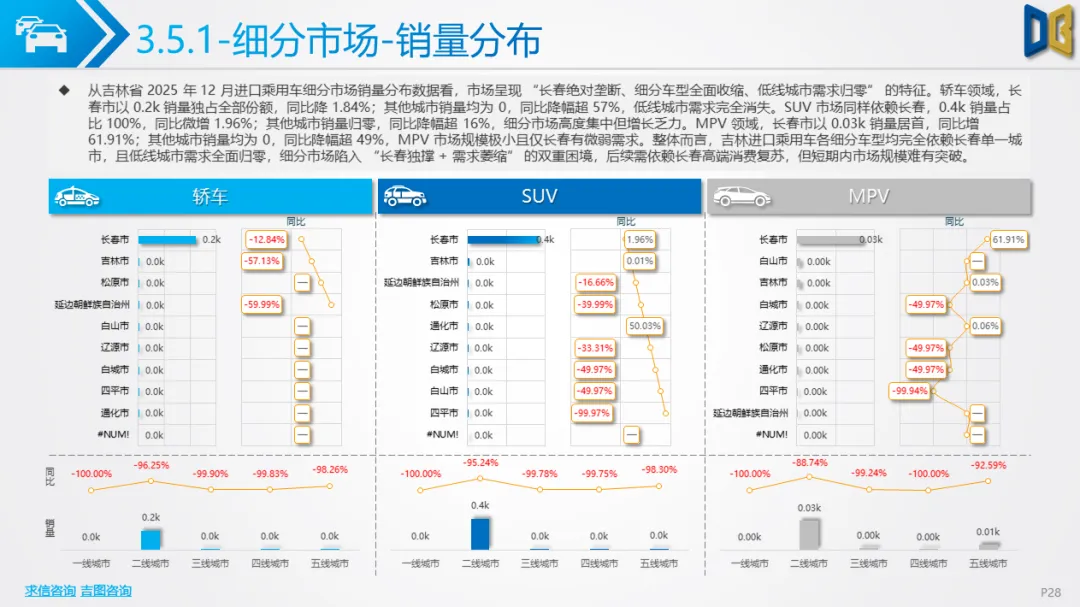

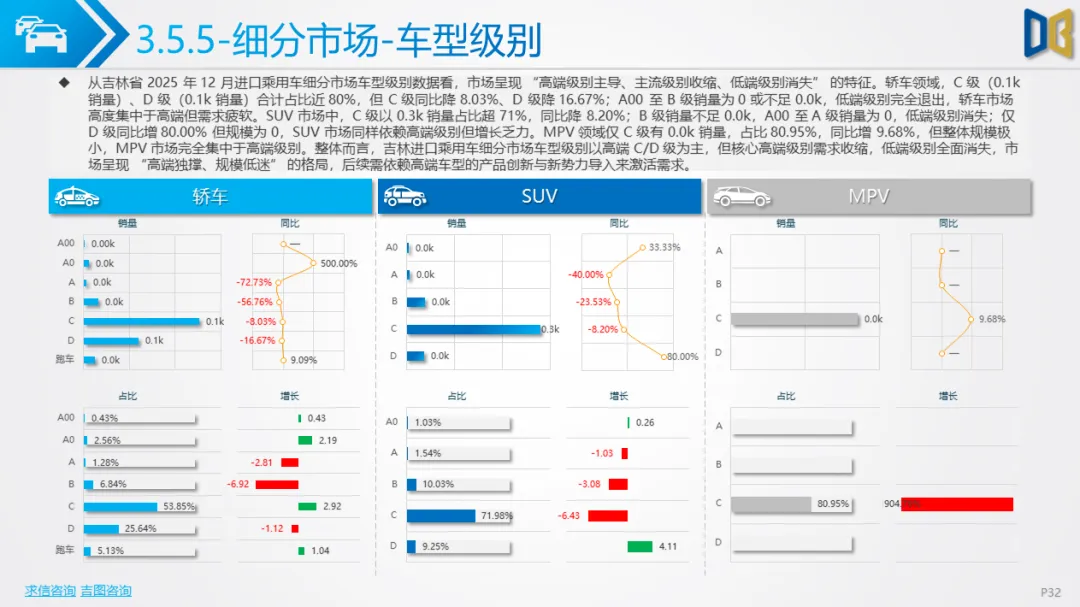

动力结构完全依赖2.0L、3.0L大排量燃油车型,纯电排量销量为0,新能源占比仅0.43%-2.06%,且无实际销量支撑。细分市场:轿车领域仅雷克萨斯ES有0.1k销量,SUV市场所有TOP20车型销量为0,MPV市场仅丰田有0.0k销量,多数车型陷入 “销量归零、同比虚增” 的状态,市场已呈现小众化、边缘化特征。

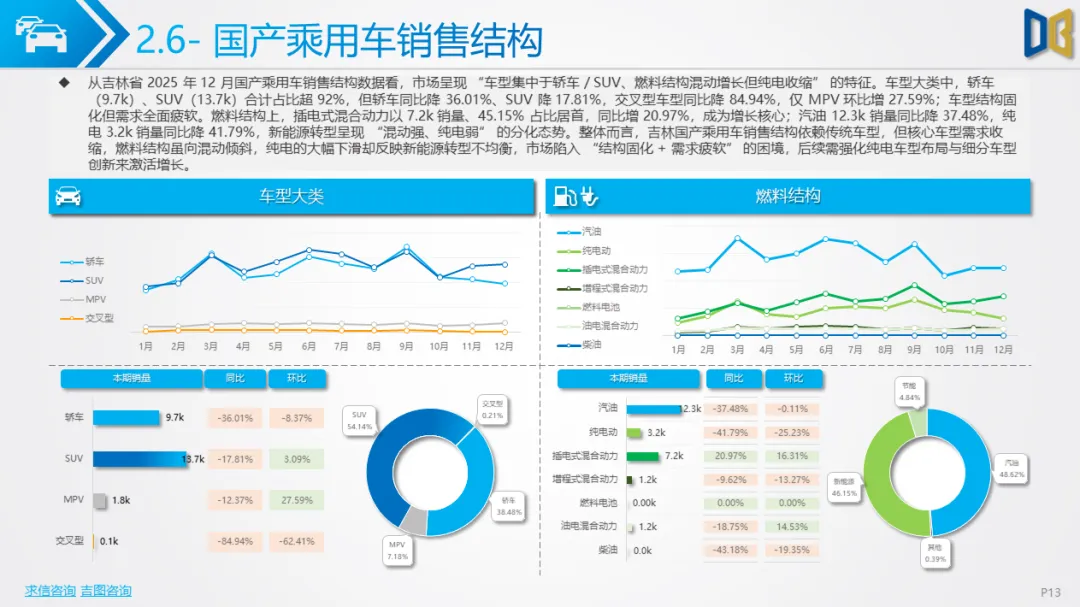

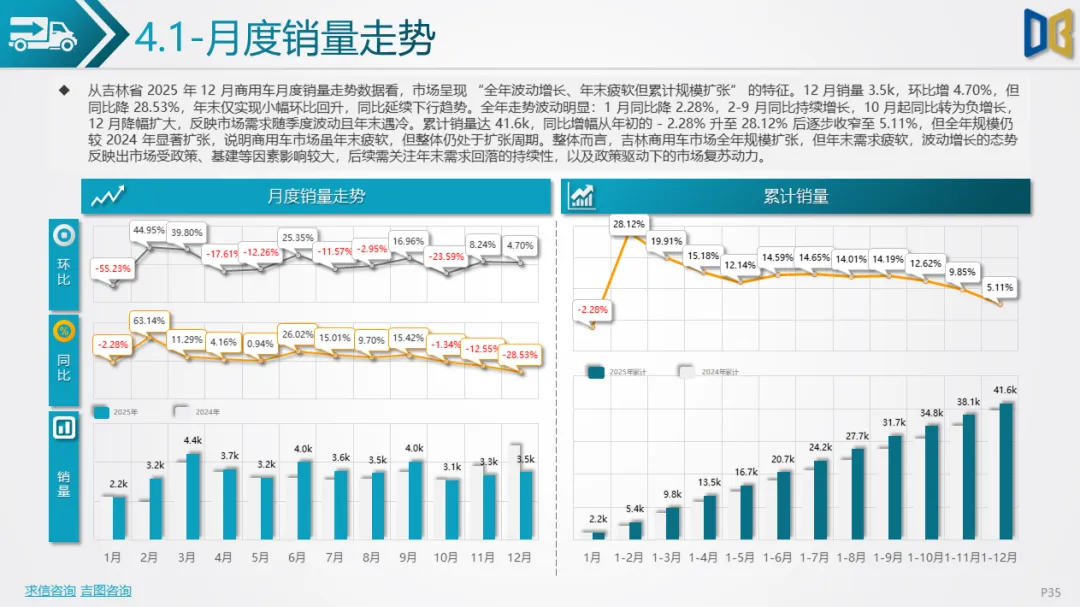

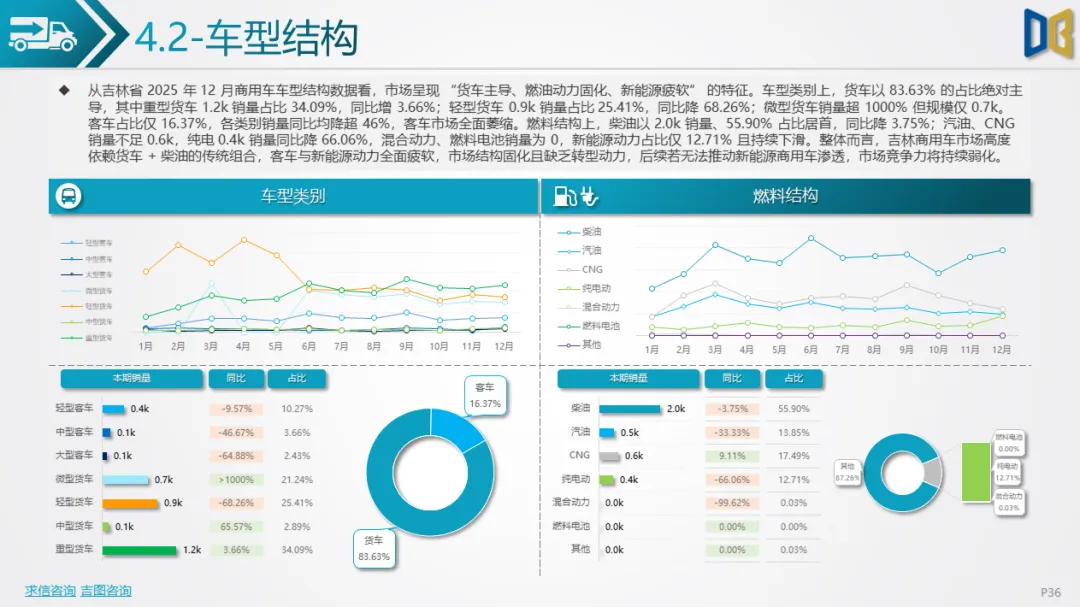

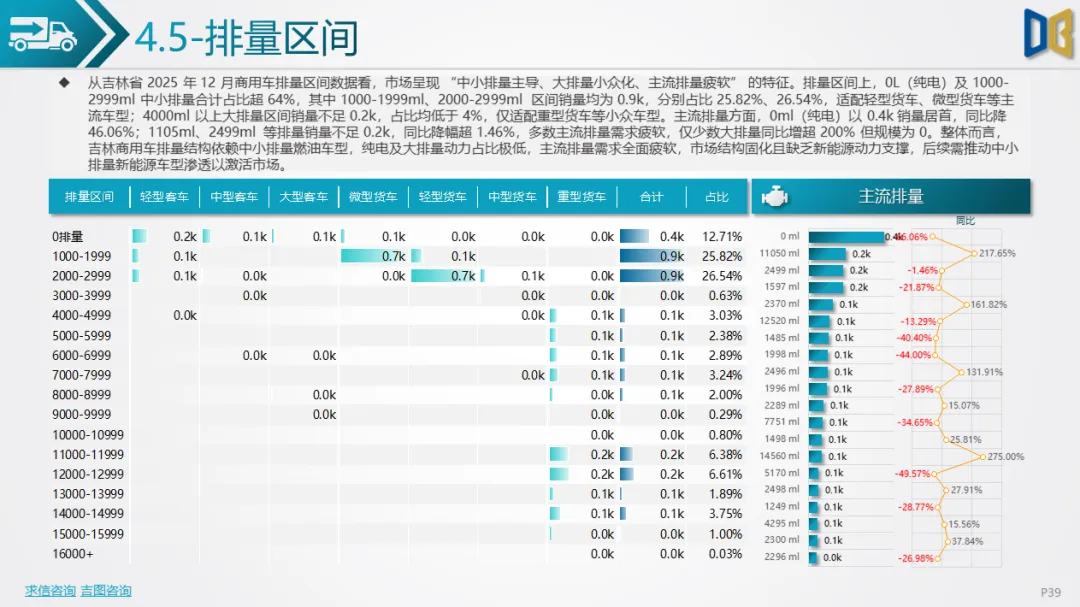

商用车是吉林省汽车市场唯一实现全年规模扩张的板块,但12月需求已显疲软,同时结构问题突出:销量与趋势:月度销量3.5k,环比增4.70%但同比降28.53%,全年累计销量41.6k,同比增5.11%,规模较2024年显著扩张。但10月起同比转为负增长,年末降幅扩大,反映市场受基建、政策等周期性因素影响较大。车型与燃料:车型结构以货车为主(占比83.63%),重型货车(1.2k销量,占比34.09%)、轻型货车(0.9k,占比25.41%)是核心车型;客车占比仅16.37%,各类别销量同比均降超46%。

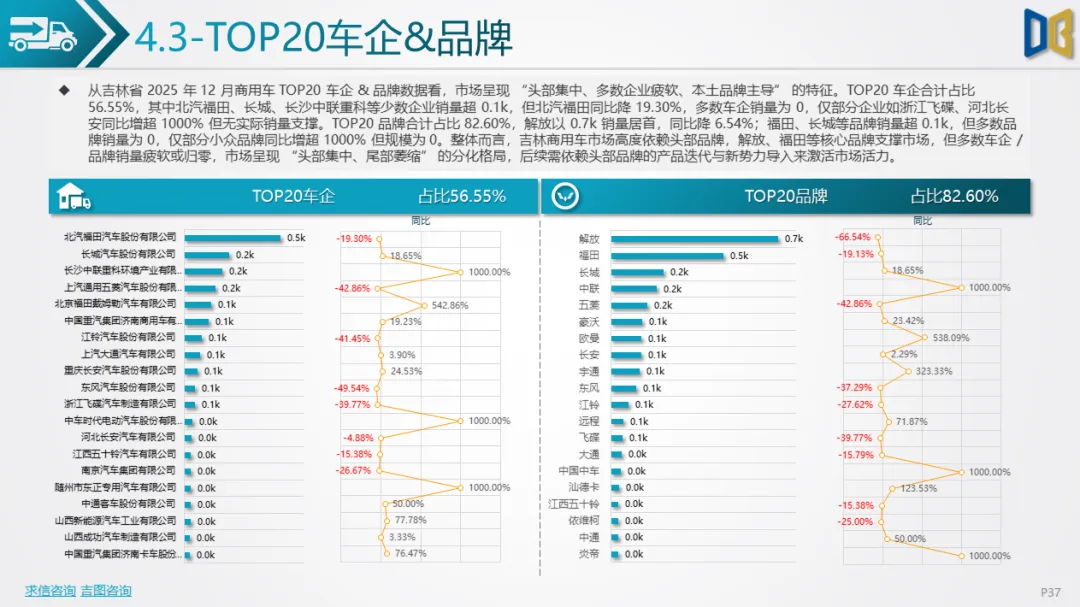

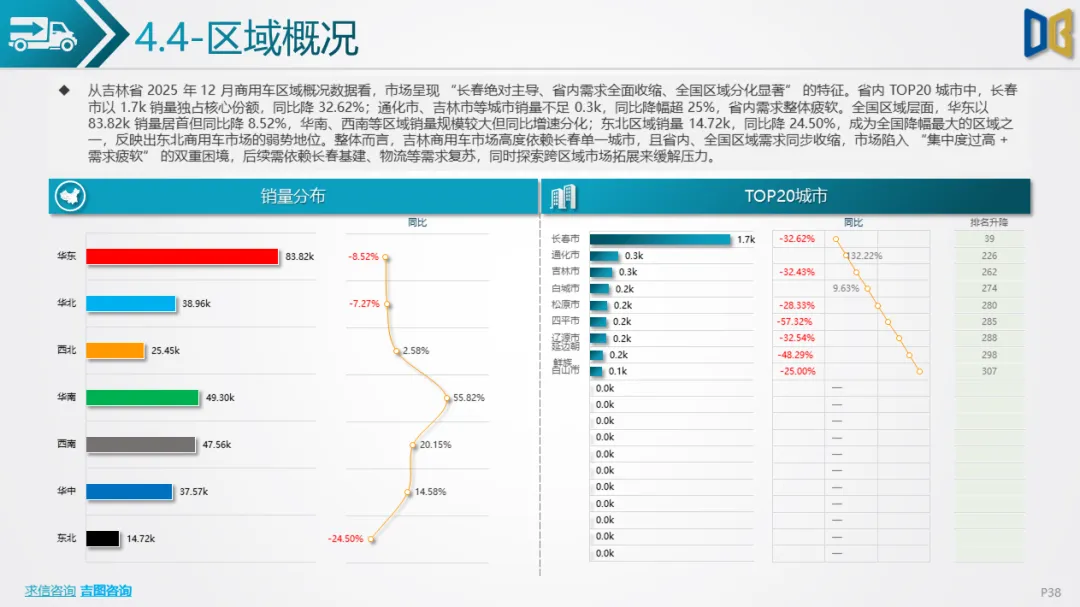

燃料结构依赖柴油(占比55.90%),纯电销量0.4k但同比降66.06%,混合动力、燃料电池销量为0,新能源渗透严重滞后。品牌与区域:TOP20车企合计占比56.55%,TOP20品牌占比82.60%,解放、福田等头部品牌贡献核心销量,但多数车企/品牌销量为0;区域需求集中于长春市(1.7k销量,占比超48%),其他城市销量不足0.3k,同比降幅超25%,市场呈现 “头部集中、区域垄断” 的特征。

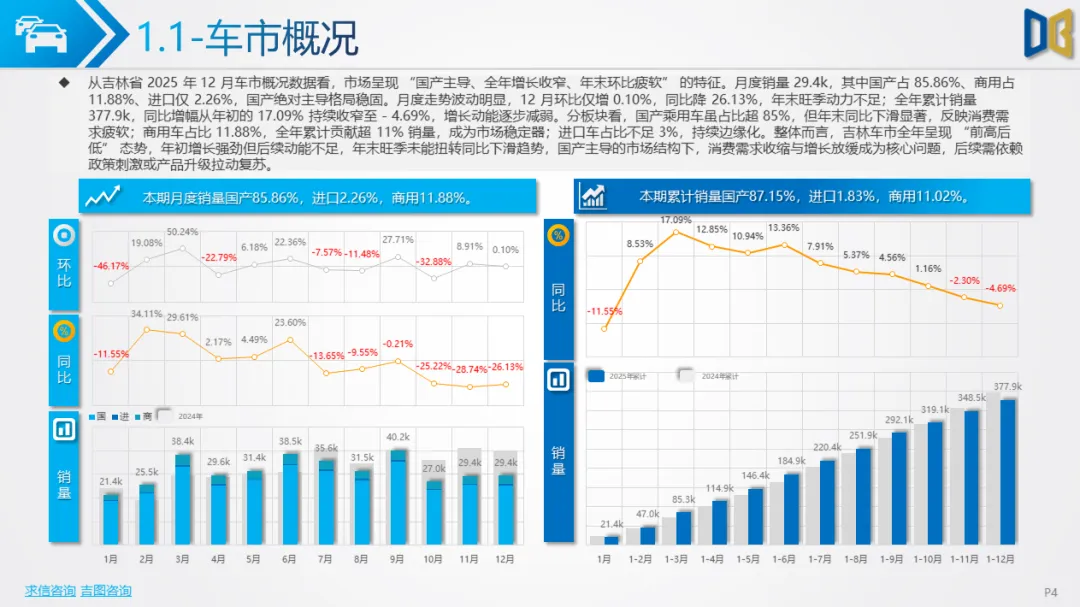

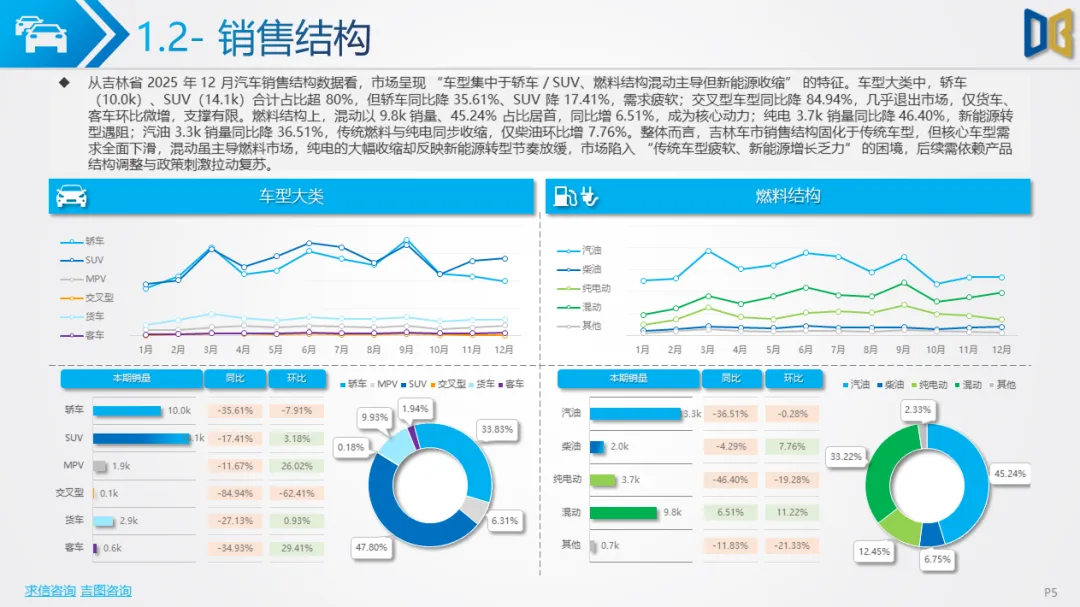

综合来看,吉林省汽车市场在12月暴露的核心问题包括:需求高度集中:无论是乘用车还是商用车,需求均100%或超80%集中于长春市,其他城市市场完全萎缩,区域发展严重失衡。新能源渗透滞后:三大板块均依赖传统燃油动力,纯电、混动等新能源车型销量为0或占比极低,与全国新能源转型趋势严重脱节。结构固化严重:车型集中于SUV、重型货车等少数品类,动力集中于大排量燃油,级别集中于高端车型,市场缺乏多元化供给。

规模持续萎缩:除商用车全年规模扩张外,国产、进口乘用车规模均低于2024年,市场需求疲软态势明确。后续趋势上,吉林省汽车市场若无法推动新能源车型导入、拓展非长春区域需求、优化产品结构,国产乘用车与进口乘用车规模或进一步收缩,商用车则需依赖基建、物流政策驱动维持增长,整体市场将长期处于 “低增长、高集中、慢转型” 的状态。

点赞

分享

在看