全球食品包装市场的增长并非均衡发力,而是呈现“成熟市场稳、新兴市场爆”的鲜明分化。从整体规模来看,2024-2029年6%的年均增速看似温和,但背后是近千亿美元的增量空间(从3157亿美元到4221亿美元)。

成熟市场早已过了“规模扩张”阶段:北美、西欧增速分别仅为3.3%和2.3%,市场增长主要依赖产品高端化升级和可持续包装的溢价空间。而真正的增长引擎来自发展中市场,亚太、非洲、中东等地区正经历从散装食品向现代包装食品的转型,这一结构性变化带来了爆发式需求,成为全球市场增量的核心贡献者。

这种分化背后,是消费习惯的代际变迁与城市化进程的双重推动。随着新兴市场中产阶级崛起,对食品保鲜、便捷性、安全性的需求大幅提升,直接拉动了各类包装产品的普及,为行业增长注入持久动力。

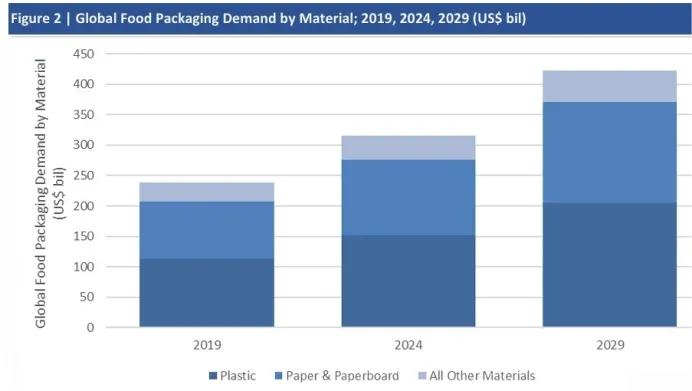

在食品包装的材料江湖中,环保呼声与实用需求的博弈从未停止,但塑料依然牢牢占据主导地位。

根据Freedonia数据,2029年塑料包装市场规模预计将达2044亿美元,占全球食品包装市场的近一半份额。尽管环保压力持续加大,但塑料包装在成本控制、轻便性、密封性等方面的综合优势,使其在对价格敏感的亚太等市场几乎无可替代。从增速来看,塑料与纸张及纸板包装均保持6.1%的年均增速,形成“双雄并立”的格局,谁也无法轻易撼动对方的市场地位。

纸张及纸板包装则在欧美市场迎来发展契机,凭借“可回收”“环保”的标签,在烘焙、零食等品类中持续抢占份额,成为品牌商传递可持续理念的重要载体。而金属、玻璃等其他材料则因成本或便携性限制,市场占比相对有限,仅在特定细分场景中发挥作用。

值得注意的是,行业并非在“淘汰塑料”,而是向“更环保的塑料”转型。可回收塑料、单一材料膜等创新方向,成为平衡性能、成本与可持续性的最优解,也是未来材料竞争的核心赛道。

图表:2019-2029全球食品包装材料需求分布

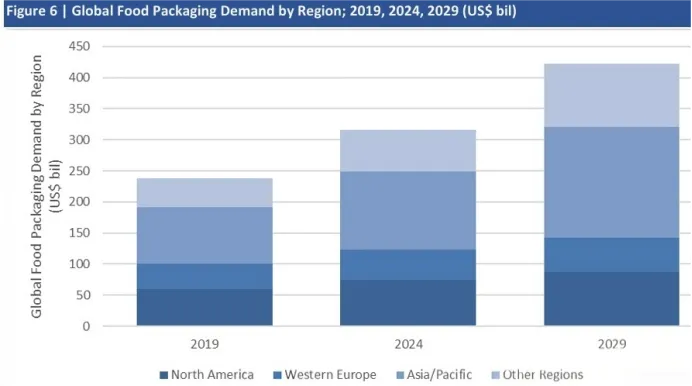

全球食品包装市场的区域格局早已改写,亚太地区成为绝对的主角,新兴市场则展现出惊人的增长潜力。

(一)亚太地区:绝对增长引擎

2024年亚太地区食品包装市场规模已达1266亿美元,预计2029年将跃升至1784亿美元,年均增速高达7.1%,远超全球平均水平。人口基数大、城市化进程快、中产阶级崛起是三大核心驱动力:中国和印度的酸奶杯、零食袋需求呈爆发式增长,东南亚的即食食品包装渗透率快速提升,共同撑起了亚太市场的高速增长。作为全球最大的消费市场之一,亚太不仅是规模担当,更是各类包装创新的试验场。

(二)非洲/中东:黑马潜质凸显

尽管当前基数较小,但非洲/中东地区以12.9%的年均增速成为全球增长最快的区域,未来五年有望实现跨越式发展。该地区的增长逻辑与亚太相似,消费升级带动包装食品需求,同时对包装的实用性、经济性要求较高,成为品牌商不可忽视的长期布局市场。

(三)北美/西欧:高端化突围

北美和西欧市场已进入“存量竞争”阶段,2029年市场规模预计分别达到872亿美元和 546亿美元,增速仅为3.3%和2.3%。为了突破增长瓶颈,两地市场纷纷转向高端化和可持续化,通过真空包装、可重复使用包装等高端产品提升单价,靠环保溢价实现价值增长,这场 “价值战” 正成为成熟市场的核心竞争逻辑。

图表:2019-2029全球食品包装区域需求对比

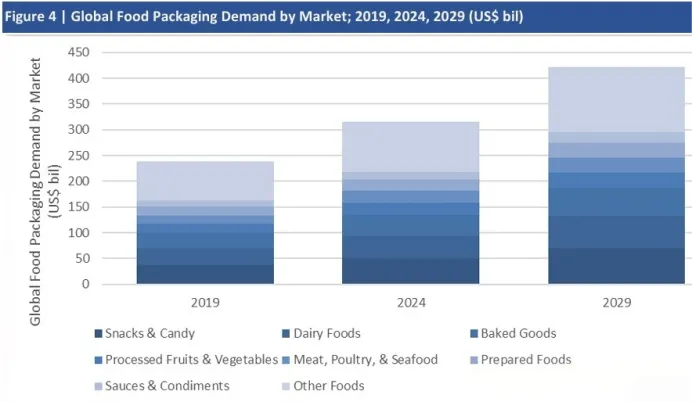

不同食品品类的包装需求呈现出明显的分化特征,零食糖果和乳制品两大品类领跑市场增长。

零食糖果包装以7%的年均增速领跑,2029年市场规模预计达699亿美元;乳制品包装紧随其后,年均增速6.6%,2029年规模将达617亿美元。这两大品类的共同优势的是“高频消费+小包装主导”,薯片袋、酸奶杯等产品与消费者日常生活高度绑定,且多采用塑料包装,契合了大众对便捷性、保鲜性的需求,成为拉动市场增长的核心动力。

烘焙食品、酱料调味品等传统品类增速相对温和,但凭借庞大的消费基数,依然占据重要市场份额。而肉类、海鲜包装则因对保鲜、防腐要求极高,真空包装、气调包装等功能性产品需求稳步上升,成为细分赛道的增长亮点。

图表:2019-2029全球食品包装应用市场分布

与其他行业“巨头垄断”的格局不同,全球食品包装市场呈现出“高度分散”的特征。Freedonia数据显示,2024年全球前九大食品包装企业的合计市占率不足8%,其中安姆科集团Amcor PLC以2.5%的份额位居第一,国际纸业International Paper 2.4%、史墨菲维实洛克Smurfit Westrock 1.9%紧随其后,剩余93.2%的市场份额被众多中小企业瓜分。

这种分散格局的核心原因在于行业的“强细分属性”:不同食品品类、不同材料类型、不同应用场景对包装的要求差异巨大,没有企业能够覆盖所有细分领域。巨头企业往往在特定赛道占据优势,例如Amcor在柔性包装领域领跑,International Paper专注于纸箱纸板市场,而专业中小企业则在垂直细分赛道中凭借精准定位立足。

未来,行业并购整合仍将持续,但短期内难以出现“一家独大”的局面,“大而全”不如“小而精”,成为食品包装企业的生存法则。

1.发展中市场是增量核心:亚太、非洲、中东等地区的“散装转包装”进程将持续 10 年以上,这是全球食品包装市场最确定的增长机遇。品牌商和包装企业应将资源向这些区域倾斜,贴合当地消费需求开发高性价比产品。

2.塑料包装短期不可替代:环保压力下,塑料包装不会被轻易淘汰,反而会通过 “可回收化、单一材质化” 实现升级。企业应聚焦塑料包装的环保创新,而非盲目跟风替代材料,这才是更现实的破局之道。

3.成熟市场决胜高端化:北美、西欧等成熟市场已无规模增长空间,“高端化+可持续化”是唯一出路。通过功能性包装、可重复使用包装等产品提升附加值,靠环保理念赚取溢价,将成为企业在存量竞争中突围的关键。

全球食品包装市场的4220亿美元蛋糕,本质上是消费升级、材料博弈与区域分化共同烘焙的结果。发展中市场的增量机遇、塑料与环保材料的持续拉锯、细分赛道的专业竞争,构成了行业的核心底色。

未来,能够在“性能、成本、可持续性”三者间找到最优解的企业,才能在这场千亿级竞争中抢占更大份额。对于企业而言,既要把握亚太、非洲等新兴市场的增长红利,也要深耕细分赛道打造专业优势,更要顺应环保趋势推动产品创新。唯有如此,才能在这片高度分散却充满活力的市场中,实现长期稳健发展。

数据来源:《Freedonia 2025全球食品包装市场报告》

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后 24 小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任