报告导读:

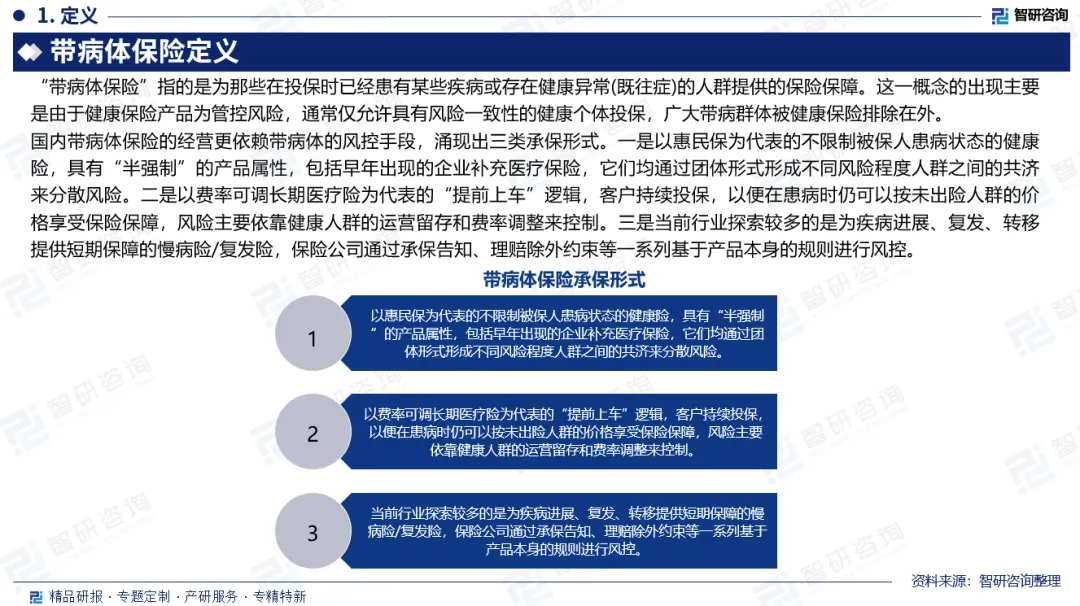

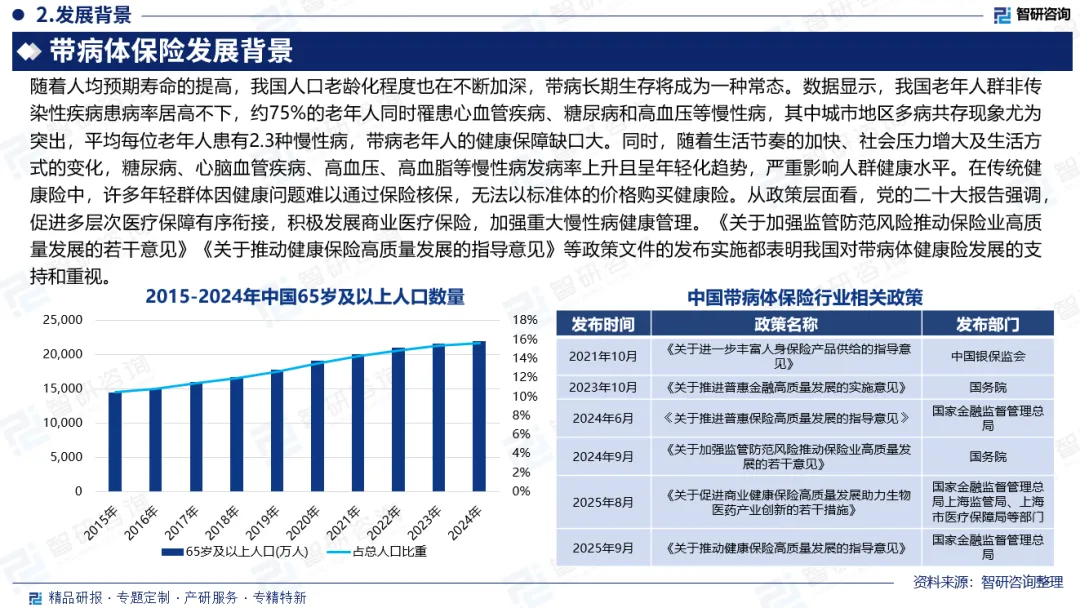

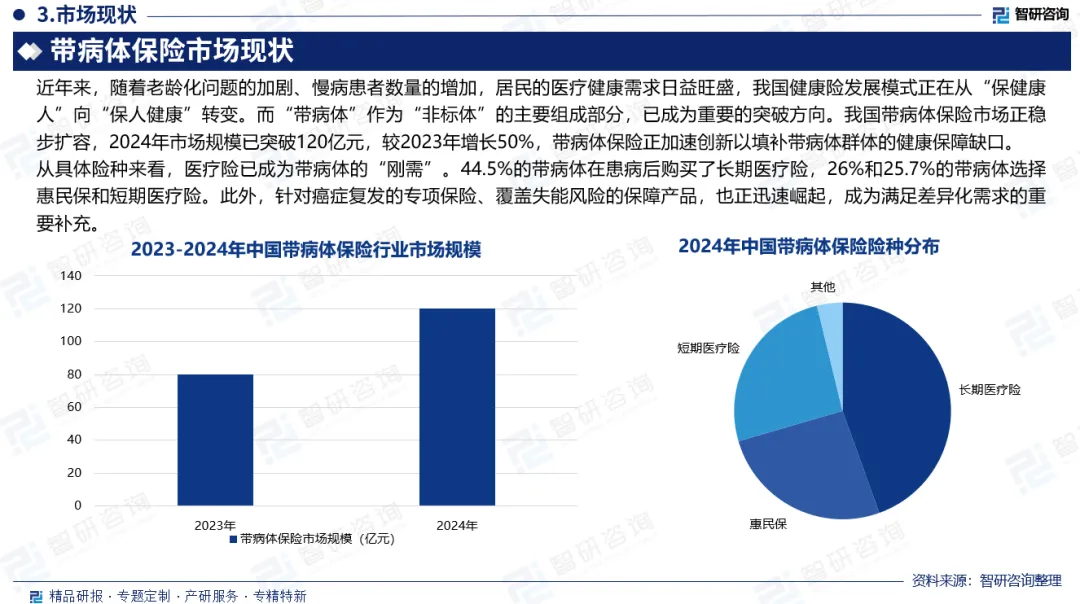

“带病体保险”指的是为那些在投保时已经患有某些疾病或存在健康异常(既往症)的人群提供的保险保障。随着人均预期寿命的提高,我国人口老龄化程度也在不断加深,带病长期生存将成为一种常态。数据显示,我国老年人群非传染性疾病患病率居高不下,约75%的老年人同时罹患心血管疾病、糖尿病和高血压等慢性病,其中城市地区多病共存现象尤为突出,平均每位老年人患有2.3种慢性病,带病老年人的健康保障缺口大。同时,随着生活节奏的加快、社会压力增大及生活方式的变化,糖尿病、心脑血管疾病、高血压、高血脂等慢性病发病率上升且呈年轻化趋势,严重影响人群健康水平。在传统健康险中,许多年轻群体因健康问题难以通过保险核保,无法以标准体的价格购买健康险。在此背景下,我国健康险发展模式正在从“保健康人”向“保人健康”转变。而“带病体”作为“非标体”的主要组成部分,已成为重要的突破方向。我国带病体保险市场正稳步扩容,2024年市场规模已突破120亿元,较2023年增长50%,带病体保险正加速创新以填补带病体群体的健康保障缺口。从具体险种来看,医疗险已成为带病体的“刚需”。44.5%的带病体在患病后购买了长期医疗险,26%和25.7%的带病体选择惠民保和短期医疗险。此外,针对癌症复发的专项保险、覆盖失能风险的保障产品,也正迅速崛起,成为满足差异化需求的重要补充。带病体保险市场未来的发展趋势包括产品多样化、技术赋能和政策支持。

基于此,依托智研咨询旗下带病体保险行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国带病体保险行业市场发展规模及未来趋势研判报告》。本报告立足带病体保险新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动带病体保险行业发展。

观点抢先知:

承保形式:国内带病体保险涌现出三类承保形式。一是以惠民保为代表的不限制被保人患病状态的健康险;二是以费率可调长期医疗险为代表的“提前上车”逻辑,客户持续投保,以便在患病时仍可以按未出险人群的价格享受保险保障;三是当前行业探索较多的是为疾病进展、复发、转移提供短期保障的慢病险/复发险。

发展背景:一方面,随着人均预期寿命的提高,我国人口老龄化程度也在不断加深,带病长期生存将成为一种常态;另一方面,随着生活节奏的加快、社会压力增大及生活方式的变化,糖尿病、心脑血管疾病、高血压、高血脂等慢性病发病率上升且呈年轻化趋势,严重影响人群健康水平,慢性病患者健康保障缺口大。

发展历程:国内带病体保险行业的发展历程经过了2015-2019年(慢病管理+并发症保险,聚焦糖尿病人群)、2020-2022.7(慢病管理+综合保险保障,覆盖多病种人群)、2022年8月至今(“带病体”保险规范发展新阶段)三个阶段。

市场规模:我国健康险发展模式正在从“保健康人”向“保人健康”转变。而“带病体”作为“非标体”的主要组成部分,已成为重要的突破方向。我国带病体保险市场正稳步扩容,2024年市场规模已突破120亿元,较2023年增长50%,带病体保险正加速创新以填补带病体群体的健康保障缺口。

险种分布:从具体险种来看,医疗险已成为带病体的“刚需”。44.5%的带病体在患病后购买了长期医疗险,26%和25.7%的带病体选择惠民保和短期医疗险。此外,针对癌症复发的专项保险、覆盖失能风险的保障产品,也正迅速崛起,成为满足差异化需求的重要补充。

发展趋势:1)带病体保险产品将更加多样化和个性化,市场覆盖范围将进一步扩大;2)技术赋能将提升服务质量和效率,通过结合AI、大数据等信息技术,实现对带病体人群更精准、高效的服务覆盖;3)未来,我国政策将持续发力,支持带病体保险行业发展。

报告相关内容节选:

《2026-2032年中国带病体保险行业市场发展规模及未来趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。