聚焦北美云客户是旭创科技取得成功的关键。亚马逊、谷歌及Meta(Facebook)在光模块领域已投入数十亿美元,2023至2025年间这些客户的需求呈现加速态势。

中国云厂商对光器件的需求曾在2017至2020年间持续增长,却在2020年底突然停滞。这一变化直接源于中国政府出台新规叫停蚂蚁集团(阿里巴巴参股的金融业务)上市。此后中国所有云厂商均面临严格监管审查,其发展前景引发市场担忧。这种不确定性导致中国云数据中心基础设施建设投资放缓,该态势一直持续至2024年。

中国市场的快速转向总能带来惊喜,其转变速度与规模令人惊叹。随着政府对人工智能投资亮起明确绿灯,2024年下半年中国云厂商投资大幅反弹。2025年初DeepSeek取得的突破性进展更为行业发展注入强劲动力。

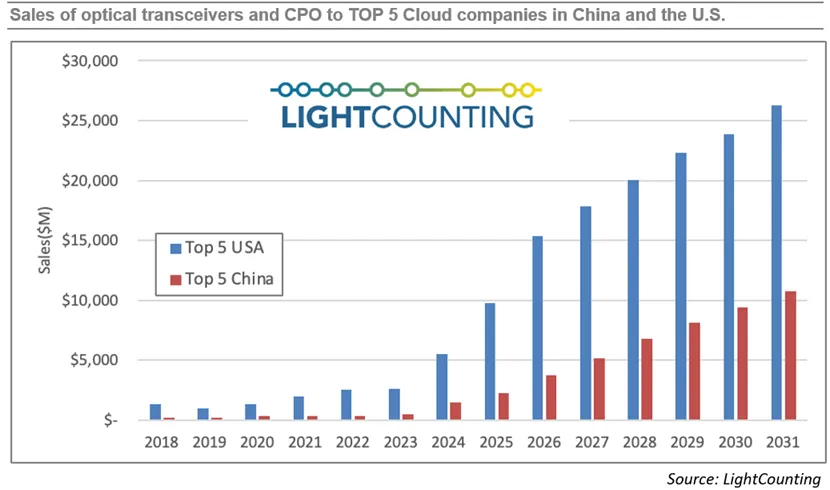

下图呈现我们对中美两国五大云厂商的以太网光模块及CPO/NPO销售额预估。根据我们最新预测,中美市场规模差距正持续收窄:从2022年的7倍差距缩小至2024-2025年的4倍,预计到2031年将进一步降至2.5倍。2025-2031年复合年增长率数据尤为显著:美国市场预计为18%,而中国市场将达29%。

针对中国云厂商的以太网光模块销售额在2025年未达预期,原因在于英伟达GPU的销售限制。这些限制已于2026年初解除,我们预计2026年将出现强劲增长。目前中国所有云厂商正规划800G光模块的规模化部署,而2027至2029年将需要1.6T/3.2T解决方案。共封装光学(CPO)与近封装光学(NPO)技术将成为1.6T和3.2T部署的重要组成部分。为表述清晰,本预测将NPO纳入CPO范畴进行统计。

与美国云厂商形成对比的是,美国前五大企业同时规划在2026至2031年间大规模部署用于数据中心互联(DCI)及新型跨域网络的DWDM光模块。中国现行法规暂不允许云服务商自建城域与长途网络,目前仅能通过与电信运营商合作实现DCI互联,但未来这一限制可能发生变化。毫无疑问,中国市场将持续带来新的惊喜。

本报告探讨了中国电信服务商与云厂商当前及未来的基础设施建设项目,分析了这些项目对光网络设备、光模块及光器件需求的影响,同时收录了中国主要云厂商及光器件/模块供应商的深度分析。