点击蓝字,关注我们

内容提要

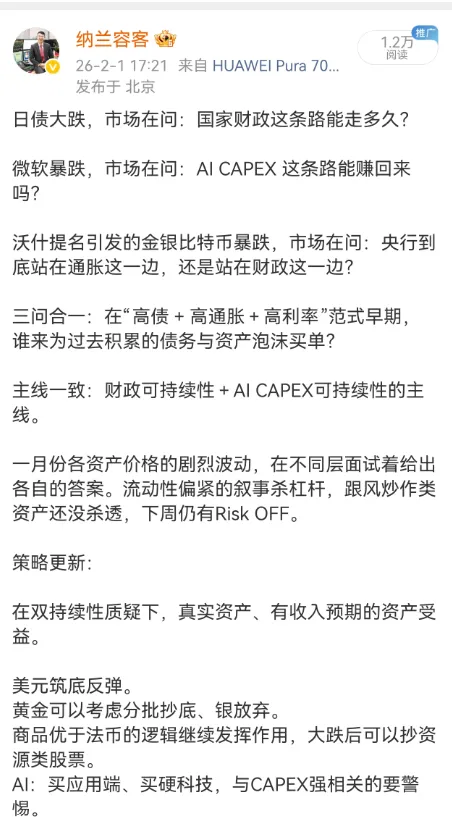

一月份三大题材,日债大跌、微软财报、沃什提名。

三大题材,是对2026宏观双主线的验证:财政可持续性+AI CAPEX可持续性。

三大题材是因,金银比特币的跌是果。

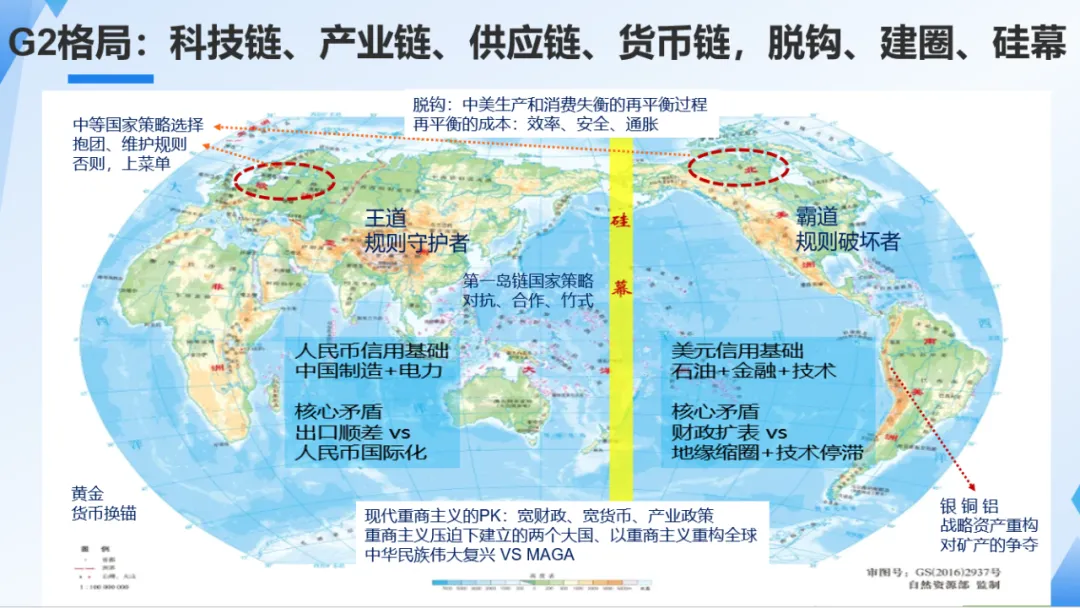

三大题材,也可以放到FMI宏观三角里做统一解读。

FMI宏观三角:财政(F)--央行(M)--通胀(I)。

日债大跌:财政可持续性的“边缘测试”。

微软财报:AI CAPEX可持续性的“商业测试”。

沃什提名:央行政策路径的“制度测试”。

下周Risk Off持续,短期是风险,中期是机会。

有基本面、有长逻辑的才是机会,炒作题材请规避。

(全文6700字,图文10幅,阅读需要25分钟)

叙事传染变成流行病,散户高杠杆梭哈参与、衍生品大量使用,一月份宏观市场的波动超出预期。无论大涨还是大跌,被极致压缩到一个狭窄的时间段里,金银爆发了、也爆雷了。

一月份三大题材:

日债、微软、沃什

从跨市场联动角度,一月份连续发生的几段波动,可以归结为三个题材:日债大跌、微软财报冲击、沃什提名。

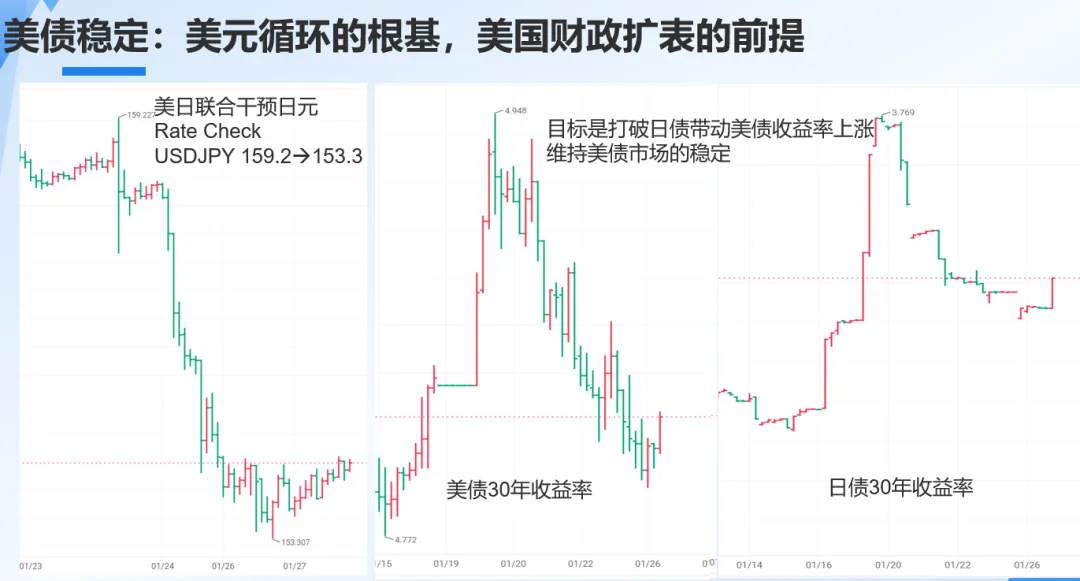

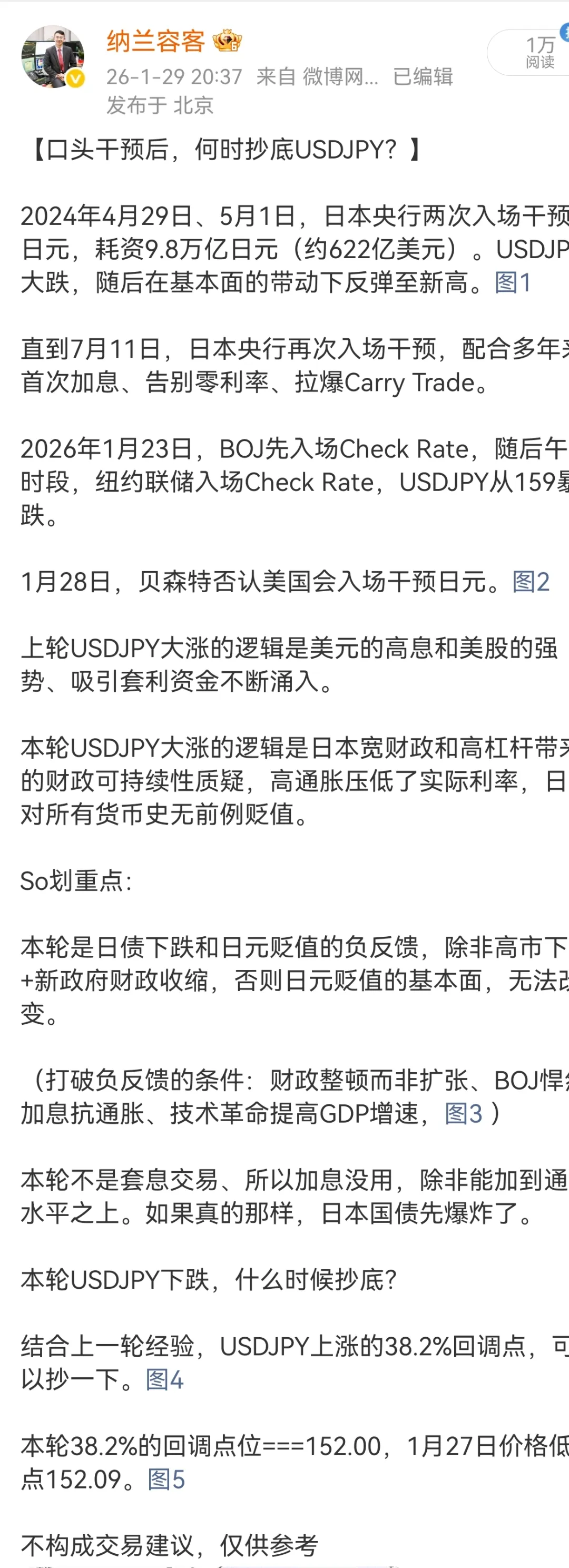

一、日债大跌和干预日元

1月23日,市场传闻,纽约联储向做市商“Check Rate”,即如果交易USDJPY,请做市商提供Bid-Offer报价。1月28日,贝森特又全然对此否定,言之凿凿,绝对不会干预美元日元操作。可谓迷之操作,到底想不想干预?要不要弱美元?

单从外汇市场来解读其动机,无解。结合债券市场,就容易理解了。

特朗普在达沃斯论坛发飙,强抢格陵兰岛,但24小时内迅速TACO。欧洲有机构投资者卖出美国国债,30年美国国债收益率涨到4.95%,距离5%的生死线一步之遥。贝森特解释,是高市解散众议院、实施宽财政导致日债抛售,进而引发了美债抛售导致,和特朗普的操作没有一毛钱关系,强行挽尊。

据传,达沃斯会议上,贝森特和日本财长(在本文不配拥有姓名)密商,联合干预日元,一拍结合。于是,纽约联储Check rate。

从日本方面看,宽财政、高通胀、弱日元已经构成了负反馈,具备了日债危机的雏形。打破财政、通胀、日元的铁锁连环,要么实行真正的财政整顿、要么干预日元、影响市场做空节奏。财政扩张是高市政府的命根子,没辙,只好从干预日元的角度入手。

但只靠BOJ恐怕很难实现,毕竟这一次加息没用了、市场上也没有那么多的Carry Trade来平仓。恰好贝森特有需求。

美国财政扩表和地缘缩圈的核心矛盾,控制国债收益率、实现低成本再融资是特朗普政府的核心诉求,干预美联储独立性也源于此。可但是,特朗普薅盟友羊毛而肥美国的策略,很容易引发“去美元化叙事”,盟友一旦卖出美债,美元循环、帝国根基就毁于一旦了。

投石问路、干预日元,帮助日本打破日债和日元的负反馈下跌,避免日本投资者抛售美债回笼资金,对冲基金经理出身的贝森特,敏锐把握了跨市场机会,口头上Check Rate,直接把USDJPY、美债收益率和日债收益率通通打下来,一石三鸟,不花一分钱,着实厉害。

治标不治本,日债的潜在危机并没有结束,高市不下台,日债和日元很难持续上涨。美国不再背书干预USDJPY之后,日本仅靠央行干预来破除“日债——通胀——日元”的负反馈链条,扬汤止沸,而已。

二、微软财报冲击

1月28日,微软发布财报,应用收入抵补资本开支周期漫长、且云收入增速不及预期,大跌10%后再次下跌,带动金银和铜出现了第一轮下跌。

铜的下跌,和微软财报引发的AI算力和电力预期需求下降直接相关。黄金和白银在1月份疯狂上涨,不是避险资产、而是风险资产和炒作标的;微软带来的Risk Off,为金银的爆雷埋下了第一根引线。

三、沃什提名

1月29日19点48分,特朗普提名沃什为下任美联储主席,欧洲时段各个市场表现云淡风清,金银、非美货币甚至还有一小段Relief Rally。纽约时段,风云突变,金银爆裂杀杠杆,白银最低跌了36%。

图就不贴了,免得多空看了都不爽,多空双杀,男默女泪。

周末不少分析众口一词:沃什是抗通胀、反QE的,利空全球流动性和风偏,触发了金银的疯狂多杀多。也对也不对,市场为下跌找一个借口,不然无法理性化、也发不了报告,专家存在的意义不就是找各种解释和借口吗(包括本人也一样,混口饭吃)。

金银下跌真的是沃什的锅吗?

1月16日,特朗普为哈塞特派发了好人卡,沃什成为美联储主席大热,黄金跌到4536、白银跌到87,整个下跌时段不足一个小时,跌幅3%以内,然后快速反弹,开启了波澜壮阔的大涨。

那一个小时的下跌,能够使用的理由,也是沃什的“鹰”派标签,但当时抄底者众、梭哈者少,每调买机,不到两周,黄金上涨超20%,白银涨超39%。

显然,不是沃什消息推动金银涨跌,是头寸决定的。空头不死、上涨不止,这句格言还是真理。

现在的暴跌,根子还是头寸太极端了,然后有微软启动的Risk Off引发了多头资金的警惕,再有沃什提名、鹰派来了的叙事。

高端的食材,不需要复杂的料理,往往只需要最朴素的烹饪。

极端的涨跌,不需要理性的分析,往往只需要最粗暴的借口。

吐槽完毕,下面是认真的分析。

宏观双主线:

财政可持续性+AI CAPEX可持续性

2022年以来,两大趋势:财政扩表但央行缩表+降息,Chatgpt引爆AI技术。

2026,三期叠加:康波萧条期+G2战略相持期+AI技术平台期。

2026,财政在没有衰退的情况下扩表四年了,AI技术仍没有Chatgpt那种爆发式新突破。

2026,宏观交易主线:财政可持续性+AI资本开支(CAPEX)可持续性,一项是分子、一项是分母;一项是生产关系、一项是生产力;一项是逆周期、一项是顺周期。

2026,在连续大幅降息配合宽财政之后,央行的独立性越来越成为突出矛盾;AI技术没有全面提高劳动生产率却带来了结构性失业,地缘上的冲突和矛盾带来了全球化逆反,央行的核心KPI,是为了稳就业、抗通胀,还是为了帮助财政实现收支平衡?

2025年,还可以用稳就业的借口来降息,变相帮助财政;

2026年,地缘分化、G2脱钩的大趋势停不下来,财政扩表停不下来,通胀能降得下来吗?地缘、财政、通胀、利率互相勾连,央行行长如何破局?

在这样的视角下,沃什真的能够抗通胀、维护美联储独立性、拒绝充当第二财政?还是要在传统抗通胀和维护财政再平衡这两个相互矛盾的目标上走钢丝。

特朗普选择沃什,名义上沃什至少附和了懂王的降息需求,实际上贝森特和沃什两者最大的共同点,除了对冲基金前同事(均为Druckenmiller打过工,真大佬)之外,还是要维护美债的稳定性,将美元循环的游戏继续下去。

从这一点上看,去美元化、弱美债、弱美元,至少不是他们共同的政策选择。

分析逻辑的整合:FMI宏观三角

基于对日债、通胀、日元负反馈链条的观察和研究,结合财政+AI CAPEX可持续性的双主线,简单构建了一个FMI宏观三角,上文的三个题材可以用一个框架来解释。

(一)宏观三角:财政(F)--央行(M)--通胀(I)

①财政(F):债务路径的可持续性测试

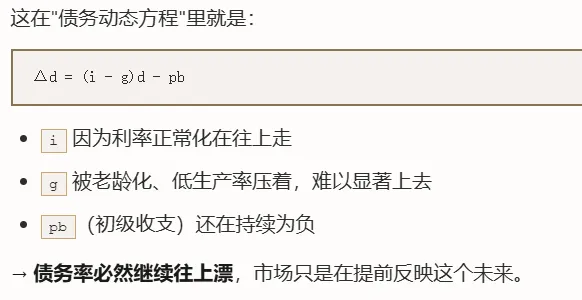

关键变量:绕不开债务/GDP、基础财政余额(pb,Primary Balance,剔除利息后的财政收支差额)、利息支出/GDP(DSR,Debt Service Ratio,债务偿付压力)。

核心问题很直接:在当前利率与增长水平下,债务会不会越滚越大、“向上发散”?康波萧条期“分蛋糕”的核心矛盾,各国财政赤字高企,债务压力持续累积,市场始终在试探财政扩张的边界。

②央行(M):政策天平的两难抉择

核心看政策利率路径、资产负债表(QE/QT),以及对通胀目标的“坚持度”。

最关键的博弈点的是:央行到底优先“保物价”还是“保财政”?宏观交易中,央行的每一次政策转向,本质都是对财政与通胀的再平衡,而这种平衡往往充满不确定性。

ps:沃什的提名,就是很好的案例;现在市场交易的还是想象,六月份才是现实。但从交易层面,叙事和事实本来就是分开的,譬如特朗普交易带来的最强趋势,是在他就职之前。

金银暴跌背锅侠,沃什先生,就是你了。

③通胀(I):短期扰动还是新常态?

主要跟踪核心CPI、工资增速、通胀预期和商品价格。

市场最关心的是:通胀是暂时的冲击,还是高债、宽财政背景下的必然结果?

通胀就像FMI宏观三角的“催化剂”,既可能成为财政的“隐性债务重组工具”,也可能倒逼央行收紧政策,加剧财政压力。

(二)“宏观三角”内的关键反馈机制

① 财政到央行:

债务与赤字高企,央行就会面临“能否保持鹰派”的政治压力,独立性难免受考验。

②央行到财政:

一旦央行鹰派,甚至被动加息(BOJ),政府利息支出会飙升,DSR(债务偿付压力)跟着上升,财政可操作的空间就被压缩了。

③通胀到财政与央行:

通胀黏在高位,会逼着央行更鹰派,但高利率又会反过来损害财政;要是央行“睁一只眼闭一只眼”,通胀就成了稀释债务的隐性工具。

(三)“宏观三角”冲击跨资产的“再定价链”

宏观交易的传导路径:宏观冲击(不管来自财政、央行还是通胀),都会先引发折现率和风险溢价的重估,再带动所有资产一起调整。

2026,宏观资产的波动,不再是“躲进小楼成一统”,而是“一枝一叶总关情”。

从资产端看,大致可分三类:

①利率与信用:国债、公司债、CDS;

②权益与“成长故事”:科技股、AI主题股;

③货币与“货币替代”:法币(汇率)、黄金白银、比特币等加密资产。

每次宏观冲击的起点不一样,但传导路径是相似的:

①日债大跌:先从财政(F)发力,再影响央行和通胀(M/I);

②微软财报:先冲击折现率和盈利预期(M/I),再传导到资产端;

③沃什提名:先改变央行政策预期(M),再影响通胀和财政预期(I/F),最后作用于资产。

FMI宏观三角,解构三大题材

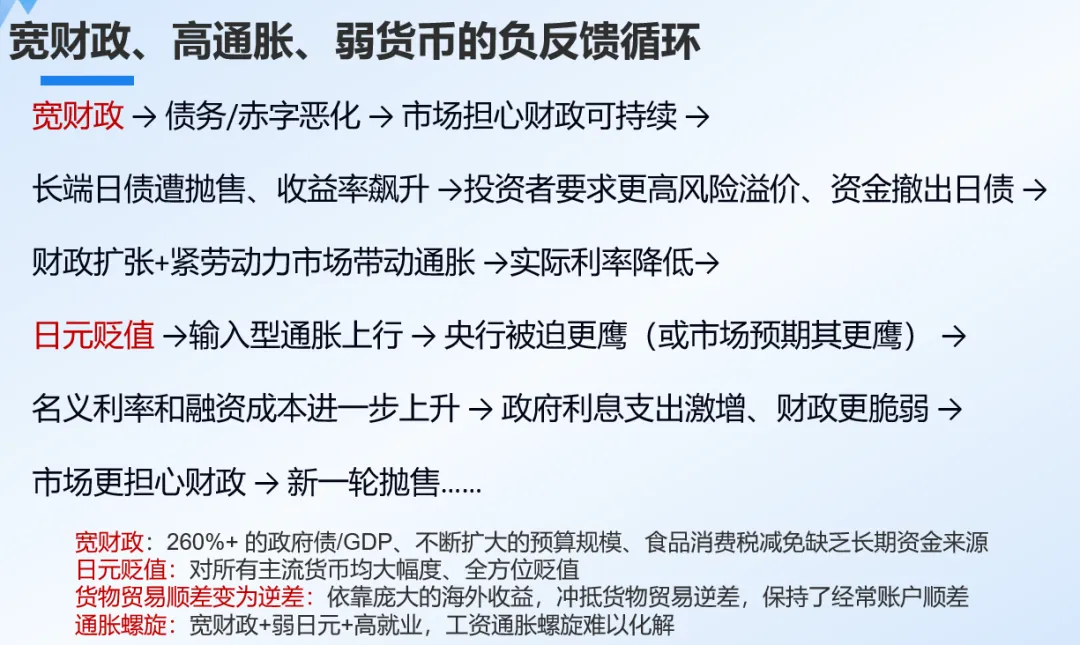

(一)日债大跌:财政可持续性的“边缘测试”

宏观交易的“因”是叙事与预期,“果”是资金抱团与趋势形成。日债的波动,正是“财政不可持续”的叙事发酵,最终引发资产再定价的典型案例。

① 财政端:不可持续的预期被摆到台面上

日本政府债务/GDP高达240-250%,在发达国家里是极端水平,可高市政府还在一个劲推宽财政——又是大规模刺激、又是减税、还扩军费,基础财赤长期徘徊在GDP的-3%到-4% 之间。市场用脚投票,从10年到40年国债收益率持续往上走,无非是对“高债务+宽财政”组合、收取更高的风险溢价。

公式一目了然,日本债务率越滚越高,未来5年可能涨到270-300%,DSR(债务偿付压力)也会从2-3%升到5-7%。市场只是提前反映了这个必然趋势,这也是周报(2026宏观交易:两大驱动、三种场景和资产表现)提到过的,宏观交易讲究“大因大果”。

② 央行端:两难之下的无奈选择

日本通胀稳定在2.5%以上,日本央行应该加息、缩表,但真要是明显加息,财政的利息支出会爆炸式增长,很快就会逼近“利息吃掉整个预算”的危险区。所以,日央行只能“小步上调利率+嘴上说要强硬”,根本不敢让长期利率自由浮动。

市场一眼就看穿了这个矛盾:“日本的货币政策已经被财政绑住了”,于是对日元和日债的信任一起打了折——40年期国债收益率冲到4%以上,日元在152-160区间偏弱震荡。即便日本央行真的干预,不解决财政问题,干预效果将一次比一次更差。

③通胀端:从“需要”变成“恐惧”

日本以前一直盼通胀、怕通缩,可高债务和宽财政相互叠加后,通胀慢慢变成了“稀释债务的工具”。市场开始担心,日本会不会慢慢“容忍更高的通胀”,以此躲开直接整顿财政的政治痛苦。一旦这种预期形成,长期国债收益率就必须加上更高的通胀溢价和信用溢价。

这三条形成合力,日债、通胀、日元形成了负反馈循环。

④资产传导路径

——日本长期国债利率上行,带动全球无风险利率曲线跟着抬头;

——日元贬值,对亚洲货币和全球风险情绪产生“负面外溢”,毕竟低息日元一直是全球流动性的重要来源;

——黄金作为对冲财政可持续性的资产,中长期逻辑不变,但短期内可能因为市场去杠杆被一并抛售,把握好低吸节奏。

宏观交易,尊重历史但不拘泥历史,“应变”是关键:当央行政策和经济基本面拧着来,资产价格必然会出现趋势性机会。

(二)微软财报冲击:AI CAPEX可持续性的“商业测试”

AI CAPEX可持续性是2026年宏观交易的主线之一:资本开支高速增长模式能否持续,最终要看现金流撑不撑得住。在这条主线上,我们密切观察甲骨文的债、META的股、OPENAI的再融资,没想到浓眉大眼的微软也会出问题。

微软财报本身并不算差,营收和EPS均超预期,说明业务本身跑得很稳。但市场真正慌的是两点:管理层给出了一条“未来几年 AI/数据中心 CAPEX 远高于此前预期”的路径;云业务增速边际放缓。

微软财报所引发的波动,是市场对“AI CAPEX可持续性”的重新审视——可以视为企业层面的“类财政问题”。

勉强套用一下FMI宏观三角的逻辑:

①企业“财政”端:AI资本开支就像是企业的“内部财政支出”,投入越高、周期越长,自由现金流就越紧张。如果CAPEX和利润的比例长期高于市场预期,自然会怀疑:这事儿到底能不能持续?这和主权财政所面临的偿债压力,逻辑上是相通的。

②成本端:AI要烧大量算力、电力和高端芯片,短期肯定会推高成本;长期来看,AI可能提升生产率、降低单位成本,但市场现在更看重“短期要花的钱+长期不确定的收益”,在通胀没完全可控的背景下,这种不确定性会被放大。

③折现率端:AI CAPEX模式下,靠未来很久的现金流撑现在估值,对折现率敏感度其实不低,增长叙事强烈的时候,可以忽略无风险利率的上行;一旦分子端的叙事遭到质疑,估值就得重新算,戴维斯双杀。

④资产传导路径:微软暴跌,直接带动纳指和整个“AI七巨头”重新估值,也带动铜这种直接和算力、电力高增长叙事相关的商品,美股下跌带动的Risk Off情绪,锁定了黄金、白银的高点。与此相对应,CAPEX压力小、变现收入快的AI应用端,可能受到市场的追捧。

微软财报冲击,是AI CAPEX可持续性主线的再次验证:AI叙事的重点不是技术多先进(除非技术大突破),而是资本开支能不能持续。AI的投入会被市场反复“拷问”——能不能回本、现金流够不够?

(三)沃什提名冲击:央行政策路径的“制度测试”

在宏观叙事里,沃什被提名为美联储主席,是政策预期的“拐点信号”。金银和比特币大幅下跌,是市场在重新评估“央行-财政-通胀”的博弈格局。

沃什的背景有点复杂:2006-2011年担任美联储理事时,他偏鹰派,还批评过QE的副作用,反对美联储成为第二财政;近年又向特朗普靠拢,有时会支持更快降息或者关税政策。

实事求是讲,现在很难给沃什贴上一个鹰派或者鸽派的标签,毕竟他关于通胀的言论都是老黄历了,最近支持降息的言论,也不好说到底是真实想法,还只是为了当联储主席而做出的姿态。更何况,美联储内部鹰鸽分裂,沃什这种非经济学PhD背景,更不可能一言堂。

即便如此,市场仍然简单粗暴地将各种信号浓缩成两点:①他对通胀的容忍度更低,可能会用加息、缩表的硬办法压通胀;②无论是抗通胀立场还是反对QE的立场,都会收紧金融体系的流动性。

按照沃什鹰派叙事,对金银比特币的叙事就出现了拐点:

①如果沃什更鹰派,美联储可能不会轻易“靠通胀解决债务”;

②市场相信美联储会守住通胀目标,哪怕牺牲一点增长和财政利益,那金银包含的“法币要崩”的预期溢价,就得大幅压缩;

③加上金银本身就在高位,多头极度拥挤,碰到市场整体降温,一方面是逻辑重估,另一方面兑现盈利、去杠杆,再加上CTA、衍生品、爆仓等层层负反馈,下跌变成了爆雷。

且不论沃什六月才上任,也不论这些主张是不是他现在的真实想法,更不论他的想法能不能得到FOMC的认可、受不受懂王的影响,但叙事只是故事、不是事实,市场就认“鹰派”这个预期,就按“美联储会更紧”来交易,金银比特币先跌为敬:金银是杠杆资金扎堆、流动性抽紧的叙事向来是杠杆多杀多最好的借口;比特币本来就是流动性和风偏的金丝雀。

宏观交易,讲究“应变”:别纠结于事实、也别纠结于长期影响,捕捉当下市场的核心预期转向就够了。

这是宏观交易因果第二律:分段因果,把握当下,规避连续因果。

Btw,宏观交易因果第一律:大因大果,不要过度解读市场、过度归因,不要纠结于小因小果。

小结

日债大跌、微软财报冲击、沃什提名这三件事,可以放到FMI宏观三角里做统一解读。

①日本:主权财政可持续性的“边缘测试”

高债务+刚开始加息+继续宽财政,债务情况只会越来越糟,央行在“救通胀”和“救财政”之间左右为难,市场通过日债和日元,一直在“逼问”这套组合到底能不能持续。

②微软:AI资本开支可持续性的“商业测试”

高投入+利率上升+盈利兑现没跟上,估值被市场压低,本质上是资本市场在问:“在当前的利率和盈利路径下,这么多的AI投入真的能回本吗?”

③沃什:货币政策与财政可持续性的“制度测试”

更鹰派或者更政治化的美联储主席,会改变对通胀和财政成本的容忍度,市场其实是在问:“央行到底站在通胀这边,还是站在财政这边?”

④这三件事叠在一起,说明一个核心事实:

我们正处在“高债务+高通胀+高利率”的新宏观格局早期,各国的主权财政、AI领域的资本开支、央行的政策路径,都在被市场用资产价格反复“压力测试”——这是2026年宏观交易的“主藤”。顺藤摸瓜,各类宏观资产联动性大幅增强。

⑤三个题材的指向都是流动性收紧、风偏下行

基于此,下周的主要策略还是降低风险敞口仓位,一些中长期逻辑不错的品种,譬如恒科、黄金、铜、澳元多头组合、高利率货币Carry组合,要先降仓,再等更好的价格重新入场。

⑥美元指数在新叙事下出现拐点,不建议做空,本人在逆势做多,轻仓试错。

END

纳兰咨询

关注我们

微信号|Nalan_Advisory

新浪微博|纳兰容客