核心结论

1.特斯拉已告别“高速增长期”,进入“艰难转型期”,核心矛盾是“技术领先性与市场现实性的撕裂”,“汽车业务承压与储能业务增长的分化”,“新赛道投入与短期盈利的平衡”,短期内难以重现此前的高速增长态势,增长速度将回归理性,重点转向盈利质量的提升与核心竞争力的巩固。

2.核心优势仍在,但已不再具备绝对垄断地位。特斯拉在三电系统、一体化压铸、芯片算力、储能系统集成等领域的底层技术优势仍具不可替代性,储能业务的领先地位短期内难以被超越;但在产品迭代、本土化适配、性价比等方面存在明显短板,技术优势持续收窄,市场地位被比亚迪等企业超越,未来需通过技术优化与产品迭代,巩固核心优势。

3.风险与机遇并存,转型成效是关键。特斯拉面临产品迭代滞后、盈利承压、市场竞争加剧、新赛道落地艰难等多重风险,但若能成功重启Model 2项目、加快4680电池产能爬坡、推进FSD本土化适配与储能业务扩张,有望逐步摆脱增长困境,实现“汽车+储能+AI”的多元生态转型,长期仍具备一定的增长潜力;反之,若转型不及预期,可能进一步丧失市场份额,盈利压力持续加大。

4.短期承压,长期仍对全球具有重要影响。从投资角度来看,特斯拉短期盈利承压、不确定性较大,与同类型企业价值割裂较大,适合长期价值投资者布局,核心关注储能业务增长、FSD商业化进展与汽车业务销量回升情况;从行业角度来看,特斯拉的转型之路,折射出全球新能源汽车行业从“技术颠覆”向“综合实力比拼”的转变,其技术创新与战略布局,仍将对全球新能源行业的发展产生重要影响,同时也为其他车企提供了宝贵的经验与教训。

一、公司简介

1.1 公司概况

特斯拉(Tesla,Inc.,美股代码:TSLA)成立于2003年,总部位于美国得克萨斯州奥斯汀,由马丁·艾伯哈德和马克·塔彭宁创立,2004年埃隆·马斯克加入并担任CEO,主导企业战略方向。自成立以来,特斯拉打破了传统车企的行业格局,以“加速全球向可持续能源转型”为使命,从单一电动汽车制造商逐步向“汽车+能源+AI”多元科技企业转型,构建了涵盖电动汽车、储能系统、超级充电网络、自动驾驶技术、人形机器人的完整业务体系。

截至2025年底,特斯拉在全球拥有6座超级工厂(美国弗里蒙特、得州奥斯汀,中国上海,德国柏林,日本东京,墨西哥蒙特雷),其中上海超级工厂是其全球产能核心,承担了Model 3/Y的主要生产与出口任务;储能业务依托上海、奥斯汀等工厂实现规模化生产,全球市场份额稳居第一。截至2025年三季度,公司总营收699.26亿美元,净利润合计29.54亿美元,截至2026年1月20日,公司市值约1.39万亿美元。公司业务覆盖全球100多个国家和地区,核心市场集中在北美、中国、欧洲三大区域,员工总数超15万人,是全球新能源行业最具影响力的企业之一。

1.2 公司股权结构

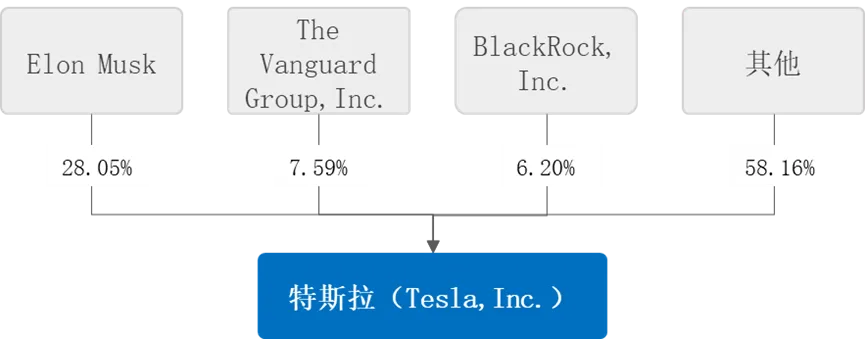

特斯拉的股权呈现出相对集中与广泛分散相结合的特点。截至目前,公司创始人兼首席执行官埃隆·马斯克持股28.05%,是单一最大股东,确保了其对公司的战略控制力和影响力。同时,两大知名机构投资者——先锋集团(The Vanguard Group,Inc.)和贝莱德(BlackRock,Inc.)分别持有7.59%和6.20%的股份,是重要的长期股东和稳定力量。其余58.16%的股份则由众多其他股东持有,构成了多元化的股东基础。整体而言,这一结构既有利于公司长期战略的稳定执行,也反映了其在资本市场上的广泛参与度。

图1:特斯拉最新股权架构图

1.3 公司发展历程

以公司官网发布的“秘密宏图(Master Plan)”四大篇章为界,战略层面,特斯拉的发展历程大致可分为三个阶段:第一阶段(2006-2016年),聚焦高端电动汽车市场,以Model S/X打开市场,建立“技术领先”的品牌标签,解决企业生存与技术验证问题;第二阶段(2017-2022年),推出Model 3/Y两款爆款车型,推进产能扩张与成本下降,实现规模化盈利,登顶全球纯电销冠,同时布局储能与自动驾驶业务;第三阶段(2023年至今),面临市场竞争加剧与技术瓶颈,战略重心转向“AI+机器人”新赛道,试图以Robotaxi、Optimus人形机器人重构增长逻辑,同时坚守汽车与储能核心业务,应对行业格局的深刻变革。

1.3.1 2006年-2016年:探索阶段,从高端到大众

2006年,马斯克发布“秘密宏图第一篇章(Master Plan Part Ⅰ)”,确定“高端切入、逐步下沉、迈向大众”的发展路径:先以小产量高性能跑车积累技术与品牌势能,再推出容量更大、价格更亲民的车型,最终实现电动车的大众化普及。

2008年,特斯拉推出基于莲花底盘打造的高性能电动跑车Roadster,续航393公里,并打破“电动车性能弱”的行业偏见。2012年交付的Model S凭借17英寸触控屏与OTA升级功能,奠定了智能电动车的行业标杆地位,该产品不仅登顶北美豪华轿车销量榜,更助力特斯拉在2013年实现首次季度盈利。2015年,特斯拉进一步优化Model S的续航与性能;同年,发布豪华电动SUV Model X,以独特的鹰翼门设计拓展高端家庭市场;更关键的是,特斯拉引入突破性的Autopilot(自动辅助驾驶功能),开启了汽车智能化的初步探索,为后续智能驾驶技术的发展奠定了坚实基础。2016年发布的平民车型Model 3通过4680电池与一体化压铸技术降低成本,基础售价3.5万美元,成为全球最畅销电动车之一,推动全球电动车渗透率从2016年的0.3%提升至2020年的4%。

然而,此阶段也遭遇了严峻挑战,Model 3初期产能严重不足,2017年仅交付1764辆,公司供应链管理与电池短缺问题严重。

1.3.2 2017年-2022年:扩张阶段,补足能源板块

2016年下半年,马斯克开启“秘密宏图第二篇章(Master Plan Part Ⅱ)”,确定“开发集成储能的太阳能产品、覆盖全细分市场的电动汽车产品线、实现L4级自动驾驶”的发展路径,并提出未来共享汽车网络理念,标志着特斯拉从单一电动汽车制造商向“可持续能源+交通生态系统”综合科技公司的战略转型。

在能源生态布局方面,特斯拉率先完成“发电—储能—用电”的能源全链条闭环。公司于2016年8月推出太阳能光伏屋顶;同年11月,公司收购美国太阳能发电系统供应商Solar City,推出Powerwall家用及商用储能系统,使特斯拉成为世界上唯一一家从发电到储存再到运输的综合性可持续能源公司,标志着特斯拉突破纯汽车制造商的边界,构建“电动车+储能”的可持续能源生态。2019年特斯拉进一步升级能源技术,推出采用钢化玻璃瓦片设计的新一代太阳能屋顶,发电效率达98%,并与Powerwall 2形成户用能源系统;同年发布的Megapack商用储能系统单机容量达3MW,凭借高可靠性与规模化优势快速占领市场,2023年部署量同比增长152%,成为全球电网级储能的核心解决方案。

在汽车产品方面,特斯拉持续扩充产品线以覆盖全细分市场。2017年特斯拉瞄准长途货运电动化场景,发布首款电动卡车Tesla Semi,配备Autopilot自动辅助驾驶系统,支持自动巡航、紧急自主制动及自动拨打急救电话等功能。2019年,发布中型SUV Model Y与Cybertruck电动皮卡,完成从轿车、SUV到皮卡、重卡的全品类覆盖,构建起完整的电动出行产品矩阵。为应对全球产能需求,特斯拉同年落地上海超级工厂,创造“当年开工、当年投产、当年交付”的“中国速度”,主要生产Model 3/Y,不仅大幅提升全球产能,更成为其全球化布局的核心支点。

在智能驾驶技术领域,特斯拉实现关键突破,自动辅助驾驶技术从HW2.0迭代至HW4.0,通过8摄像头360°感知系统实现更精准的环境识别;FSD(L4级自动驾驶)Beta版本累计行驶超3亿英里,于2024年实现城市道路自动驾驶功能落地,为后续完全自动驾驶商业化奠定基础。

该阶段,特斯拉储能业务快速增长,2022年收入达39.94亿美元,同比增长43.2%,成为第二增长曲线。但同时也面临技术与市场挑战,FSD事故引发美国NHTSA监管审查,技术安全面临行业质疑;太阳能屋顶因安装成本高导致普及速度低于预期,能源生态落地仍需突破成本瓶颈。

1.3.3 2023年-至今:持续发展阶段,全面转向AI

2023年与2025年,马斯克相继开启“秘密宏图第三篇章(Master Plan Part Ⅲ)”和“秘密宏图第四篇章(Master Plan Part Ⅳ)”,以“通过AI融入物理世界实现可持续富足社会”为目标,将发展重心全面转向人工智能领域。

2023年3月,建立首个V4超级充电站,峰值功率达350kW,大幅提升补能效率;同年建设上海储能超级工,专注生产Megapack大型商用储能系统,计划在全球储能市场复制整车业务的成功。2024年底,特斯拉超级充电网络大爆发,全球超级充电站突破6.7万座。

在智能驾驶领域,特斯拉于2023年12月开始在北美公测自动驾驶V12(FSD Beta),该版本进一步提高了在城市街道环境下自动驾驶的安全性和流畅度。

在人形机器人领域,特斯拉相继发布人形机器人Optimus(擎天柱)一代、二代、三代,目标成本低于2万美元并计划2025年量产,可应用于工厂流水线与家庭服务,标志着其AI技术从自动驾驶向“具身智能”领域扩展,为未来开拓更广阔的科技应用场景奠定基础。