在连续几周由关税、政治与政策预期驱动的波动之后,美股即将迎来一个典型的“验证周”。

下周(2月2日到8日),市场将同时面对两条主线:一是财报季进入最密集、也是对指数影响最大的阶段;二是美国就业数据周,从 ISM、ADP 到非农,集中为美联储政策路径提供最新证据。

在估值仍处高位、风险溢价尚未完全释放的背景下,市场逻辑正从“讲故事”转向“看数据”。

一、本周核心判断(一句话)

这是一个由盈利现实与宏观数据共同主导的交易周,市场关注的不是“有没有利好”,而是现有定价是否站得住脚。

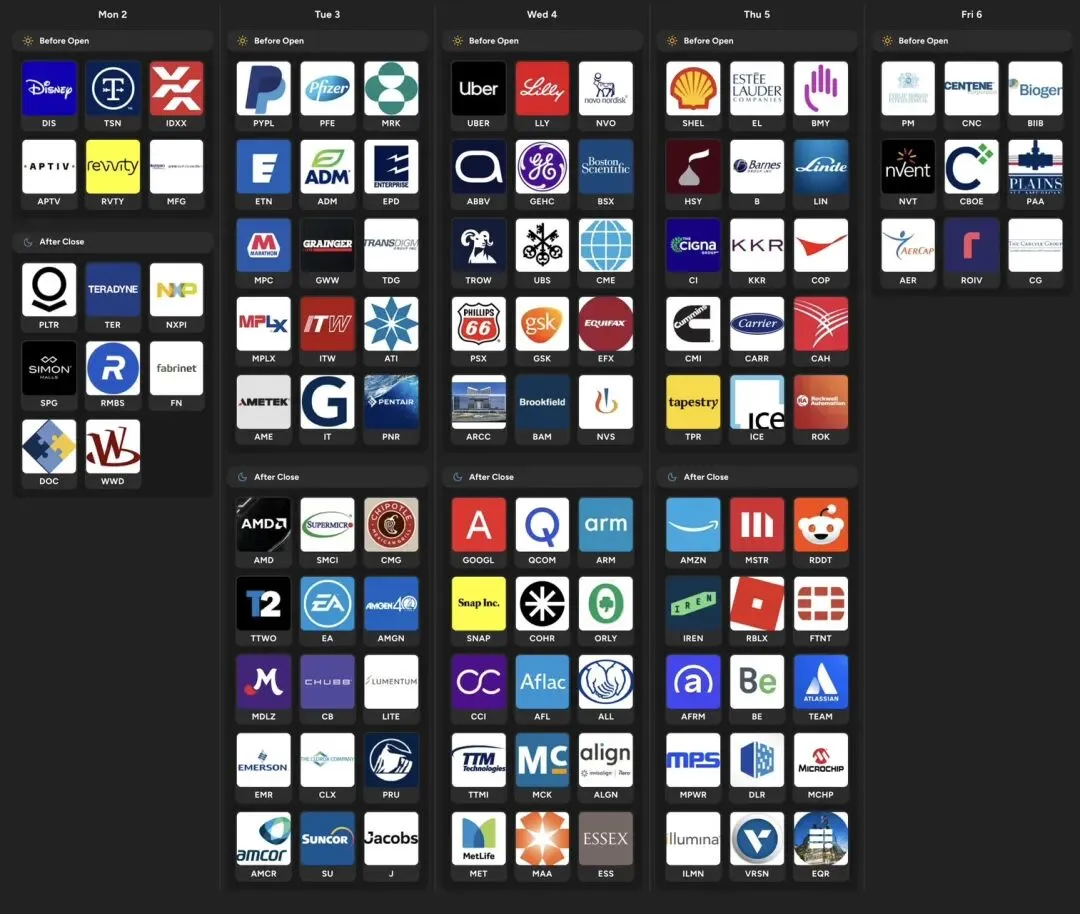

二、财报季主线:指数仍高度依赖“少数公司”

财报季已进入后半程,但对指数影响最大的公司,恰恰集中在下周。

从近期市场反应看,投资者的关注点已明显变化:EPS 是否超预期不再是唯一标准,指引、需求可见度与利润质量正在成为更重要的定价因素。

下周重点包括:

Alphabet、AMD:关注AI相关需求是否持续兑现,以及云、广告等核心业务的边际变化。

Amazon:AWS增速、电商盈利能力与资本开支节奏,仍是决定市场情绪的关键。

Palantir 等AI概念股:在此前涨幅较大的背景下,任何关于订单节奏或政府支出的表态,都可能引发放大反应。

消费与医药板块(Disney、Pepsi、Eli Lilly等):提供关于消费者韧性与医疗需求的横截面信息。

在当前环境下,市场对“好财报”的容忍度正在下降:稳健只是合格,强指引才有溢价。

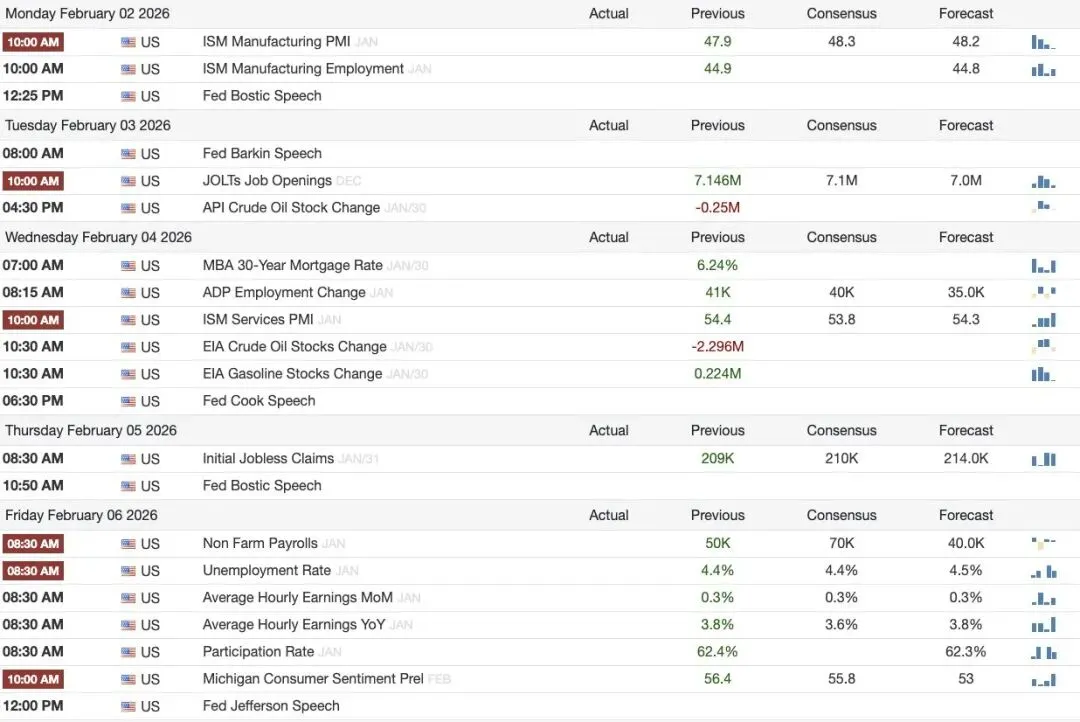

三、就业数据周:决定利率预期是否再调整

如果说财报决定的是个股和板块分化,那么就业数据决定的是整体风险偏好。

下周一系列数据将共同回答一个问题:美国劳动力市场是在持续降温,还是依然偏紧?

ISM 制造业 / 服务业 PMI:观察经济活动是否继续温和放缓

JOLTS 与 ADP:提供招聘需求和私营部门就业的前瞻信号

非农就业报告(周五):仍是本周最关键的数据节点

在通胀回落但尚未完全确认、财政与贸易不确定性仍存的背景下,就业若继续表现出韧性,反而可能推迟市场对宽松政策的预期。

四、政策变量的新一层不确定性:美联储主席人选

除了数据本身,政策预期也在发生微妙变化。

上周,特朗普正式提名前美联储理事Kevin Warsh出任下一任美联储主席(仍需参议院确认),这一消息迅速被市场纳入考量。从历史立场看,Warsh 被普遍视为:

更强调央行信誉与通胀控制

对过度宽松政策持相对审慎态度

这一提名并不直接改变短期政策,但增加了中长期政策路径的不确定性。这也是近期市场对宏观数据与美联储表态更为敏感的背景之一。

结语:这是一个“用现实验证预期”的一周

下周不缺事件,也不缺话题。真正重要的,是这些财报与数据,是否能支撑市场此前已经定价的乐观预期。

在方向真正清晰之前,市场更可能通过波动来达成共识,而不是快速选择趋势。

我们下周继续观察。

本文仅为市场观察与信息整理,不构成任何投资建议。