如需报告请联系客服或扫码获取更多报告

一、AI 算力需求强劲,推动 PCB 开启扩产潮

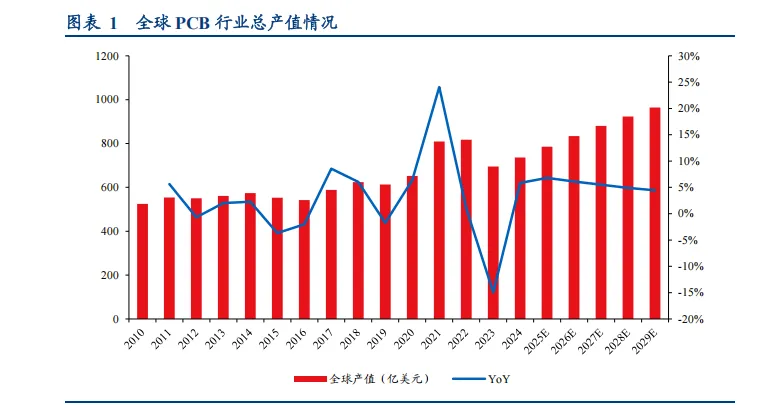

AI 算力建设加速叠加下游需求复苏,PCB 行业迎来新一轮高速扩产周期。受 AI 强劲需求的驱动,全球众多科技企业为抢占 AI 技术高地,持续加码基础设施建设,推动投资重心坚定地向算力侧倾斜,2025 年 1 月,OpenAI、微软、甲骨文、英伟达等共同参与“星际之门”计划,在未来四年内计划投资 5000 亿美元,在美国建设新一代人工智能基础设施;在海外科技巨头在 AI 基础设施领域的投资竞赛进入白热化阶段,我国众多科技企业也在持续努力奋进。2023 年受全球宏观经济波动及消费电子市场疲软影响,PCB 行业整体产值承压下滑。进入 2024 年,全球经济逐步回暖,叠加 AI 基础设施投资提速、消费电子复苏及汽车电子升级等多重利好,PCB 产业迎来复苏拐点。2025 年,国内外云服务商和科技公司持续加码 AI 算力建设,AI 服务器、交换机、光模块等核心硬件需求维持高景气,直接带动上游 PCB 投资加速。Prismark 预计,2025 年全球 PCB 行业营收和产量将分别增长 7.6%和 7.8%;预计至 2029 年,行业总产值有望达 964 亿美元,2024–2029年 CAGR 为 5.6%。

二、PCB 设备:迭代升级加速,国产厂商迎来机遇

PCB 设备产业链:上游:PCB 专用生产设备零部件、材料以及核心技术的供应商;PCB专用生产设备的零部件及材料主要由机械组件、光学组件、控制电路及先进材料构成;核心技术供应商则为 PCB 专用生产设备提供自动化控制、激光技术及 AI 数据分析;中游:负责研发、生产及销售 PCB 专用生产设备的 PCB 专用生产设备制造商;下游:主要包括PCB 制造商,为各种应用场景提供多种类型的 PCB 产品,如服务器及存储、汽车电子、手机、计算机、消费电子等。

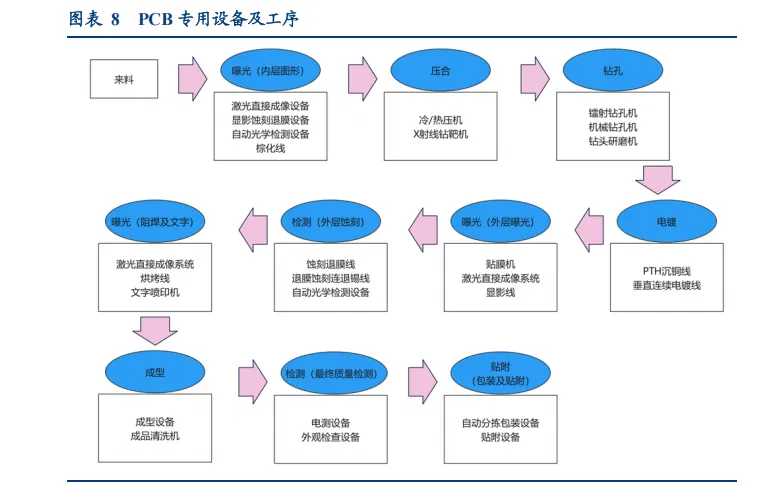

PCB 专用生产设备包括专门生产 PCB 的先进生产机械,其作业流程涵盖从基板材料加工到成品电路板最终成型的全过程。PCB 专用生产设备利用精密加工及检测技术,满足各类 PCB 产品及应用场景的高精度、操作稳定性及生产效率需求。尽管不同 PCB 产品存在工序差异,但其主要生产工序均涵盖曝光、压合、钻孔、电镀、成型及检测等环节。

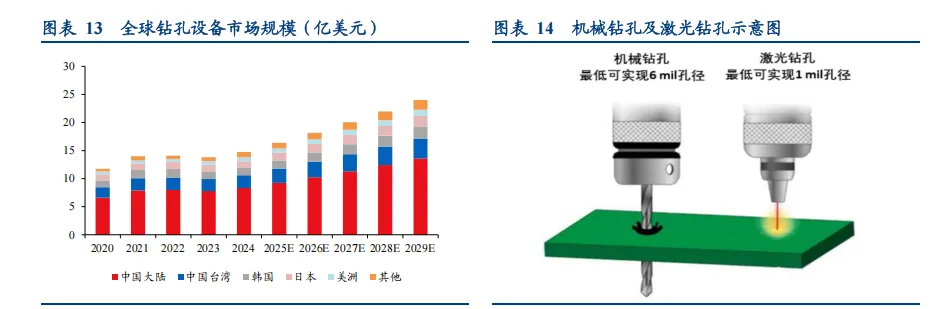

(一)钻孔设备: 贯通多层互联,迎层数跃迁机遇

钻孔工序是指用一种专用工具在 PCB 上加工出各种导通孔,经金属化电镀后成为层与层的连接线路,以实现多层板的层间互连互通。钻孔设备主要分为机械钻孔和激光钻孔,其中机械钻孔主要用于钻取通孔,而激光钻孔则更适用于盲孔和埋孔。

(二)曝光设备:刻录微缩线路,享技术升级红利

曝光工序是指将设计的电路线路图形转移到 PCB 基板上。根据曝光时是否使用底片,曝光技术主要可分为激光直接成像技术(LDI)和传统菲林曝光技术。相对于使用菲林材料的传统曝光工序,激光直接成像技术实现全数字生产模式,省去了传统曝光技术中的多道工序流程,并避免了传统曝光中由于菲林材料造成的质量问题。

(三)电镀设备:构筑垂直通衢,占技术迭代蓝海

PCB 电镀专用设备是用于 PCB 制造中电镀工艺的关键设备,通过电镀技术在 PCB 表面及孔内形成金属层,提升其导电性和耐腐蚀性。市场上 PCB 电镀设备主要包括传统龙门式电镀设备、升降式电镀设备、水平式连续电镀设备、垂直连续电镀设备等,在 PCB 行业发展初期,大部分 PCB 电镀设备为龙门式电镀设备。随着电镀技术的发展和日益严格的环保要求,传统的龙门式电镀设备逐渐被垂直连续电镀设备所取代。

(四)检测设备:守护制造命门,迎良率苛求升级

PCB 生产中涉及多个环节检测工序,最重要的环节是对半成品及成品进行电性能测试,以确保最终电子产品的功能性、可靠性及外观,随着线路密度的增加,最终质量检测的难度也随之提升,需要通过自动化光学设备替代人工进行检测。

三、PCB 钻针:核心耗材,迎来黄金时代

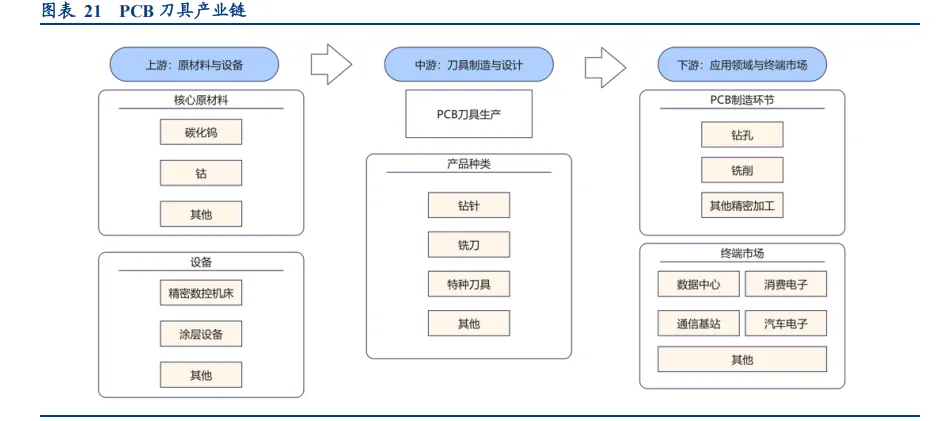

PCB 刀具市场产业链已形成从原材料供应到终端应用的完整体系,其上中下游紧密协同,共同支撑电子信息制造业的高精度加工需求。上游环节是产业链的基础,主要提供高性能原材料和专用设备。中游负责将上游材料转化为高精度刀具,产品以钻针和铣刀为主。

下游 PCB 制造是需求核心,终端覆盖服务器、通信、消费电子、汽车电子等领域。PCB钻针是 PCB 机械钻孔工序中的核心工具,其能力和品质直接决定了电路板的精度、可靠性与性能上限。高品质的钻针能够确保孔径精确、孔壁光滑,从而实现层间电气连接的稳定性和信号完整性。因此,若钻针品质不佳,将导致孔偏、断针或孔壁缺陷,进而影响层间导通甚至造成板件报废,从根本上限制 PCB 向更高技术层级演进。

(一)市场空间:受益 AI 产业趋势爆发,成长空间较大

AI 服务器有望显著拉动 PCB 钻针需求。为了满足人工智能的需求,高性能服务器正在快速发展。AI 服务器通常集成多个高性能 GPU、高速内存和液冷系统。预计全球 AI 服务器出货量将从 2024 年的 200 万台增长到 2029 年的 540 万台,CAGR 达 21.7%。随着人工智能和数据中心的快速发展,PCB 产业正加速迈向高精密、智能化制造阶段。高端芯片封装基板和高速高频板等产品对生产工艺提出更高要求,使钻孔、成型等关键工序对刀具的精度、耐用性和一致性要求显著提升。PCB 刀具作为核心上游耗材的技术升级与市场需求同步加速,未来将迎来广阔的发展空间。

(二)竞争格局:竞争格局较好,国产厂商优势显著

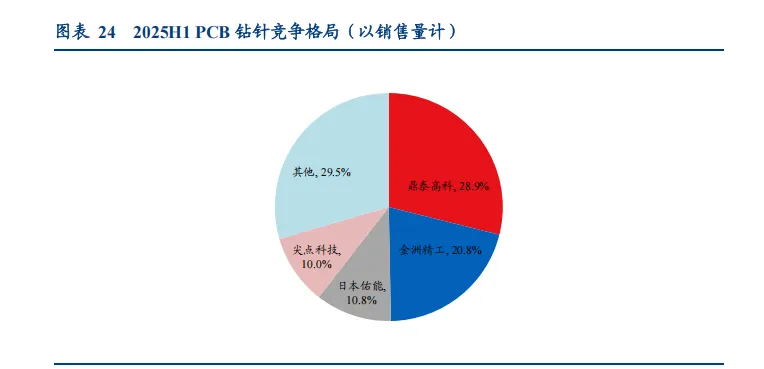

竞争格局:全球 PCB 钻针主要厂商有鼎泰高科、日本佑能、金洲精工、尖点科技等,弗若斯特沙利文数据显示,以 2025 上半年计,前四大厂商约占全球份额的 70.50%。分地区看,我国及日本制造商在全球 PCB 钻针行业已占据主导地位。其中,鼎泰高科作为 PCB制造领域专用刀具全球龙头,2025 上半年,其 PCB 钻针销量以 5 亿支排名全球第一,市场份额为 28.9%。

(三)趋势展望:PCB 厚度与材料变革,钻针迎来“量价齐升”

PCB 向高多层及高密度方向加速演进,有望推动 PCB 钻针消耗量及价值量提升。PCB高密度化发展使单位面积上孔位数量增加、孔径更小、层数越多时钻探深度更深,正推动高精度“极小径钻针、高长径比钻针、涂层钻针”加速发展,且钻针价值量更高。此外,高长径比钻针在加工过程中更容易发生断裂和偏摆,使得 PCB 制造商倾向降低钻针的孔限(单支钻针的可使用次数),将直接刺激钻针消耗量增长。

四、SMT 设备:AI 迭代精装,升级重估价值

(一)市场空间:AI 驱动打开空间,高端设备迎来升级

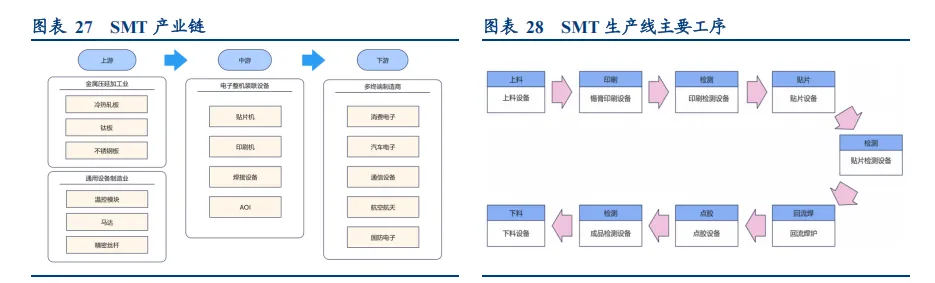

电子装联是指电子元器件、光电子元器件、基板、导线、连接器等零部件根据设定的电气工程模型,实现装配和电气信号连通的制造过程,在此过程中采用的各种设备称为电子装联设备,包括表面贴装技术(SMT)设备、通孔插装技术(THT)设备、组装设备及其他周边设备等。SMT 产线的主要设备有锡膏印刷设备、贴片设备、点胶设备、回流焊/波峰焊设备,下游主要涵盖消费电子、汽车电子、网络通信、医疗器械等行业。

(二)竞争格局:竞争格局清晰,国产替代聚焦龙头

国内厂商奋起直追,市场份额有望进一步提升。国内厂商有凯格精机(锡膏印刷设备、点胶设备)、劲拓股份(回流焊设备、检测设备)等在所在细分领域具有较强的影响力;虽然国内企业在印刷机、焊接、检测等 SMT 设备方面竞争力较强,但在高端贴片机领域,仍由国外少数先进设备供应厂商(比如日本富士)占据主导地位。