手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

华能水电未来的增长预期和公司估值(下)

日期:2026-02-01 20:49:19 来源:网络整理 作者:本站编辑

评论:0

华能水电未来的增长预期和公司估值(下)

上一篇对

华水未来的增长预期做了拆解和分析

,依靠水电增量、梯级水库调度优化和水风光一体化三个关键要素,华水未来十年的复合增长率可以达到 9%~11%的水平。

本篇我们来聊一下公司估值部分。

先说结论:

根据不同的增速,敦巴君给出了对华水的不同估值。9%增速对应 7.7元,11%增速对应 8.7元。

图为华水阿柱田光伏电站

首先,十年 9%~11%的复合增长,意味着什么呢?

假设我们每年的净利润是 1块钱,赚到的钱全部复投回去,经过 10年的复合增长,总的价值变成多少钱?

下面表格算了三个增长率。当下 1元的净利润,以 9%持续十年增长,10年后变成了 2.37元。

每年都有 1元的净利润,每年都全部复投,那么 10年后,<每年 1元净利润> + <9%的十年增速>对应的价值总和就是 16.56元。

这就是复利的力量,也是基于增速算 PE 的方法。

数字 16.56 就是 9%增速对应的 PE。

因此,敦巴君理解 PE 的本质就是价值总和。其他增速的大家可以自己算一下。

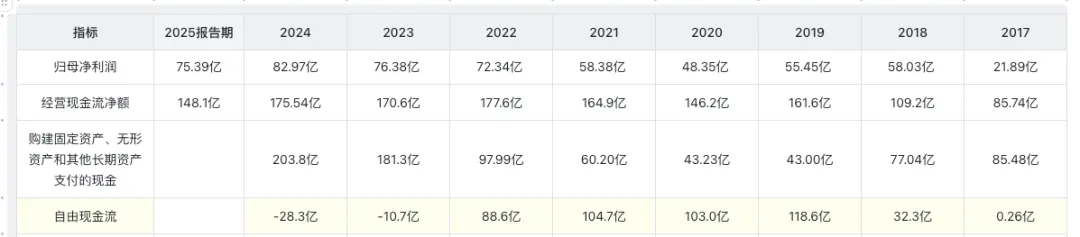

然后,我们来看一下华水过去几年的自由现金流。敦巴君算华水自由现金流的方法很简单:

自由现金流 = 经营现金流净额 -

购建固定资产、无形资产和其他长期资产支付的现金

从过去几年的数据可以看出,由于华水近年来一直投资建设新项目,因此自由现金流并不稳定,时正时负。

当自由现金流为负时,意味着公司必须要进行筹资了。筹资的主要渠道就两项:或者吸收新投资,或者通过借款。

从筹资活动的现金流量看,华水筹资主要还是通过借款。

在吸收新投资上,华水长期是通过大股东华能集团、云能投和合和集团的权益工具。

在吸收新股东方面,也就今年定下来的58亿定增了

。

之所以聊一下自由现金,是想共识一个认识:

水电这种商业模式,在扩张阶段,增长和稳定的自由现金流是无法兼得的。当扩张进入尾声,企业进入成熟期,固定资产投资减少,自由现金流才能通过净利润加稳定折旧释放出来。这也是从未来自由现金流折现的角度看,水电是好生意的原因。

图为小湾库区全景

华水 2025年的净利润预估,之前已经说过了,

考虑上网电价的下降华水2025年的净利润约为 87.36亿元

。

此外,本次定增后,华水的总股本从原来的 180亿股扩大为 186.3亿股。

敦巴君对华水的估值逻辑是这样的:

华水每股价值 = 公司价值总和 / 总股本 = 华水净利润 x PE / 总股本

对应到上面的三种十年复合增速,敦巴君对华水的估值分别为:

在华水的第一篇文章里敦巴君曾说过,如果是以 7.23元/股定增,无疑是贱卖的,但最后定增价格是 9.23元/股,对小股东来说就还是一个友好的结果。

以上就是敦巴君基于华水未来增长和净利润预估,对华水给出的估值。其实也还是小学数学题难度。

敦巴君写这一系列文章,目的仅是为了记录自己在践行价值投资路上的思考,做到知行合一。下图是敦巴君最新的一次动作记录。

最后再声明一下:以上观点不构成对任何人的投资建议。

下期开始,我们来聊一下水电行业的巨无霸:长江电力~

打赏

更多

>

同类资讯

• 迈普医学公司首次覆盖报告:新产�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

CATTI白皮书2026(热点素材跟练235)

0

2

区域特色农产品信任重建白皮书(最终版)

0

3

95【行业观察】广西煤电容量电价“提至247.5元”:一场关于“系统安全”的定价权博弈

0

4

2025年中国无人城配车行业白皮书-艾瑞咨询

0

5

2026最新儿童营养白皮书:3-5岁孩子钙摄入仅推荐量3成,骨骼正在挨饿

0

6

2026储能行业价值链碳足迹测算与减排白皮书【57】页

0

7

《2026年中国眼科医疗设备白皮书》之眼科手术设备:市场格局、国产替代与创新浪潮

0

8

2025中国人工智能学会系列白皮书⸺智能航空-126页.pdf

0

9

H3C&中兴&华为:超节点技术白皮书(附下载)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved