在金融市场双向开放持续深化、居民全球化资产配置需求提升的背景下,银行外币理财业务成为资管行业多元化发展的重要方向。近年来,美联储货币政策调整、人民币汇率稳健运行以及国内低利率市场环境,共同推动外币理财市场迎来发展新机遇,产品创新提速、参与主体扩容、业务模式升级成为行业主流趋势。同时,外币回购等配套业务的落地完善,也为外币理财业务的流动性管理和资产配置提供了更多支撑。

一、外币理财业务概述

(一)定义

银行外币理财业务是指商业银行及其理财子公司以外币为计价货币,面向个人和机构投资者发行,将募集的外币资金通过投资境外货币市场、债券市场、外汇市场等金融市场工具,为投资者实现资产保值增值的资产管理服务。

该业务以美元、欧元、日元等主要国际货币为核心标的,产品风险等级多集中于中低风险,运作模式涵盖封闭式、开放式等类型,兼具跨境资产配置、汇率风险对冲、阶段性收益锁定等功能,是银行丰富财富管理产品体系、满足投资者多元化需求的重要业务板块。

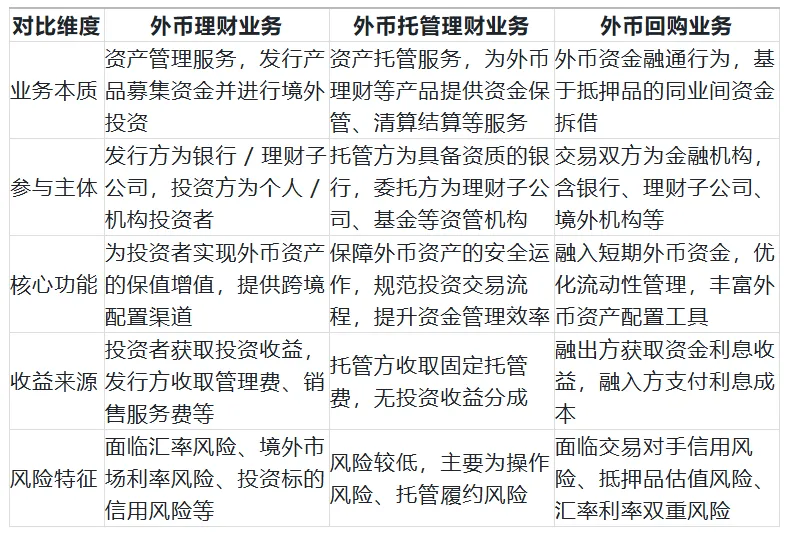

(二)外币理财业务与外币托管理财、外币回购业务的差异

外币理财、外币托管理财、外币回购业务分属资产管理、资产托管、资金融通三大不同金融领域,核心定位与业务逻辑存在本质区别,且形成上下游协同的业务生态。外币理财业务是资管端核心业务,以产品发行为核心,连接投资者与境外金融市场,核心价值在于通过专业投资运作实现外币资产的增值,其收益与风险由投资者自行承担,发行方仅负责产品管理。

外币托管理财业务是配套服务类业务,不参与实际投资决策,仅为外币理财等产品提供资金保管、交易清算、信息披露等基础服务,是保障外币理财业务规范运作的重要基础设施,属于轻资产业务,收益稳定且风险可控。

外币回购业务是银行间市场的资金运作业务,参与主体均为金融机构,核心是通过债券抵押实现外币资金的短期融通,既是银行和理财子公司优化外币流动性管理的工具,也为外币理财业务提供了多元化的资产来源和收益增厚渠道。

三者虽业务属性不同,但紧密关联,外币托管理财为外币理财提供托管保障,外币回购为外币理财提供流动性支撑,共同推动外币金融市场的完善与发展。

二、银行外币理财发展现状及前景

(一)市场规模及案例

当前我国银行外币理财业务进入快速发展阶段,呈现出产品供给扩容、门槛持续降低、收益优势凸显、参与主体多元的发展特征。

从市场规模来看,2026 年开年以来外币理财市场量价齐升,1 月新发美元主题理财产品超百只,较去年同期增长 35%,理财子公司成为发行主力,占比达 92%;从产品特征来看,行业打破高门槛传统,上银理财、招银理财等机构将美元理财起购金额降至 1 美元,以 “零钱理财” 模式覆盖普通投资者,同时产品期限向短期化倾斜,3-6 个月期限产品占比超六成,管理费、销售服务费等综合费率降至 0.3% 以内,大幅降低参与成本。从收益表现来看,在国内低利率环境下,外币理财收益优势显著,2026 年 1 月美元主题理财近 1 年平均年化收益率达 3.84%,远超人民币理财产品 2%-2.5% 的平均收益水平,美债高票息成为收益核心支撑。

同时,多家银行及理财子公司的创新实践成为行业标杆,典型案例包括:一是上银理财美元理财产品,2025 年 7 月获批外汇业务资质后,上银理财推出 “金鑫” 系列封闭式美元理财产品,起购金额 1 美元,定位 R2 低风险,投向美元定期存款等稳健资产,首期募集规模超 600 万美元,支持钞汇购买且到期资金自动到账,成为低门槛外币理财的代表。二是招银理财外币理财与回购业务协同,招银理财作为首批参与境内外币回购业务的理财子公司,将外币回购业务与外币理财结合,为日开美元理财产品提供优质流动性管理工具,丰富了外币理财的资产配置渠道,提升了产品收益稳定性。三是杭银理财外币资金管理模式,:杭银理财将外币回购和线上外币同业存款作为外币理财资金管理的核心工具,通过两类业务的协同运作,优化了外币理财的资金配置效率,为产品的稳健运作提供了保障。

(二)外币理财未来业务发展前景

银行外币理财业务未来发展前景广阔,在市场需求、政策支持、行业创新的多重驱动下,将迎来市场规模持续扩容、产品体系不断丰富、业务模式深度升级的发展新阶段,同时也面临汇率利率波动、跨境风控难度加大等挑战。

从市场需求来看,居民全球化资产配置需求将持续提升,随着居民财富积累和跨境消费、留学、投资等需求的增加,外币理财作为低门槛的跨境配置工具,将成为普通投资者分散本币风险、丰富资产组合的重要选择;同时,机构投资者的外币资金管理需求也将不断增长,为外币理财业务提供增量市场。从政策与市场环境来看,金融市场双向开放持续深化,人民币国际化进程稳步推进,外汇交易中心、上海清算所等金融基础设施不断优化,外币回购业务参与主体持续扩容,2024 年末已有 126 家境内外机构参与,全年累计成交约 5900 亿美元,为外币理财业务提供了更完善的流动性支撑和资产配置渠道。从产品创新来看,未来外币理财将从单一美元产品向多币种拓展,欧元、日元、澳元等币种产品供给将增加,同时产品结构将从传统固收型向 “固收 +” 升级,通过搭配美股、黄金、境外 REITs 等资产增强收益弹性,满足不同风险偏好投资者的需求。

此外,外币理财业务的发展也将推动银行资管业务的国际化布局,银行和理财子公司将逐步构建全球化的投研和风控体系,提升跨境资产管理能力。但同时,全球货币政策分化、汇率波动加剧、交易对手信用风险等因素,也将成为外币理财业务发展的潜在挑战,对行业的风险管控能力提出更高要求。

三、银行如何把握外币理财业务市场机会

面对外币理财业务的发展机遇,银行及理财子公司需以产品创新为核心、能力建设为基础、风险防控为底线、生态协同为支撑,全方位布局市场,把握行业发展红利,推动外币理财业务高质量发展。

第一,聚焦产品创新,打造差异化产品体系。银行应针对不同投资者群体设计个性化产品,针对普通投资者推出低门槛、短期限、高流动性的外币理财产品,进一步降低起购金额和综合费率;针对高净值客户和机构投资者,开发定制化的中长期外币理财方案,布局境外优质债券、权益类资产,提升产品收益潜力。同时,加快多币种产品布局,丰富欧元、日元等币种供给,满足投资者多元化的币种配置需求,打造覆盖不同风险等级、期限、币种的产品矩阵。

第二,强化核心能力建设,提升跨境资产管理水平。银行需加快构建全球化的投研体系,组建专业的境外市场研究团队,深入研究全球货币政策、汇率走势、境外资产估值等因素,提升境外资产筛选和配置能力;同时,加强数字化建设,依托大数据、人工智能等技术提升外币理财的投资决策效率、风险识别能力和客户服务水平,实现产品精准推荐和个性化资产配置。

第三,筑牢风险防控底线,完善跨境风险管控体系。银行需建立覆盖汇率风险、利率风险、信用风险、操作风险的全维度风控体系,运用外汇远期、掉期等金融工具对冲汇率波动风险,动态监控境外投资标的的信用状况和市场价值;针对外币回购等配套业务,严格筛选交易对手,合理评估抵押品价值,建立抵押品动态调整机制,防范交易对手信用风险和抵押品估值风险;同时,加强跨境业务的合规管理,严格遵守外汇管理政策,确保业务规范运作。

第四,深化业务协同,构建外币金融生态。银行应加强内部各业务条线的协同,将外币理财与个人外汇、跨境结算、出国留学金融等业务结合,为客户提供一站式的跨境金融服务;同时,加强与外汇交易中心、上海清算所等金融基础设施的合作,积极参与外币回购、外币同业存款等银行间市场业务,丰富外币资金运作工具,提升流动性管理和资产配置效率;此外,可加强与境外金融机构的合作,拓展境外资产来源,提升跨境资产配置的广度和深度。

第五,加强投资者教育,引导理性投资。银行应通过线上线下多种渠道,向投资者普及外币理财的基础知识、收益特征和风险点,重点提示汇率波动、境外市场变化等潜在风险,引导投资者树立理性的投资理念,根据自身的风险承受能力、资金使用需求和跨境业务需求选择合适的产品;同时,做好产品信息披露工作,及时向投资者披露产品的投资运作、收益情况、风险状况等信息,保障投资者的知情权。

第六,依托理财子公司专业化运作,打造外币理财核心品牌。银行应充分发挥理财子公司在资管业务上的专业优势,将外币理财业务作为理财子公司国际化发展的核心方向,赋予理财子公司更大的产品创新和投资决策自主权,支持理财子公司参与外币回购等银行间市场业务,提升外币理财业务的专业化运作水平,打造具有市场影响力的外币理财品牌。