本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

超讯通信股份有限公司(英文名:Super Telecom Co.,Ltd,简称STS)成立于1998年8月28日,注册地位于广州市天河区高普路1025号,总部位于广州市黄埔区科学大道48号绿地中央广场E栋28楼。公司于2016年7月28日在上海证券交易所主板上市,股票代码603322,法定代表人梁建华。公司最初深耕通信技术服务领域二十多年,近年来顺应国家发展战略,通过前瞻性投资策略与深度技术合作,成功整合上下游资源,构建了以"智算"、"信通"为核心的双引擎业务体系,形成"算力+数据+AI"、"通服+ICT+新能源"六大布局的业务发展模式,正向人工智能领域标杆企业的战略目标转型升级。目前公司注册资本157,586,796元,拥有超讯数字、超讯能源、超讯设备、康利物联等多家全资子公司及控股子公司,业务覆盖全国及老挝等海外市场。

二、公司目前所处的发展阶段:

公司目前正处于从传统通信技术服务向人工智能及智算领域战略转型的关键成长期。2025年被定义为算力标准落地关键年,公司抓住"东数西算"工程和国产算力发展机遇,完成了业务架构的优化调整。现阶段公司一方面稳固算力业务基本盘,确保转型平稳落地,另一方面积极推进新能源、AI等多元化业务发展。具体表现为:已完成向客户批量交付沐曦国产GPU芯片,实现千卡级算力集群销售;成立讯曦智能布局芯片技术服务和服务器整机生产;中标多项光伏电站项目拓展新能源领域。公司正处于传统业务有序收缩、新兴业务快速扩张的动能转换期,资产负债率偏高但经营现金流显著改善,整体呈现"转型阵痛与增长动力并存"的发展特征。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,战略卡位优势。公司是我国较早开展算力业务的民营企业,拥有沐曦股份全国总代理经销商资质,在国产GPU芯片特定行业具备独家总代理地位,已建立从芯片代理、服务器整机生产到算力中心建设的完整产业链布局。

第二,技术研发实力。公司拥有广东省广域泛在连接与服务融合创新工程技术研究中心、广东省超高清视频前端系统创新中心、广州市5G创新中心等研发平台,获评"2024年年度数据中心创新企业奖"。2025年上半年研发费用2,104.03万元,占营业收入比例约1.31%,拥有多项软件著作权和专利技术,在算力集群规划、数据中心建设等方面具备专业技术能力。

第三,全产业链整合能力。公司通过投资设立讯曦智能(持股56%),布局芯片技术服务和服务器整机生产,推动自有品牌"元醒"服务器及其部件的自主生产和批量交付,形成"算力设备销售+算力中心建设+算力租赁+算力运维"的全生命周期服务能力。

第四,资质与品牌优势。公司及子公司康利物联均为高新技术企业(证书编号分别为GR202344015855、GR202444010219),享受15%企业所得税优惠税率。公司是中国电子商会元宇宙专业委员会副理事长单位,获评"广州市民营领军企业"、"创新领军团队"等荣誉。

第五,跨区域运营能力。业务覆盖华南、华东、华中、西部、华北五大区域,并在老挝设立子公司开展海外业务,具备全国化及国际化运营能力。

3、重要财务指标分析:

1)营业总收入:

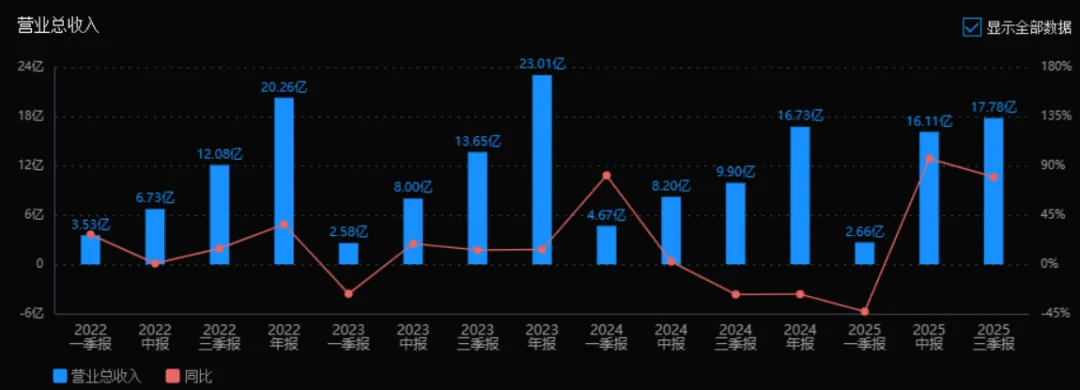

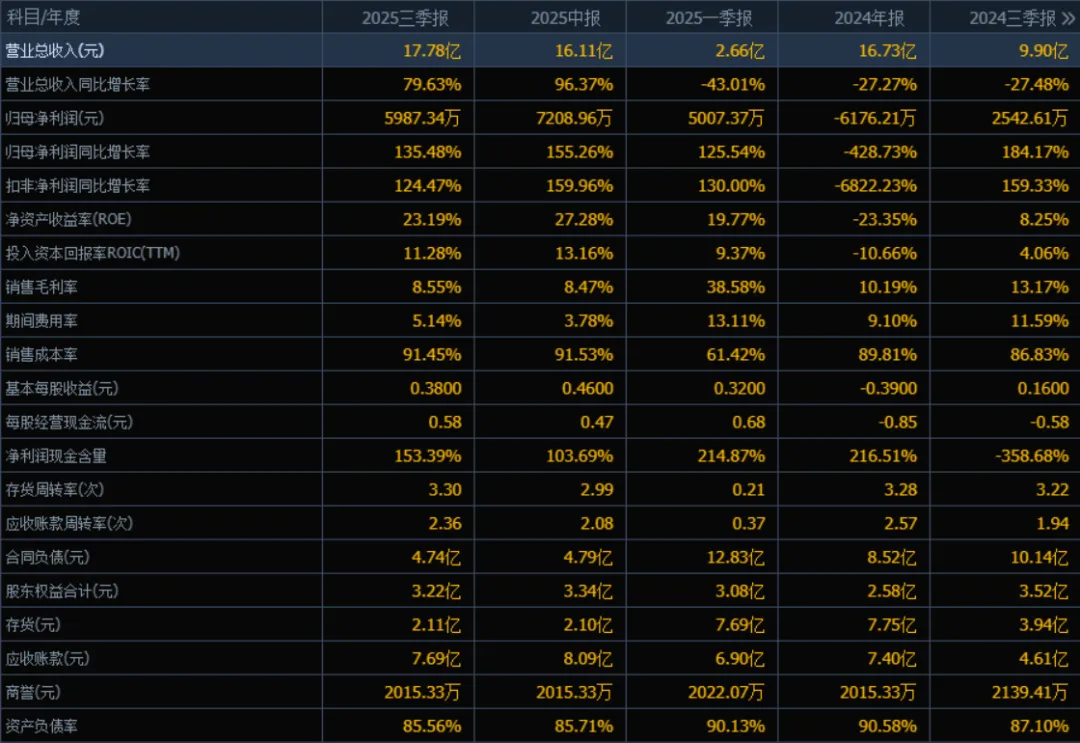

2025年三季度的营业总收入为17.78亿元,相较于2024年三季度的9.90亿元,同比增长79.63%。评价: 收入规模大幅提升,表明公司业务扩张或市场回暖效果显著,成长性表现突出。

2)归母净利润:

2025年三季度的归母净利润为5987.34万元,相较于2024年三季度的2542.61万元,同比增长135.48%。评价: 净利润实现翻倍以上增长,盈利能力强,扭转了2024年全年亏损的局面,经营效益明显改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年三季度的ROE为23.19%,ROIC为11.28%;2024年三季度的ROE为8.25%,ROIC为4.06%。评价: 两个指标均显著提升,ROE增长近两倍,ROIC也增长明显,说明公司运用股东资金和投入资本的效率大幅提高,盈利能力增强。

4)销售毛利率:

2025年三季度的销售毛利率为8.55%,相较于2024年三季度的13.17%,下降了约4.62个百分点。评价: 毛利率有所下滑,可能受产品结构、成本上升或市场竞争影响,需关注其盈利空间的变化趋势。

5)期间费用率:

2025年三季度的期间费用率为5.14%,相较于2024年三季度的11.59%,下降了约6.45个百分点。评价: 期间费用控制效果明显,费用率大幅下降,有助于提升净利润水平,说明公司管理效率提升。

6)销售成本率:

2025年三季度的销售成本率为91.45%,相较于2024年三季度的86.83%,上升了约4.62个百分点。评价: 销售成本率上升与毛利率下降趋势一致,表明成本压力有所增加,可能影响了整体盈利空间。

7)净利润现金含量:

2025年三季度的净利润现金含量为153.39%,相较于2024年三季度的-358.68%,由负转正且处于较高水平。评价: 净利润现金含量大幅改善,说明公司盈利质量较高,经营活动现金流充裕,盈利变现能力强。

8)存货周转率和应收账款周转率:

2025年三季度的存货周转率为3.30次,应收账款周转率为2.36次;2024年三季度的存货周转率为3.22次,应收账款周转率为1.94次。评价: 两项周转率均有所提升,表明公司在存货管理和应收账款回收方面效率提高,营运能力增强。

9)应收账款和存货:

2025年三季度的应收账款为7.69亿元,存货为2.11亿元;2024年三季度的应收账款为4.61亿元,存货为3.94亿元。评价: 应收账款显著增加,可能与收入增长带来的信用销售增加有关;存货规模下降,结合周转率提升,说明库存管理效率提高。

10)资产负债率:

2025年三季度的资产负债率为85.56%,相较于2024年三季度的87.10%,略有下降。评价: 资产负债率仍处于较高水平,财务杠杆较大,但略有改善,需继续关注债务风险和偿债能力。

总体评价:

该公司在2025年三季度表现出显著的业绩增长与盈利能力提升,营业收入和归母净利润均实现大幅增长,ROE和ROIC等盈利效率指标改善明显。期间费用控制良好,净利润现金含量高,盈利质量较好。营运能力方面,存货与应收账款周转率提升,存货规模下降,显示管理效率增强。值得关注的风险点包括:销售毛利率下降、销售成本率上升,显示成本控制或定价能力面临压力;资产负债率仍处于高位,财务结构风险仍需警惕;应收账款增长较快,需关注回款风险。总体来看,公司在2025年三季度呈现增长强劲、盈利改善、营运效率提升的积极态势,但在成本控制和财务结构方面仍有优化空间。

4、品牌质量及客户资源:

在品牌影响力方面,公司作为"广州市民营领军企业",在通信技术服务行业拥有二十多年积淀,近年来通过布局算力业务成功转型为人工智能生态企业,品牌定位从传统通信服务商升级为"智算+"综合解决方案提供商,在国产算力替代领域具有较高知名度。

在质量水平方面,公司具备通信网络建设、维护与优化的专业资质,算力业务达到行业验收标准,能够为客户提供千卡级GPU算力集群的规划设计、部署交付和运维服务,技术能力达到国内领先水平。子公司康利物联在物联网智慧物流领域具有较强的解决方案能力。

在客户分布方面,公司客户主要集中在以下行业:通信运营商(中国移动是主要客户,合作多年,但存在客户集中度高的风险)、数据中心与算力服务(中特新联、星航智算、甘肃巨门云计算等)、能源 sector(老挝国家电力公司、铁塔能源有限公司甘肃省分公司)、政企客户(广东移动、江门移动、广东联通等,覆盖政务、执法、教育、交通物流、水务等领域)。此外,公司与沐曦股份建立战略合作,兰州科文旅、济宁宁华等也是重要合作伙伴。客户结构呈现"运营商基础业务保现金流、算力及新能源业务促增长"的多元化趋势。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属行业为软件和信息技术服务业,细分行业为通信技术服务行业,目前重点拓展人工智能算力基础设施领域。上游主要包括GPU芯片(如沐曦、英伟达等)、服务器硬件、通信设备、光模块等供应商;下游涵盖通信运营商、互联网大厂、政企客户、新能源开发商等。行业正处于"东数西算"工程深化实施和"人工智能+"行动全面推进的关键期,2025年被定义为国家算力标准落地关键年,西部枢纽节点依托绿电优势承接算力需求,东部聚焦AI应用。

2、行业的市场容量及未来增长速度:

根据国家数据局2025年1月发布的技术标准,目标到2025年底国家枢纽节点新增算力占全国60%以上。上海提出到2025年智能算力规模突破100EFLOPS,建设自主智算集群;福建提出到2027年数据中心算力达9EFLOPS;四川提出2027年电信企业算力规模较2024年翻两番。工信部《算力互联互通行动计划》提出到2026年建成国家、区域、行业算力互联互通平台,2028年基本实现全国公共算力标准化互联。

据行业权威机构预测,中国智能算力市场规模将从2024年的约1,000亿元增长至2027年的超过3,000亿元,年均复合增长率(CAGR)超过40%。其中,国产GPU算力市场增速更快,受益于信创替代政策,预计2025-2027年将保持50%以上的年增长率。通信技术服务市场规模稳定增长,年增长率约5-8%,但利润率呈下降趋势。

3、公司的市场地位:

公司是我国较早开展算力业务的民营企业之一,业务范围覆盖全国及部分海外市场(老挝)。在国产GPU算力领域,公司作为沐曦股份特定行业全国总代理,具备较强的渠道优势。公司相继被评为"2024年年度数据中心创新企业奖"、广州市"创新领军团队"。在通信技术服务细分领域,公司主要服务于华南、华东区域的通信运营商,属于区域性领先企业。

然而,从市场占有率看,公司在整体算力基础设施市场的份额仍较小(估算不足1%),处于市场开拓期;在通信技术服务市场,面对中通服等大型国企,公司属于中小规模服务商。公司目前的市场地位可定义为"国产算力产业链的重要参与者和区域通信服务领先者"。

4、公司的竞争对手:

在智算业务领域,竞争对手主要包括:浪潮软件集团(与公司存在业务合作及诉讼纠纷,既是供应商也是竞争对手)、曙光信息产业股份有限公司、华为昇腾生态合作伙伴、以及其他区域性算力基础设施建设商。在通信技术服务领域,竞争对手主要包括中国通信服务股份有限公司(中通服)、润建股份、宜通世纪、华星创业等专业通信服务商。

5、公司对于竞争对手的竞争优势:

第一,国产GPU独家代理优势。作为沐曦国产GPU芯片特定行业全国总代理,在国产算力替代浪潮中拥有稀缺渠道资源,能够快速响应客户需求,这是与浪潮等通用服务器厂商的差异化竞争优势。

第二,轻资产运营模式。相比重资产的数据中心运营商,公司采取"技术+服务+渠道"的轻资产模式,通过与博浩数据等合作建设算力中心,降低CAPEX压力,提高资金周转效率。

第三,全产业链整合能力。从芯片代理(沐曦)到服务器整机生产(讯曦智能,自有品牌"元醒")再到算力中心运营,公司构建了完整的产业链闭环,能够提供一站式解决方案,而传统通信服务商缺乏算力上游布局。

第四,区域深耕优势。在广东、广西、海南等华南区域深耕二十多年,与地方移动、联通建立了稳定的合作关系,具备属地化服务能力和快速响应机制。

第五,新能源协同优势。同时布局光伏、储能等新能源业务,能够为算力中心提供绿色能源解决方案,符合PUE降至1.2以下的政策导向,形成"算力+新能源"的协同效应。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司在建项目、产能扩张计划及行业发展趋势,对未来三年利润增长情况分析如下:

2025年:预计全年净利润同比增长100-120%。增长主要来自:一是存量算力项目(天津、河北区域数据中心)完成交付确认收入,毛利率较传统通信业务更高;二是沐曦GPU批量交付带来的代理业务收益持续释放;三是中特新联、星航智算等千卡级算力集群订单的陆续执行。行业层面,受益于"东数西算"和国产算力替代政策,算力基础设施建设需求旺盛。预计2025年全年净利润可达1.2-1.4亿元。

2026年:预计净利润同比增长60-80%。增长驱动因素:一是讯曦智能正式投产,自有品牌"元醒"服务器开始批量生产和销售,从单纯的芯片代理向高附加值的服务器整机制造转型,毛利率有望从当前的8-10%提升至15-20%;二是宁淮绿色数字经济算力中心(预算1.53亿元,目前进度27.16%)建成投运,带来持续的算力租赁和运维收入;三是马山县150MW光伏电站项目及老挝光伏项目进入收获期,新能源业务贡献稳定现金流。行业自然增长方面,算力互联互通标准落地将带来增量市场需求。预计2026年净利润可达1.9-2.5亿元。

2027年:预计净利润同比增长40-60%。届时公司"智算+信通+新能源"三大业务板块全面协同:算力业务方面,讯曦智能产能完全释放,"元醒"服务器在特定行业(政府、金融、能源)实现规模化销售;新能源方面,老挝及国内光伏电站项目进入稳定运营期;传统通服业务通过精细化管理和成本压缩保持微利。行业层面,2028年全国公共算力标准化互联目标临近,提前布局的厂商将获得市场红利。预计2027年净利润可达2.7-4.0亿元。

综合测算,2025-2027年三年间,公司净利润年均复合增长率(CAGR)预计为65-75%,增长的主要来源依次为:2025年依靠算力建设业务订单交付(占比60%)和行业自然增长(占比40%);2026年依靠服务器整机产能扩张(占比50%)、新能源项目落地(占比30%)和算力租赁业务增长(占比20%);2027年依靠自有品牌服务器规模化销售(占比45%)、算力中心运营收益(占比35%)和海外市场拓展(占比20%)。需要注意的是,该预测基于公司应收账款回收顺利、在建项目按期投产、行业政策持续利好等假设条件,实际业绩可能因客户回款进度、供应链稳定性等因素产生波动。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、73.55、37.26

注:$超讯通信$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。