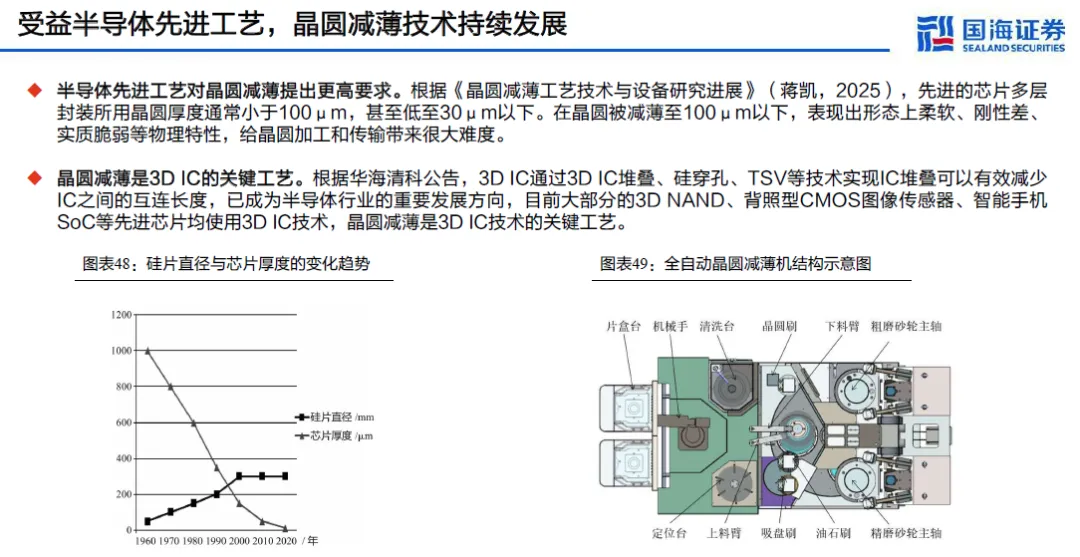

在先进制程、先进封装和国产替代多重驱动下,CMP 正从“关键设备”升级为“高耗材、高服务黏性的平台型工艺节点”,而华海清科凭借先发的 CMP 设备优势,正在向“装备 + 耗材 + 服务”的长期平台化模式跃迁,其成长逻辑已不再局限于单一设备放量。

一、为什么 CMP 是“越往先进制程,价值越高”的设备

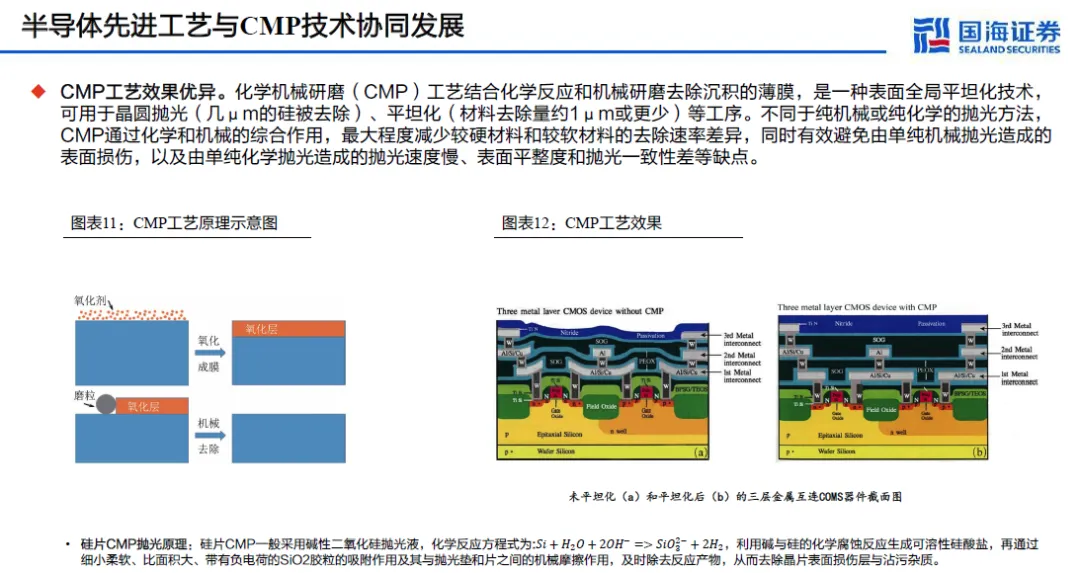

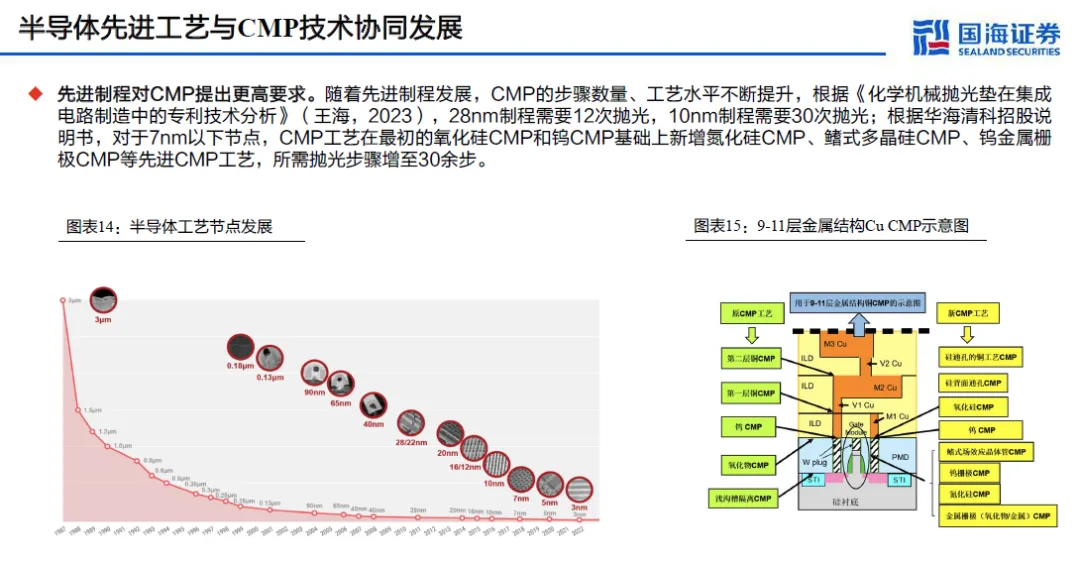

报告首先用大量篇幅反复强调一点:CMP 并不是成熟制程的“存量设备”,而是随制程演进持续“加步骤、加价值”的关键工艺。

在 28nm 节点,CMP 工艺步骤约 12 次

到 10nm,提升至 30 次左右

7nm 及以下,又新增氮化硅 CMP、金属栅 CMP、FinFET、TSV 等多种复杂工艺

这意味着:

先进制程不是削弱 CMP,而是在持续抬高其设备复杂度、耗材消耗量和客户黏性。

CMP 的技术迭代,并非整机大换代,而是体现在:

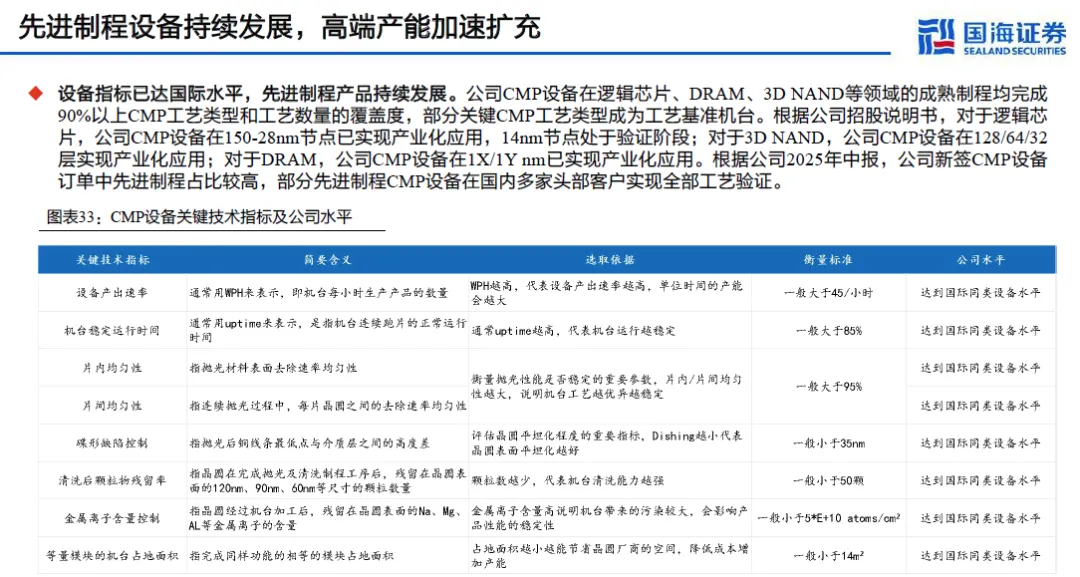

抛光头分区控制

工艺稳定性

终点检测

清洗与损伤控制

这些都决定了 CMP 是“慢变量 + 高壁垒”的典型设备赛道。

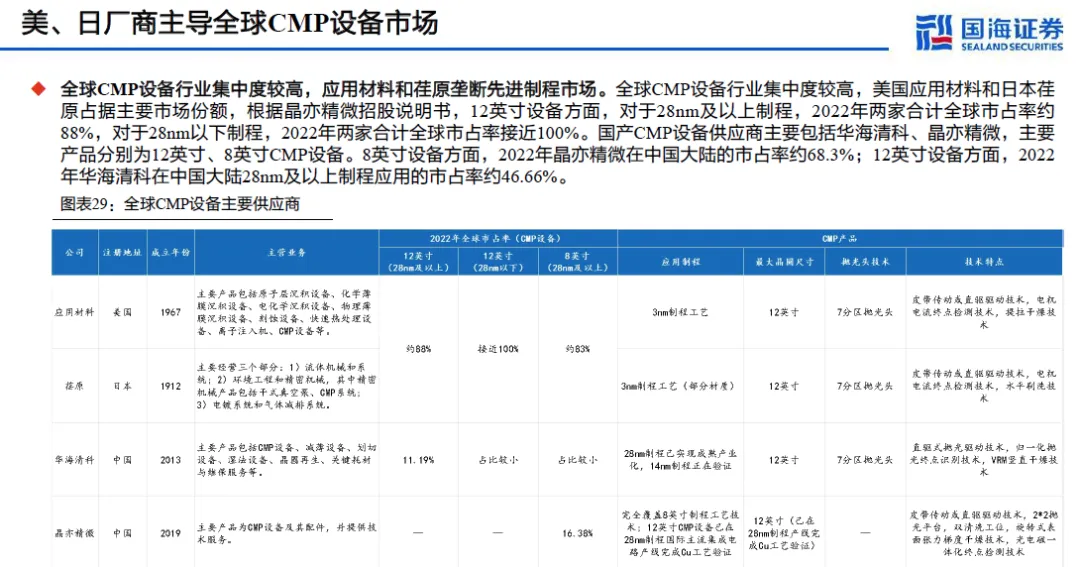

二、CMP 国产替代:这是“少数已经跑通第一阶段”的设备

从产业格局看,报告给出的判断非常清晰:

全球 CMP 设备长期由 应用材料(AMAT)+ 日本荏原 主导

在 28nm 以下先进制程,海外厂商几乎垄断

但在中国大陆市场,CMP 是国产替代进展最实质性的前道核心设备之一

华海清科已经实现:

12 英寸 CMP 设备在 28nm 及以上制程的规模化应用

在逻辑、DRAM、3D NAND 多条产线完成工艺覆盖

先进制程(14nm 及以下)进入验证和导入阶段

这也是报告给出“维持买入”的基础前提:

CMP 国产替代已经从“能不能用”,进入“能不能在先进制程持续用”的阶段。

三、报告最看重的,不是设备,而是“耗材 + 服务的复利属性”

这是整篇报告最重要、但容易被忽略的一层逻辑。

CMP 与其他设备最大的不同在于:

运行成本中,耗材占比极高

抛光液、抛光垫、抛光头、修整器、清洗刷等都是高频消耗品

在晶圆厂侧,CMP 的耗材成本仅次于光刻

随着设备保有量提升:

耗材销售

维保服务

工艺升级

晶圆再生

都会形成长期、持续、与周期弱相关的收入来源。

报告多次对标海外厂商,指出:

成熟 CMP 厂商的服务类收入,占比可达 30% 左右,这是长期盈利能力的核心来源。

四、华海清科真正的战略方向:平台化,而非单点突破

基于上述逻辑,报告给出的隐含判断是:

华海清科的成长路径,已经不再是:

“CMP 卖得多不多”

而是转向:

围绕 CMP,构建一个覆盖前道 + 先进封装的装备与服务平台

具体体现为:

向 离子注入设备 延展

向 晶圆减薄设备 延展

深度布局 晶圆再生

同步推进 关键耗材与维保服务

这种模式的核心意义在于:

提高客户绑定深度

拉长收入生命周期

降低单一设备周期波动的影响

五、结语

这份报告真正想传达的,并不是“华海清科还能卖多少台 CMP”,而是:在先进制程复杂度持续上升的背景下,CMP 正从一台设备,演变为一个长期工艺节点,而围绕这一节点形成的“装备 + 耗材 + 服务”平台,才是国产半导体设备厂商真正的天花板所在。

原报告已收录至知识星球,持续更新半导体行业信息、技术解析报告,市场研究报告,欢迎加入~