企业的商业模式应该要简单易懂,这样我们在投资中才能更好地理解公司当前的业务情况。

针对 Apple Inc. (AAPL) 最新发布的 2026 财年第一季度(截至 2025 年 12 月 27 日)财务报告,以下是从商业架构视角与技术落地逻辑出发的深度分析。

1. 商业模式分析

苹果的核心商业模式可以概括为:「极致体验的硬件终端 + 高粘性的生态服务」。

- 硬件入口:以 iPhone 为核心节点,通过自研芯片(A 系列/M 系列)和封闭的 iOS/macOS 系统构建技术壁垒,确立了极高的转换成本。

- 服务变现:一旦用户进入生态,苹果通过 App Store 佣金、iCloud 订阅、Apple Music 及支付服务进行二次变现。这种「过路费」模式具有极高的边际利润,是支撑估值的核心动力。

2. 财务表现

收入与利润(P&L)

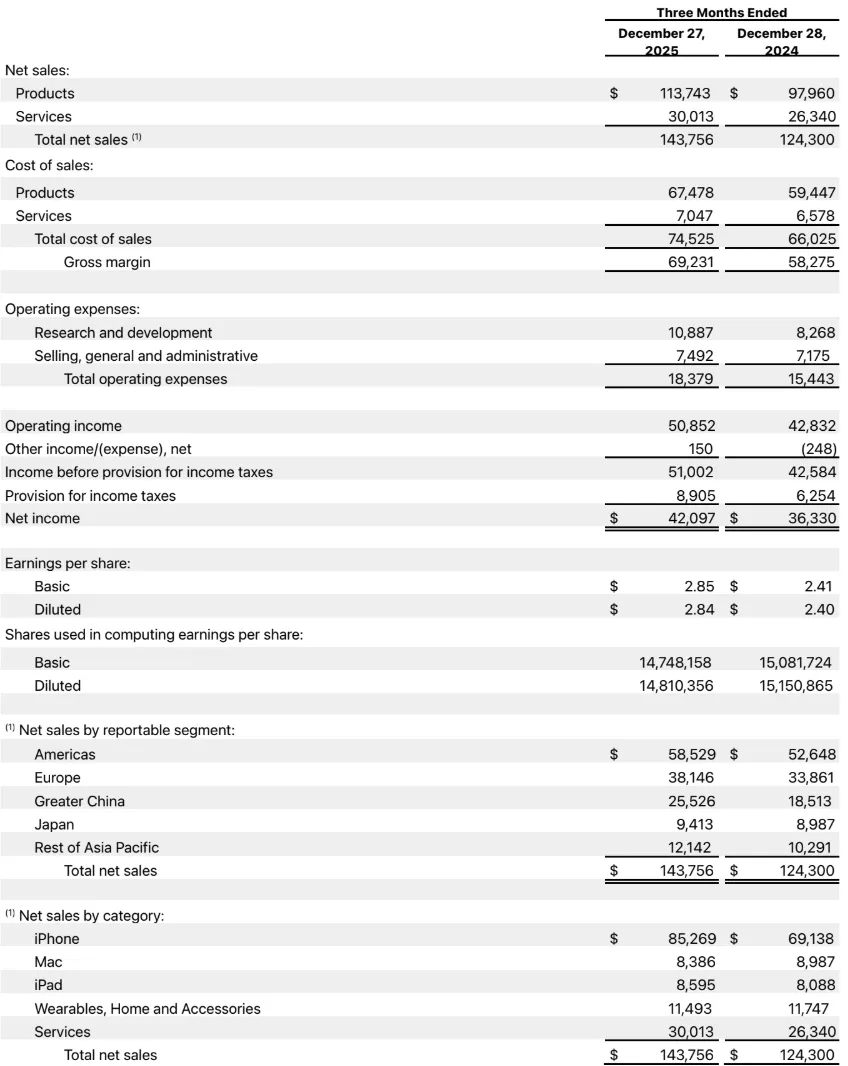

- 整体规模:本季度总净营收为 $1,437.56 亿,同比增长 15.6%。净利润达到 $420.97 亿。

- EPS 表现:稀释后每股收益(EPS)为 $2.84,较去年同期的 $2.40 增长约 18.3%。

细分业务拆解

- iPhone:营收 $852.69 亿(同比增长 23%),表现极其强劲,是本季度的增长引擎。

- 服务:营收 $300.13 亿,持续创下历史新高。

- Mac 与 iPad:表现平淡。Mac 营收 $83.86 亿(去年 $89.87 亿)有所下滑;iPad 营收 $85.95 亿(去年 $80.88 亿)小幅增长。

- 地区分析:大中华区(Greater China)反弹显著,收入从去年同期的 $185.13 亿增至 $255.26 亿,增幅达 37.8%。

资产负债与现金流

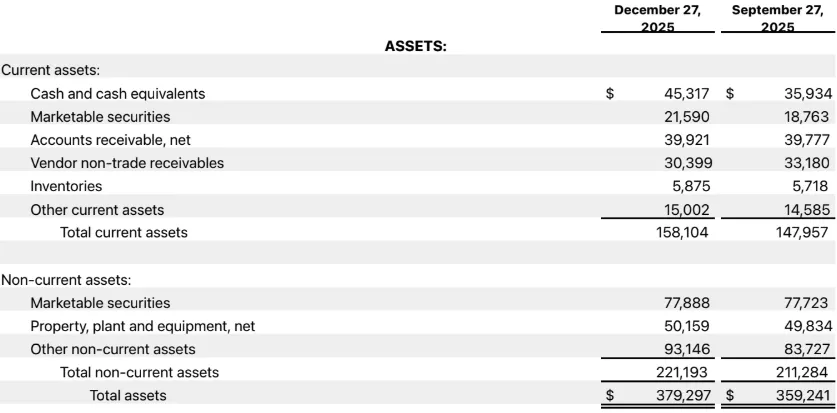

- 现金储备:现金及现金等价物为 $453.17 亿。

- 运营效率:季度内经营活动现金流为 $539.25 亿。

- 股东回报:本季度支付了 $39.21 亿的股息,并耗资 $247.01 亿回购股票。这是典型的「苹果式」财务管理:通过大规模回购注销股票,人为提升 EPS。

- 库存管理:存货仅为 $58.75 亿,相对于其千亿级别的营收规模,这种极高的周转率体现了供应链管理的巅峰水准。

3. 增长与风险

增长点

- 服务毛利撬动:服务业务的毛利率远高于硬件。本季度服务营收占比约 21%,但其对毛利的贡献比例在持续扩大。

- AI 硬件替换周期:iPhone 的大幅增长暗示了新一代具备 AI 算力基础的硬件正在引发存量市场的换机潮。

风险提示

- 研发投入攀升:R&D 费用从 $82.68 亿跳升至 $108.87 亿。这反映了在高算力芯片和 AI 模型研发上的投入成本在显著增加,如果转化率不及预期,将压制长期利润率。

- 法律与监管风险:尽管财报未体现,但全球范围内对 App Store「苹果税」的诉讼依然是悬在服务业务上方的达摩克利斯之剑。

4. 估值和技术分析

「估值给方向,技术给节奏。」

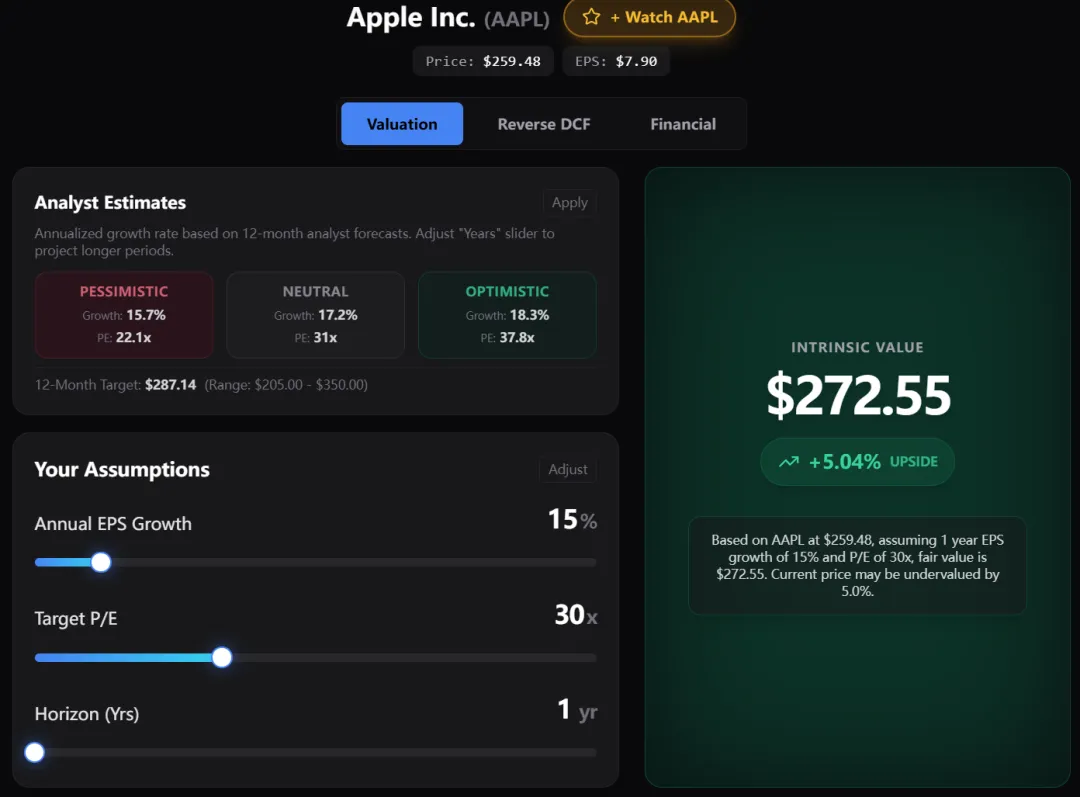

估值计算

- EPS TTM 估算:假设全年 EPS 增速保持在 15%(基于本季度 18.3% 的强劲表现略微下调)。

- 计算模型:根据当前强劲的 iPhone 周期,给予其 30–32 倍左右的 PE(市盈率)。

- 逻辑:苹果的溢价来自于其确定性(回购机制)而非高爆发性。

技术分析

- 支撑位:关注前期高点回踩的支撑区间。

- 压力位:随着大中华区业绩反弹,市场信心可能增强。

5. 投资逻辑总结

值得投资的维度

- 防御性与成长性并存:极高的经营现金流($539.25 亿)让苹果在宏观不确定性中拥有极强的抗风险能力。

- 生态闭环:iPhone 的强势重回增长路径(增长 23%)巩固了底座,为服务业务的持续高增长预留了空间。

- 大中华区修复:核心市场的业绩反弹消除了此前市场最大的疑虑。

潜在风险点

- 重资产研发压力:研发费用的激增对利润空间提出了更高要求。

- 非核心硬件疲软:Mac 和 Wearables 业务的停滞,意味着苹果目前高度依赖 iPhone 的单点突破,产品线多元化增长动力不足。