不管怎样,祝您的生活明媚!

不管怎样,祝您的生活明媚!

导读:

导读:

稀土战争升级!2026年中美博弈背后的万亿资源争夺战

朋友们,今天聊个看似冷门却关乎每个人未来的话题——稀土战争!刚刚读完三个皮匠报告这份重磅的《2025中国稀土产业市场洞察报告》,我的第一反应是:这哪是产业报告,分明是一部中美科技博弈的谍战大片!

作为从业十年的老分析人,我用最接地气的方式带大家快速抓住这份62页报告的精华。看完你会明白,为什么说稀土是比芯片更关键的"战略武器"。

一、市场现状:从"白菜价"到"战略武器"的惊天逆袭

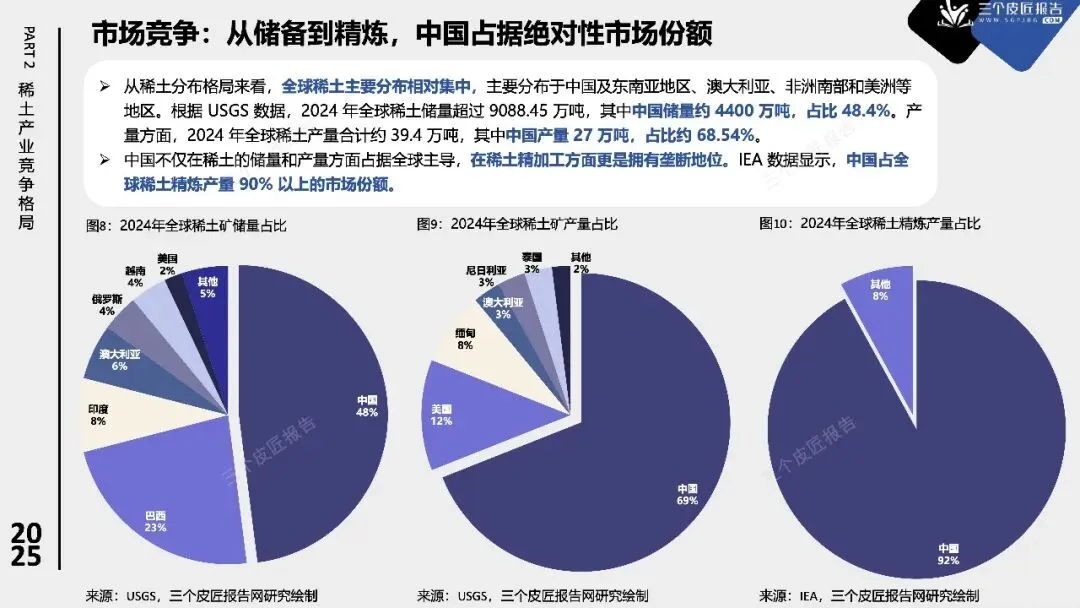

先看个震撼数据:中国稀土储量全球占比48.4%,产量占比68.54%,更厉害的是精炼产量占比超过90%!这意味着全球几乎所有的稀土都要经过中国之手。

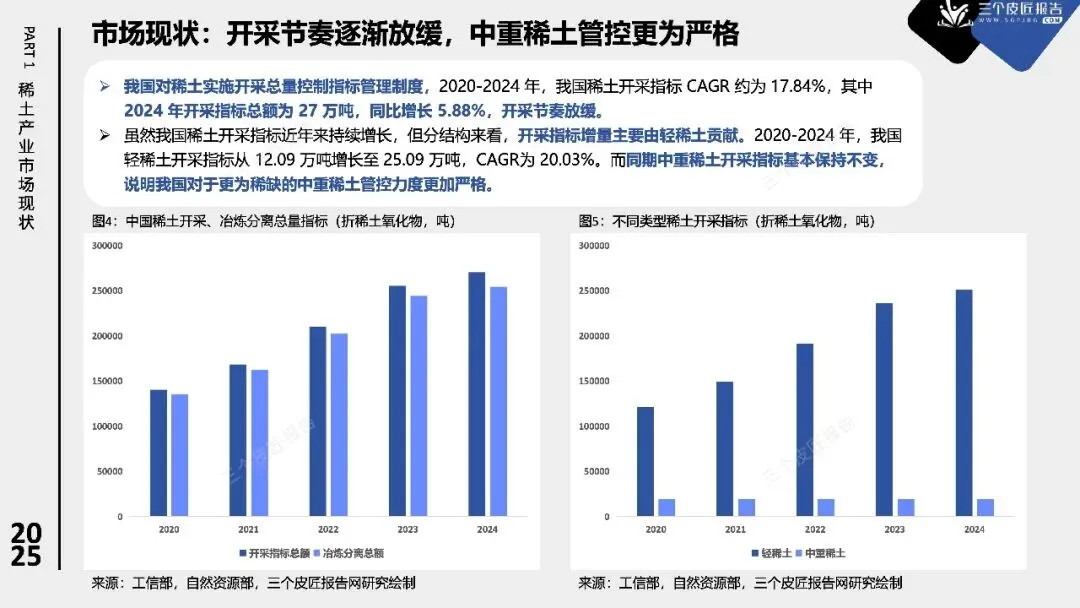

但你可能想不到,中国稀土产业曾经历过"白菜价卖黄金"的尴尬时期。报告把发展历程分为三个阶段:20世纪80年代的无序开采、21世纪初的整顿整合、2021年至今的战略重塑。最关键的转折点是2024年《稀土管理条例》的出台,标志着稀土监管步入刚性时代。

现在政策有多严格?开采总量控制、产品流向记录、关键技术禁止出口...特别是中重稀土,开采指标基本冻结,轻稀土成主要增长点。这种"精准管控"背后,是国家对战略资源的绝对掌控。

二、竞争格局:中国手握"王炸",全球只能跟牌

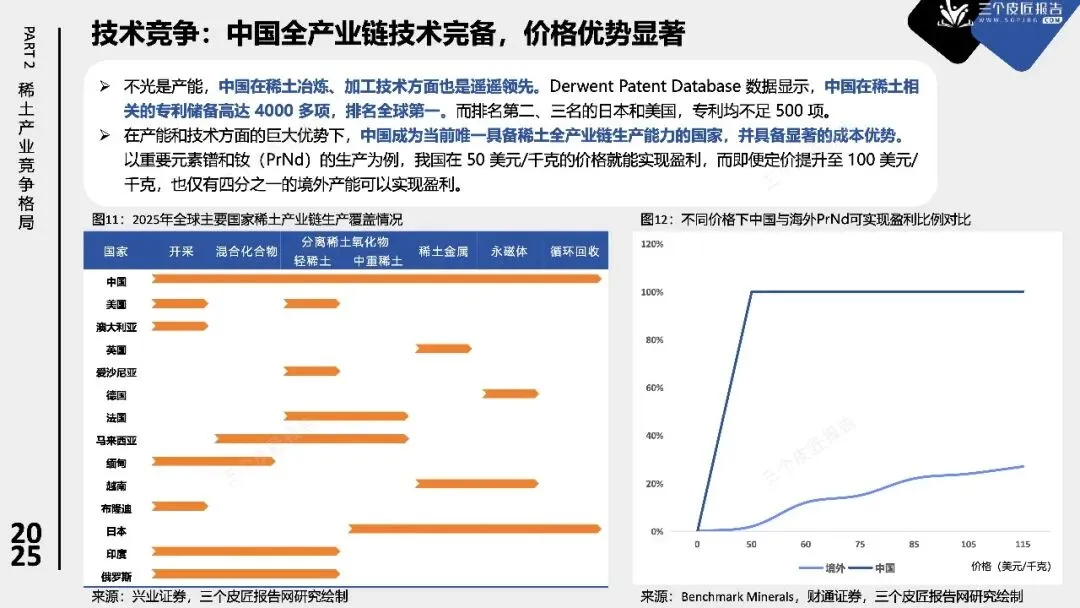

产业链呈现独特的"倒金字塔"结构——上游资源和技术高度集中,对全链拥有绝对话语权。中国不仅垄断储量,更在技术上遥遥领先:稀土相关专利4000多项,是第二名日本的8倍!

成本优势更是碾压级的。以关键元素镨钕为例,中国在50美元/千克就能盈利,而海外企业要到100美元/千克才有四分之一能存活。这种差距让竞争对手望尘莫及。

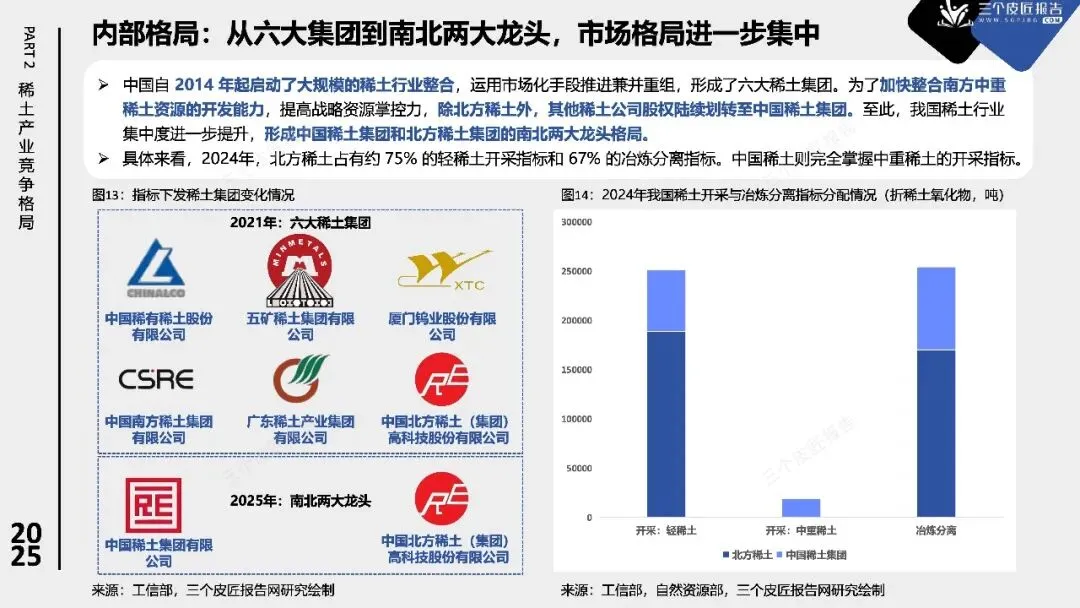

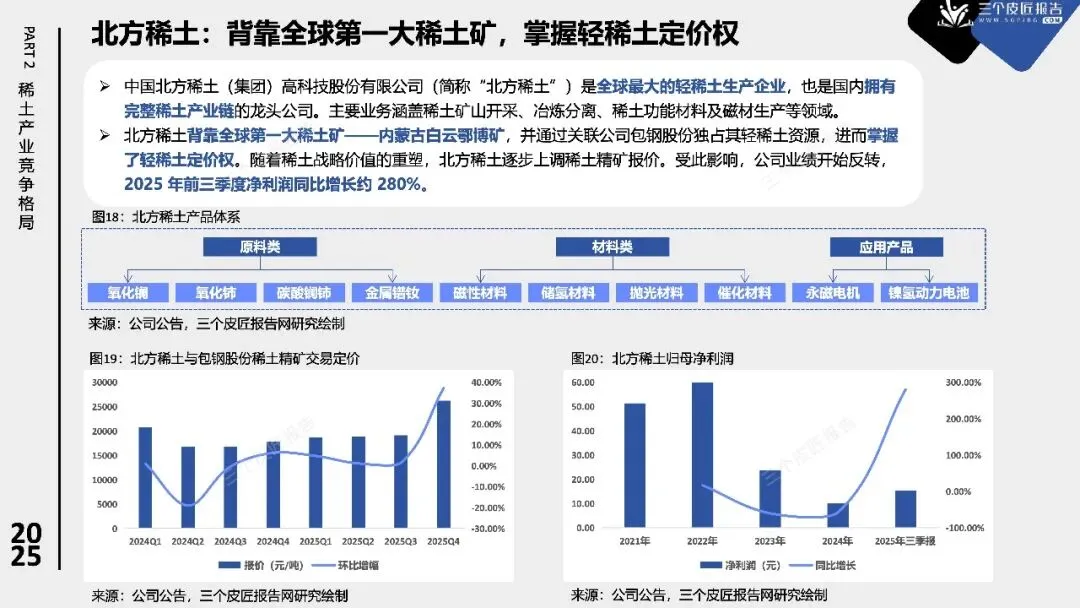

企业内部格局也完成洗牌:从六大集团演变为"南北双雄"。北方稀土掌握全球最大稀土矿,垄断轻稀土定价权;中国稀土集团100%掌控中重稀土,成为稀土央企唯一上市平台。这种格局让中国在国际谈判中底气十足。

三、需求爆发:四大赛道驱动稀土"身价倍增"

最让人兴奋的是需求端的爆发。报告重点揭示了四个增长引擎:

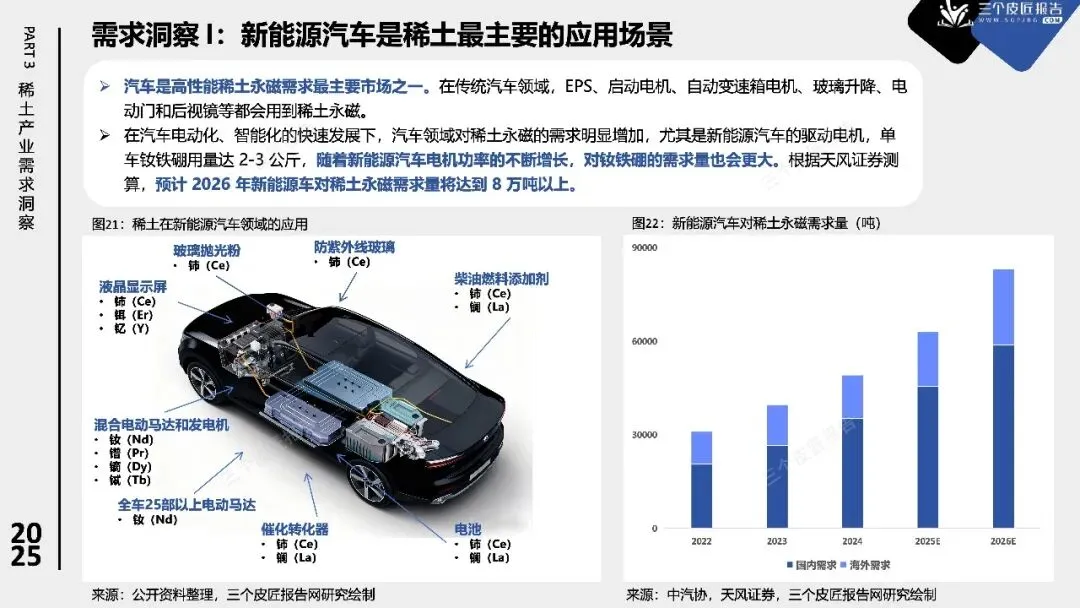

新能源汽车是绝对主力,单车钕铁硼用量达2-3公斤。预计2026年新能源车对稀土永磁需求将超8万吨,这还只是开始!

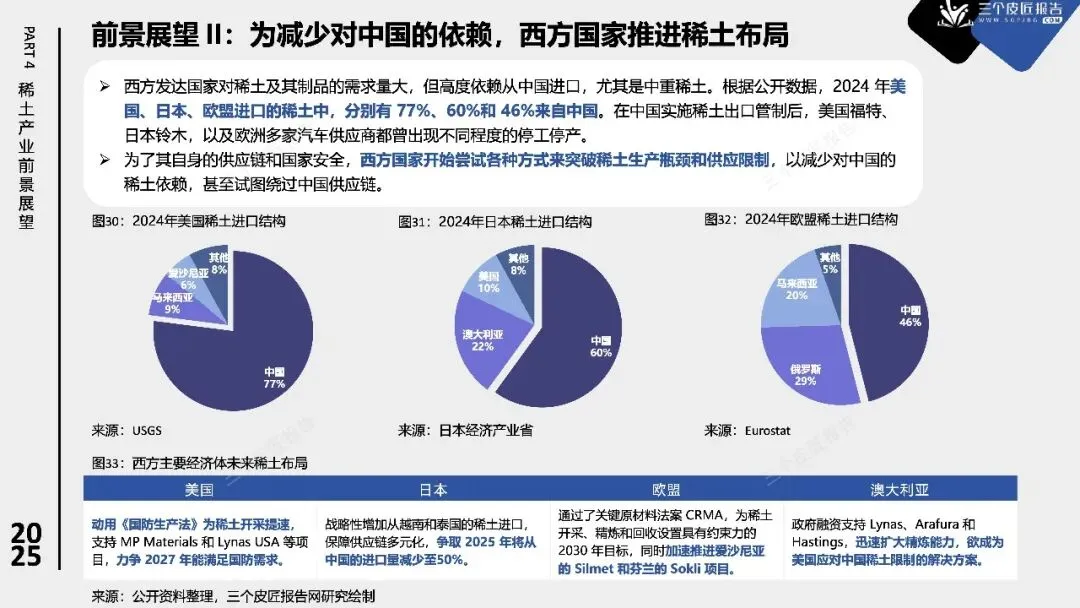

军工领域更是离不开稀土。一架F-35战机需要417公斤稀土材料,一艘核潜艇要4吨。美国77%的稀土进口来自中国,这种依赖度让五角大楼夜不能寐。

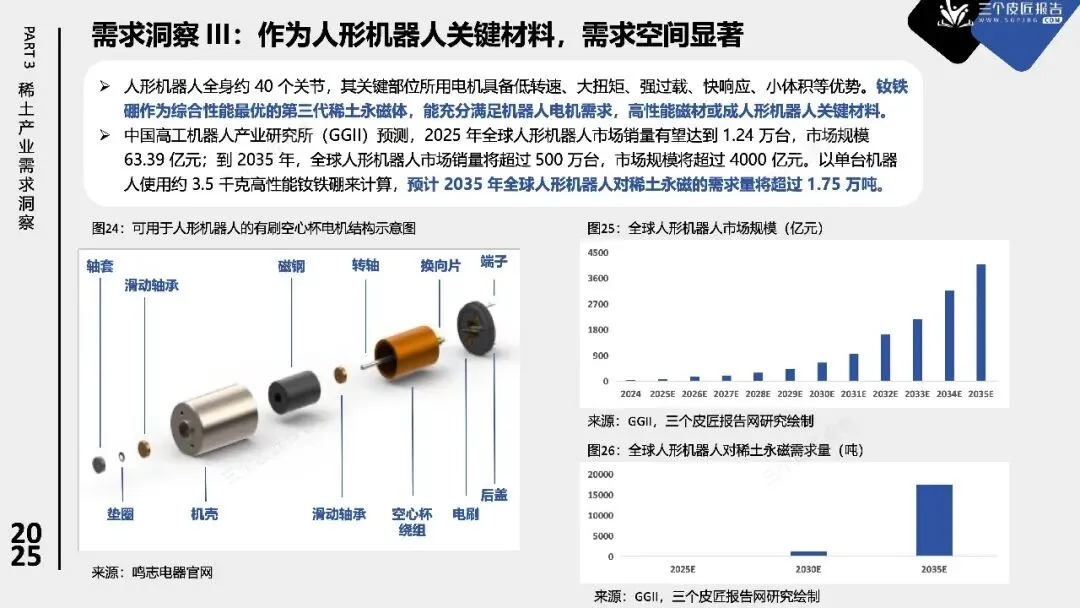

人形机器人是未来黑马。到2035年全球销量将超500万台,单台用量3.5千克,需求总量将达1.75万吨。稀土永磁成为机器人的"心脏材料"。

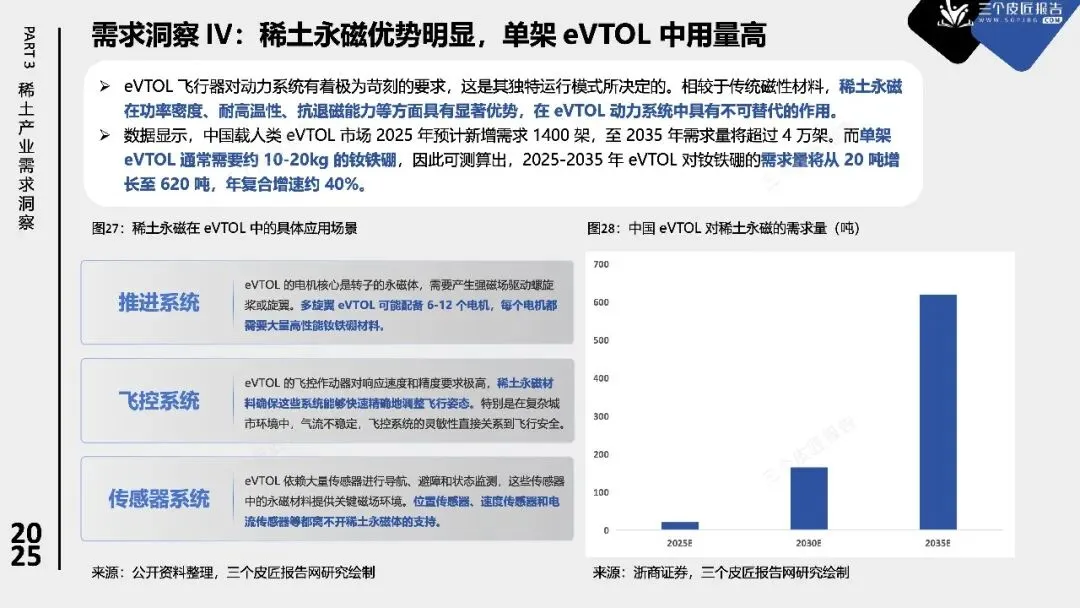

飞行汽车(eVTOL) 单架需要10-20公斤钕铁硼,预计2035年需求量将达620吨,年复合增速40%。这些新兴领域正在重塑稀土需求格局。

四、中美博弈:稀土成为战略博弈最前沿

报告最精彩的部分是中美博弈分析。中国手握稀土"王牌",美国则全力破局:重启本土矿山、组建"关键矿产联盟"、甚至想"购买"格陵兰岛...种种举措都指向一个目标——减少对中国的依赖。

中国的反击同样犀利:建立稀土产品追溯系统、严禁关键技术出口、打击战略矿产走私。特别是"元素溯源"技术,让美国想通过第三国迂回采购的策略彻底失效。

目前战况如何?美国稀土产量已占全球11.4%,成为第二大生产国,但精炼仍依赖中国。这种"你中有我"的格局,让稀土战争更加复杂微妙。

五、未来展望:多元化供给成破局关键

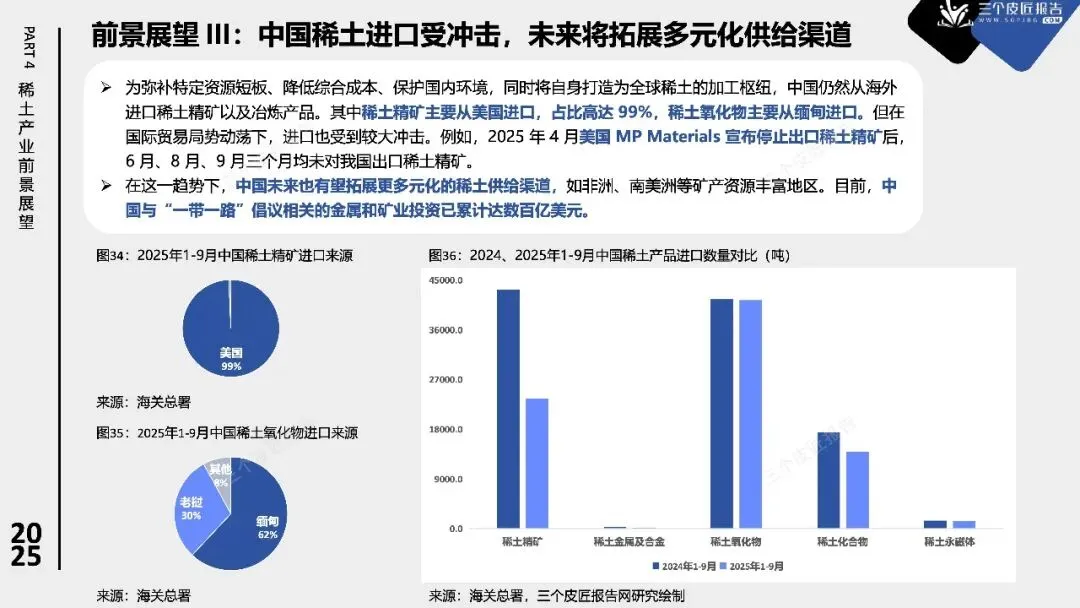

进口渠道正在重塑。中国从美国进口稀土精矿(占比99%),从缅甸进口稀土氧化物。但2025年4月美国企业停止出口后,中国加速开拓非洲、南美洲等新渠道。

西方也在加速布局:美国动用《国防生产法》为开采提速,日本增加从越南进口,欧盟通过关键原材料法案...一场全球稀土争夺战已经打响。

但短期内无人能撼动中国地位。全产业链优势+技术壁垒+成本控制,让中国在未来5-10年仍将主导全球稀土市场。

六、给投资者的三个关键启示

看完这份报告,我有三个强烈感受想分享:

第一,紧盯政策风向标。稀土已成为国家战略工具,任何政策变化都会引发市场震荡。投资者需要密切关注出口管制、开采指标等政策动向。

第二,把握技术制高点。单纯的资源开采价值有限,稀土功能材料、精深加工才是未来。那些掌握核心技术的企业将获得超额收益。

第三,布局新兴应用赛道。新能源汽车、机器人、eVTOL等新兴领域将驱动需求持续增长。提前布局这些赛道中的稀土概念股,可能收获意外之喜。

朋友们,稀土战争才刚刚开始。这份报告就像一张战略地图,既揭示了中国的绝对优势,也预警了未来的挑战。在这个资源为王的时代,读懂稀土,就是读懂未来十年的产业格局。

以下内容来自互联网,关注公众号可免费下载

以下内容来自互联网,关注公众号可免费下载

报告获取渠道如下:

① 联系我

① 扫码加入报告之家星球

*报告版权归属出版方,如侵权请联系删除