一,本周市场概况

本周沪深300指收盘于4706.34,本年沪深300指数上涨1.65%。

二,本周操作

1,1月28日,以101.41元增持五粮液。

三,持股动态

1,分众传媒

(1)略。

2,中国平安

(1)略。

3,周大生

(1)略。

4,盈峰环境

(1)公司1月28日公告,公司拟向中国银行间市场交易商协会申请注册发行不超过人民币6亿元(含)超短期融资券及不超过人民币24亿元(含)中期票据。

盈峰环境的商业模式决定了盈峰环境赚的是辛苦钱,前期投入大,客户性质导致回款慢,毛利率低。截至25Q3,盈峰的有息负债率16.6%,算是合理水平,账上货币资金加交易性金融资产42.7亿,长短期有息负债55.3亿,公司资金链比较紧张,有客观的融资需求,此次融资,有助于改善公司的债务结构,降低融资成本,有助于公司的长期业务拓展,但本质上还是增加了公司有息债务规模,融资后,资产负债率和有息负债总额大概率会上升,公司对债务扩张还是要保守点比较好。

5,大参林

(1)1月22日,商务部、国家发展改革委等九部门联合发布《关于促进药品零售行业高质量发展的意见》,围绕完善药事服务、强化应急保供等五方面,提出18项具体举措。

其中优化行业结构方面的第十三条提到:支持零售药店进行兼并重组。鼓励药品零售企业依法开展横向并购与重组。鼓励各地优化营商环境,对于被整合的连锁或单体药店,优化《药品经营许可证》申请核发流程。

第十四条提到:鼓励批零一体化发展。鼓励药品批发企业依法通过兼并重组整合供应链与零售终端,推动批零一体化发展,实现仓储物流资源共用、质量管理体系协同及全流程信息追溯,提升供应链效率,有效降低运营成本。

(此次管理层意图明显,鼓励药品零售企业做大做强,鼓励药品零售企业兼并重组,上市药品零售企业有望进一步跑马圈地,提高门店数量,并进一步整合供应链,提高运营效率。截至25Q3,大参林拥有门店17,385 家(含加盟店7,029家),总经营面积887,503平方米(不含加盟店面积),2025年1-9 月,公司净增门店832 家,其中:新开自建门店 300 家,关闭直营门店 447 家,新增加盟店 979 家。大参林是零售门店最多的药品零售企业之一,规模化效益明显,直接受益于此政策,此政策将加速行业出清,后续预计会继续融资获取兼并重组的资金,市场集中度将进一步提升。大参林已建立药事服务团队,数字化运营,合规管理方面已具有明显优势,其自建+加盟+并购的模式直接承接政策红利,拓展长期增长空间。

但我们也要看到,政策鼓励所有合规药品零售企业参与竞争,可能对优质标的争夺更加激烈,推高并购成本,同时,并购后的药店,需要输入大参林的企业文化,企业整合也将面临考验。)

6,洋河股份

(1)洋河这周开盘的股价表现和预期一样,如果单纯是业绩的下降,市场不会那么大的反应,但调低分红,市场的愤怒和悲观情绪集中释放,单日成交量是往日的数倍,很多投资者选择割肉离场,洋河股价再创调整新低,距离高点已经有76%的跌幅,可谓十分惨烈,其调整幅度与12-14年那一次的调整差不多,但调整的时间远远超过上一轮调整,洋河这轮的业绩降幅远远超过上一轮周期,洋河2013,2014年的净利润同比仅下降19%,10%,而此次2024年净利润大降33%之后,2025年又录得62-68%的降幅,股价在2012年,2013年下跌12%,55%,最高跌幅76%。

在夜深人静没有市场干扰的时候,我们不妨冷静思考一下,洋河真的有市场想象的那么差吗?现在摆在我们面前的洋河,吸引力肯定不如从前,最主要的就是股息收益率从7.5%大幅降低到2.6%,很多投资者无法接受,转而用脚投票,这都可以理解。但洋河最差的状况也就这样了,应该不会再差了,物极必反,我们看看洋河还有哪些亮点呢?

第一,洋河的商业模式还是很好。虽然净利润从100亿大幅下降到20亿,下降近80%,但洋河依然赚的是轻松的钱,不需要过多的资本性投入,况且洋河目前拥有100万吨的储酒能力,未来10年,资本性投入也不会很大。白酒尤其是像洋河这样已建成全国性品牌和产能的龙头,其商业模式的核心优势在于:极低的边际生产成本和强大的品牌溢价。即使净利润大幅下滑,其现金流和资产结构依然健康。100万吨储酒能力不仅是固定资产,更是未来利润的“库存”,在行业复苏时能直接转化为高端产品和高毛利。这意味着,一旦需求端回暖,利润的弹性会非常大。

第二,洋河新的管理层比较务实。目前的管理层修改分红政策面临巨大的压力,但企业的长期稳定发展才是最终提高分红的关键。当前降低分红,更多现金留存于企业,可用于渠道激励、消费者培育、市场秩序维护等,这正是当前稳住价盘、解决库存问题的关键。管理层敢于在市场情绪低迷时调整这项备受关注的政策,也侧面说明了他们面对问题的决心,将长期健康发展置于短期市场满意度之上。

第三,洋河的产品还是有广泛的群众基础。作为老八大名酒之一,洋河海之蓝有100亿销售额,梦6+有70-80亿的销售额,天之蓝约20亿的销售额,梦之蓝水晶版约10亿,梦9及手工班约10亿,洋河大曲和双沟酒约20亿,洋河最差的销售状况也有200亿的销售额,按洋河正常情况下30%的净利润率,保守也能做到60亿的净利润,而洋河在10年前已经做到差不多60亿净利润,给25倍合理估值,那也是1500亿,这是洋河的价值中枢,当前800亿市值隐含的假设是,当前的低迷是永久性的。而如果你相信白酒消费的周期性,成瘾性以及洋河品牌的韧性,那么巨大的预期差就构成了潜在的安全边际和未来弹性。

总而言之,在市场恐慌时,我们要独立思考,正确认识市场的波动,剥离情绪,审视企业内在的、不变的资产与能力。洋河的品牌资产、产品矩阵、储酒能力和商业模式这些“硬资产”并未因股价下跌而消失,它们构成了价值的基石。当前的股价,已经反映了极其悲观的预期(净利润断崖式下跌、分红下调、增长故事破灭)。我们的思考,正是在寻找“市场预期”与“企业长期内在价值”之间的裂缝。这条裂缝,正是未来潜在回报的来源。我们目前的策略是不减持,不增持,慢慢的等待,等待洋河业绩的恢复和价值的回归。

7,五粮液

(1)本周有增持五粮液。洋河的股息收益率大幅下降之后,五粮液的股息收益率成为持股白酒中股息收益率最高的。当然,我们也不是仅仅凭股息收益率这一项做出增持决定,主要还是五粮液的生意模式依然强大,赚钱不辛苦,拥有强大的品牌力,未来仍然能为股东带来丰厚的现金流回报,是高端白酒中铁打的老二,经过5年深度调整,当前股价距离高点跌幅高达66%,具有非常大的安全边际,市场很恐慌,但我们觉得五粮液的吸引力正变得越来越大。

8,泸州老窖

(1)略。

四,账户情况

截至2026年1月30日的账户持仓如下:

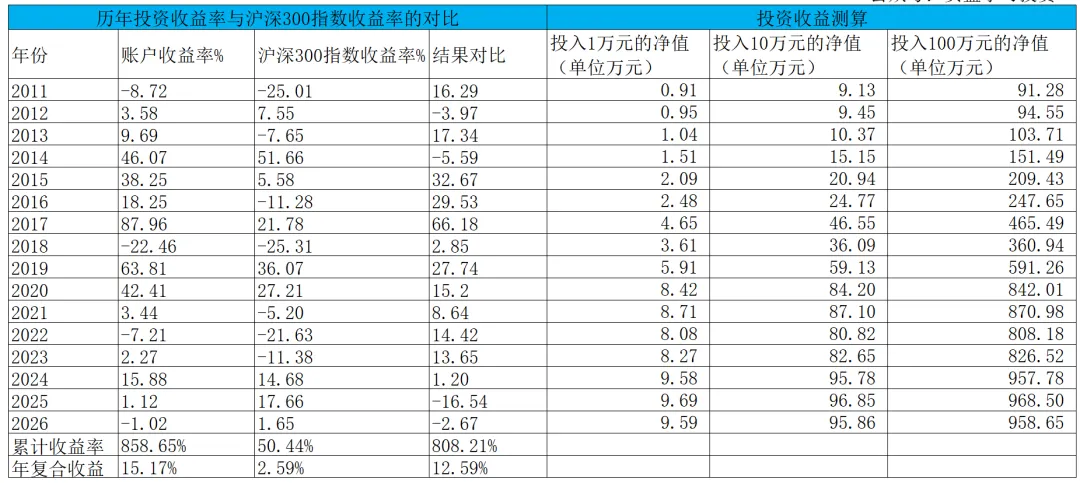

历年收益明细:

2026年账户累计收益率-1.02%,目前跑输沪深300指数2.67个百分点。长仓账户收益率-0.97%,短仓账户收益率-1.69%。目前长仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

2026年1月31日