一、本报告概述。

报告系统梳理“十四五”期间中国油气行业在百年变局、疫情冲击与地缘博弈叠加下的发展轨迹,以“增长·转型·创新”为主线,总结十大成就并给出未来五年五大展望。核心结论:行业产量、结构、技术、体制、合作五线并进,2025年油气总产量预计达4.2亿吨油当量,较2020年增长22%,为国家能源安全与“双碳”目标提供双重支撑。

二、第一章:外部环境五大特点

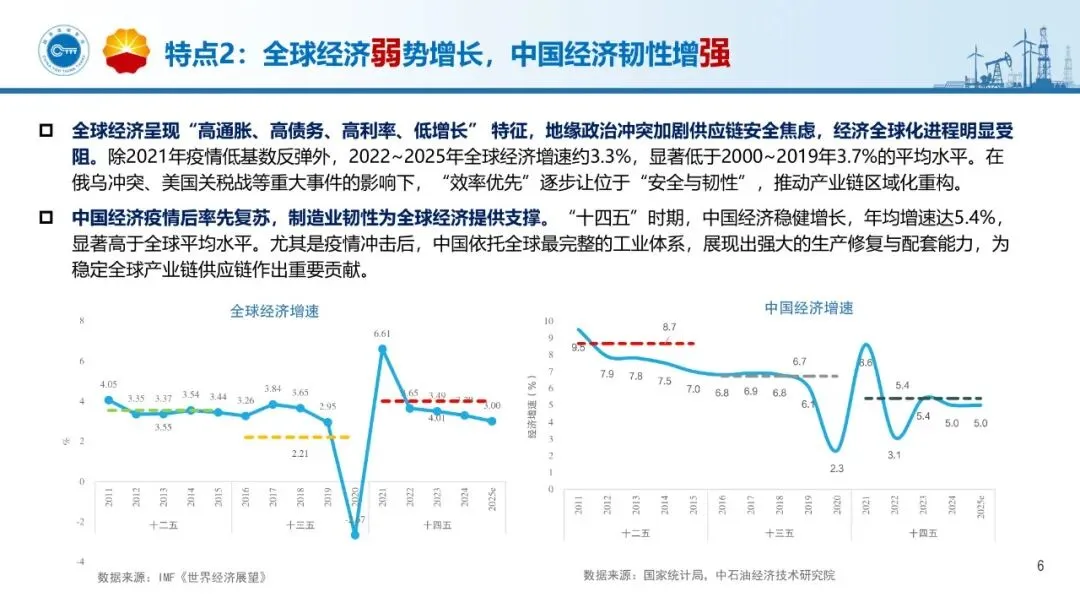

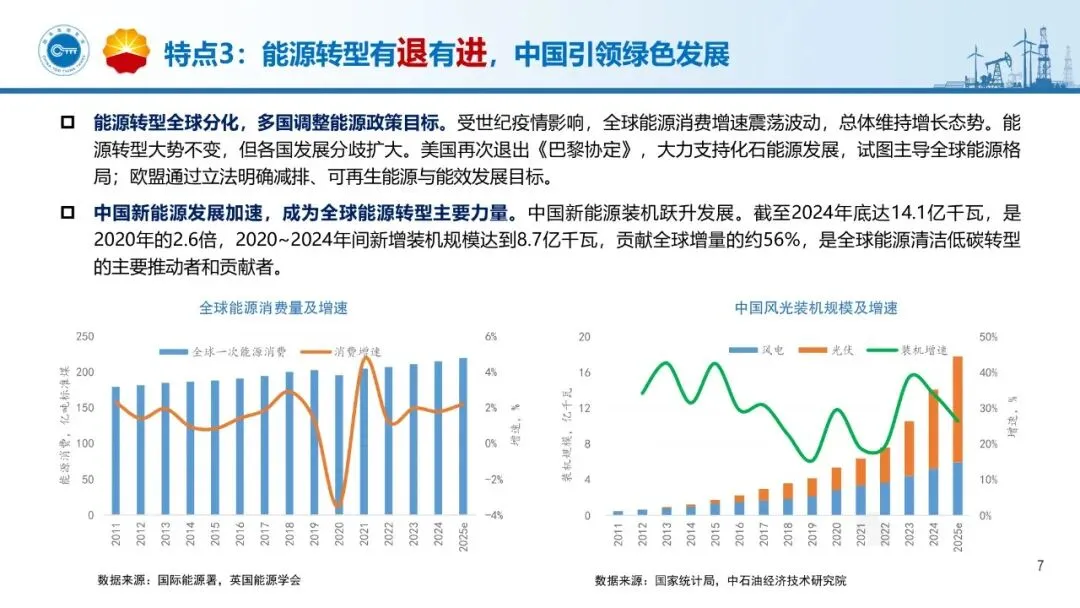

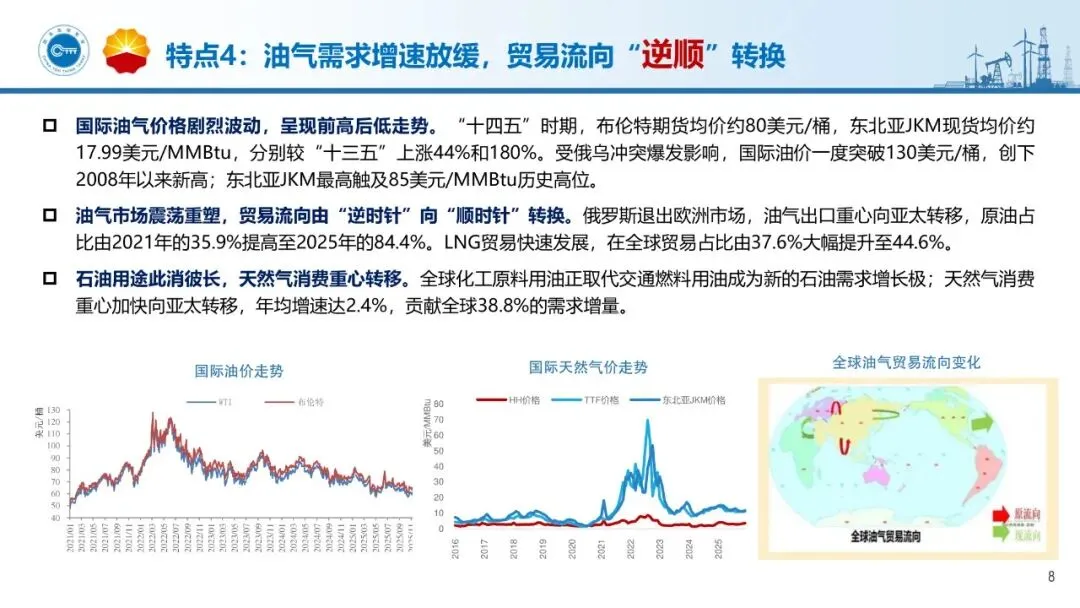

全球进入“高通胀、高债务、高利率、低增长”通道,2022-2025年全球经济年均增速3.3%,低于2000-2019年均3.7%。能源转型分化:美国重返化石,欧盟立法加速绿能;中国新能源装机2024年达14.1亿千瓦,四年新增8.7亿千瓦,占全球增量56%。油气贸易流向逆转,俄油出口亚太占比由35.9%升至84.4%,东北亚JKM气价一度冲至85美元/MMBtu,倒逼中国提升韧性。

三、第二章:油气供给能力显著提升

“七年行动计划”提前收官:勘探开发年均投资较“十三五”增48%,新发现大型油田10个、气田19个,新增探明石油储量70亿吨、天然气7万亿方,分别增长43%和40%;2025年原油产量有望回稳2亿吨,天然气产量2500亿方,油气总产量4.2亿吨油当量,五年增22%,国产“压舱石”地位加固。

四、第三章:炼化结构优化与基础设施升级

一次加工能力稳居全球第一,2025年炼油能力达9.8亿吨/年,乙烯、PX产能均列世界首位;化工用油占比升至42%,高端聚烯烃弹性体(POE)实现零突破。管网“全国一张网”成型:天然气长输管道12.8万公里,五年增1.8万公里;LNG接收站增至38座,接卸能力1.8亿吨/年,五年提高9390万吨,储气调峰能力翻倍。

五、第四章:多元进口与融合新能源

原油进口来源扩至40国,中东占比由50.2%降至42%,亚太升至18%;天然气进口国增至30+,LNG“第二梯队”合同量3383万吨/年,较“十三五”增5倍。CCUS-EOR年埋碳能力突破百万吨,鄂尔多斯、塔里木等盆地形成“光伏—绿氢—炼化”一体化示范,油气与新能源互补体系雏形已现。

六、第五章:消费结构调整与科技突破

天然气消费量由3262亿方增至4300亿方,年均增速5.7%,气电新增装机超6000万千瓦;成品油质量全面达国ⅥB,化工用油需求占比升至42%。科技专利量质齐升:绿色低碳技术专利年均增长15%,12000米自动化钻机、“深海一号”深水平台、AI大模型“昆仑”等实现场景应用,勘探开发向“万米深地、千米深水、纳米非常规”挺进。

七、第六章:体制机制改革与国际合作

《能源法》颁布,X+1+X市场体系基本成型;国家管网公平开放,油气价格联动机制深化。“十四五”油气国际合作投资超950亿美元,海外权益产量累计9亿吨油当量;国际贸易量44亿吨,中亚、中东合作园区新增原油年产能1000万吨,全球资源配置与风险应对能力同步提升。

八、第七章:未来五年五大展望

1. 油稳气增:2030年原油保持2亿吨,天然气达3000亿方,增速约15%。

2. 能源结构:油气占比稳定在26%,煤炭降至47%,非化石能源升至27%。

3. 绿色融合:绿氢—合成燃料示范规模达百万吨级,传统油气升级为“绿色新型油气”。

4. 科技自立:深地、深水、非常规技术持续突破,AI大模型覆盖勘探—炼化—管输全链,研发投入强度保持2.5%以上。

5. 全球合作:中东、中亚合作再投资1000亿美元,构建多元、韧性、互利共赢的海外油气保障体系。

关注公众号,获取本报告下载方法。