2025年,中国水泥行业经历了极不平凡的一年。在需求持续萎缩的背景下,行业呈现出 “量价齐跌、效益承压” 的严峻态势,水泥产量创下15年来新低。本文将为您全面解析2025年水泥行业运行情况,并展望2026年市场发展趋势。

一、2025年行业运行总体特征

“需求萎缩、价格走低、效益下滑” 成为全年主基调

需求端:三大投资同步下滑

固定资产投资首次负增长:同比下降3.8%,增速由正转负

基建投资增长乏力:同比下降2.2%

房地产投资深度调整:同比下降17.2%,新开工面积下降20.4%

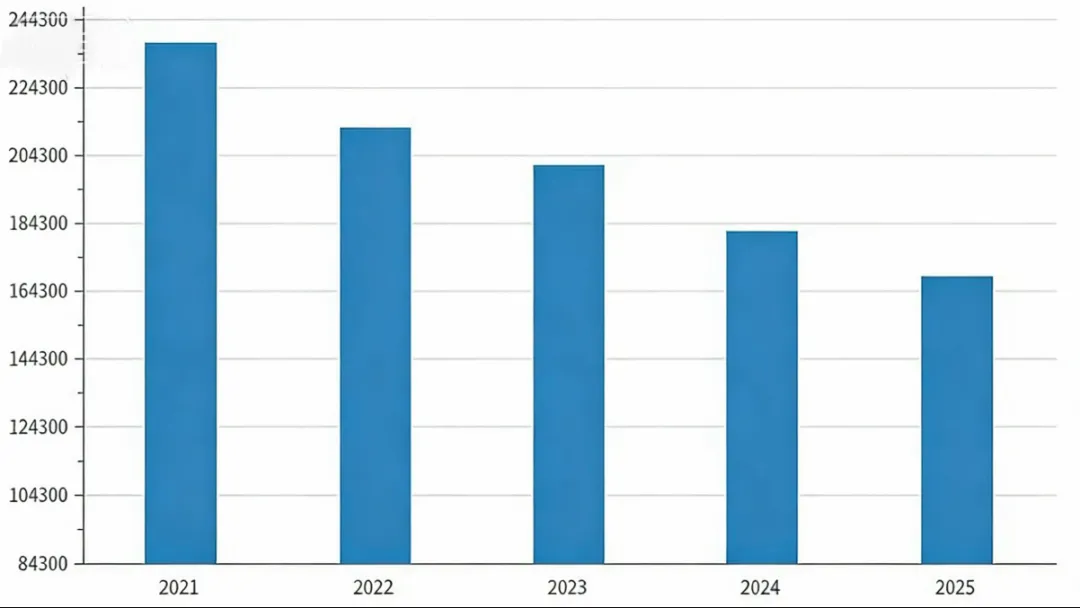

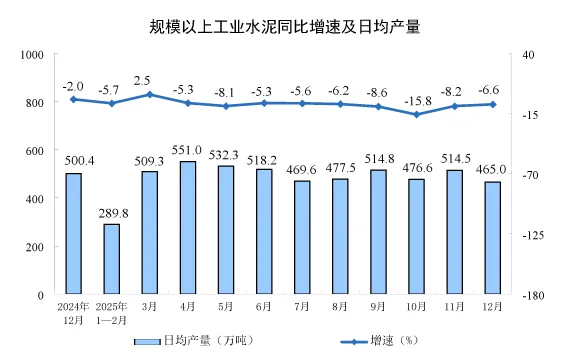

水泥产量创15年新低:全年产量16.93亿吨,同比下降6.9%,为2010年以来最低水平。

二、区域分化明显:谁在逆势增长?

产量方面:

仅2省正增长:西藏(+12.21%)、宁夏(+1.76%)

6省降幅超10%:天津、陕西、山西、吉林、黑龙江、山东

东北地区降幅最大:接近两位数下降

价格方面:

东北价格最高:463元/吨,仍居全国领先

8省价格上涨:北京、辽宁、黑龙江等,广西涨幅最大(3.4%)

5省跌幅超10%:内蒙古、湖南、甘肃、青海、宁夏

三、价格走势:逐季走弱,反弹乏力

全年价格演变:

一季度:397元/吨(全年峰值)

二季度:375元/吨(开始回落)

三季度:344元/吨(全年低谷)

四季度:351元/吨(微弱反弹)

区域市场特征:

华北:底部盘整,企业盈亏平衡线承压

华东:高开低走,长三角从"高地"变"洼地"

中南:窄幅震荡,四季度华南成功推涨

西南:V型反弹,川渝地区自律见效

西北:稳中趋降,陕西市场拖累明显

四、供给端困境:自律失效,库存高企

主要问题:

错峰生产执行不力:二季度后多地执行走样

库存持续高位:供过于求矛盾突出

恶性竞争加剧:部分地区价格跌破成本线

五、行业亮点:出口成为新增长点

出口表现亮眼:

总量突破千万吨:水泥和熟料出口1171万吨

同比增长118%:实现倍数增长

熟料出口激增:同比增长1392%

六、2026年展望:破局在即?

需求端:降幅有望收窄,预计2026年水泥需求降幅收窄至6%左右

政策支持加码:中央推动投资止跌回稳

基建投资是关键:财政力度加码支撑需求

房地产仍处调整:新开工面积预计继续下滑

供给端:自律成为胜负手

产能退出已见成效:1.6亿吨以上产能退出

关键在严格执行:

超产治理必须到位

错峰生产刚性执行

行业共识必须落实

价格走势预判:

前低后高:价格波动中枢有望上移

修复可期:但前提是供给侧形成共识

七、行业启示与建议

短期应对:

强化行业自律:避免恶性价格竞争

严格执行错峰:控制供给总量

拓展海外市场:用好出口渠道

长期发展:

推进产能优化:加快落后产能退出

延伸产业链:向高附加值产品转型

绿色发展:加大环保投入和技术升级

结语

2025年是水泥行业的深度调整年,2026年将是行业能否走出低谷的关键一年。在需求侧难有大幅改善的背景下,行业自身的协同与自律将成为决定未来走向的核心因素。只有坚守供给底线,避免内耗式竞争,水泥行业才能在周期波动中找到新的平衡点,实现可持续发展。

关于本文: