进入正题。

首先,我们要清楚大方向:

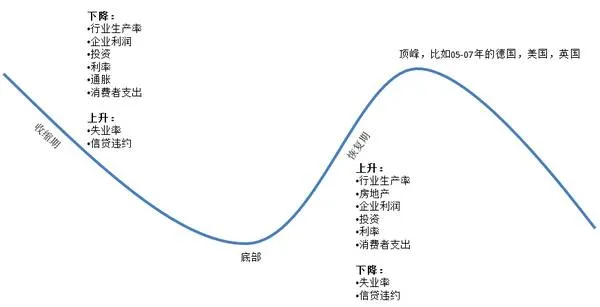

1、经济周期与信贷周期(宏观角度)

一、经济周期与信贷周期

Non-Cyclical 非周期性行业(平时生活必须的 - Necessity):如电力(没电看不了电视),供水(没水冲不了厕所),FMCG(快消)类等;

Cyclical 周期性行业(不是平时生活必须的 - Discretionary):这种行业波动性较强,与经济周期的相关性高,当整体周期处于上升阶段的时候,这个行业往往发展的比较好,如汽车(没奔驰可以开夏利,没夏利可以骑自行车),旅游(不出远门可以去家旁边的街心公园),高端时装(这辈子没穿过就),航空(与旅游等行业相关)等。

早期的:如汽车,房地产(经济的波动或拐点会比较快的影响到这些行业);

晚期的:如技术。

增长阶段:表现为利率低,贷款条件比较灵活自由等(e.g. 个人或企业容易从银行借钱);

收缩阶段:上升的利率,贷款条件严苛等(银行翻脸不认人了)。

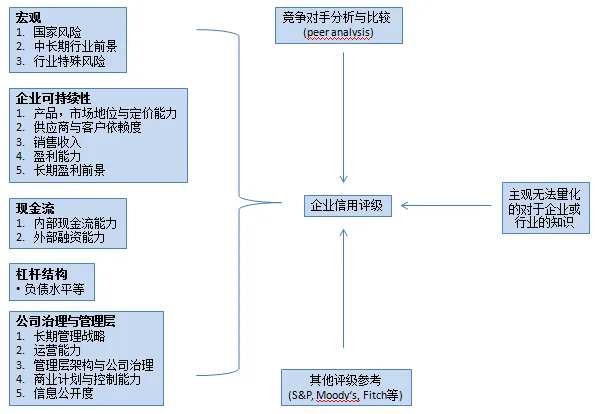

二、商业风险

对客户的依赖度(想想造船公司,或者一些客户很少很集中的行业);

供应商提价;

项目执行可能遇到的风险(比如建筑行业);

价格战;

消费者品味变化等等。

三、价值与驱动因素

四、现金流驱动因素与重要性

有强势地位的企业:长期且宽松的支付条款,导致大规模的应付帐款,现金流或变好;

某些细分行业:Daewoo(大宇造船),周期长,客户少,导致客户支付条款苛刻,应收高,现金流或变差;

其他影响现金流的因素还包括:存货,资本支出 (CapEx),SG&A费用,预收预付款等。

当前的经济与行业发展:包括一些与行业关系较大的经济指标变动,相关法律法规的变化等,宏观角度;

行业前景与趋势:可以分各个子行业来分析一些供需指标,利润边际,市场份额等,比如汽车类的话可以分Light Vehicles, Trucks, Auto Suppliers and Tyres来逐一分析;

财务特征:行业整体利润率,资产负债表的稳健度,重点企业的股价与债券情况(如maturity),外部评级(三大和中国本土的),对应的CDS(信用违约互换)走势(如果有的话),近期行业收并购的情况,ABS(比如汽车行业的次级资产支持证券,这块目前发行最大的应该是福特汽车)等等;

行业特征:根据子分类,比如石油行业分整合型(IOM),国家型(NOC),独立(E&P),冶炼与分销(R&M)及服务(OFS)等,可以有个大概的风险收益评估。

原文链接:https://www.zhihu.com/question/30051013

作者主页:https://www.zhihu.com/people/drpmdb