本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

广州通达汽车电气股份有限公司(股票代码:603390)成立于1994年,2019年11月在上海证券交易所主板上市。公司主要从事客车车载智能软、硬件系统的研发、生产及销售,为商用车厂商、公交企业提供车载智能软、硬件的配套服务及智能公交管理系统的一站式解决方案。公司产品主要分为四大系列:智能网联系统系列产品、车载部件系列产品、新能源汽车电机与热管理系统系列产品以及移动医疗系列产品。公司注册地位于广州市白云区,注册资本3.52亿元,拥有30余年的行业经验。

二、公司目前所处的发展阶段:

公司正处于业务结构优化与多元化扩张的关键转型期。在稳固传统大中型客车配套业务的基础上,公司正积极拓展卡车、工程机械、乘用车及移动医疗等新领域,并加速推进海外市场布局。报告期内,公司设立通达科技(欧洲子公司),标志着国际化战略进入实质性阶段。同时,公司从单一硬件供应商向"智慧平台+智能终端+数据服务"的全链条解决方案提供商转型,处于从传统制造向智能制造、从单一产品向系统服务升级的发展阶段。

三、财报及研报要点:

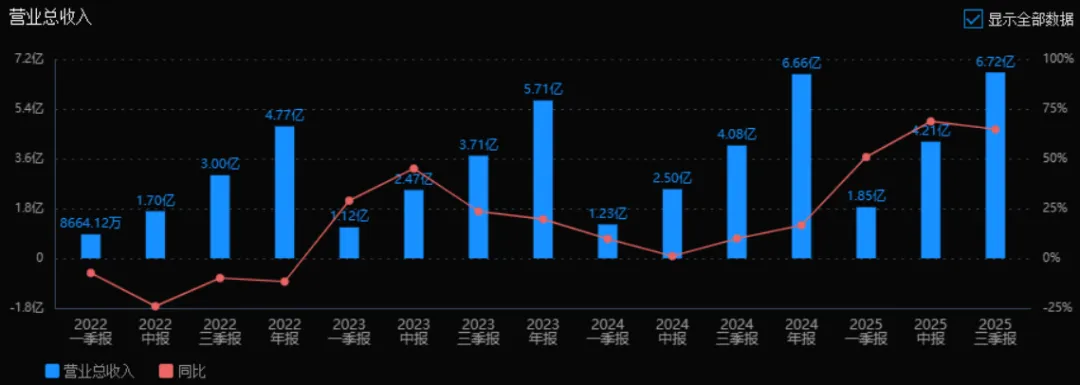

1、业绩情况:

2、核心竞争力:

公司构建了"车-路-场-云"四位一体技术矩阵,形成了三大核心产品系列。拥有207人的研发团队,其中包括正高级工程师2人、高级工程师14人、中级工程师19人,技术中心被认定为广东省技术中心、广东省工程中心、广东省工业设计中心,并配备通过CNAS认证的国家实验室。截至报告期末,公司拥有有效专利及软件著作权674项,其中发明专利88项。

报告期内研发费用2825.36万元,占营业收入比例为6.7%。公司在研项目包括基于5G的城市公交云平台及智能网联车路协同技术、电动车辆电池健康状态监测的人工智能技术等。产品技术达到国内领先水平,获得E-Mark、欧盟IT×PT标准、沙特阿拉伯TGA标准等多项国际认证,具备参与国际竞争的技术实力。

3、重要财务指标分析:

营业总收入:2025年三季度的营业总收入为6.72亿元,相较于2024年三季度的4.08亿元增长了64.78%。评价:营业收入增长显著,说明公司业务扩张迅速,市场表现强劲。

归母净利润:2025年三季度的归母净利润为5488.48万元,相较于2024年三季度的1670.34万元增长了228.58%。评价:净利润增速远高于收入增速,显示公司盈利能力和成本控制能力明显提升。

净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为3.41%,ROIC为3.41%;相比2024年三季度的ROE 1.05%和ROIC 1.05%,两个指标均有显著提升。评价:ROE和ROIC提升明显,说明公司资本利用效率和股东回报能力增强。

销售毛利率:2025年三季度的销售毛利率为27.58%,与2024年三季度的28.30%相比略有下降。评价:毛利率略有下滑,但仍保持在较高水平,表明公司产品或服务仍具有较强的市场定价能力。

期间费用率:2025年三季度的期间费用率为18.65%,较2024年三季度的24.82%下降明显。评价:期间费用率大幅下降,说明公司费用控制能力提升,运营效率改善。

销售成本率:2025年三季度的销售成本率为72.42%,较2024年三季度的71.70%略有上升。评价:销售成本率微增,与毛利率下降趋势一致,需关注原材料或制造成本变化。

净利润现金含量:2025年三季度的净利润现金含量为107.92%,较2024年三季度的202.92%有所下降,但仍大于100%。评价:净利润现金含量较高,说明净利润转化为现金的能力良好,现金流健康。

存货周转率和应收账款周转率:2025年三季度的存货周转率为2.76次,较2024年三季度的2.18次有所提升;应收账款周转率为1.84次,较2024年三季度的1.30次亦有提升。评价:两项周转率均有所改善,表明公司存货和应收账款管理效率提升。

应收账款和存货:2025年三季度的应收账款为3.72亿元,较2024年三季度的3.24亿元有所增加;存货为1.78亿元,较2024年三季度的1.47亿元有所增加。评价:应收账款和存货随业务规模扩张而增长,但周转率提升显示管理效率仍可控。

资产负债率:2025年三季度的资产负债率为14.71%,较2024年三季度的10.72%有所上升。评价:资产负债率仍处于较低水平,财务结构稳健,负债风险较小。

总体评价:该公司在2025年三季度表现出强劲的增长态势,营业收入和净利润均实现高速增长,盈利能力显著提升。费用控制能力增强,资产周转效率改善,现金流健康,资产负债率虽略有上升但仍处于安全水平。整体来看,公司处于快速成长期,运营效率和财务质量均表现良好,具备较强的市场竞争力。

4、品牌质量及客户资源:

公司荣获"广东省制造业单项冠军企业(公交专用智能网联系统及组件)"称号,多款产品被评为"广东省名牌产品"。质量管理体系通过ISO9001、IATF16949、国军标等多项认证,主要产品售后服务达到GB/T27922-2011五星标准。

客户资源方面,公司与国内客车行业龙头企业建立了长期稳定的战略合作关系,包括宇通客车、中通客车等国内前十名客车生产厂商;在商用车领域拓展了中国重汽、陕汽集团;在工程机械领域配套了山推股份。移动医疗业务与中山大学中山眼科中心、南方医科大学南方医院等三甲医院开展深度合作。公司产品远销全球30多个国家和地区,主要客户均为行业头部企业,客户质量优良,但集中度较高(前五大客户销售占比59.17%)。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属智慧交通行业下的智能公交子行业,处于智能交通装备制造中间环节。上游主要为电子元器件、芯片、传感器等零部件供应商,下游主要面向商用车整车制造商(客车、卡车)及公交运营企业。行业受国家交通强国战略、新能源汽车推广政策、以旧换新政策等多重利好驱动,正处于绿色化、智能化转型升级期。

2、行业的市场容量及未来增长速度:

根据中国汽车工业协会数据,2025年上半年我国商用车销量212.2万辆,同比增长2.6%,其中客车销量26.5万辆,同比增长8.7%;商用车出口50.1万辆,同比增长超10%,新能源商用车出口4.9万辆,同比增长2.3倍。预计随着"十四五"交通规划推进、公交电动化率提升(政策目标80%)及商用车出口持续增长,未来三年行业将保持5-8%的稳健增长,其中新能源和智能网联细分市场增速有望达到20%以上。

3、公司的市场地位:

公司是国内客车电气配套领域的核心供应商之一,产品在公交专用智能网联系统细分领域具有较高市场占有率,被评为广东省制造业单项冠军。在5米以上客车市场,公司配套覆盖排名前十的客车制造企业中的多家,是该领域重要的Tier 1供应商。根据公开信息推算,公司在公交客车智能电气配套市场的占有率处于行业前列,但在整体商用车电气市场仍有较大提升空间。

4、公司的竞争对手:

公司主要竞争对手包括威帝股份、欧菲光(汽车电子板块)、海康威视(车载监控领域)等在商用车电子电气领域布局的企业,以及部分专注于热管理系统的专业厂商。在智能座舱、主动安全等细分领域,还面临德赛西威、华阳集团等乘用车电子企业的竞争压力。

5、公司对于竞争对手的竞争优势:

相比竞争对手,公司具有以下核心优势:一是具备30余年行业经验,与头部客户形成深度绑定关系,客户粘性高;二是提供"云+端"一体化解决方案,产品线完整,可满足客户一站式采购需求;三是拥有快速定制化开发能力,柔性生产线可快速切换多品种小批量生产;四是具备完善的售后服务网络(29个服务网点),响应速度快;五是率先获得多项国际认证,在出口市场具备先发优势;六是在移动医疗等新兴领域已形成差异化布局,开辟了新的增长极。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有业务基础、在建项目及行业趋势,对公司未来三年利润增长预测如下:

2025年:预计全年净利润增长60%-75%。增长主要来源于三方面:一是商用车出口自然增长带来的订单增加(上半年已增长10%以上,全年预计维持高位);二是国内以旧换新政策持续发力,下半年 traditionally 是销售旺季,卡车及客车领域订单饱满;三是电池托盘等乘用车业务放量(上半年增长7倍,全年预计贡献增量利润)。公司正在投资兴建的产能及技术升级项目将在下半年陆续释放效益。

2026年:预计净利润增长35%-45%。增长驱动因素包括:一是通达科技(欧洲子公司)全面运营带来海外收入占比提升,欧洲市场毛利率通常高于国内;二是移动医疗新车型(5G智能眼科巡诊车升级版、康复理疗车、脑心动车等)进入批量交付阶段,该业务毛利率较高;三是纯电动冷链物流车、甲醇渣土车等专用车项目完成公告并量产,形成新的收入增长点;四是智能网联系统随着公交智能化升级需求增加而稳步增长。

2027年:预计净利润增长25%-35%。随着前期布局的无人物流车项目(目前正与智驾方案提供商联合开发)进入商业化落地阶段,以及商用车"车路云一体化"趋势深化,公司软件服务收入占比将提升,改善整体盈利结构。同时,海外业务经过两年培育有望进入收获期,规模效应显现。

综合测算,2025-2027年公司净利润年均复合增长率(CAGR)预计为38%-48%。其中,2025年增长主要来自行业自然复苏及政策红利,2026-2027年则更多依赖新产品(移动医疗车、专用车)产能释放及海外市场拓展带来的结构性增长。需关注的风险因素包括应收账款回收周期延长、客户集中度较高以及新业务拓展不及预期的风险。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:175.60、61.46、12.79

注:$通达电气$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。