本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

上海锦江航运(集团)股份有限公司成立于1983年3月24日,前身为上海市锦江航运有限公司,2022年整体变更为股份有限公司,2023年12月5日在上海证券交易所主板上市(股票代码:601083)。公司注册地址位于上海市浦东新区,办公地址位于上海市淮海中路98号金钟广场。公司控股股东为上海国际港务(集团)股份有限公司(持股83.30%),实际控制人为上海市国有资产监督管理委员会。

公司是一家综合性航运公司,主要从事国际、国内海上集装箱运输业务,专注于东北亚、东南亚和国内航线。截至2025年6月30日,公司共经营53艘船舶(包括28艘自有船舶和25艘租赁船舶),总运力达到5.8万TEU。公司实施"一主两翼"发展战略,以集装箱运输为核心,积极构建综合物流服务体系,提供包括班轮运输、集装箱堆存、多式联运、船舶代理等多元化服务。

二、公司目前所处的发展阶段:

公司当前处于稳健发展与战略转型并重的高质量发展阶段。一方面,公司在传统优势航线(上海日本线、上海两岸间航线)持续巩固市场领先地位,保持业绩基本盘稳定;另一方面,公司积极推进"第二增长极"建设,深耕东南亚市场,2025年4月推出胡志明丝路快航,实现精品航线在东南亚的复制推广。同时,公司正处于数智化转型关键期,推进智能客服系统、船舶智能预配载算法系统等建设,并布局新兴市场(南亚、中东),从传统航运企业向数字化、综合物流服务商转型。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)区域网络布局优势:公司构建起以上海港为核心,辐射东北亚、东南亚的密集航线网络,经营航线34条,打造上海日本、太仓日本、青岛日本、大连日本等多条精品航线,实现中日"两个圆心"及中国和东南亚主要港口"双向辐射"布局。

(2)精品服务优势:独创HDS(Hot Delivery Service,快速交货服务)及Super HDS多层级的服务模式,以船舶高准班率为支撑,提供定港定时、交货时间定时的标准化服务。2025年上半年上海日本航线、上海两岸间航线市场占有率继续保持行业第一。

(3)数字化技术优势:推进航运数智化转型,上线数据领航系统(管理驾驶舱),部署数字化营运支持系统(DOSS系统)在现有船及新造船中应用,利用大数据优化航线设计、装载管理、航速控制;依托全球航运业务网络(GSBN)数据平台推出区块链无纸化换单服务;配置冷藏集装箱智能监控终端设备IBOX,实现运输全程可视化。

(4)运力规模优势:截至报告期末总运力5.8万TEU,根据Alphaliner数据位列世界集装箱班轮公司第35位,中国大陆第8位。2025年上半年新交付"通响"轮、"通悦"轮两艘新船并投入东南亚航线运营。

(5)物流网络延伸优势:布局上海、青岛、大连、天津等14个境内网点以及中国香港、日本、韩国、越南、泰国等14个境外销售和服务网点;2025年2月在越南胡志明市设立合资物流公司,2025年3月新增柬埔寨金边全程联运服务,构建端到端服务能级。

(6)研发费用情况:2025年上半年及2024年上半年合并利润表中研发费用均为0元,主要因航运业作为传统服务业,研发投入计入其他相关科目或规模较小,公司主要通过信息化改造和系统建设项目推进技术创新。

3、重要财务指标分析:

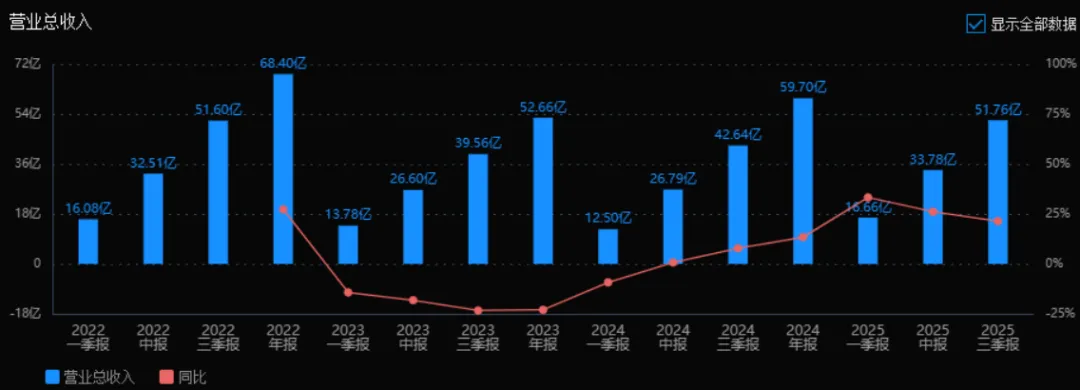

1)营业总收入:2025年三季度的营业总收入为 51.76亿元,相较于2024年三季度的42.64亿元,增长 21.37%。评价:收入持续稳健增长,增速较去年同期显著提升,反映业务扩张势头良好。

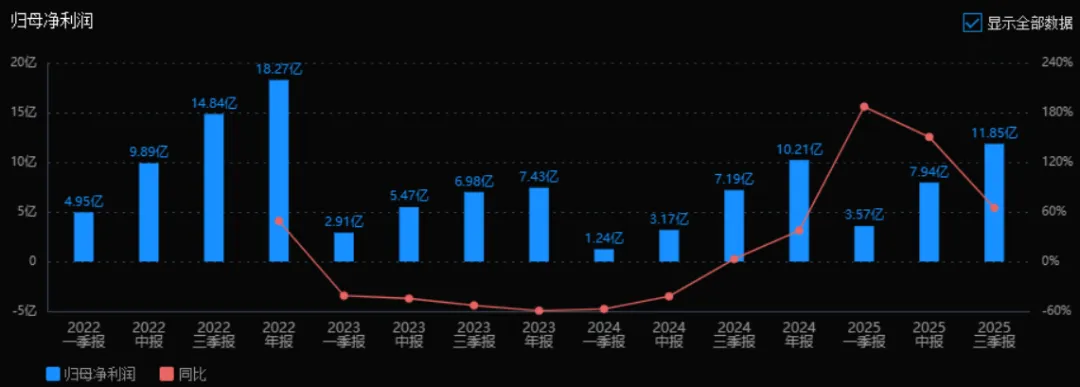

2)归母净利润:2025年三季度的归母净利润为 11.85亿元,相较于2024年三季度的7.19亿元,增长 64.76%。评价:净利润增速远高于收入增速,说明盈利能力大幅提升,成本控制或规模效应显现。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为 13.18%,ROIC为 12.28%,相比2024年三季度的ROE 8.74%和ROIC 8.02%,两者均有明显提升。评价:资本回报率改善显著,反映公司盈利能力和资本运营效率同步增强。

4)销售毛利率:2025年三季度销售毛利率为 33.55%,相较于2024年三季度的25.36%,提升明显。评价:毛利率持续改善,说明产品结构优化、成本控制或定价能力增强。

5)期间费用率:2025年三季度期间费用率为 3.25%,低于2024年三季度的4.33%。评价:费用率下降,管理效率提高,有助于净利润率提升。

6)销售成本率:2025年三季度销售成本率为 66.45%,低于2024年三季度的74.64%。评价:成本率下降与毛利率提升一致,反映公司成本控制能力增强。

7)净利润现金含量:2025年三季度净利润现金含量为 145.65%,虽低于2024年三季度的202.09%,但仍高于100%。评价:净利润现金含量保持健康水平,说明利润质量较高,现金流充沛。

8)存货周转率和应收账款周转率:2025年三季度存货周转率为 55.13次,高于2024年三季度的51.16次;应收账款周转率为 8.08次,略低于去年同期的8.22次。评价:存货周转加快,运营效率提升;应收账款周转略有放缓,需关注回款情况。

9)应收账款和存货:2025年三季度应收账款为 6.12亿元,较2024年三季度的5.50亿元有所增加;存货为 0.53亿元,较去年同期的0.66亿元下降。评价:存货控制良好,应收账款小幅上升,需结合收入增长综合评估。

10)资产负债率:2025年三季度资产负债率为 18.57%,与2024年三季度的18.02%基本持平。评价:负债率保持低位,财务结构稳健,偿债风险较低。

总体评价:公司2025年三季度整体表现优异,收入和利润双双高速增长,尤其是净利润增速远超收入增速,显示盈利能力和经营效率显著提升。毛利率改善、费用率下降,说明公司在成本控制和产品结构优化方面成效明显。ROE与ROIC同步提升,资本回报能力增强。现金流充沛,存货周转加快,资产结构保持稳健。关注点:应收账款周转率略有下滑,需加强回款管理;尽管净利润现金含量略有下降,但仍处于健康水平。整体来看,公司处于高质量成长阶段,财务表现强劲,发展前景乐观。

4、品牌质量及客户资源:

品牌影响力方面,公司曾连续多年荣获"上海市著名商标""上海名牌"称号,多次获得"上海市五一劳动奖状"、中国海事局"安全诚信公司"等荣誉,先后荣膺"中国货运业大奖""综合服务十佳集装箱班轮公司""最佳窗口服务集装箱班轮公司""承运人创新大奖"等。公司荣获Wind ESG评级AA级,获评"全国5A级物流企业",在行业内享有较高的美誉度和影响力。

服务质量水平:公司服务品质达到国际先进水平,以船舶高准班率和HDS快速交货服务著称,曾连续多年蝉联上海口岸集装箱进出口提箱准时率排行榜第一。胡志明丝路快航荣获"2025港航物流业TOP30创新案例"。

客户资源分布:客户主要集中在进出口贸易、制造业等涉及国际物流需求的行业。由于班轮运输的公共承运人属性,具体客户名单未在报告中详细披露,但涵盖日本、台湾、东南亚(越南、泰国、新加坡等)以及国内沿海地区的众多进出口企业。公司与上港集团、中远海运物流、宁波舟山港、太仓正和国际集装箱码头等大型港口和物流企业建立长期战略合作关系,同时为索尼、松下、丰田等众多日系制造业企业提供物流服务(基于航线特征和行业标准推断)。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

集装箱航运业是典型的资本密集型和周期性行业,与宏观经济周期和全球贸易需求高度相关。行业上游主要包括船舶制造、燃油供应、港口码头服务等;下游为进出口贸易企业、货主及货运代理公司。

2025年上半年,受美国关税措施冲击及政策不确定性影响,全球经济增长放缓,IMF预测2025年全球经济增速降至2.8%。但亚洲区域内贸易表现强劲,受"一带一路"倡议、《区域全面经济伙伴关系协定》(RCEP)等利好影响,叠加产业链转移及贸易碎片化效应,中国与东盟贸易保持高速增长。

2、行业的市场容量及未来增长速度:

根据集装箱贸易统计(CTS)数据,2025年1-6月全球集装箱贸易量同比增长4.4%,其中亚洲区域内集装箱海运贸易量同比增长4.2%,保持相对稳定增长。根据Clarksons数据,2025年上半年全球集装箱船队新交付运力110.5万TEU,亚洲区域内主力船型(3000TEU以下)呈现供需平衡状态,该船型新交付运力仅占现有总运力1.06%,且25年以上船龄占比约11%,存在更新需求。

运价方面,2025年上半年亚洲区域内航线运价指数同比涨幅达到11.43%,显示区域市场景气度较高。预计未来几年亚洲区域内集装箱航运市场将保持3%-5%的年均增速,RCEP深化实施和东南亚制造业崛起将持续拉动区域物流需求。

3、公司的市场地位:

根据国际权威研究机构Alphaliner的数据,截至2025年6月30日,公司总运力位列世界集装箱班轮公司第35位,中国大陆集装箱班轮公司第8位。在细分市场具有绝对优势地位:2025年上半年,上海日本航线、上海两岸间航线市场占有率继续保持行业第一,是该细分市场的龙头企业。

公司在国内近洋航线(特别是上海出发至日本、台湾航线)具有定价权和标准制定权,凭借精品航线服务建立了差异化竞争优势。

4、公司的竞争对手:

公司面临的竞争主要来自三个层面:一是国际航运巨头如马士基(Maersk)、地中海航运(MSC)、达飞轮船(CMA CGM)等,虽以远洋航线为主,但在亚洲区域内市场也有布局;二是国内大型航运企业集团,如中远海运集装箱运输有限公司、招商局集团(中外运集装箱运输)等;三是同区域专注东北亚、东南亚航线的中小型航运企业,如德翔海运(T.S. Lines)、海丰国际等。

5、公司对于竞争对手的竞争优势:

(1)区域深耕优势:相比国际巨头,公司更专注于亚洲区域内市场,航线密度高、班期准,在上海日本线、两岸线等细分市场占有率第一,具有规模效应。

(2)股东协同优势:作为上港集团控股子公司,享有上海港优先靠泊、装卸等港口资源支持,形成港航一体化协同效应。

(3)服务差异化优势:HDS快速交货服务、丝路快航系列精品航线形成品牌护城河,客户粘性强,溢价能力高于普通航线。

(4)运营效率优势:通过DOSS系统实现船舶智能管控,CII(营运碳强度指标)管理领先,在绿色航运转型中占据先机。

(5)网络布局优势:相比国内其他航运企业,公司在日本、台湾、东南亚拥有更完善的自营服务网点,能够提供端到端物流解决方案。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有在建项目、产能扩张计划及行业发展趋势,对未来三年利润增长进行如下预测:

2025年利润增长预测:预计2025年全年归母净利润约15-16亿元(上半年已实现7.94亿元),同比增长约85%-95%。增长主要来源于:一是2025年上半年亚洲区域内运价指数同比上涨11.43%带来的运价红利;二是"通响"轮、"通悦"轮两艘新船投入运营带来的运力增长;三是东南亚航线量价齐升,越南、泰国等新兴市场贡献增量;四是20000标准箱集装箱购置项目预计在下半年完成验收并投入航线,提升资产周转效率。

2026年利润增长预测:预计归母净利润约18-20亿元,同比增长约15%-20%。增长驱动因素包括:一是募投项目船舶(4艘1800TEU、2艘1100TEU型集装箱船舶)陆续交付投产,运力规模增加约15%-20%,直接带来运力收入增长;二是胡志明丝路快航串联日本关中航线的HDS服务全面成熟,东南亚"第二增长极"进入收获期,预计该区域收入贡献占比将从目前的约20%提升至30%以上;三是越南合资物流公司、柬埔寨金边全程联运服务进入稳定运营期,物流延伸业务利润率高于传统航运业务。

2027年利润增长预测:预计归母净利润约21-23亿元,同比增长约10%-15%。届时所有在建船舶完成交付,总运力有望突破7万TEU;南亚及中东航线(新开华北、韩国-印巴航线)培育成熟,形成新的增长点;智能客服系统、船舶智能预配载算法系统等数字化投入开始产生降本增效收益,管理费用率有望下降。

三年年均复合增长率(CAGR)预计约为18%-22%。其中,2025年增长主要受益于行业运价上涨(约占增长因素的40%)和运力利用率提升(约占30%),2026-2027年增长主要由产能扩张(新船交付)和市场渗透率提升(东南亚、南亚市场拓展)驱动,行业自然增长率(亚洲区域内贸易3%-4%增长)贡献占比约30%,公司内生增长(运力扩张+服务溢价)贡献占比约70%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:15.20、9.82、11.99

注:$锦江航运$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。