主要议题:渠道冲突、利润分配机制、库存博弈、数字化转型与地缘政治下的供应链重构

关键洞察摘要 (Executive Summary)

半导体行业正处于一场长达十年的渠道结构性变革之中。这种变革不仅是简单的商业模式调整,更是产业链权力中心的转移。过去四十年间,原厂(OCM, Original Component Manufacturers)与授权代理商(Distributor)之间建立的“技术-物流-金融”铁三角关系,正在被数字化直销技术、原厂对毛利(Gross Margin)的极致追求以及地缘政治的割裂所瓦解。

本报告基于深入的行业数据与博弈论(Game Theory)模型分析,提出以下核心论点:

从“共生”到“零和”的性质转变:以得州仪器(TI)和亚德诺(ADI)为首的模拟芯片巨头,通过激进的“去代理化”策略,试图收回过去让渡给渠道的10%-15%毛利空间。这种行为将原本的正和博弈(共同做大市场)转变为争夺存量利润的零和博弈。

“Ship & Debit”机制的异化:特价申请机制已从单纯的价格竞争工具,演变为原厂捕获终端客户销售数据(POS Data)的“特洛伊木马”。原厂利用代理商提供的数据训练自身的直销算法,最终实现对代理商的替代。

库存风险的非对称转移:在行业下行周期,原厂通过寄售(Consignment)模式看似减轻了代理商的资金压力,实则将库存控制权完全收回,导致代理商失去了利用稀缺性进行“库存套利”的能力,沦为纯粹的物流管道。

地缘政治导致的市场分层:与西方原厂的收缩策略不同,中国本土半导体产业正在经历“代理商红利期”。由于本土原厂缺乏全球销售网络且极度依赖设计导入(Design-in),本土代理商(如大联大、文晔科技)在“China-for-China”战略中获得了新的话语权。

1. 绪论:全球半导体渠道的权力重构

1.1 传统分销模式的经济学基础

在半导体产业的传统分工中,原厂专注于晶圆制造(Fab)与核心IP设计,而将碎片化的长尾客户服务外包给代理商。这种分工基于交易成本理论(Transaction Cost Theory):对于数以万计的中小型电子制造服务商(EMS)和原始设备制造商(OEM),原厂直接服务的边际成本过高。代理商通过聚合需求、提供信贷(Credit)和技术支持(FAE),充当了产业链的“缓冲器”和“放大器”。

然而,互联网技术的普及和物流基础设施的完善,大幅降低了原厂触达长尾客户的交易成本。当原厂发现通过数字化平台(如TI.com)服务一个小客户的成本低于支付给代理商的佣金时,去中介化(Disintermediation)便成为必然的财务选择。

1.2 报告研究范围与方法论

本报告聚焦于全球头部代理商(Arrow, Avnet, WPG, WT Microelectronics)与主导型原厂(TI, ADI, ST, Infineon, Renesas等)之间的互动关系。

分析框架采用博弈论视角,区分合作博弈与非合作博弈场景:

合作博弈:主要存在于新市场开拓期(Demand Creation)和中国本土生态中。

非合作博弈:主要存在于成熟产品的定价(Ship & Debit)、库存积压处理以及客户归属权争夺中。

2. 直销与分销的钟摆效应 (Direct vs. Channel Strategy)

半导体销售模式始终在“直销”与“分销”之间摆动,这一钟摆的驱动力是原厂对**毛利率(Gross Margin)与运营效率(Efficiency)**的权衡。当前,钟摆正剧烈地向直销一侧摆动。

2.1 激进派案例分析:得州仪器 (TI) 的财务收割逻辑

得州仪器(TI)是全球模拟芯片的领导者,也是“去代理化”最为激进的推手。2019年,TI宣布取消安富利(Avnet)的代理权,随后大幅削减大联大(WPG)和文晔科技(WT Microelectronics)的配额,目标是将直销比例提升至80%以上 。

2.1.1 财务逻辑:毛利最大化 vs. SG&A 投入

TI此举的核心动机是财务性的。

收回渠道毛利:在传统模式下,代理商通过买卖差价赚取约10%-15%的毛利。对于年营收近200亿美元的TI而言,这意味着约20-30亿美元的利润流失在渠道中。通过直销,TI可以直接捕获这部分价值 。

SG&A 的规模效应:外界曾质疑直销会推高销售及管理费用(SG&A)。然而,TI通过高度自动化的 TI.com 平台和API对接,实现了低成本的客户服务。数据显示,尽管直销比例大幅上升,TI的SG&A费用在2024年反而下降了1.7%,仅占营收的极低比例 。这证明了数字化直销的边际成本递减效应。

库存控制:通过建立直属的产品配送中心(PDC),TI将约45%的营收转化为寄售(Consignment)模式 。虽然这增加了TI资产负债表上的库存(DOI上升),但换取了对全网库存的上帝视角,避免了渠道库存积压导致的减值风险。

2.1.2 客户界限:从 Key Accounts 到 Mass Market

过去,原厂只直销服务前100大客户(Key Accounts,如Apple, Tesla)。现在,TI通过“没有起订量限制”的电商模式,将直销边界下沉到了年采购额仅几千美元的长尾客户(Mass Market)。

界限的消失:对于标准品(Catalog Products),原厂不再需要代理商提供技术支持。只有极少数需要深度系统级设计支持的复杂项目,代理商的价值才被保留。

2.2 混合派与保守派:ADI 与日系厂商的策略对比

2.2.1 亚德诺 (ADI):独家垄断式分销

与TI的全面直销不同,ADI采取了“独家代理”策略。在收购Linear和Maxim后,ADI逐步切断了与安富利(Avnet)和文晔(WT Microelectronics)的合作,将全球绝大部分分销业务集中于艾睿电子(Arrow)一家 。

战略意图:ADI并不完全具备TI那样的全品类“超市”效应,因此仍需代理商。但通过制造“单一买家”(Monopsony)局面,ADI实际上将Arrow变成了一个没有议价能力的物流外包部门。Arrow虽然获得了巨大营收,但受制于ADI的强势地位,其毛利空间被严格锁定。

2.2.2 日系与台系厂商:全渠道策略的生存空间

相比之下,瑞萨电子(Renesas)、村田(Murata)以及部分台系原厂(如瑞昱、联发科)仍维持着较为温和的“全渠道策略”。

日本厂商的文化惯性:尽管瑞萨也整合了渠道,终止了与WPI的合作并转向Avnet和WT ,但日系厂商更看重长期关系的稳定性,不愿轻易破坏生态系统的平衡。

竞争优势:在TI激进直销导致部分客户服务体验下降(如缺货时无人协调、技术支持响应慢)的背景下 ,采用全渠道策略的厂商反而获得了一定的竞争优势。代理商更愿意推广那些“尊重渠道利益”的原厂产品,从而在Design-in阶段给予更多资源倾斜。

3. 核心利益冲突点分析:博弈论视角 (Game Theory Dynamics)

原厂与代理商的关系本质上是一场非合作博弈。双方都在试图最大化自身收益,同时受到合同与市场地位的约束。

3.1 库存博弈 (The Inventory Game)

库存是半导体分销的核心风险载体。

3.1.1 下行周期的“压货”机制

在半导体下行周期(Inventory Correction),原厂面临产能利用率不足的压力。为了美化财报,原厂往往会向代理商施压,要求其提前提货(Channel Stuffing)。

原厂策略:利用代理权的续约威胁,强制代理商建立缓冲库存(Buffer Stock)。

代理商反制手段:

Stock Rotation(库存轮转):代理商在合同中争取每季度退回一定比例(通常为5%-10%)滞销库存的权利,换取新产品。

Scrap Allowance(报废补贴):协商获得原厂的资金补贴,自行销毁无价值库存。

博弈结果:这通常是一个零和博弈。原厂转移了库存风险,代理商承担了资金占用成本和跌价风险。然而,随着TI等厂商推行寄售模式(Consignment),库存的所有权虽然留在原厂账上,但代理商也失去了利用库存短缺进行涨价套利的机会,变成了单纯的仓库管理员。

博弈阶段 | 原厂动作 | 代理商应对 | 结果分析 |

上行周期 (缺货) | 延长交期 (Lead Time),分配额度 (Allocation) | 囤积居奇,搭配销售 (Bundling) | 代理商获利最大,掌握定价权 |

下行周期 (过剩) | 压货 (Push-out),缩短退货窗口 | 申请特价 (Ship & Debit),库存轮转 | 原厂转移风险,代理商现金流承压 |

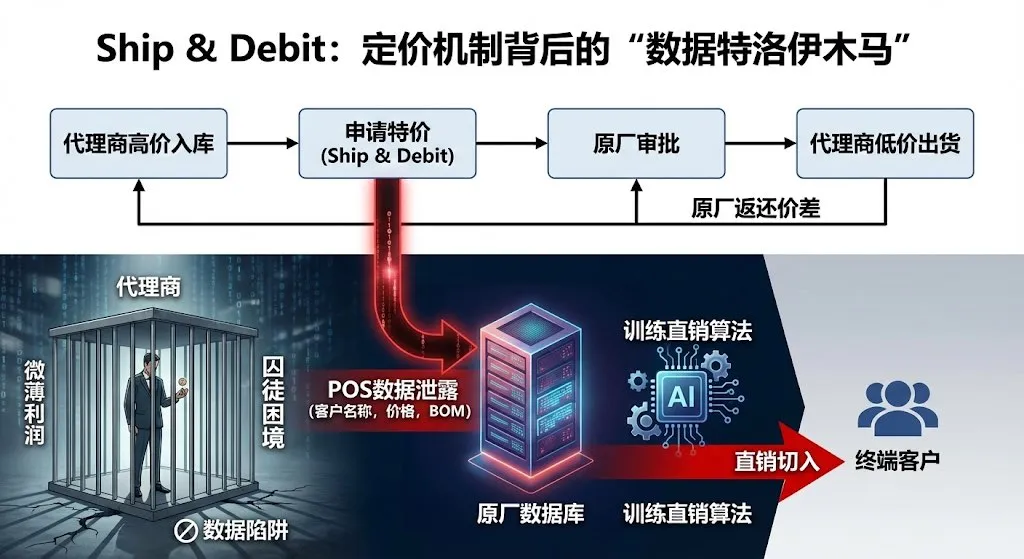

3.2 定价权与利润:Ship & Debit 的陷阱

Ship & Debit(出货后补差价/特价申请) 是分销行业最核心的定价机制,也是原厂控制代理商的终极武器。

3.2.1 机制解析

标准价入库:代理商以较高的“Book Price”(如$10)采购芯片。

特价申请:当代理商遇到竞争或大客户压价时,向原厂申请“特价”(如$8)。

Debit 补偿:原厂批准后,代理商以

2的差价(外加微薄的固定毛利)。

2的差价(外加微薄的固定毛利)。

3.2.2 博弈论视角:囚徒困境与数据泄露

代理商的困境:为了赢得订单,代理商必须申请特价 。但在申请过程中,代理商必须向原厂披露终端客户名称、项目细节、目标价格甚至BOM表。

原厂的策略:原厂利用Ship & Debit机制收集了详尽的POS(Point of Sales)数据。这些数据构建了原厂的“客户地图”。

最终结局:一旦原厂掌握了客户的真实采购量和价格敏感度,就会在下一次合同谈判中直接联系客户,报出比代理商更低的价格(如$7.9),从而“切走”客户(Cut Out)。Ship & Debit机制实际上是代理商在“用数据换取短期利润”,长期看是自掘坟墓。

3.3 Design-in 悖论与保护机制

3.3.1 投入与回报的不匹配

代理商的FAE(现场应用工程师)需要在客户的设计阶段投入大量时间(6-18个月)进行Design-in工作(选型、调试、甚至代写代码)。

期望收益:量产后的长期订单佣金。

现实风险:当客户从“研发样品”进入“大规模量产”阶段,采购量激增,原厂往往会以“战略客户”为由将客户收回直销。

3.3.2 注册窗口 (Registration Window) 的失效

行业内通行的保护机制是项目注册制(Design Registration)。理论上,注册成功的代理商在18-24个月内拥有独家供货权或价格保护 。

博弈现状:原厂正在不断缩短保护期,或者提高注册门槛。例如,ADI和TI大幅削减了Design-in的奖励费率(Registration Margin),导致代理商不再愿意为中小型客户投入研发资源。这迫使代理商转型为收取“工程服务费”(NRE)的技术服务商,但这在价格敏感的亚洲市场极难推行。

4. 供应链数据透明化之战

在数字化时代,数据比芯片本身更具价值。原厂与代理商的数据战争主要围绕透明度展开。

4.1 POS 数据的渴望与恐惧

原厂视角:需要100%透明的POS数据来通过AI进行需求预测、反恐合规(防止芯片流入被制裁实体)以及优化产能规划 。

代理商视角:客户名单是核心资产。一旦通过POS数据完全透明化,代理商就失去了存在的必要性。

博弈手段:代理商往往会对POS数据进行模糊处理(如将多个小客户合并为“General Customer”),而原厂则通过聘请第三方审计机构(如KPMG等)进行“Ship & Debit Audit”,一旦发现数据造假或模糊,便处以巨额罚款(Clawback)。

4.2 API 与电商平台的冲击

TI、ADI、Molex等原厂推出的API接口,允许客户ERP系统直接读取原厂库存和价格 。

去中介化效果:这使得Digi-Key、Mouser等目录分销商的“信息聚合”价值大幅缩水。当工程师可以直接在原厂官网完成设计、仿真、下单的全流程时,代理商的电商平台沦为单纯的比价工具。

5. 宏观环境下的新变量:地缘与资本

5.1 地缘政治:China-for-China 的分销商红利

在中美科技脱钩的背景下,中国市场呈现出完全不同的逻辑。

本土原厂的依赖:中国本土涌现出数千家Fabless厂商(如兆易创新GigaDevice、圣邦微SG Micro)。这些厂商虽然技术在追赶,但极度缺乏全球销售网络和FAE支持体系 。

代理商的机遇:被TI/ADI“抛弃”的大联大(WPG)、文晔(WT)迅速转身拥抱国产芯片。本土原厂需要代理商进行Design-in以抢占市场份额,因此愿意让渡丰厚的毛利(正和博弈)。

供应链安全:中国OEM客户为了规避美国长臂管辖,倾向于通过本土代理商采购,利用代理商作为“防火墙”来模糊最终用户身份(在合规范围内),或者通过代理商寻找国产替代方案(Second Source)。

5.2 兼并收购 (M&A) 对代理商生存空间的挤压

原厂合并:ADI收购Maxim,导致Avnet失去了Maxim这块大蛋糕,营收瞬间蒸发数亿美元 。原厂越集中,对渠道的议价能力越强。

代理商反击:为了对抗巨头原厂,代理商也被迫进行超级整合。

案例:文晔科技 (WT) 收购 Future Electronics。2024年,WT完成了对加拿大分销巨头Future的收购 。

战略意义:Future以拥有大量现货库存和极强的Design-in能力著称,且在欧美工业/汽车市场根基深厚。WT通过收购,不仅对冲了失去TI/ADI代理权的风险,更构建了一个横跨亚洲与欧美的超级分销实体,拥有了与原厂叫板的资本(Too Big to Ignore)。

6. 财务透视:代理商生存状况的定量分析

通过对比四大代理商(Arrow, Avnet, WPG, WT)的财务数据,我们可以清晰地看到原厂策略变化的影响。

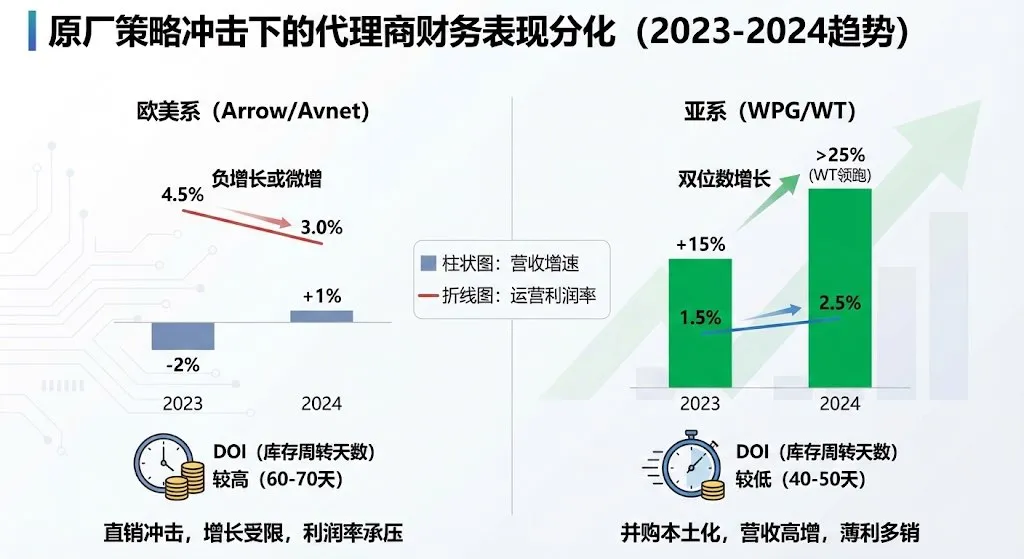

6.1 营收与毛利的背离

欧美双雄(Arrow/Avnet):受TI、ADI直销化影响最大。近年来营收增长乏力,甚至出现负增长 。其毛利率长期被锁定在11%-13%区间,受Ship & Debit机制严格控制。为了维持利润,不得不裁员并转向IT解决方案业务。

亚洲双雄(WPG/WT):尽管也失去了TI代理权,但营收却呈现逆势增长(如WT在2024年营收大增,主要得益于并购Future及AI服务器需求)。这得益于其灵活的“长尾”策略和对本土原厂的深度绑定。

6.2 运营效率指标:DOI (库存周转天数)

库存压力转移:随着原厂推行直销和寄售,代理商的库存结构发生变化。财报显示,在行业下行期,代理商的DOI显著拉长,资金占用成本激增。原厂通过掌握“分配权”,使得代理商手中的库存往往是“卖不掉的库存”,而“好卖的库存”被原厂直销截留。

财务指标 | Arrow / Avnet (欧美系) | WPG / WT (亚系) | 趋势解读 |

营收增速 (2023-2024) | 负增长或微增 | 双位数增长 (WT > 25%) | 亚洲代理商通过并购和本土化替代对冲了原厂直销冲击 。 |

运营利润率 | 3% - 4.5% | 1.5% - 2.5% | 欧美系依赖高附加值服务维持较高净利;亚系以此博量,利润极薄。 |

DOI (天数) | 较高 (60-70天) | 较低 (40-50天) | 亚系周转更快,但正在因承接国产芯片库存而面临压力。 |

7. 结论与未来展望

7.1 结论:零和博弈下的生态重塑

原厂与代理商的关系已经发生了不可逆转的质变。

通用型分销商的黄昏:对于标准品、通用模拟器件,分销商将彻底沦为物流与金融管道。原厂将拿走绝大部分利润,仅留给分销商微薄的资金利息(约3-5%毛利)。

技术型分销商的转型:生存之道在于“去原厂化”——不再依赖单一原厂的返点,而是向客户收取技术服务费,或者转型为解决方案提供商(IDH),将多条产品线打包成模组出售,从而构建自己的IP壁垒。

7.2 未来 3-5 年预测

两极分化加剧:全球分销市场将只剩下 3-4 家“超级分销商”(Mega Distributors)与原厂进行对等博弈,其余中小型代理商将被并购或转型为特定细分领域(如军工、医疗)的专家。

数据主权的妥协:区块链技术或隐私计算(Privacy Computing)可能被引入供应链,以解决POS数据共享中的信任问题——既让原厂看到宏观需求,又保护代理商的客户隐私。

中国市场的平行宇宙:在中国,由于国产替代的长期趋势,代理商将在未来5-10年内继续扮演“保姆+导师”的关键角色。本土原厂的崛起将为代理商提供最后一片“高毛利”的避风港。

风险提示:

本报告并未包含对特定股票的投资建议。半导体行业受宏观经济周期影响极大,原厂策略调整可能随CEO更替而发生逆转(例如Intel重新拥抱代工与生态)。

【从技术洞察到方案落地】

技术分析的终点是产品落地。无论是把握前沿趋势,还是优化供应链成本,不仅需要敏锐的市场嗅觉,更需要坚实的供应链支持。

基于对行业的长期深耕,我们整合了以下原厂授权渠道资源。如果您正在进行相关品牌选型或寻求技术支持,这份经过筛选的清单或许能为您的项目提供助力。? GigaDevice 兆易创新: Flash (SPI NOR/NAND), GD32 MCU (Cortex-M3), DRAM (DDR3/4), PMU

? Samsung Electro-Mechanics 三星电机: MLCC (高容、小尺寸、车规、软端电容)

? Cyntec 乾坤科技: Power Module, Power Inductor (Molding/Sealed), Resistor/CSR

? 被动元件 | Capacitors & Resistors

? MLCC: 三环科技 (CCTC), 宇阳科技 (EYANG - 小尺寸高精度), 禾伸堂 (Holy Stone - 高压/安规/软端)

? 固态/电解电容: 钰邦科技(APAQ - 固态/绕线型), 国光新业 (GuoGuang - 聚合物铝/钽电容)

? 电阻: 大毅科技 (TA-I - 晶片电阻/电流检测/保险丝)

⚡ 电源与保护 | Power & Protection

? 电源管理: 长工微 (Innovision - DrMOS/PMIC), 登丰微 (GStek - PWM/DCDC/LDO), 杰力科技 (Excelliance - MOSFET/Load Switch), 佳昂(Ajiatek - SPD PMIC)

?️ 电路保护 & MOSFET: 维安 (WAYON - ESD/PPTC), 友顺 (UTC - Analog/Logic IC), 大中半导体 (Sinopower - MOSFET), 咏业科技 (Unictron - ESD/TVS/Antenna)

⏱️ 频率与时钟 | Timing & Frequency⏰ 晶振/振荡器: 嘉硕 (TST), 创捷 (TROQ - 车规/32.768kHz), SiTime (MEMS Oscillator/Clock Gen), Raltron (TCXO/OCXO)

? 无线与接口 & 光电 | Connectivity & Opto

往期推荐