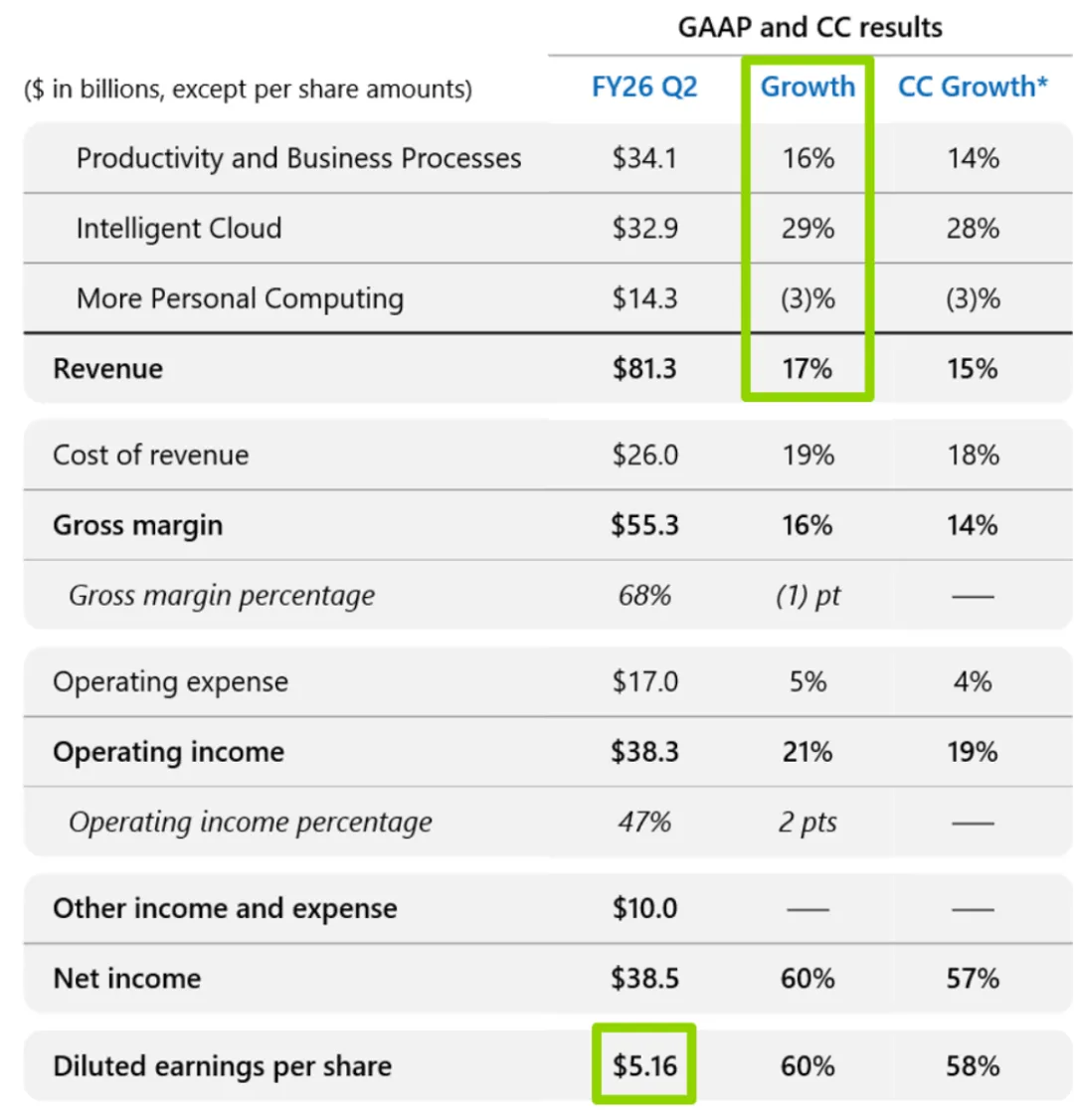

1月28日,微软公布2026财年Q2财报,数据截至2025年12月31日。收入813亿美元,非GAAP每股收益4.14美元,两项都高于一致预期。但市场却投了反向票,财报后单日跌幅接近10%,市值蒸发超过3500亿美元。使得Google母公司在市值上Alphabet超越微软坐在第2的位置。

投资者的焦虑点很集中:微软正在用创纪录的速度烧钱,云业务的加速幅度没有让市场满意。

财报数据与估值

生产力与业务流程收入341亿美元,同比增长16%。智能云收入329亿美元,同比增长29%。更多个人计算收入143亿美元,同比下降3%。Azure及其他云服务收入同比增长39%,按固定汇率为38%,成绩并不差。

但是单季资本开支375亿美元,同比增加约66%,刷新纪录。换算一下,资本开支约等于本季收入的46%。这在成熟软件巨头里几乎是另一种商业模式,这笔钱主要投向服务器,GPU,CPU。

经营现金流358亿美元仍然强劲,但自由现金流只有59亿美元,同比下降9%。公司仍然回购和分红合计127亿美元。股东回报在继续。资本开支的曲线也在抬高估值的折现率。

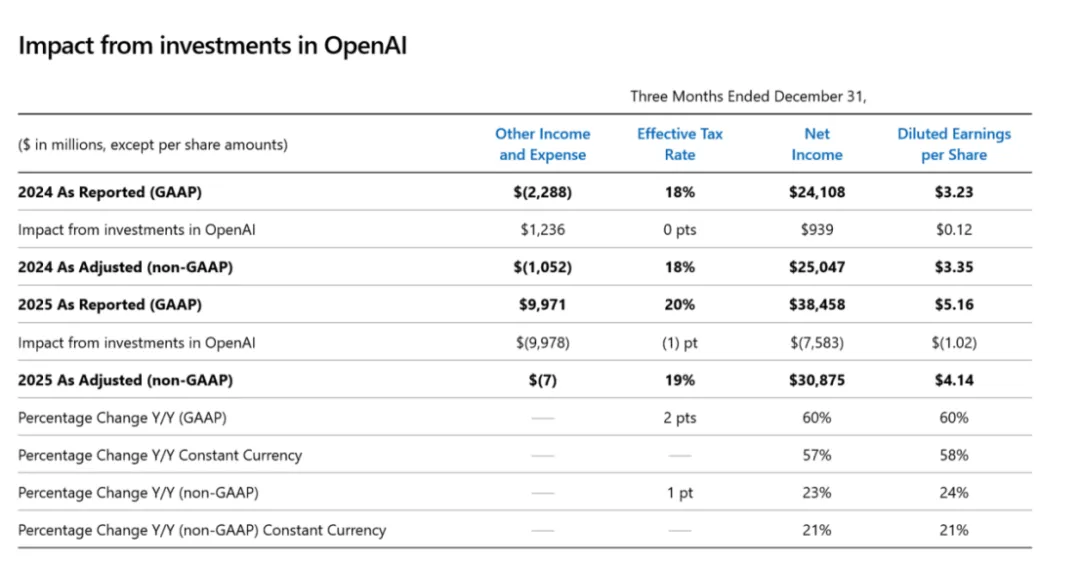

还有一个会计变量。本季GAAP净利润被OpenAI投资的公允价值变动显著拉升,净收益约76亿美元,对每股收益贡献1.02美元。它推高了GAAP利润与GAAP每股收益,但现金并没有因此流入。投资者会更看重可持续经营利润与现金流,所以非GAAP数据更能代表经营质量。

商业剩余履约义务RPO达到6250亿美元,同比增长110%,加权平均期限约2.5年,其中约25%将在未来12个月确认收入。RPO像水库,合同把未来收入锁得更确定。它也暴露风险敞口。约45%的商业RPO由OpenAI的承诺驱动。微软的云增长叙事,越来越与OpenAI绑定。

电话会议核心

电话会最有价值的部分,是管理层把矛盾说得很直白。增长上限来自供给。算力不够,机房不够,电力与交付节奏不够。

CFO艾米·胡德说:若把近两季新增GPU都优先投向Azure,Azure增速可以超过40%。现实是资源分配要优先支持第一方AI产品,尤其是Microsoft 365 Copilot与GitHub Copilot,同时还要给研发与长期创新留余量。客户需求持续超过供应能力。

微软在用算力去换取更高的终身价值组合。Azure、Copilot、安全Copilot、GitHub Copilot、它们的毛利结构不同,生命周期价值不同。算力在它们之间流动,本质上是一种资产配置。

AI的瓶颈不只在GPU,管理层强调新的优化指标Token/瓦特/美元,指向利用率,能效,单位成本。它也解释了为什么微软要推自研芯片。

纳德拉介绍Maia 200加速器上线,FP4精度下提供10+ petaops算力,总拥有成本较现有最新一代硬件降低30%以上。自研芯片不会立刻替代英伟达。它优先用于推理与合成数据等高频工作负载,目标是把Token/美元做得更好。

存储与数据同样成为AI时代的新稀缺品。Agent要创造价值,需要接入企业的数据与知识。Fabric年化收入运行率超过20亿美元,客户数超过31000,收入同比增长60%,企业在为AI做数据清洗与数据治理。GPU只是门票,数据与工作流才是利润池。

Copilot的商业化数据也很关键。Microsoft 365 Copilot付费席位同比增长160%,付费席位超过1500万,日活同比增长10倍。GitHub Copilot付费用户达到470万,同比增长75%。

结语:微软与OpenAI是一把双刃剑

微软与OpenAI的合作使他最早拿到最强的模型与最强的产品入口。但微软也为此付出了代价。资本开支的节奏被AI军备竞赛拉到极限,云合同积压里OpenAI占比很高。市场会不断追问ROI,追问折旧周期与合同期限的匹配,追问模型竞争格局是否会改变现金流的确定性。

更深层的问题是战略弹性。微软需要OpenAI的领先来稳住AI心智,也需要把自身的模型,芯片,数据平台做成可独立闭环。否则就会陷入投入越来越重,增长上限又被供给约束卡住,估值只能在高投入与低可见回报之间震荡。

过度依赖OpenAI,给了OpenAI太多钱,而在云业务、自研芯片上反而落后了谷歌,甚至OpenAI ChatGPT也被Gemini追上,让出市值第二的宝座非常合理。而且现在甚至还看不到一个很好的解决方法。

相比之下,谷歌近期的叙事更顺,市值排名也更强势。它拥有更强的自研芯片体系与更成熟的模型家族,也更像一台能把算力,模型,应用一体化变成现金流的机器。微软仍然优秀。当前阶段,我更偏向谷歌。

如果你觉得这篇文章对你有所帮助,欢迎点赞、收藏以及转发分享。同时,请关注我,以获取更多关于人工智能的最新资讯和见解!

参考:

https://www.microsoft.com/en-us/investor/earnings/fy-2026-q2/press-release-webcast