一、世界黄金总量分析

总开采量:

·人类可获取黄金总量(已开采 + 已探明):约27.5-28.2 万吨

·地上已开采黄金总量:约21.8 万吨

·地下已探明经济可采储量:约5.7-6.4 万吨

·地下潜在资源量(含未探明):约13.2 万吨

开采量分布:

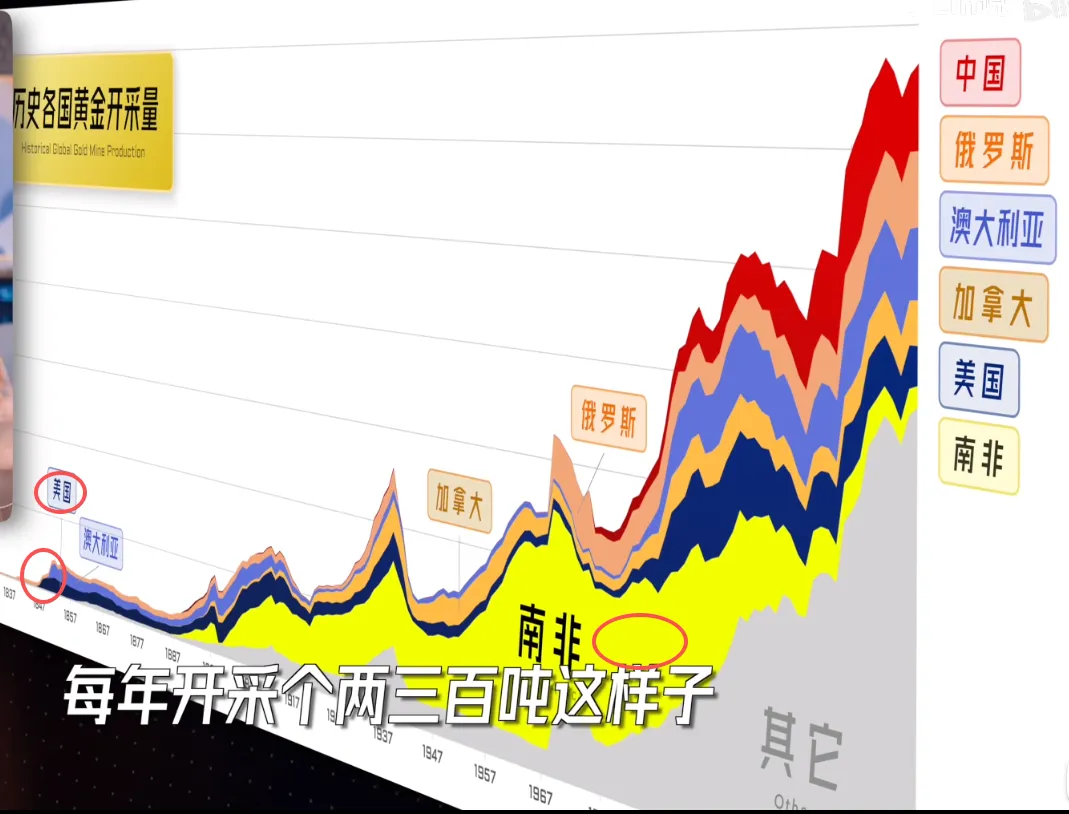

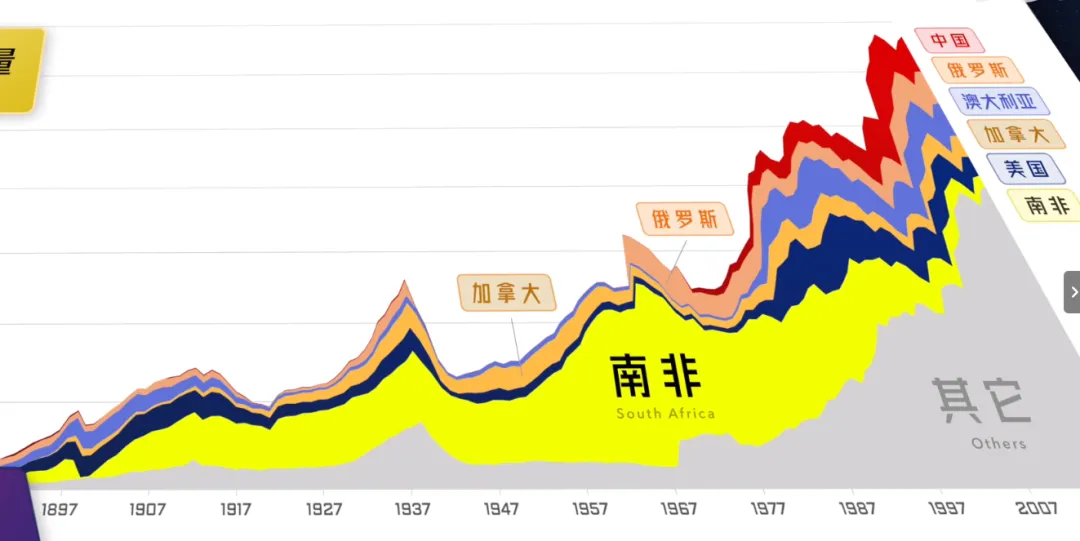

约三分之二是在 1950 年之后开采的,约开采量14.3万吨。

1950-1970:平缓爬坡期,增长幅度年均不足 3%

1971-2000:高速扩张期,年均增速达 5.4%,

核心驱动是布雷顿森林体系瓦解,黄金从 “官方货币锚” 转向 “商品 + 投资品”,金价从 35 美元 / 盎司飙升至 2000 年的 270 美元 / 盎司,矿企盈利空间大幅提升,全球掀起金矿勘探潮,澳大利亚、南非、加拿大等传统产区扩大开采,开采技术也从人工向机械化升级。

2001-2020:稳步提升期,年均增速回落至 3.2%

2021-2025:高位企稳期,年均增速不足 1.5%.

1849年左右在美国加州,迎来了淘金者的大迁徙,真正的黄金狂热全面爆发。

此时的澳大利亚也首次大规模黄金繁荣,彻底改变了殖民地的人口与经济格局,被誉为 “澳大利亚的诞生时刻”Minerals Council of Australia

南非的黄金产业核心盛产期为1886 年兰德金矿发现后至 20 世纪 80 年代,其中20 世纪初到 1970-1980 年代是其黄金产量的全球绝对霸主阶段,巅峰时期产量占全球 70% 以上,最高达 80%,被誉为 “世界黄金之都”,这一地位持续超百年,直至 1990 年代后逐步衰落。

已探明经济可采储量分布:

中国探明储量约3000吨。

地上黄金的用途分布(截至 2024 年底):

黄金供应增长极其缓慢:年增长率仅约 1.7%(2025 年矿产量 3,672 吨 ÷ 地上存量 21.6 万吨),远低于全球 GDP 和货币供应量增速。

黄金的不可替代性:作为唯一兼具商品属性、货币属性和投资属性的资产,其地上存量的有限性是支撑其长期价值的核心基础。

二、2025年黄金市场观察:

总需求:

2025年全球黄金总需求达5002吨,约5550亿美元。

5002=2175+863+1542+96+323+2.9

(1)全球黄金投资需求增至2,175吨的里程碑水平,同比大增84%,成为推动2025年黄金总需求刷新历史纪录的主要驱动力。(主要是黄金etf统计口径变化导致总投资需求增长84%)

其中全球金条金币总需求为1,374吨,同比增长16%,

全球黄金ETF全年净增801吨。

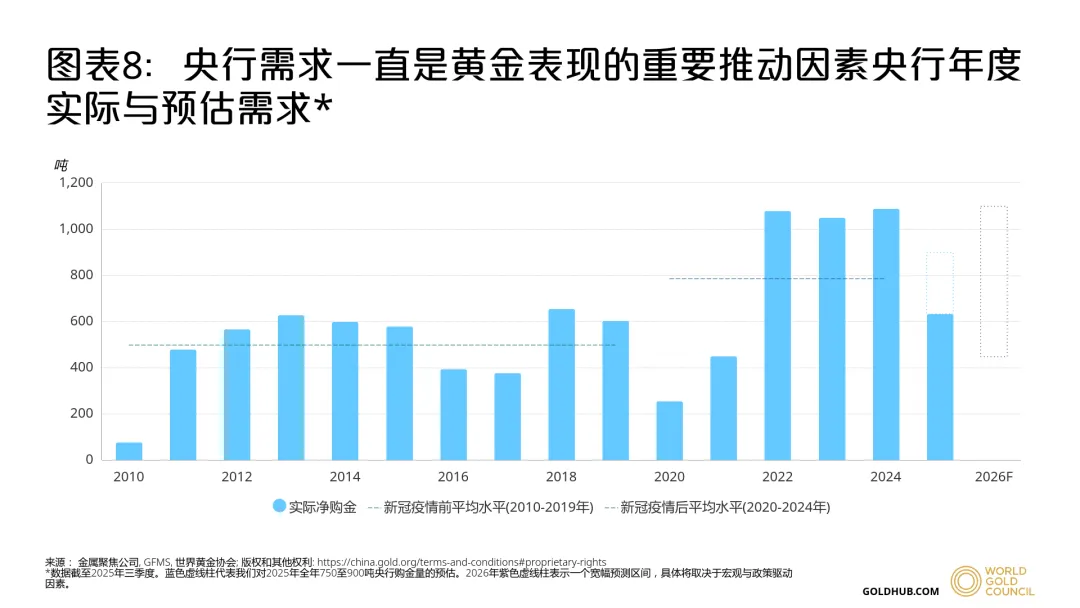

(2)全球央行购金需求依然保持高位,官方机构增持863吨黄金。

尽管全年需求未能突破此前2022-2024连续三年超年均1,000吨的水平,但央行购金仍是2025年全球黄金需求的重要推动力,为整体需求提供了增量。

(3)全球金饰消费总量较2024年同比-18%,至1542吨,但全球金饰消费金额却同比增长18%至1,720亿美元的历史高点。

(4)金饰库存96吨,同比-31%。

(5)全年科技用金需求总量达323吨,同比-1%

(6)场外交易 (OTC) 及其他市场需求 2.9 吨.

因为机构和高净值投资者从传统场外交易转向黄金 ETF、交易所金条等标准化产品。世界黄金协会对 OTC 需求的定义是统计残差,通过 "总供应 - 已记录需求" 的剩余法推算得出,反映未被纳入其他分类的场外交易与库存变化世界黄金协会。

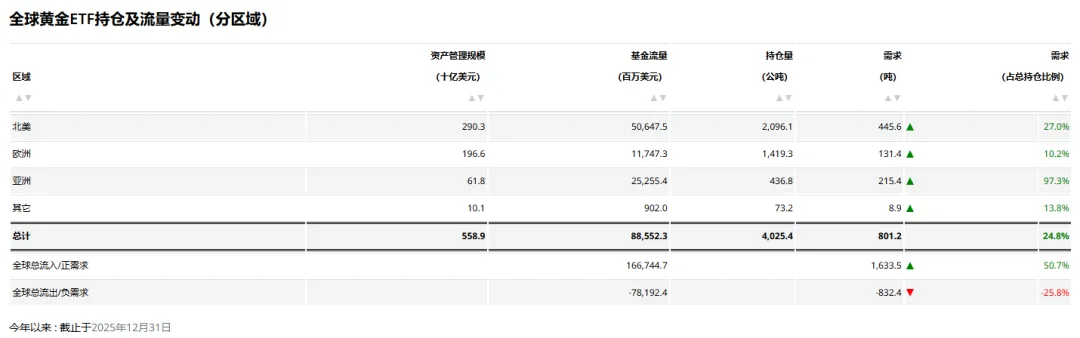

全球黄金ETF:

中国11月宣布的黄金市场增值税新政,持续推动具有投资动机的金饰消费者转向黄金ETF。

2025年全年,亚洲地区黄金ETF表现史无前例,流入约250亿美元,甚至超过了自2007年(该地区首只基金上市)至2024年期间的累计流入总和。

2025年全年的全球黄金ETF流入规模激增至890亿美元,创历史新高。受此推动,全球黄金ETF资产管理总规模(AUM)翻倍增长至5,590亿美元的历史新高,总持仓也攀升至4,025吨的历史峰值,相较于2024年的3,224吨,构成了历史第二高的年度需求吨位。

全球央行购金:

2022,2023,2024,2022年俄乌冲突爆发和疫情改变了世界格局,央行开始大幅购金,每年超过1000吨。

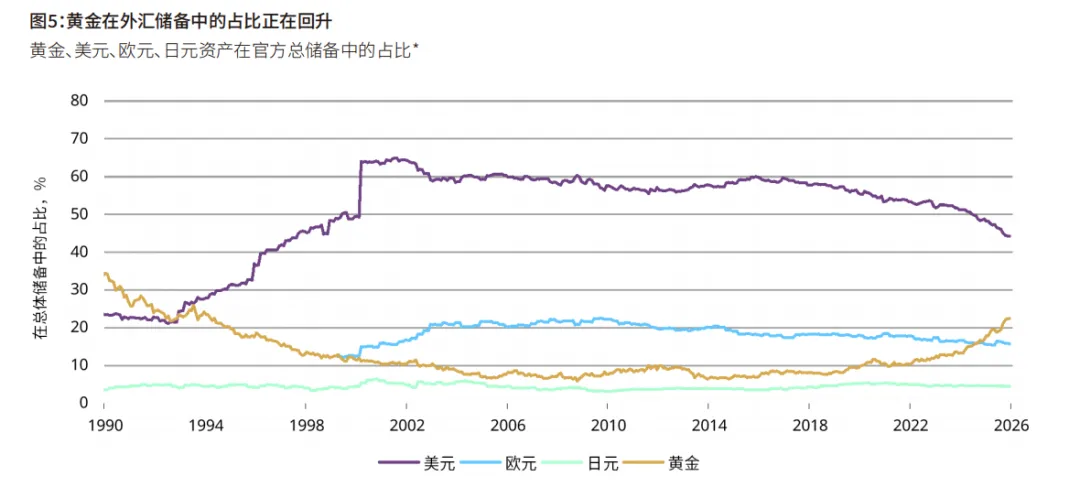

截至2025年6月30日,全球黄金储备总量为36,362.76吨

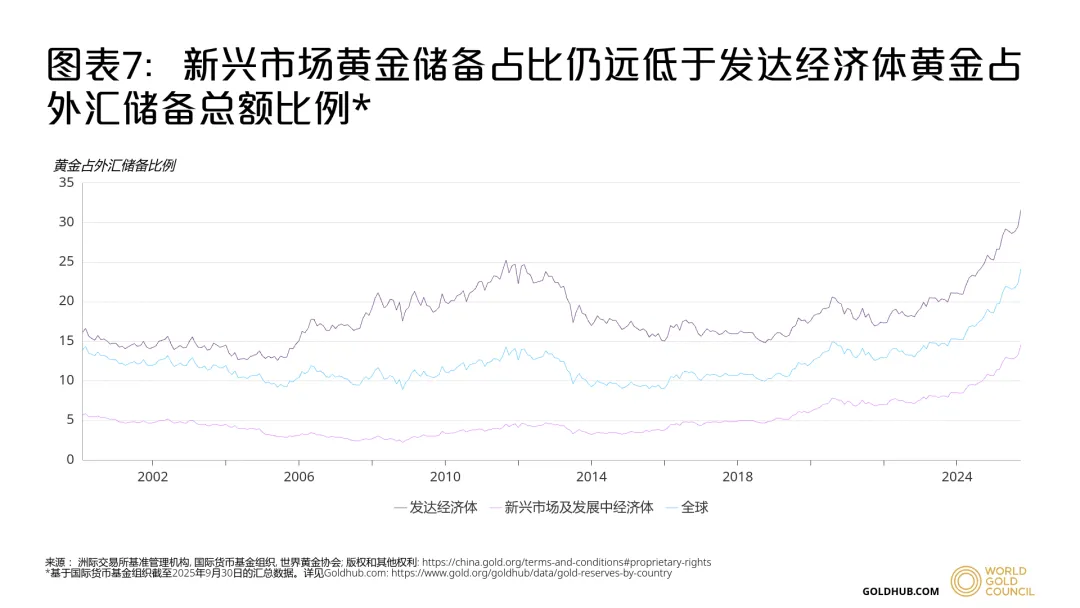

全球央行持续15年增持黄金,2025年三季度黄金储备占比达28.9%创新高,

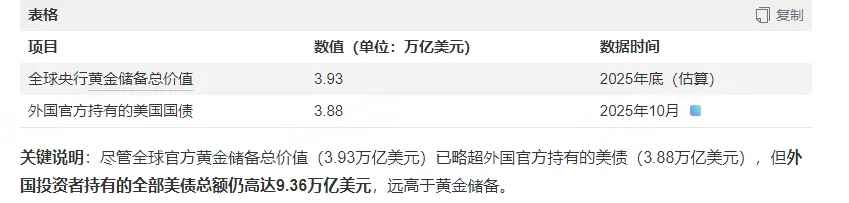

据世界黄金协会(WGC)最新数据,若假设年底央行持有的黄金储备规模不变,以年底价格计算,美国海外全球官方黄金储备价值已达3.93万亿美元。这一数字正式超越了海外官方持有的长期和短期美债规模,后者截至10月份的价值接近3.88万亿美元。

截至2025年末,中国官方储备余额为3.74万亿美元。

其中,黄金储备余额为3194.5亿美元,占比为8.53%,较上年末分别增加约1281亿美元、2.99个百分点。

金饰消费排名:

黄金总需求详情:

总供给:

全年黄金供应总量同比增长1%,达5002吨,同样创下新高。

其中金矿产量为3,672吨,小幅增长1%;

回收金总量为1,404吨,小幅增长3%。

三、我国黄金需求与供给:

我国2025年需求情况:

黄金首饰需求:360 吨(占 35.9%,同比 - 13.5%)

金条及金币投资需求:502 吨(占 50.1%,同比 + 34.7%)

工业及其他用金需求:81 吨(占 8.1%,同比 + 1.2%)

央行储备增持:中国人民银行官方数据显示,2025 年全年累计增持黄金 86 万盎司

(约 26.99 吨),达到(约 2306.32 吨),全球央行购金863吨,我国只占3.13%。

全球央行黄金总储备3.63万吨,我国2306吨,占比6.3%,中国黄金储备占比仍然偏低

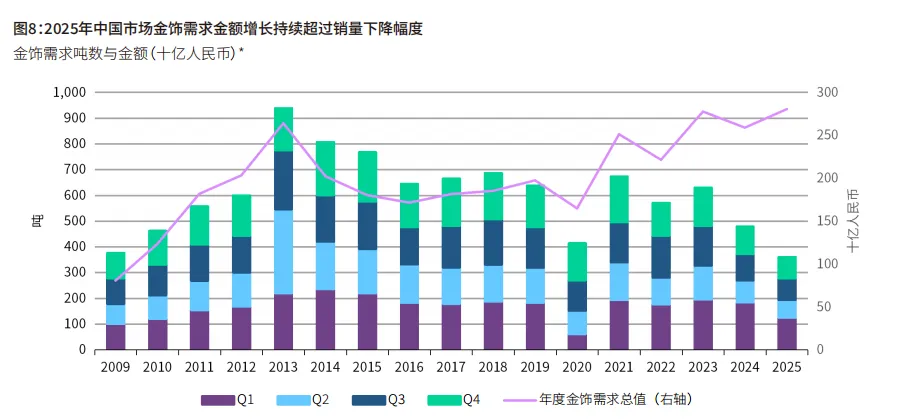

我国金饰消费金额持续增长,销量逐步下降。因为金价不断升高。

我国黄金供给情况:

“中国已连续18年保持全球第一产金国地位,这一纪录在‘十四五’期间从未动摇。”产量远超第二名俄罗斯(约 324 吨)和第三名澳大利亚(约 289 吨)。

中国黄金协会发布的数据显示,

2021至2024年,我国黄金总产量持续稳步提升,2024年达到534.106吨,2025年前三季度,国内原料和进口原料共计生产黄金392.931吨。

我国黄金进口原料产金约130吨,总产金约490吨算,130/490=26%的进口比例。

即使有不少比例的进口原料产金,仍满足不了我国对黄金的需求。

我国总需求1000吨黄金,占全球5000吨的20%左右。

供需缺口可以说非常之大。

近20多年的黄金走势,涨了10倍左右,

黄金慢牛不改,长期趋势向上,因为世界发展规律没有变,人性没有变,斗争长期存在,侵略和贪婪也将长期存在。

不是黄金值钱了,而是纸币越来越不值钱。

免责声明:文章不构成任何投资建议或意见,投资者需自主作出投资决策并独立承担投资风险。

感谢打赏支持!