2025年世界水电展望报告中的三峡集团元素兼解析报告

2025年6月26日,国际水电协会(IHA)发布了2025年世界水电展望报告,报告从全球水电发展现状与趋势,以及分主题探讨抽蓄发展、水电在气候变化中的机遇和挑战、认识和管理水库排放、区域概况与展望等方面,系统性介绍了目前水电发展情况,肯定了水电在能源转型中发挥的作用,尤其是抽水蓄能作为目前最成熟的大规模储能技术在风光可再生能源时代的关键作用与增长潜力,为全球净零碳排放目标推进创造有利机会。

在看报告时,非常开心的一点就是发现了报告中涉及的三峡元素,也进一步说明三峡集团在国际水电行业中的重要地位及影响力。

第一个就是报告的封面,长龙山抽蓄电站的上水库。

第二个就是报告第7页,底部采用的背景图片是三峡集团白鹤滩水电站。

第三个就是报告第25页,用了整整一页来介绍三峡集团长龙山抽蓄电站和天台抽蓄电站。

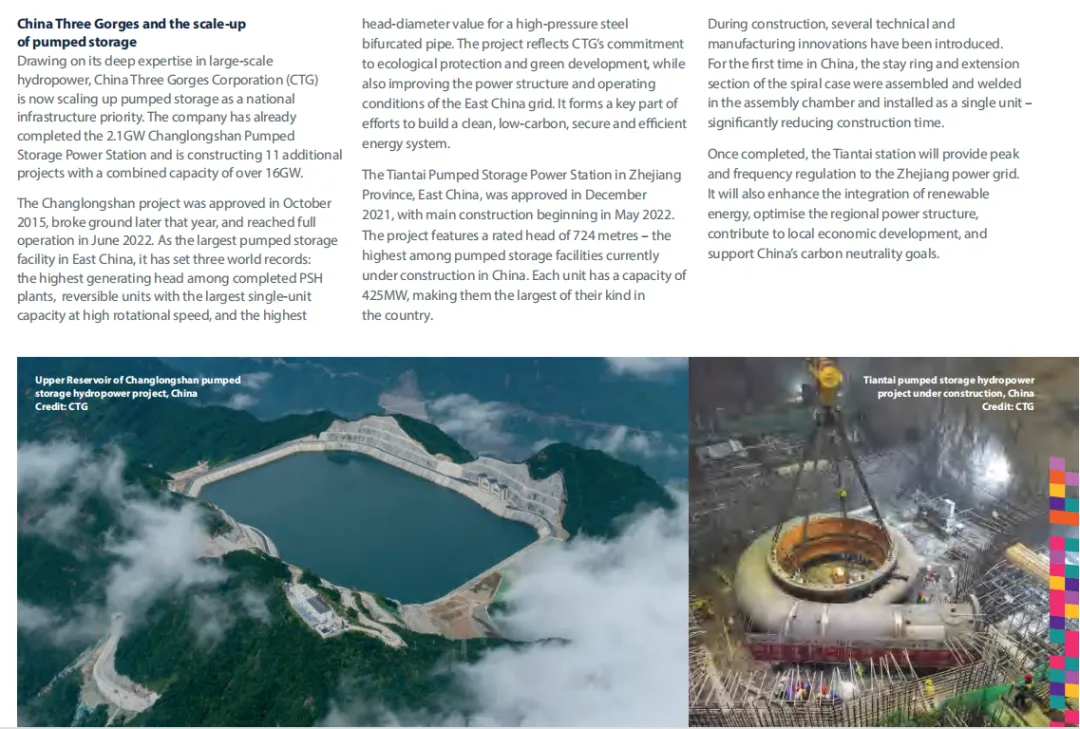

China Three Gorges and the scale-up of pumped storage

Drawing on its deep expertise in large-scale hydropower, China Three Gorges Corporation (CTG) is now scaling up pumped storage as a national infrastructure priority. The company has already completed the 2.1GW Changlongshan Pumped Storage Power Station and is constructing 11 additional projects with a combined capacity of over 16GW.

The Changlongshan project was approved in October 2015, broke ground later that year, and reached full operation in June 2022. As the largest pumped storage facility in East China, it has set three world records: the highest generating head among completed PSH plants, reversible units with the largest single-unit capacity at high rotational speed, and the highest head-diameter value for a high-pressure steel bifurcated pipe. The project reflects CTG’s commitment to ecological protection and green development, while also improving the power structure and operating conditions of the East China grid. It forms a key part of efforts to build a clean, low-carbon, secure and efficient energy system.

The Tiantai Pumped Storage Power Station in Zhejiang Province, East China, was approved in December 2021, with main construction beginning in May 2022. The project features a rated head of 724 metres – the highest among pumped storage facilities currently under construction in China. Each unit has a capacity of 425MW, making them the largest of their kind in the country.

During construction, several technical and manufacturing innovations have been introduced. For the first time in China, the stay ring and extension section of the spiral case were assembled and welded in the assembly chamber and installed as a single unit – significantly reducing construction time.

Once completed, the Tiantai station will provide peak and frequency regulation to the Zhejiang power grid. It will also enhance the integration of renewable energy, optimise the regional power structure, contribute to local economic development, and support China’s carbon neutrality goals.

译文:中国三峡与抽水蓄能的规模化发展

凭借在大型水电领域的深厚专业知识,中国长江三峡集团(CTG)目前正将抽水蓄能作为国家重点基础设施进行大规模发展。该公司已建成2.1吉瓦的长龙山抽水蓄能电站,并且正在建设另外11个项目,总容量超过16吉瓦。

长龙山项目于2015年10月获批,同年晚些时候开工建设,并于2022年6月全面投入运营。作为华东地区最大的抽水蓄能电站,它创造了三项世界纪录:已建成抽水蓄能电站中最高的发电水头、高转速下单机容量最大的可逆式机组,以及最高的高压钢制分叉管的头部直径值。该项目体现了中国三峡集团对生态保护和绿色发展的承诺,同时也改善了华东电网的电源结构和运行条件。它是构建清洁、低碳、安全、高效的能源体系的一个关键组成部分。

中国东部浙江省的天台抽水蓄能电站于2021年12月获批,主体工程于2022年5月开工建设。该项目的额定水头为724米,是中国目前在建抽水蓄能设施中最高的。每台机组容量为425兆瓦,是国内同类机组中最大的。施工期间,采用了多项技术和制造创新。其中,中国首次在装配室内完成了座环与蜗壳延伸段的组装焊接,并将其作为一个整体进行安装—这大大缩短了施工时间。

天台电站建成后,将为浙江电网提供调峰和调频服务,还将加强可再生能源的整合,优化区域电力结构,助力地方经济发展,并为中国的碳中和目标提供支持。

第四个就是报告第26页,顶栏采用的背景图片是三峡集团乌东德水电站。

第五个就是报告第54页,在介绍秘鲁水电发展时,介绍了三峡集团秘鲁圣加旺Ⅲ水电站项目,该电站装机容量209.3MW,年发电量约12.5亿千瓦时,它将增强秘鲁南部电网的供电能力,并为矿业部门提供支持。该项目于2017年启动,2025年4月投入运营。

介绍完报告中的三峡元素,接下来就是解析报告了。

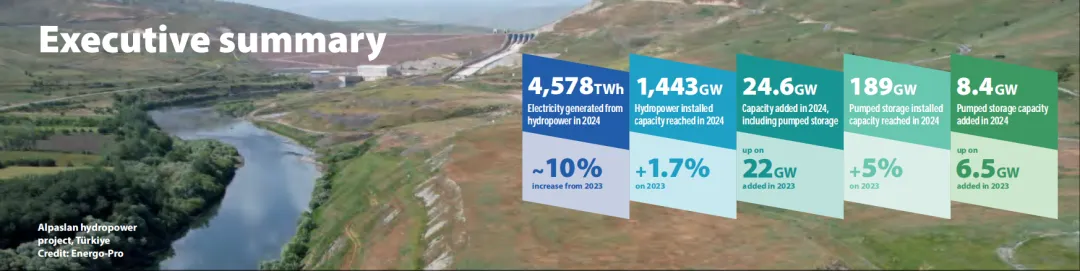

一、总体来看,2024年水电开发继续保持上升态势,积极信号不断显现,尤其是抽水蓄能领域。2024年,全球水电装机容量达1443GW,同比增长1.7%;2024年新增水电装机容量(含抽蓄)24.6GW,高于2023年的22GW;2024年抽蓄装机容量达189GW,同比增长5%;2024年新增抽蓄装机容量8.4GW,高于2023年的6.5GW;尽管拉丁美洲和南非遭遇了严重的干旱情况,2024年全球水力发电量增长约10%,从2023年的4180TWh回升至4578TWh。这一增长体现了水电行业的韧性,但也凸显了由气候引发的变化日益增强,这种变化预计将影响水电逐年的表现。

在第29届联合国气候变化大会上,58个国家签署了《全球储能与电网承诺》,这进一步强化了抽水蓄能的关键作用。目前,抽水蓄能已占比超过全球90%的能源储存,以及到2030年部署1500GW储能的承诺,凸显了进一步发展水电的紧迫性和机遇。当前,成熟市场正大力倾向于发展抽水蓄能以增强灵活性和电网稳定性,而许多发展中地区则在投资大型常规水电项目,以满足水电基本能源需求、促进经济发展并减少对化石燃料的依赖。截至2024年,全球水电开发项目总量约为1075GW,其中包括约600GW的抽水蓄能电站和475GW的常规项目,这反映了电力储能和传统水电的发展势头,以及它们在构建低碳能源系统中的持久重要性。

二、区域发展来看。中国在全球水电发展中继续占据主导地位,2024年新增装机容量14.4GW,其中包括7.75GW的抽水蓄能。目前有超过91GW的抽水蓄能项目正在建设中,中国有望超过其设下的2030年120GW的抽水蓄能目标。随着另外136GW的抽水蓄能容量项目推进,中国很可能在2030年后加快部署。在东亚和大洋洲的其他地区,各国政府正将水电和抽水蓄能纳入长期计划,以提高电网稳定性、能源安全性和可再生能源整合能力。澳大利亚、越南、菲律宾、老挝和中国正在推进新项目并完善监管框架,而马来西亚和印度尼西亚则在探索水光互补模式。非洲的装机容量较2023年翻了一番,新增了超过4.1GW的常规水单装机容量。水力发电已占总发电量的20%,而且还有巨大的进一步开发空间——非洲超过600GW的水电潜力中,目前仅开发了一小部分。一批新的项目正开始涌现,其中许多由私人开发商主导,这使得水力发电有望成为非洲清洁能源转型的核心支柱。旗舰项目达到了关键里程碑,其中包括坦桑尼亚的朱利叶斯·尼雷尔项目开始运营,埃塞俄比亚复兴大坝的第三和第四台机组新增800MW装机容量,乌干达600MW的卡鲁玛水电站和喀麦隆420MW的纳齐提加水电站全面投产。然而,非洲水电项目的融资仍然是一个挑战。在欧洲,在雄心勃勃的能源和气候政策的推动下,可再生能源发电量正逐步增长。2024年,水电、风能和太阳能有时成为欧盟电力系统的主要贡献者。在强降水的推动下,水力发电量达到680TWh,创十年来新高。持续的地缘政治变化以及对可变能源发电厂日益增加的限电措施,使得对灵活发电和电力存储的需求不断上升。在北美洲和中美洲,重点在于对传统基础设施进行现代化改造以及推进新项目,这巩固了水电作为该地区可再生能源领域成熟贡献者的地位。加拿大、美国和中美洲的投资均有所增长。尽管2024年水电总装机容量仅小幅增加306MW,但水电满足了南美洲约45%的电力需求。该地区约30%的水电潜力正在得到利用。随着可再生能源部署的加速,在发电量不稳定以及需求增长但波动较大的情况下,维持电网稳定性的挑战也随之加剧。然而,水电在该地区仍面临声誉方面的挑战。行业正积极应对,重点展示其可持续性。过去一年,巴西198MW的马斯卡雷尼亚斯水电站获得了水电可持续性标准的金牌认证,哥伦比亚2.45GW的伊图安戈水电站和19.9MW的乔雷里塔斯水电站项目获得了银牌认证。此前一年,巴西3.75GW的吉拉乌水电站已获得金牌认证。在南亚和中亚地区,印度仍然是发展的重要推动力,拥有132个处于不同阶段的水电项目。该地区的发展进步日益得到跨境合作的支撑,贸易协定和联合基础设施倡议的势头不断增强,其中包括那些曾陷入数十年冲突的国家之间的合作。展望未来,在这个面临日益加剧的极端气候和政治不确定性的地区,可持续水电为加强水资源安全、提高气候适应能力以及为长期发展提供稳定基础带来了重大机遇。总体而言,2024年再次确认了水电在全球清洁能源转型中的核心作用。随着各国努力实现气候和能源目标,水电不仅作为可再生电力的来源脱颖而出,还因其灵活性、储能能力以及在水资源管理、农业和气候适应力方面的广泛贡献而备受关注。然而,要充分发挥其潜力,就需要协同努力,简化审批流程、改善投资环境并扩大该行业的熟练劳动力队伍。随着政治共识的不断增强和技术的持续发展,水电的前景日益光明。三、价值与挑战。向可持续的净零经济转型是我们这个时代面临的全球性重大挑战之一。实现这一转型需要提高可再生能源系统的灵活性——既要限制市场进一步波动,又要维持公众对长期气候目标的支持。而水电是全球最大可再生电力来源,兼具清洁发电、电网灵活性调节、储能及水资源管理功能,是风电、光伏等可变能源的重要配套。这表明水电技术将发挥更重要的作用。然而,这种波动性也使投资变得更具挑战性,特别是对于水电这类资本密集、运营成本低的技术而言。可变可再生能源(风能和太阳能)的渗透率不断提高,这意味着出现更多高产出、低需求的时期,此时需求无法消化这些不可调度技术的全部发电量。结果就是能源被削减(弃风弃光)。过剩的供应会压低价格,甚至可能出现零电价或负电价。全球能源格局已显现出这一趋势的迹象。例如,2024年美国加利福尼亚州出现了约1180小时的负电价,较2023年增长123%。在欧盟,负电价时长从2018年的154小时上升至2023年的821小时。根据欧洲电力行业协会Eurelectric的数据,仅2024年前8个月,这一数字就已达到1031小时。澳大利亚能源委员会报告称,2024年9月1日,当日40%的电价为负值,导致28%的可再生能源发电量被削减,据报道,2024年9月15日被削减的比例为26%。预计这一趋势将在未来几年持续下去。在XFLEX HYDRO项目框架下对法国和葡萄牙进行的近期预测显示,电价为零的小时数占比将大幅上升。到2040年,法国电价为零的小时数占比将达到30%-40%,到2050年将升至45%以上。到2040年,葡萄牙约50%的小时数将出现负电价,到2050年这一比例将升至约60%。美国国家可再生能源实验室(NREL)的研究表明,在光伏渗透率超过50%的能源格局中,一年中高达36%的小时数会出现极低的能源价格。四、抽水蓄能的政策重点。 随着电网的变化,储能对于可再生能源系统的可靠性和韧性至关重要,但仅靠市场无法提供所需的容量规模和类型。需要进行定价改革,以适当反映抽水蓄能更深层次的灵活性和长期能源转换的全部价值。2025年1月,国际水电协会发布了一份政策工具包,以帮助各国政府明确了宏观层面政策支持的关键抓手。该工具包面向抽水蓄能领域的新决策者,为制定完善的国家战略和投资路线图提供指导。政策工具包建议各国政府:1.评估长期储能和系统灵活性的所需水平;2.确定并保护适合开发的场地;3.实施适用的许可和审批程序;4.引入提供长期收入可见性的机制;5.设计电力市场以奖励储能资产;6.通过专门机制获取并补偿辅助服务。五、气候变化中的水电。气候变化正使供水变得越来越难以预测,这促使人们重新审视水电投资,尤其是在干旱风险上升和对可靠性的担忧日益加剧的情况下。然而,水电仍然是应对水资源压力并在干旱时期提供社会经济效益的最有效方式之一。大多数水电站都充当着战略性水库的角色,在降水充沛时储存水资源,在枯水期释放,以支持农业、工业和家庭用水。水电基础设施完善的地区往往对干旱和洪水具有更强的抵御能力。随着气候波动性加剧,对坚固耐用的水利基础设施的需求也将上升。当水利基础设施能够产生清洁能源时,它会进一步强化这一点。气候变化正在从根本上重塑全球的水资源格局。随着淡水储备减少和河流流量变得更加不稳定,对有限水资源的竞争日益激烈——尤其是在农业、工业和能源行业之间。地球上仅有0.5%的水是可利用且易获取的,联合国估计,到2040年,全球约40%的人口可能面临严重的水资源短缺。气候变化通过影响总水量和水流时间,扰乱了水文规划。气温上升导致降雨加剧和干旱期延长:干旱地区预计将变得更加干旱,湿润地区则更加湿润。例如,在美国东北部,年降水量可能会增加,但蒸发量加大减少了可用水量,使水资源管理和供应稳定性变得复杂。极端天气事件和不断变化的水文模式也加剧了灾害风险。在过去50年中,与水有关的灾害约占所有灾害相关死亡人数的70%。冰川退缩和积雪减少等事件正扰乱季节性储水和河流的自然调节。夏季的快速融化加上大量的降雨可能引发洪水。冰川湖的扩张,尤其是在喜马拉雅地区,正在增加冰川湖溃决洪水(GLOFs)的风险,对基础设施和下游社区构成威胁。由于融雪提前和降雨量增加,水力发电量可能会在一年中提前达到峰值,而夏季和秋季更为干旱则可能会减少发电量。在一些地区,更多的降水量可能会提高水电潜力,但在另一些地区,河流流量的减少将限制发电量。斯堪的纳维亚半岛和中亚地区的现有水电装机容量可能会增加5%至15%,而南欧、北非和中东地区的水电装机容量则可能会下降。到本世纪末,(水力发电)可能会下降高达40%。这些下降是由更长的干旱期、流量减少和蒸发加剧造成的,西班牙、意大利和土耳其等国家受影响最为严重。虽然一些地区可能会在短期内有所收益,但其他地区则面临着持久的减少,这凸显了采取适应性水电策略和实现可再生能源多样化组合的必要性。水电系统必须适应这些区域性差异。注重系统的灵活性——提供平衡和备用服务以补充风能和太阳能——可以用更少的水产生更大的价值。在水资源变得更加不稳定的情况下,这一点至关重要。例如,中国的降雨模式正变得越来越不稳定。相比之下,南美洲严重依赖冰川融化使其特别容易受到水资源长期短缺的影响。南美洲多达92%的水电产能可能会受到影响,预计发电量将下降8%,这增加了电力短缺的风险。水电在灵活能源生产和水资源储存方面的独特作用使其成为气候适应战略的核心。随着气候变化影响的加快,水电在能源和水安全方面的重要性将持续上升。要实现这一潜力,就需要明确专注于长期规划、投资于具备韧性的基础设施,并愿意随着形势变化调整政策和管理实践。通过充分释放水电的全部价值,各国能够在日益严峻的气候和水资源挑战面前,更好地保护社区、增强经济稳定性,并推动一个更可持续的未来。六、理解和管理水库排放。水力发电在其整个生命周期中仍然是排放最低的电力来源之一,尤其是与化石燃料甚至许多可再生能源相比。虽然建设阶段的碳密集度相对较高,但这些排放会随着时间的推移通过低排放运营得到抵消。然而,水库排放是可能对电站环境足迹产生更显著影响的一个方面,即水体和周边环境中有机物释放的温室气体。水库释放的温室气体主要是二氧化碳和甲烷,同时也会产生少量一氧化二氮。这些气体源于集水区输入的有机物分解、水库内生成的有机物分解,或是植被和土壤被淹没时释放的物质。水库的修建改变了流域的自然碳循环。被淹没的土地会随着植被和土壤的分解释放温室气体,而水库也会积累从上游输送来的有机物质。这些过程增加了水库作为排放源的潜力。多个因素会影响水库的排放量,包括集水区的碳和养分负荷、温度、氧气浓度、水库年龄、深度和形状、水位波动,以及人为输入(如农业径流、土地利用变化或废水)。温暖气候下的排放量通常更高,这使得低纬度地区的该问题更为显著。较新的水库也往往排放量更高,特别是在蓄水(水库建成)后的最初几年,这是由于近期被淹没的生物质和土壤发生分解所致。水电运营商有多种方法可以减少水库的排放量。一个关键方法是调整水库水位以减小其范围。浅水区可限制因有机物分解而利于甲烷生成的条件。这有助于限制甲烷形成的有利条件,从而降低整体排放量。另一项有效措施是使用曝气设备增加水体中的溶解氧,通过打破缺氧环境来减少甲烷的产生。在新建设施的建设过程中或大型翻新项目中,运营商可以在富甲烷区域上方安装次级进水口,或者采用多层进水系统。这些系统吸入富氧地表水,而非较深的低氧水层,从而改善水循环,有助于减少甲烷排放,同时保持发电效率。一种新兴的方法包括捕获甲烷排放并将其转化为可用能源。研究表明,从水库释放的甲烷可以被回收并用作燃料来源。这种方法在减少排放的同时提供了额外的能源,有助于水电运营的可持续性。使用G-res工具估算水库排放量:近二十年来,国际水电协会(IHA)在增进对水库排放量的理解和评估方面发挥了核心作用,并为2010年《联合国教科文组织/国际水电协会淡水水库温室气体测量指南》的出版起到了重要作用,该框架至今仍被广泛使用。七、水电可持续性标准。水电可持续性标准(HSS)是一个全球公认的框架,为水电开发中的责任履行和绩效提升提供支持。截至2025年4月,全球各大洲已有13个水电项目通过该标准认证,另有25个项目正处于评估或认证流程中。这一上升趋势凸显了整个行业对可持续实践日益增强的承诺。经认证项目发现的一个主要优势是更容易获得融资。大约一半的经认证开发商将融资列为进行评估的一个动机。八、这篇报告的内容非常丰富,就不再一一去写了,感兴趣的读者可以自行在网上找来读读。看完之后,有这么几个感受。一是看一个行业,果然还是要看一看这种国际化专业机构发布的报告,它给我们提供了一个全球视角,让我们知道这个行业的发展现状如何,面临的挑战是什么,未来有哪些看点。同时也给水电企业经营者提供了参考,面对困难挑战,如何结合企业自身经营实际,针对性地做一些调整与优化,更好应对风险。二是报告也让我看到了一些我以前未接触或者说是未关注到的领域,比如水库碳排放,它也给水电运营商后续建运水库,减少水库碳排放提供了解决方案。三是阅读这些专业领域报告还是很有利于个人做一些行业投资方面的决策。开卷有益,希望大家多多开卷。

二、区域发展来看。中国在全球水电发展中继续占据主导地位,2024年新增装机容量14.4GW,其中包括7.75GW的抽水蓄能。目前有超过91GW的抽水蓄能项目正在建设中,中国有望超过其设下的2030年120GW的抽水蓄能目标。随着另外136GW的抽水蓄能容量项目推进,中国很可能在2030年后加快部署。在东亚和大洋洲的其他地区,各国政府正将水电和抽水蓄能纳入长期计划,以提高电网稳定性、能源安全性和可再生能源整合能力。澳大利亚、越南、菲律宾、老挝和中国正在推进新项目并完善监管框架,而马来西亚和印度尼西亚则在探索水光互补模式。非洲的装机容量较2023年翻了一番,新增了超过4.1GW的常规水单装机容量。水力发电已占总发电量的20%,而且还有巨大的进一步开发空间——非洲超过600GW的水电潜力中,目前仅开发了一小部分。一批新的项目正开始涌现,其中许多由私人开发商主导,这使得水力发电有望成为非洲清洁能源转型的核心支柱。旗舰项目达到了关键里程碑,其中包括坦桑尼亚的朱利叶斯·尼雷尔项目开始运营,埃塞俄比亚复兴大坝的第三和第四台机组新增800MW装机容量,乌干达600MW的卡鲁玛水电站和喀麦隆420MW的纳齐提加水电站全面投产。然而,非洲水电项目的融资仍然是一个挑战。在欧洲,在雄心勃勃的能源和气候政策的推动下,可再生能源发电量正逐步增长。2024年,水电、风能和太阳能有时成为欧盟电力系统的主要贡献者。在强降水的推动下,水力发电量达到680TWh,创十年来新高。持续的地缘政治变化以及对可变能源发电厂日益增加的限电措施,使得对灵活发电和电力存储的需求不断上升。在北美洲和中美洲,重点在于对传统基础设施进行现代化改造以及推进新项目,这巩固了水电作为该地区可再生能源领域成熟贡献者的地位。加拿大、美国和中美洲的投资均有所增长。尽管2024年水电总装机容量仅小幅增加306MW,但水电满足了南美洲约45%的电力需求。该地区约30%的水电潜力正在得到利用。随着可再生能源部署的加速,在发电量不稳定以及需求增长但波动较大的情况下,维持电网稳定性的挑战也随之加剧。然而,水电在该地区仍面临声誉方面的挑战。行业正积极应对,重点展示其可持续性。过去一年,巴西198MW的马斯卡雷尼亚斯水电站获得了水电可持续性标准的金牌认证,哥伦比亚2.45GW的伊图安戈水电站和19.9MW的乔雷里塔斯水电站项目获得了银牌认证。此前一年,巴西3.75GW的吉拉乌水电站已获得金牌认证。在南亚和中亚地区,印度仍然是发展的重要推动力,拥有132个处于不同阶段的水电项目。该地区的发展进步日益得到跨境合作的支撑,贸易协定和联合基础设施倡议的势头不断增强,其中包括那些曾陷入数十年冲突的国家之间的合作。展望未来,在这个面临日益加剧的极端气候和政治不确定性的地区,可持续水电为加强水资源安全、提高气候适应能力以及为长期发展提供稳定基础带来了重大机遇。总体而言,2024年再次确认了水电在全球清洁能源转型中的核心作用。随着各国努力实现气候和能源目标,水电不仅作为可再生电力的来源脱颖而出,还因其灵活性、储能能力以及在水资源管理、农业和气候适应力方面的广泛贡献而备受关注。然而,要充分发挥其潜力,就需要协同努力,简化审批流程、改善投资环境并扩大该行业的熟练劳动力队伍。随着政治共识的不断增强和技术的持续发展,水电的前景日益光明。三、价值与挑战。向可持续的净零经济转型是我们这个时代面临的全球性重大挑战之一。实现这一转型需要提高可再生能源系统的灵活性——既要限制市场进一步波动,又要维持公众对长期气候目标的支持。而水电是全球最大可再生电力来源,兼具清洁发电、电网灵活性调节、储能及水资源管理功能,是风电、光伏等可变能源的重要配套。这表明水电技术将发挥更重要的作用。然而,这种波动性也使投资变得更具挑战性,特别是对于水电这类资本密集、运营成本低的技术而言。可变可再生能源(风能和太阳能)的渗透率不断提高,这意味着出现更多高产出、低需求的时期,此时需求无法消化这些不可调度技术的全部发电量。结果就是能源被削减(弃风弃光)。过剩的供应会压低价格,甚至可能出现零电价或负电价。全球能源格局已显现出这一趋势的迹象。例如,2024年美国加利福尼亚州出现了约1180小时的负电价,较2023年增长123%。在欧盟,负电价时长从2018年的154小时上升至2023年的821小时。根据欧洲电力行业协会Eurelectric的数据,仅2024年前8个月,这一数字就已达到1031小时。澳大利亚能源委员会报告称,2024年9月1日,当日40%的电价为负值,导致28%的可再生能源发电量被削减,据报道,2024年9月15日被削减的比例为26%。预计这一趋势将在未来几年持续下去。在XFLEX HYDRO项目框架下对法国和葡萄牙进行的近期预测显示,电价为零的小时数占比将大幅上升。到2040年,法国电价为零的小时数占比将达到30%-40%,到2050年将升至45%以上。到2040年,葡萄牙约50%的小时数将出现负电价,到2050年这一比例将升至约60%。美国国家可再生能源实验室(NREL)的研究表明,在光伏渗透率超过50%的能源格局中,一年中高达36%的小时数会出现极低的能源价格。四、抽水蓄能的政策重点。 随着电网的变化,储能对于可再生能源系统的可靠性和韧性至关重要,但仅靠市场无法提供所需的容量规模和类型。需要进行定价改革,以适当反映抽水蓄能更深层次的灵活性和长期能源转换的全部价值。2025年1月,国际水电协会发布了一份政策工具包,以帮助各国政府明确了宏观层面政策支持的关键抓手。该工具包面向抽水蓄能领域的新决策者,为制定完善的国家战略和投资路线图提供指导。政策工具包建议各国政府:1.评估长期储能和系统灵活性的所需水平;2.确定并保护适合开发的场地;3.实施适用的许可和审批程序;4.引入提供长期收入可见性的机制;5.设计电力市场以奖励储能资产;6.通过专门机制获取并补偿辅助服务。五、气候变化中的水电。气候变化正使供水变得越来越难以预测,这促使人们重新审视水电投资,尤其是在干旱风险上升和对可靠性的担忧日益加剧的情况下。然而,水电仍然是应对水资源压力并在干旱时期提供社会经济效益的最有效方式之一。大多数水电站都充当着战略性水库的角色,在降水充沛时储存水资源,在枯水期释放,以支持农业、工业和家庭用水。水电基础设施完善的地区往往对干旱和洪水具有更强的抵御能力。随着气候波动性加剧,对坚固耐用的水利基础设施的需求也将上升。当水利基础设施能够产生清洁能源时,它会进一步强化这一点。气候变化正在从根本上重塑全球的水资源格局。随着淡水储备减少和河流流量变得更加不稳定,对有限水资源的竞争日益激烈——尤其是在农业、工业和能源行业之间。地球上仅有0.5%的水是可利用且易获取的,联合国估计,到2040年,全球约40%的人口可能面临严重的水资源短缺。气候变化通过影响总水量和水流时间,扰乱了水文规划。气温上升导致降雨加剧和干旱期延长:干旱地区预计将变得更加干旱,湿润地区则更加湿润。例如,在美国东北部,年降水量可能会增加,但蒸发量加大减少了可用水量,使水资源管理和供应稳定性变得复杂。极端天气事件和不断变化的水文模式也加剧了灾害风险。在过去50年中,与水有关的灾害约占所有灾害相关死亡人数的70%。冰川退缩和积雪减少等事件正扰乱季节性储水和河流的自然调节。夏季的快速融化加上大量的降雨可能引发洪水。冰川湖的扩张,尤其是在喜马拉雅地区,正在增加冰川湖溃决洪水(GLOFs)的风险,对基础设施和下游社区构成威胁。由于融雪提前和降雨量增加,水力发电量可能会在一年中提前达到峰值,而夏季和秋季更为干旱则可能会减少发电量。在一些地区,更多的降水量可能会提高水电潜力,但在另一些地区,河流流量的减少将限制发电量。斯堪的纳维亚半岛和中亚地区的现有水电装机容量可能会增加5%至15%,而南欧、北非和中东地区的水电装机容量则可能会下降。到本世纪末,(水力发电)可能会下降高达40%。这些下降是由更长的干旱期、流量减少和蒸发加剧造成的,西班牙、意大利和土耳其等国家受影响最为严重。虽然一些地区可能会在短期内有所收益,但其他地区则面临着持久的减少,这凸显了采取适应性水电策略和实现可再生能源多样化组合的必要性。水电系统必须适应这些区域性差异。注重系统的灵活性——提供平衡和备用服务以补充风能和太阳能——可以用更少的水产生更大的价值。在水资源变得更加不稳定的情况下,这一点至关重要。例如,中国的降雨模式正变得越来越不稳定。相比之下,南美洲严重依赖冰川融化使其特别容易受到水资源长期短缺的影响。南美洲多达92%的水电产能可能会受到影响,预计发电量将下降8%,这增加了电力短缺的风险。水电在灵活能源生产和水资源储存方面的独特作用使其成为气候适应战略的核心。随着气候变化影响的加快,水电在能源和水安全方面的重要性将持续上升。要实现这一潜力,就需要明确专注于长期规划、投资于具备韧性的基础设施,并愿意随着形势变化调整政策和管理实践。通过充分释放水电的全部价值,各国能够在日益严峻的气候和水资源挑战面前,更好地保护社区、增强经济稳定性,并推动一个更可持续的未来。六、理解和管理水库排放。水力发电在其整个生命周期中仍然是排放最低的电力来源之一,尤其是与化石燃料甚至许多可再生能源相比。虽然建设阶段的碳密集度相对较高,但这些排放会随着时间的推移通过低排放运营得到抵消。然而,水库排放是可能对电站环境足迹产生更显著影响的一个方面,即水体和周边环境中有机物释放的温室气体。水库释放的温室气体主要是二氧化碳和甲烷,同时也会产生少量一氧化二氮。这些气体源于集水区输入的有机物分解、水库内生成的有机物分解,或是植被和土壤被淹没时释放的物质。水库的修建改变了流域的自然碳循环。被淹没的土地会随着植被和土壤的分解释放温室气体,而水库也会积累从上游输送来的有机物质。这些过程增加了水库作为排放源的潜力。多个因素会影响水库的排放量,包括集水区的碳和养分负荷、温度、氧气浓度、水库年龄、深度和形状、水位波动,以及人为输入(如农业径流、土地利用变化或废水)。温暖气候下的排放量通常更高,这使得低纬度地区的该问题更为显著。较新的水库也往往排放量更高,特别是在蓄水(水库建成)后的最初几年,这是由于近期被淹没的生物质和土壤发生分解所致。水电运营商有多种方法可以减少水库的排放量。一个关键方法是调整水库水位以减小其范围。浅水区可限制因有机物分解而利于甲烷生成的条件。这有助于限制甲烷形成的有利条件,从而降低整体排放量。另一项有效措施是使用曝气设备增加水体中的溶解氧,通过打破缺氧环境来减少甲烷的产生。在新建设施的建设过程中或大型翻新项目中,运营商可以在富甲烷区域上方安装次级进水口,或者采用多层进水系统。这些系统吸入富氧地表水,而非较深的低氧水层,从而改善水循环,有助于减少甲烷排放,同时保持发电效率。一种新兴的方法包括捕获甲烷排放并将其转化为可用能源。研究表明,从水库释放的甲烷可以被回收并用作燃料来源。这种方法在减少排放的同时提供了额外的能源,有助于水电运营的可持续性。使用G-res工具估算水库排放量:近二十年来,国际水电协会(IHA)在增进对水库排放量的理解和评估方面发挥了核心作用,并为2010年《联合国教科文组织/国际水电协会淡水水库温室气体测量指南》的出版起到了重要作用,该框架至今仍被广泛使用。七、水电可持续性标准。水电可持续性标准(HSS)是一个全球公认的框架,为水电开发中的责任履行和绩效提升提供支持。截至2025年4月,全球各大洲已有13个水电项目通过该标准认证,另有25个项目正处于评估或认证流程中。这一上升趋势凸显了整个行业对可持续实践日益增强的承诺。经认证项目发现的一个主要优势是更容易获得融资。大约一半的经认证开发商将融资列为进行评估的一个动机。八、这篇报告的内容非常丰富,就不再一一去写了,感兴趣的读者可以自行在网上找来读读。看完之后,有这么几个感受。一是看一个行业,果然还是要看一看这种国际化专业机构发布的报告,它给我们提供了一个全球视角,让我们知道这个行业的发展现状如何,面临的挑战是什么,未来有哪些看点。同时也给水电企业经营者提供了参考,面对困难挑战,如何结合企业自身经营实际,针对性地做一些调整与优化,更好应对风险。二是报告也让我看到了一些我以前未接触或者说是未关注到的领域,比如水库碳排放,它也给水电运营商后续建运水库,减少水库碳排放提供了解决方案。三是阅读这些专业领域报告还是很有利于个人做一些行业投资方面的决策。开卷有益,希望大家多多开卷。