一、本报告概述。

报告认为AI正触发存储行业第四轮景气周期,2025Q3全球存储市场规模已创584.6亿美元季度新高,DRAM、NAND环比增速分别达24.7%、16.8%。需求端,云厂商资本开支持续高增(2025年八大CSP合计+65%,2026年再+40%),AI服务器与AIPC、AI手机带动容量翻倍;供给端,原厂集中转产HBM、DDR5、QLC NAND,DDR4等传统料号减产30%以上,供需缺口预计贯穿2026年,价格有望再涨20%-30%。国产链长鑫DDR5、长存QLC技术突破,份额快速提升,设备与模组环节同步受益。

二、第一章:存储市场规模较大,有望迎来以AI驱动的新一轮景气周期

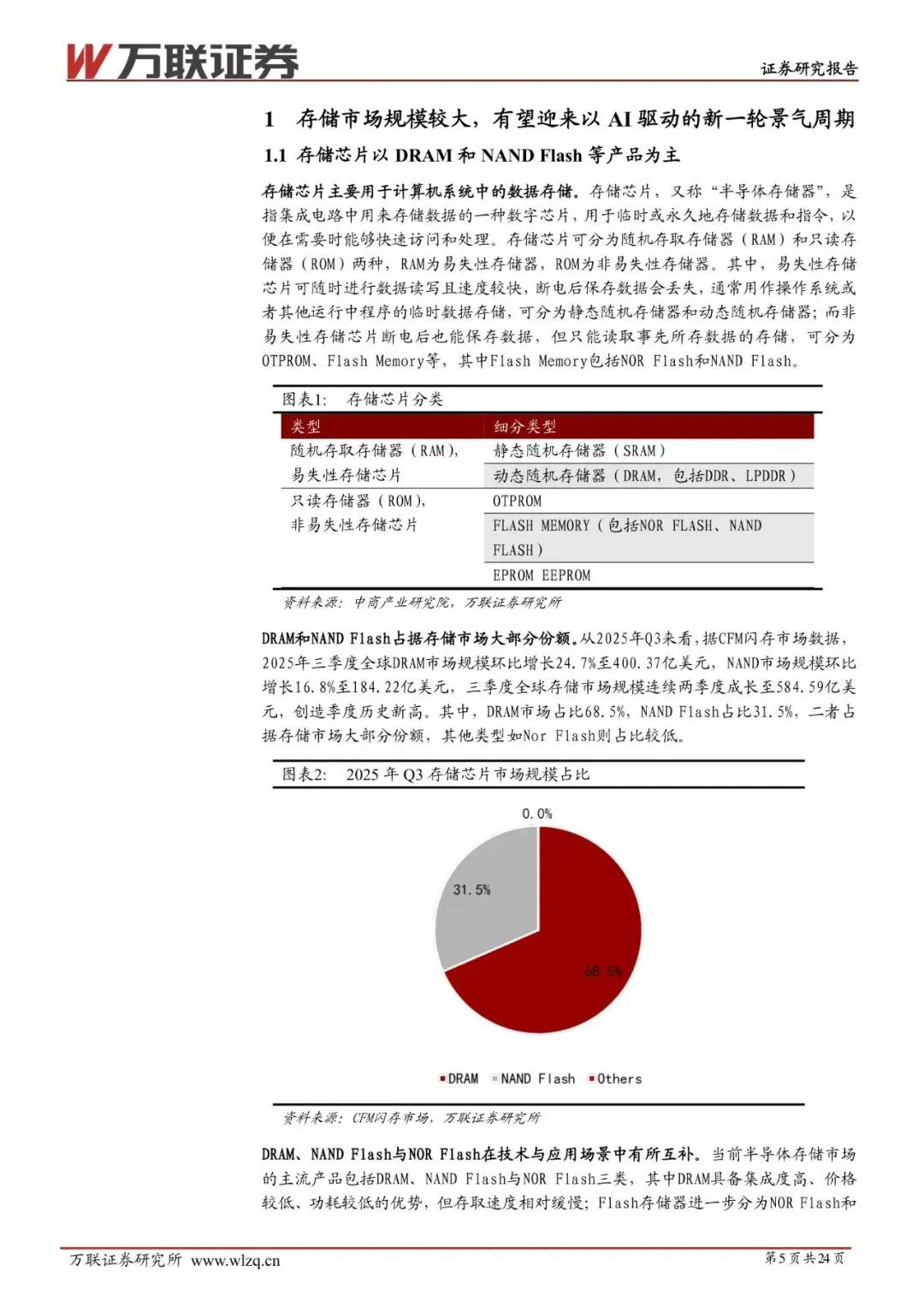

2024年全球存储芯片市场1670亿美元(+81%),2025年预计1894亿美元(+13%)。DRAM与NAND合计占2025Q3市场99%,其中DRAM 400亿美元、NAND 184亿美元。历史上行周期由手机/PC换机驱动,本轮AI训练+推理需求使存储位元增速远高于传统终端,且供给端新增产能有限,景气时长与强度或超预期。

三、第二章:存储需求持续扩容,供给端调控与技术创新共同驱动增长

1)云资本开支:2025年八大CSP合计支出突破6000亿美元,AI服务器出货180万台(+29%),单机HBM 640 GB、DDR5 2-4 TB、eSSD 32-132 TB,拉动服务器DRAM/NAND占比升至36%/30%。

2)端侧扩容:2025年AI手机渗透率30%,旗舰机DRAM≥12 GB、NAND≥512 GB;AIPC渗透率35%,标配32 GB LPDDR5X+1 TB SSD,单机容量年增25%-30%。

3)技术迭代:HBM3E带宽1.2 TB/s,2025年HBM市场300亿美元(占DRAM 28%);DDR5 32 Gb单die量产,服务器渗透率80%;QLC NAND P/E 4000次,Solidigm 122 TB SSD规模出货,企业级QLC渗透率有望两年翻倍。

4)供给调控:三星、美光、SK海力士合计减产DDR4超30%,停供服务器DDR4模块,现货价6月一度反超DDR5;NAND减产10%,256 Gb TLC wafer年内涨价40%+。

四、第三章:国产存储技术创新突破,存储产业链迎来发展机遇

长鑫存储DDR5速率8000 Mbps、容量16-24 Gb,2025年DDR5出货占比有望由1%升至7%-9%,全年DRAM出货量+50%;长江存储Xtacking 4.0 QLC 3D NAND第5代量产,三星已签署400+层混合键合专利授权,属国内首次技术出海。国产模组厂2025Q3存货202亿元(+34% YoY),毛利率回升,跟随涨价释放利润。设备端,2025年存储半导体设备市场DRAM 207亿美元(+6.4%)、NAND 137亿美元(+42.5%),国产刻蚀、薄膜、测试厂商订单弹性大。

五、第四章:投资建议

关注三类标的:1)存储原厂——HBM/DDR5涨价+国产替代双逻辑;2)模组厂——库存升值、毛利率修复;3)设备材料——原厂资本开支2026年DRAM 613亿美元、NAND 222亿美元,带动国产设备渗透率提升。

六、第五章:风险因素

中美科技摩擦升级;AI应用落地低于预期;国产技术迭代不及预期;消费电子需求疲软;行业竞争加剧导致价格涨幅低于预期。

关注公众号,获取本报告下载方法。