·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

昨日四大类组合及点播池涨跌如下:

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

中国中车分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年1月29日)

准备工作一:估值分位计算

第一步:基础数据(细分行业:轨交设备)

公司市值 (M):1825.2 亿元

当前市盈率 (PE):12.08

当前市净率 (PB):1.07

所在细分行业市盈率 (PE) 均值:18.7

第二步:5\10年估值分位

准备工作二:利润成长性分析

第一步:近6年财务数据

第二步:复合增长率计算

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

联合估值计算“评估平均利润成长率”:

六种方法结果集合: [1.3345%, 0.50%, 0.46%, 2.73%, 1.08%, 0.98%]。

所有结果绝对值均小于50%。

去掉最大值 (2.73%) 和最小值 (0.46%)。

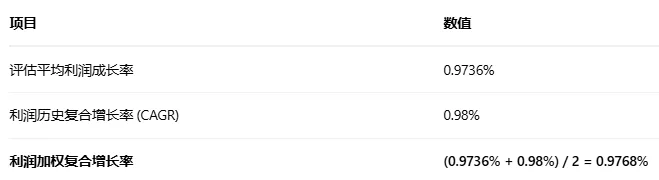

剩余结果平均值 = (1.3345% + 0.50% + 1.08% + 0.98%) / 4 = 0.9736%

第四步:利润加权复合增长率

中国中车分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

一、业务及产品清晰度

中国中车是全球规模领先、品种齐全、技术一流的轨道交通装备供应商,主营业务涵盖铁路装备、城轨与城市基础设施、新产业、现代服务四大板块。其核心产品包括动车组、机车、客车、货车等轨道交通装备,并积极拓展风电、储能、新材料等清洁能源装备业务 。公司采用“以销定产”模式,根据客户订单组织生产,并通过集中采购平台(“中车购”)控制成本,销售依赖招标或议标,商业模式清晰稳定 。

行业需求具备长期性,但属于弱周期行业。轨道交通装备需求与宏观经济周期关联度较低,主要受国家铁路投资规划(如“十四五”规划)、设备更新政策(如老旧内燃机车替换)及“一带一路”沿线国际项目推动,需求持续性较强 。然而,行业增速受政策节奏影响,存在波动性,例如城轨审批调控可能导致短期投资放缓 。

公司盈利主要来源于铁路装备业务(尤其是动车组)及新产业板块。2024年铁路装备收入占比达49.86%,其中动车组业务收入同比增长49.3%,成为利润核心驱动力;新产业板块(如风电、储能)增速达31.91%,贡献长期增长弹性 。财务策略注重效益与效率平衡,通过精益管理和产融结合提升ROE(近6年ROE稳定在6.71%-8.92%),但自由现金流波动较大,2025年前三季度因采购支付增加导致经营现金流净流出115.28亿元 。

经营模式更倾向于“需要持续投入运营资本以维持业务能力”(a类)。公司订单驱动特征明显,合同负债规模增长(2025年前三季度同比+20.45%)显示业务扩张需提前投入资本,但技术壁垒和市场份额赋予其弱周期性,盈利稳定性较高 。

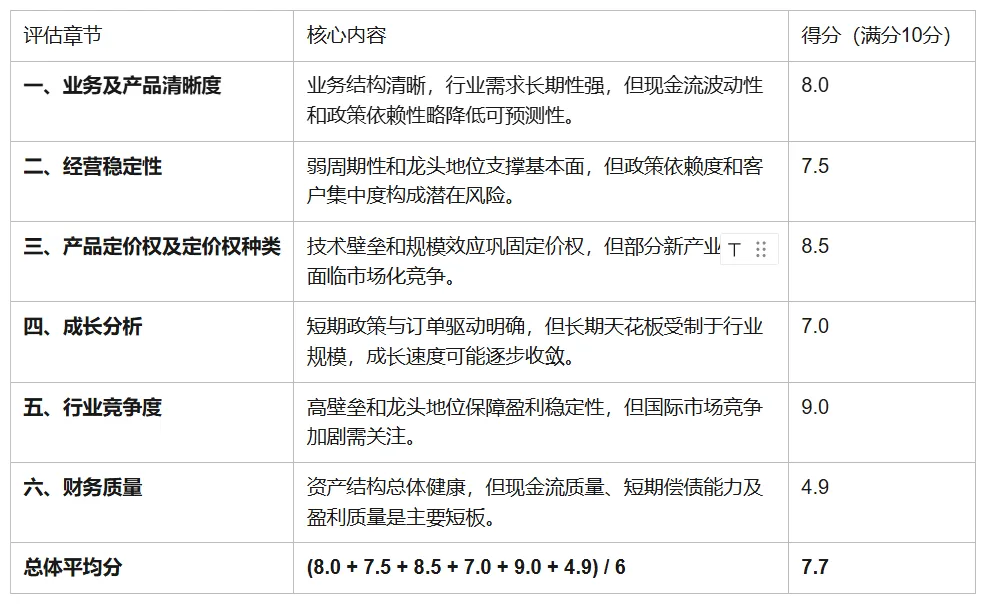

业务清晰度评分:8/10

理由:主营业务结构清晰,行业需求长期性强,但现金流波动性和政策依赖性略降低可预测性。

二、经营稳定性

公司处于成熟期向成长周期过渡阶段。近5年营收CAGR为1.48%,归母净利润CAGR为0.98%,低于行业增速(如铁路投资额2024年同比+11.3%),主因疫情及城轨审批波动 。但2025年前三季度营收同比+20.49%,利润同比+37.53%,显示新一轮设备更新周期下复苏弹性 。

利润波动性较低,弱周期属性显著。近5年扣非净利润持续正增长(2024年同比+11.8%),且ROE波动收窄(2023年7.41% vs 2024年7.51%),反映经营效率提升 。客户集中度较高(依赖国铁集团等),但供应链稳定性强,通过集中采购和本土化生产(“五本模式”)降低风险 。

外部风险主要来自政策与大宗商品价格。铁路投资受国家规划主导,但“十四五”剩余投资目标(2025年需完成9153亿元)提供托底;原材料成本波动可通过技术升级(如新材料应用)部分对冲 。

经营稳定性评分:7.5/10

理由:弱周期性和龙头地位支撑基本面,但政策依赖度和客户集中度构成潜在风险。

三、产品定价权及定价权种类

公司具备较强的技术壁垒和品牌定价权。作为全球轨交装备龙头(国内动车组市占率超50%),其“复兴号”系列代表国产技术标杆,专利数量行业领先(2024年新增专利2707项),并通过规模化生产降低成本 。定价权主要来源于:

产业链强势地位(b类):对上下游议价能力较强,上游通过集中采购控本,下游依赖其系统解决方案能力(如动车组高级修服务);

规模效应(c类):动车组等产品标准化程度高,量产摊薄固定成本;

产业链整合(d类):风电、储能等新业务与轨交技术协同,提升综合成本优势 。

客户黏性极高。国铁集团等大客户长期合作,且产品需匹配现有线路及维保体系,替换成本高;国际业务中“一带一路”项目(如雅万高铁)强化品牌粘性 。

定价权评分:8.5/10

理由:技术壁垒和规模效应巩固定价权,但部分新产业领域(如风电)面临市场化竞争。

四、成长分析

过去成长依赖行业增长(a)与市占率提升(b)。2019-2024年营收CAGR仅1.48%,但动车组高级修等后市场业务增速亮眼(2024年同比+25.2%),显示结构优化 。未来成长动力包括:

设备更新政策:老旧内燃机车替换空间大(存量7800台,超30年占比50%);

动车组高级修周期:2010-2017年投运动车组进入五级修高峰(2024年高级修订单453.6亿元);

国际化:2025年前三季度国际订单同比+36.55% 。

成长可持续系数(CZ)估计为0.6

理由:政策驱动需求具阶段性,行业增速可能放缓(铁路投资总量趋稳),但公司技术升级和国际化提供新空间,成长性较过去小幅提升。

新增产能与订单匹配度高。2025年前三季度合同负债334.11亿元(同比+20.45%),在手订单饱满;产能扩张聚焦智能化(如唐山智能工厂),与行业绿色化、数字化趋势一致 。

终极利润天花板约200亿元。假设国内轨交装备市场年需求稳定在3000亿元,公司市占率维持50%,净利率提升至7%(当前6.4%),则稳态利润约200亿元(较2024年123.88亿元有60%空间) 。

成长性评分:7/10

理由:短期政策与订单驱动明确,但长期天花板受制于行业规模,成长速度可能逐步收敛。

五、行业竞争度

波特五力分析显示行业壁垒高、竞争格局优:

行业内竞争:集中度高,中国中车国内市占率超50%,CR3超80% ;

潜在进入者:技术、资质和资本壁垒极高,新玩家难突破;

替代品威胁:低速磁浮等新技术未成熟,轨交仍是陆运主干;

上游议价能力:零部件供应商分散,公司通过集采控本;

下游议价能力:客户(如国铁集团)集中度高,但公司凭技术优势维持定价权 。

公司处于绝对龙头地位,全球轨交装备收入连续多年第一,垄断性与系统解决方案能力构成护城河 。主要竞争对手包括国际巨头西门子、阿尔斯通,以及国内部分细分领域企业(如中铁工业),但整体威胁有限 。

行业竞争度评分:9/10

理由:高壁垒和龙头地位保障盈利稳定性,但国际市场竞争加剧需关注。

六、财务质量分析

1. 资产质量分析

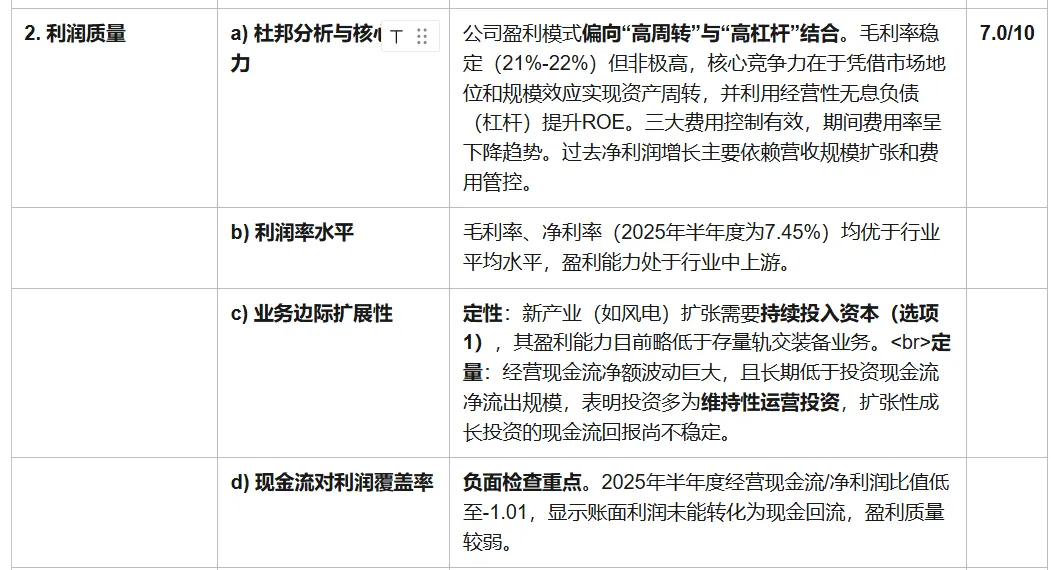

2. 利润质量分析

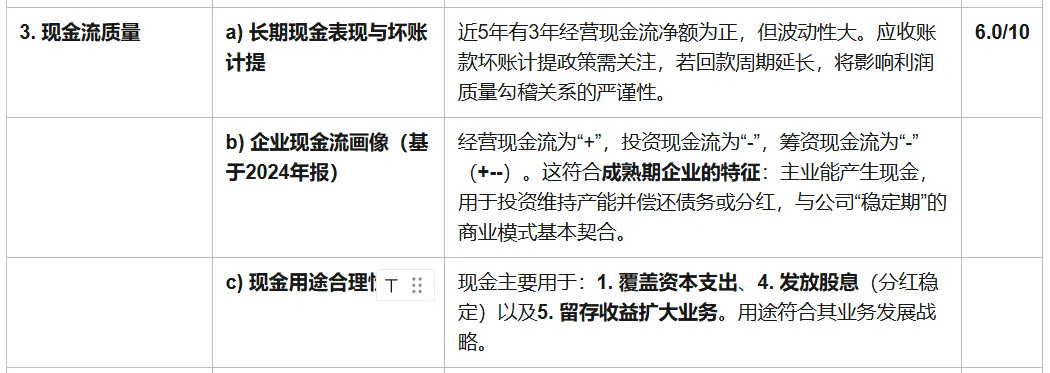

3. 现金流质量分析

4. 财务勾稽检查

主要疑点在于盈利与现金流的周期性背离。尽管有行业账期原因,但连续的、大幅的经营活动现金净流出仍需关注其背后的运营资金管理效率。75%

5. 财务质量综合得分

(资产质量6.5 + 利润质量7.0 + 现金流质量6.0) / 3 × 财务勾稽百分比75%=4.9

七、总结评分

八、企业估值

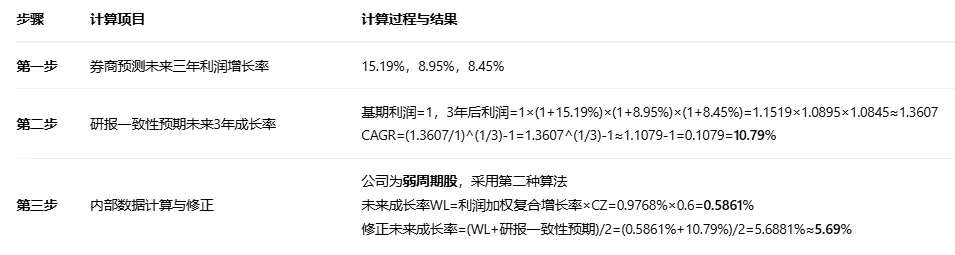

1. 未来成长率保守估算

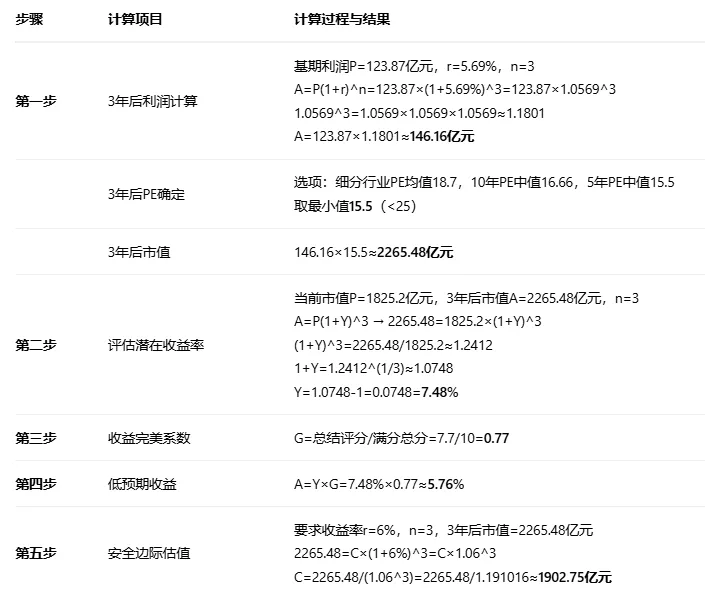

2. 3年后PE折现估值

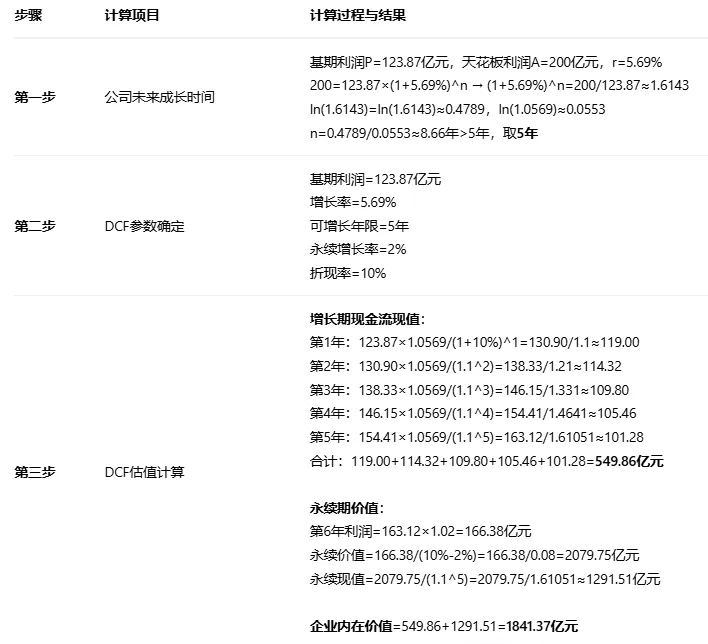

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

准备工作:完美系数G=0.77,估值下沿LOW=-18%/0.77≈-23.38%,估值上沿UP=18%×0.77=13.86%

第一步:公司好坏判定:完美系数0.77(0.6<0.77<0.8)→ 中公司

第二步:价格好坏判定:

5年估值偏离:-16.45%

10年估值偏离:-23.22%

PE折现估值偏离:(1825.2-1902.75)/1902.75=-4.08%

DCF估值偏离:(1825.2-1841.37)/1841.37=-0.88%

算数平均值=

(-16.45%-23.22%-4.08%-0.88%)/4=-44.63%/4=-11.16%

-11.16%在LOW(-23.38%)与UP(13.86%)之间 → 中价格

公司当前市值1825亿元,根据模型评估比两种估值1841亿和1903亿均便宜,综合估值评价-11.16%(0.89),相比估值便宜下限-23.38%(0.77),尚需要跌至86.5%附近(0.77/0.89)。即市值1579亿左右,股价5.5元(最近日2024-02,港股接近)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。