中天火箭作为航天科技集团第四研究院唯一上市主体,聚焦“小型固体火箭整箭+高性能材料+延伸应用”三大核心业务领域,构建起军民融合、双轮驱动的可持续发展格局。公司凭借不可替代的技术壁垒与稀缺资质优势,军工业务持续保持高速增长态势,同时前瞻布局商业航天、低空经济等新兴赛道,培育长期增长动能。

2025年受光伏行业周期性下行波动拖累,公司业绩出现阶段性亏损,当前估值呈现“高PB+高PS+负PE”的特征,充分反映出市场对其长期增长潜力的认可与对短期业绩承压的分歧。本文将全面拆解公司基本面、业务结构、核心竞争力及估值水平,结合行业发展趋势与公司战略规划,测算合理估值区间并给出针对性投资建议,为投资者决策提供专业参考依据。

一、公司基本情况

陕西中天火箭技术股份有限公司系航天科技集团第四研究院唯一上市平台,实际控制人为国务院国资委直属的中国航天科技集团有限公司,深耕航天军工与军民融合领域多年,具备深厚的技术积淀与优质的资源禀赋,是国家级专精特新“小巨人”企业、制造业单项冠军企业,核心竞争力突出。

1、基础信息

2002年8月2日成立,2020年9月25日于深圳证券交易所挂牌上市(股票代码:003009);实际控制人为国务院国资委直属的中国航天科技集团有限公司,第一大股东为航天科技四院(持股40.02%),为公司技术研发、项目获取提供坚实后盾。技术积淀上,公司累计拥有166项专利(含18项国防专利),建有全国首家省级民用火箭工程技术中心,核心掌握3000℃+高温耐烧蚀、2200℃陶瓷基复材喷管等关键核心技术。公司核心定位聚焦小型固体火箭整箭、高性能材料及延伸应用领域,致力于构建航天技术赋能多领域的产业生态,实现军民融合双轮驱动高质量发展。

2、主营业务

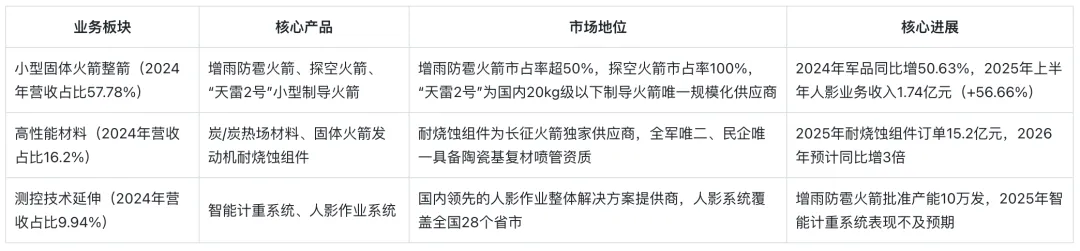

公司主营业务划分为三大板块,三者协同互补、形成全产业链布局:小型固体火箭整箭为核心支柱业务,高性能材料为技术延伸业务,测控技术延伸为补充业务。2025年,受炭/炭热场材料业务周期性下滑拖累,公司整体业绩出现阶段性亏损,但核心业务基本面未发生根本性恶化,长期增长逻辑保持稳健。

小型固体火箭整箭作为公司核心业务,核心产品涵盖增雨防雹火箭、探空火箭及“天雷2号”制导火箭,细分市场优势突出:增雨防雹火箭市占率超50%,探空火箭市占率达100%,“天雷2号”为国内20kg级以下制导火箭唯一规模化供应商。该板块2024年营收占比57.78%,整体毛利率20-30%,其中军工业务毛利率近38%;2024年军品同比增长50.63%,2025年上半年人影业务实现收入1.74亿元(同比+56.66%),毛利率达39.27%,增长韧性强劲。

高性能材料板块为技术延伸业务,核心产品为炭/炭热场材料与耐烧蚀组件,其中耐烧蚀组件为长征火箭独家供应商,公司具备陶瓷基复材喷管稀缺资质,核心掌握3000℃+高温耐烧蚀技术。该板块2024年营收占比16.20%,受光伏行业影响,2025年上半年毛利率降至-48.53%;2025年耐烧蚀组件订单达15.2亿元,2026年预计同比增长3倍。

测控技术延伸为补充业务,核心产品包括智能计重系统与人影作业系统,人影系统已覆盖全国28个省市,2024年营收占比9.94%;增雨防雹火箭批准产能10万发,2026年市占率预计超70%,仅2025年智能计重系统表现不及预期。

3、业务业绩变动说明(2025年)

结合公司2025年度业绩预告披露,全年预计实现营业收入7.5-8.5亿元,同比下降8.1%-18.9%;归母净利润预计亏损0.95-1.15亿元(上年同期盈利1.956亿元),扣非净利润预计亏损1.05-1.25亿元(上年同期盈利1.227亿元),基本每股收益预计为-0.61-0.74元/股。本次业绩亏损核心受两大因素拖累:一是炭/炭热场材料业务受光伏行业竞争加剧影响,产品价格持续下行,叠加存货跌价及固定资产减值计提,直接导致该板块亏损;二是智能计重系统及其他测控类产品的市场拓展、销售交付进度不及预期,进一步拖累公司整体利润表现。

二、核心竞争力分析

公司核心竞争力集中体现于技术壁垒、资质壁垒及全产业链生态优势三大维度,依托航天科技四院的资源支撑,形成难以复制的行业竞争格局,为长期可持续发展奠定坚实基础。

1. 技术壁垒(不可替代,优势显著)

高温材料技术:公司拥有20年炭/炭复合材料研发积累,核心掌握3000℃+高温耐烧蚀技术,成功突破高超音速武器热障涂层“卡脖子”难题,炭/炭材料成本仅为进口产品的50%,技术水平国内领先;同时具备2200℃陶瓷基复材喷管技术,产品性能对标国际先进水平,竞争力突出。

火箭技术:固体火箭发动机耐烧蚀组件为长征火箭独家供应商,技术具备不可替代性;掌握小型固体火箭总体设计核心技术,探空火箭、“天雷2号”制导火箭在对应细分领域形成技术垄断,市场优势显著。

军民融合转化:具备强大的航天技术跨界应用能力,可将火箭研发、高温材料等核心技术延伸至无人机、光伏、高端交通等多领域,构建“整箭+材料+新装备”多元技术布局,实现技术价值最大化。

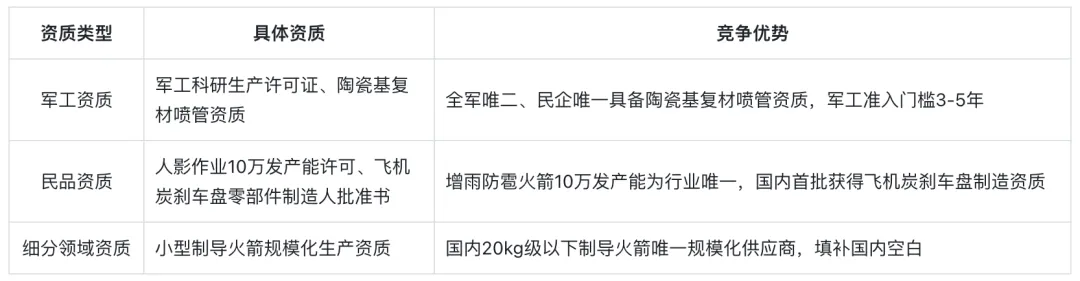

2. 稀缺资质壁垒(准入门槛高,竞争格局清晰)

公司具备稀缺的行业准入资质,准入门槛较高,竞争格局清晰:军工资质方面,持有军工科研生产许可证、陶瓷基复材喷管资质,作为全军唯二、民企唯一具备陶瓷基复材喷管资质的企业,军工领域准入门槛高达3-5年,竞争格局稳定;民品资质方面,拥有人影作业10万发产能许可、飞机炭刹车盘零部件制造人批准书,其中增雨防雹火箭10万发产能为行业唯一,人影业务市占率稳居首位,同时作为国内首批获得飞机炭刹车盘制造资质的企业,抢占国产替代先机;细分领域资质方面,具备小型制导火箭规模化生产资质,是国内20kg级以下制导火箭唯一规模化供应商,填补国内市场空白。

3. 全产业链与生态优势

全产业链覆盖:实现小型固体火箭整箭及延伸产品、发动机核心材料、测控技术全产业链布局,可提供一体化解决方案,有效降低运营成本,提升抗行业周期风险能力。

航天四院资源支撑:作为航天科技四院唯一上市平台,独享四院技术、人才、资产等资源优先整合权,结合航天科技集团2027年资产证券化率达50%的目标,具备优质资产注入预期,长期成长空间广阔。

客户资源优质:军工客户以国内核心国防单位为主,需求稳定;民品客户涵盖光伏龙头、各级气象部门、公安林业等领域,客户粘性高、市场认可度好,为业务持续发展提供保障。

三、未来增长潜力分析

公司短期业绩受民品业务周期性下滑拖累,但长期增长动力充足,核心依托军工业务高速增长、商业航天等新兴赛道爆发式发展,同时民品业务有望伴随行业复苏回暖,形成“军工+新兴+民品复苏”三重增长曲线,支撑长期价值提升。

1. 军工业务:高增长核心引擎,持续兑现增量

“天雷2号”制导火箭:成功适配翼龙2等无人机,核心客户订单调增1936万元,2024年军品业务营收占比达26.1%,毛利率接近38%,盈利水平显著高于民品,2026年预计保持50%以上增速,成为军工业务核心增长引擎。

探空火箭:市占率100%,深度配套国防科研与气象探测领域,需求稳定,可为公司提供持续现金流,保障整体运营平稳。

军品资质延伸:依托陶瓷基复材喷管等稀缺军工资质,持续拓展军工配套领域,稳步提升军品营收占比,目标2026年军品营收占比突破30%,增强盈利稳定性。

2. 新兴赛道:布局前沿领域,打开成长天花板

公司前瞻布局商业航天、低空经济、高端交通材料等新兴赛道,精准契合行业发展趋势,有效打开长期成长天花板:商业航天领域,核心布局耐烧蚀组件、上面级发动机、可回收火箭技术,与蓝箭航天深度合作,重点服务朱雀三号等项目,2026-2028年相关业务预计复合增速60%-80%,其中耐烧蚀组件订单2026年预计同比增长3倍;2026年Q1-Q2聚焦耐烧蚀组件集中交付,Q3-Q4推进上面级发动机关键节点落地,持续突破可回收火箭核心技术。

低空经济领域,布局“蜻蜂”1公斤级察打一体微型无人机,具备可折叠、便携、AI自主作战等优势,2026年订单预计突破520架,逐步进入公安、林业及军贸领域,有望实现爆发式增长;2026年Q1-Q2推进量产爬坡,冲刺500架订单目标,全年推进军贸资质申请,为出口奠定基础。

高端交通材料领域,布局碳陶刹车盘产品,具备轻量化、抗热衰退等优势,适配高端新能源汽车,可共用现有生产线降低投入;目前已通过多家客户验证,抢占国产替代份额,2025年获82个意向订单,2026年Q3-Q4预计实现批量订单落地,进入规模化盈利阶段。

3. 民品业务:传统优势稳固,静待复苏回暖

增雨防雹火箭:受益于《气象高质量发展纲要》推进及极端天气频发,需求确定性强,目前已覆盖全国28个省市,2026年市占率预计巩固至70%以上,持续贡献稳定现金流,支撑整体运营。

炭/炭热场材料:短期受光伏行业周期性波动拖累,业绩不佳;长期来看,伴随光伏行业复苏、产能优化及产品向航空、核电等高端领域拓展,有望逐步扭亏为盈,恢复增长动能。

四、当前估值水平分析(截至2026年1月29日)

受2025年业绩亏损影响,传统市盈率(PE)估值法失效,当前公司估值主要依托市净率(PB)、市销率(PS)两大指标衡量,整体呈现“高估值、强预期”特征,估值显著高于航天军工板块平均水平,充分反映市场对其长期增长潜力的认可。

1. 核心估值指标总览

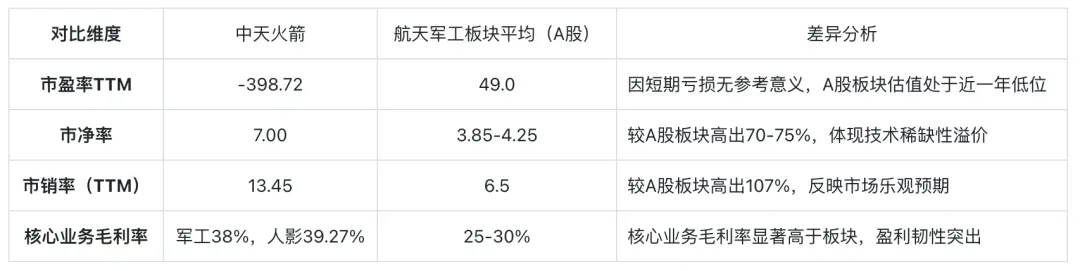

截至2026年1月29日收盘,公司核心估值指标具体如下:当前股价68.87元,较前一交易日下跌0.42%,总市值106.75亿元,对应总股本1.55亿股;市盈率(TTM)-398.72,因2025年前三季度及全年预计亏损,PE估值失效、无参考意义;市盈率(静)545.76,基于2024年盈利数据(1956.62万元)精准计算,受业绩周期性波动影响,参考价值有限;市净率(LF)7.00,显著高于航天军工板块平均水平(3.85-4.25倍),反映市场对公司资产质量及核心技术溢价的认可;市销率(TTM)13.45,远高于行业平均(6.5倍),体现市场对公司未来盈利恢复及新兴赛道增长的强烈预期;52周股价区间33.12-100.6元,近一年累计上涨74.97%、近三个月累计上涨29.86%,股价表现强势;筹码平均成本77.75元,当前股价低于平均成本,存在套牢盘抛压,短期股价波动风险上升。

2. 行业估值对比

公司估值与行业平均水平对比分析如下:市盈率(TTM)方面,公司为-398.72,A股航天军工板块平均49.0,受短期亏损影响,该指标不具备对比意义,当前A股航天军工板块估值处于近一年相对低位;市净率方面,公司7.00倍,较A股板块平均(3.85-4.25倍)高出70-75%,核心源于核心技术与稀缺资质带来的估值溢价;市销率(TTM)方面,公司13.45倍,较A股板块平均(6.5倍)高出107%,反映市场对公司军品高速增长及新兴赛道爆发的乐观预期;核心业务毛利率方面,公司军工业务38%、人影业务39.27%,显著高于A股板块平均(25-30%),盈利韧性突出,成本控制与盈利能力较强。

3. 合理估值参考区间

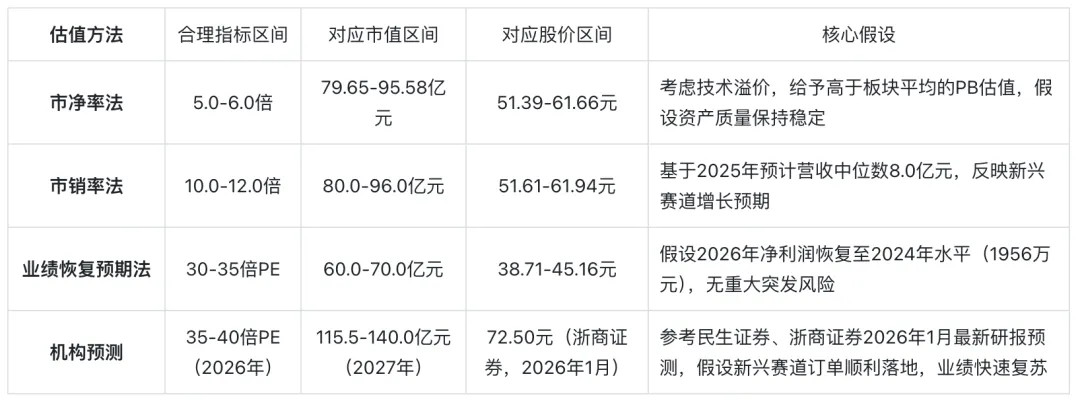

结合公司业务增长预期、行业估值水平及机构最新预测,采用市净率法、市销率法及业绩恢复预期法三种方法,测算公司合理估值区间如下:市净率法,考虑核心技术溢价,给予5.0-6.0倍合理市净率,对应市值79.65-95.58亿元、股价51.39-61.66元;市销率法,基于2025年预计营收中位数8.0亿元,结合新兴赛道增长预期,给予10.0-12.0倍合理市销率,对应市值80.0-96.0亿元、股价51.61-61.94元;业绩恢复预期法,假设2026年净利润恢复至2024年水平(1956万元)、无重大突发风险,给予30-35倍合理市盈率,对应市值60.0-70.0亿元、股价38.71-45.16元;机构预测方面,参考民生证券、浙商证券2026年1月最新研报,假设新兴赛道订单顺利落地、业绩快速复苏,给予2026年35-40倍市盈率,预计2027年市值115.5-140.0亿元,浙商证券给出目标价72.50元。

4. 估值驱动与风险提示

估值驱动因素:核心包括五方面,一是军工业务高速增长,“天雷2号”等核心产品订单充足、盈利突出;二是商业航天、低空经济等新兴赛道快速发展,公司布局前瞻、增长预期强烈;三是航天科技集团资产证券化率提升目标明确,公司作为航天四院唯一上市平台,具备优质资产注入预期;四是核心技术不可替代,稀缺资质形成高准入门槛,估值溢价显著;五是民品业务伴随光伏行业复苏有望回暖,盈利恢复预期较强。

估值核心风险:主要包括五方面,一是2025年业绩亏损导致估值与基本面背离,若业绩恢复不及预期,面临估值回调风险;二是光伏行业波动持续,可能进一步拖累炭/炭热场材料业务,影响盈利恢复进度;三是新兴业务处于布局阶段,技术成熟度、订单落地进度存在不确定性,可能导致增长预期不及市场预期;四是军工订单获取与交付存在波动,短期内难以完全对冲民品下滑影响,业绩复苏进度不确定;五是航天领域技术迭代快,若研发投入不足,可能丧失核心技术优势,影响估值稳定性。

五、投资结论与建议

1. 核心结论

中天火箭作为航天科技集团第四研究院唯一上市平台,具备不可替代的核心技术壁垒与稀缺行业资质,核心军工业务高速增长确定性强,商业航天、低空经济等新兴赛道布局契合行业趋势,长期增长潜力显著。当前公司处于阶段性调整周期,2025年业绩亏损主要受光伏行业周期性波动拖累,核心业务(军工、人影)基本面未发生根本性恶化,随着新兴赛道订单落地、民品业务复苏,2026年有望确认业绩拐点。估值方面,当前呈现“高溢价、强预期”特征,反映市场对其长期价值的认可,但短期需重点警惕业绩亏损、估值偏高、新业务拓展不及预期等风险。

2. 投资建议

短期(1-3个月):谨慎观望

重点跟踪2025年年报、2026年一季报业绩预告,核心关注炭/炭热场材料业务亏损收窄情况、军工订单交付进度及“蜻蜂”无人机订单落地情况,等待业绩拐点明确后再行布局,规避短期股价波动风险。

中期(3-6个月):逢低布局

若军品业务持续保持高增速、新兴赛道订单落地顺利(如“蜻蜂”无人机量产爬坡达标、耐烧蚀组件按期交付),且估值回调至合理区间(对应前文测算的48.39-61.66元股价区间),可逢低布局。此时业绩复苏确定性进一步增强,估值与基本面逐步匹配,既能享受军工业务增长的红利,也能布局新兴赛道的爆发潜力,同时规避短期估值偏高的风险;布局后重点跟踪季度业绩披露、军品订单新增情况及民品业务亏损收窄进度,动态调整持仓比例。

长期(6-12个月及以上):坚定持有

伴随军品业务持续放量、新兴赛道(商业航天、低空经济、高端交通材料)逐步进入规模化盈利阶段,民品业务(炭/炭热场材料)随光伏行业复苏扭亏为盈,公司业绩将实现持续高增长,军品营收占比有望突破30%。叠加航天科技集团资产证券化率提升带来的优质资产注入预期,核心技术壁垒与稀缺资质的估值溢价持续凸显,长期成长天花板持续打开。若机构预测的2026年业绩复苏目标顺利兑现,股价有望向浙商证券给出的72.50元目标价靠拢,坚定持有可充分享受公司长期价值提升的红利,适合长期价值投资者布局。