一、核心观点:重塑渠道,掌控价值链

伯恩斯坦的分析师认为,贵州茅台正迎来一个极具吸引力的投资机遇。其核心逻辑在于,公司正在通过一系列深刻的渠道变革,即“新动态合约”模式,从根本上重塑其价值链,并重新夺回对终端价格和渠道利润的掌控权。

报告指出,随着飞天茅台(下文简称“飞天”)的批价企稳回升,以及高端白酒市场的逐步复苏,茅台的这一系列主动性变革,将使其能够更持续地分享价值链中的高额利润,有效防范未来的投机泡沫,并显著提升其商业模式的质量与稳定性。

二、价格企稳与渠道变革的初步成效

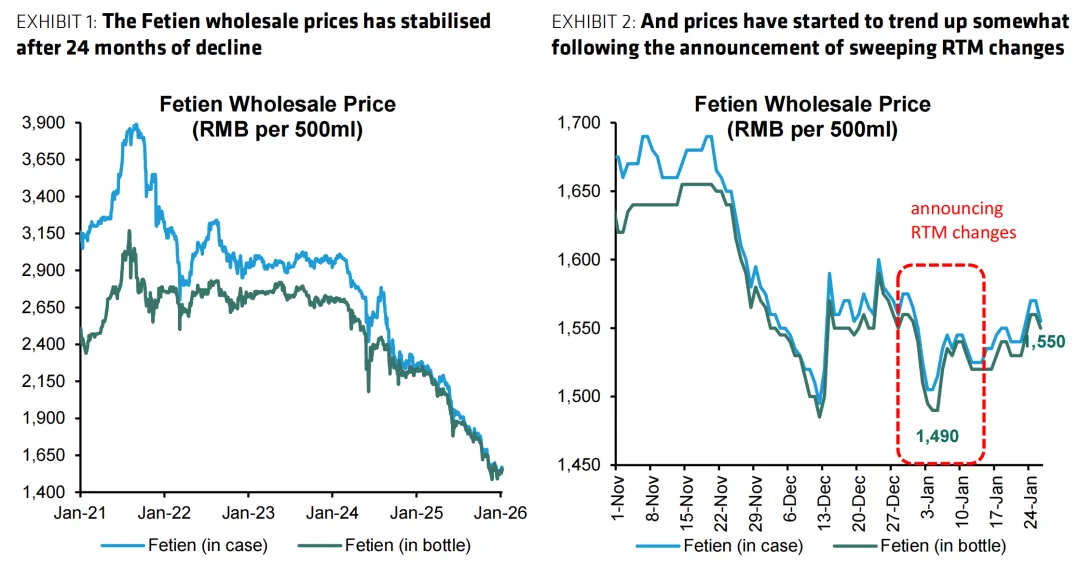

市场最为关注的飞天批发价,在经历了长达23个月的持续下滑后,已于2025年12月中旬触底企稳。从图表1 (EXHIBIT 1) 中可以看到价格的长期走势。更值得注意的是,自公司在12月底至1月初宣布进行渠道市场(RTM)的重大变革以来,飞天批价已开始呈现温和的上涨趋势,如图表2 (EXHIBIT 2) 所示。这一积极的市场反馈,被视为对茅台新政的初步认可,也为股价提供了向上的催化剂。

二、“新动态合约”:利润分配机制的再平衡

本次变革的核心在于,茅台计划用一种新的“动态合约”来取代传统的经销商配额制度。在新机制下,公司可以根据市场动销(sell-through)情况,动态调整对经销商的发货量和出厂价。

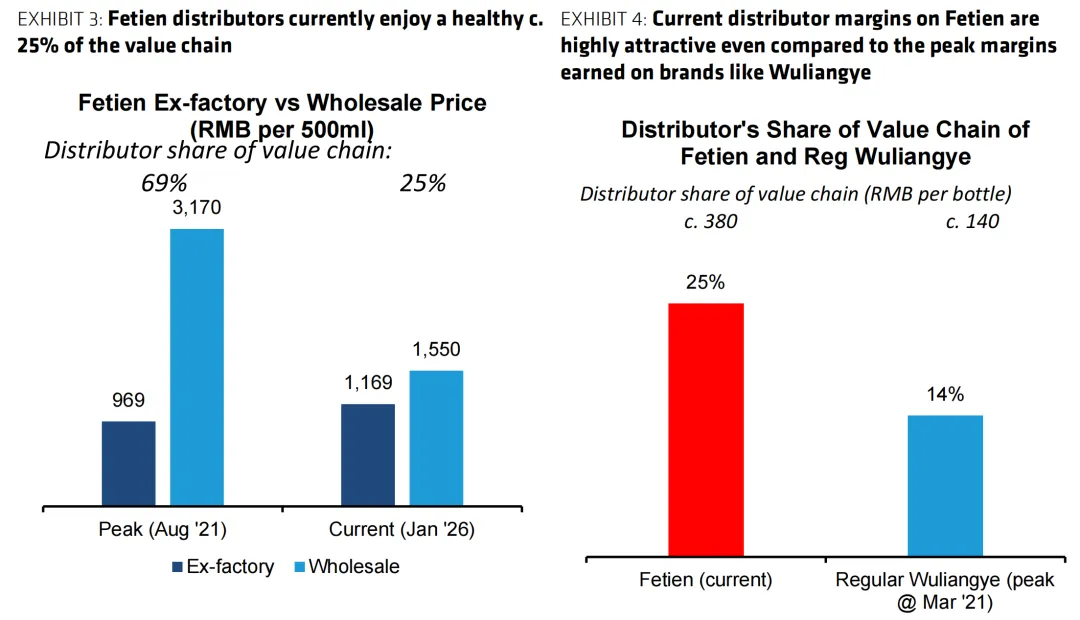

这一举措的底气,来源于茅台渠道依然丰厚的利润空间。根据报告测算,当前飞天渠道的毛利水平约为25%。图表3 (EXHIBIT 3) 显示,尽管这一比例远低于2021年8月高达69%的峰值,但与竞争对手相比依然极具吸引力。例如,图表4 (EXHIBIT 4) 中展示了五粮液普五经销商在2021年3月利润率达到峰值时也仅为14%。强大的品牌力与渠道利润优势,使得经销商除了接受茅台的“合理利润”安排外,几乎别无选择。

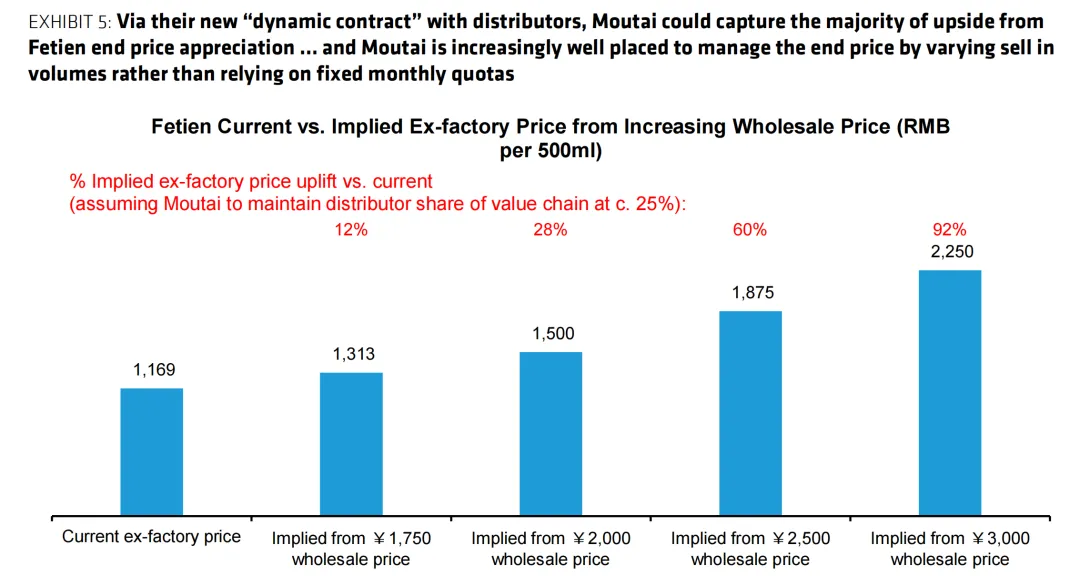

这一新模式的深远影响在于,未来终端价格上涨所带来的大部分增值收益,将不再像过去一样主要由渠道和投机者攫取,而是将通过出厂价的动态调整,直接传导至茅台公司的利润表。图表5 (EXHIBIT 5) 做了一个情景测算:假设茅台将渠道利润率稳定在25%,如果未来飞天批价从当前的1,550元/瓶回升至2,000元/瓶,那么茅台的出厂价有望提升28%之多。

四、“i茅台”与库存管理:掌控价格的关键工具

为了实现对价格的有效调控,茅台手中有两张关键的“王牌”:

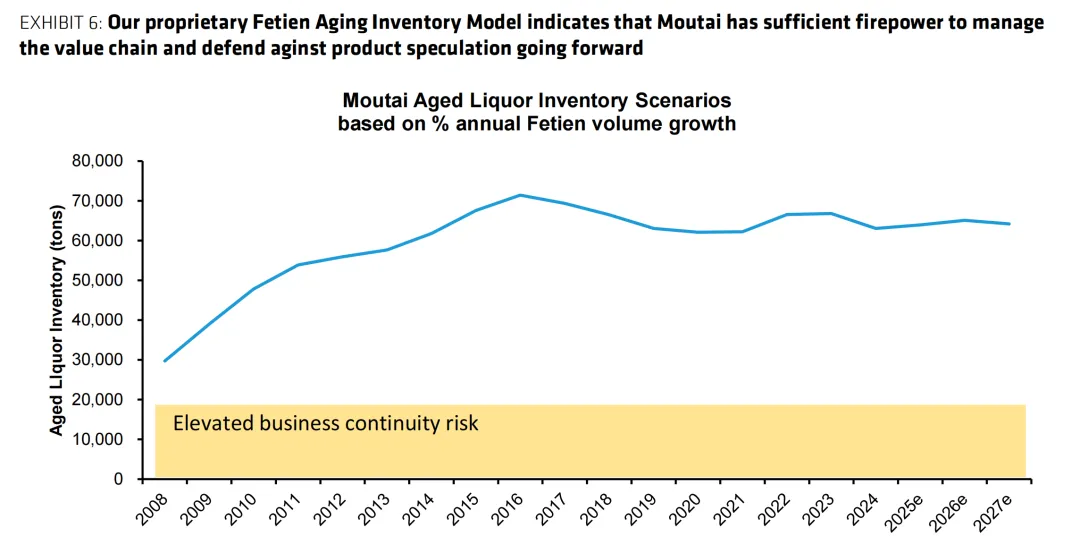

庞大的年份基酒库存: 伯恩斯坦通过其专有模型测算,茅台拥有巨量的陈年基酒库存,预计到2027年底将达到约6.4万吨(图表6, EXHIBIT 6)。这为公司提供了充足的调节能力,使其能够灵活调控市场供给,平抑价格波动。

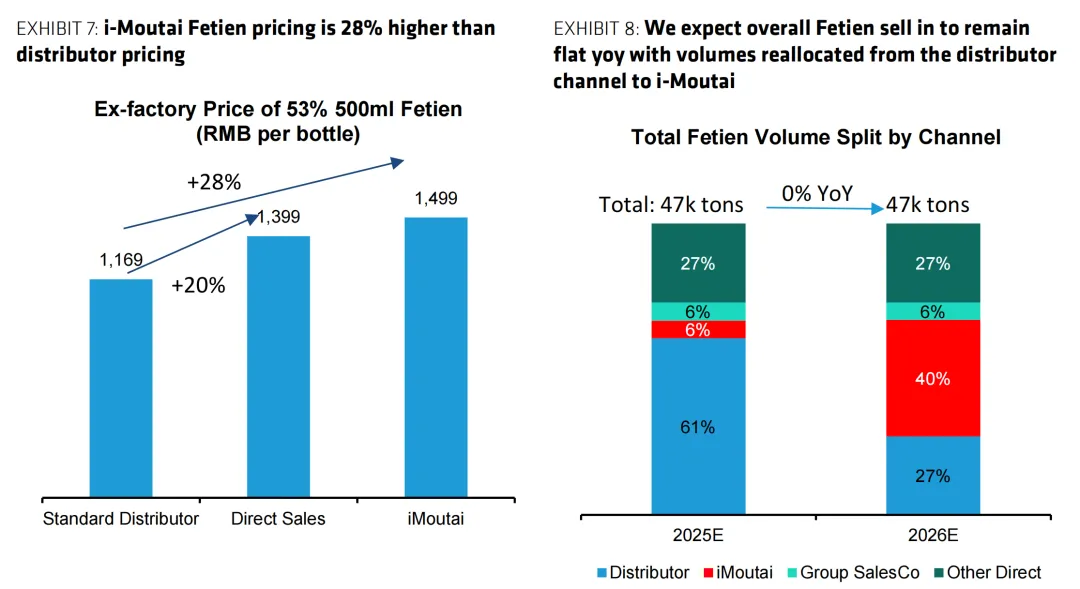

i茅台直销平台(DTC): i茅台不仅是销售渠道,更是连接终端消费者、测试价格弹性、动态调控投放量的战略工具。报告指出,通过i茅台销售飞天的出厂价,比传统经销商渠道高出约28%(图表7, EXHIBIT 7)。公司计划在2026年保持飞天总供应量大致稳定的前提下,将部分原属于经销商的配额转移至i茅台平台,这将直接优化公司的收入结构和利润率。图表8 (EXHIBIT 8) 预测了这一渠道的销量占比变化。

自飞天在i茅台上线以来,平台的日活跃用户数从约200万飙升至1000-1200万,这充分证明了终端消费需求的强劲与健康。

此外,公司对高端非标产品的管理也采取了类似策略。通过主动削减30%-50%的发货量,近期以“生肖·蛇茅”为代表的高端产品批价已出现显著反弹,渠道库存压力得到缓解。

五、估值分析:具备吸引力的投资价值

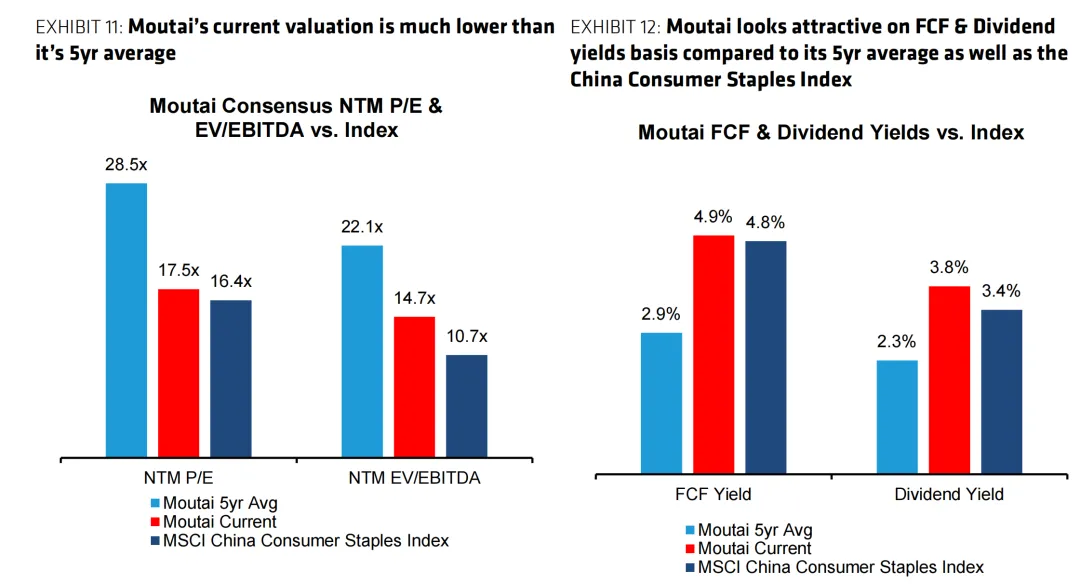

报告最后从估值角度进行了分析。当前茅台的动态市盈率(NTM P/E)为17.5倍,企业价值/息税折旧摊销前利润(NTM EV/EBITDA)为14.7倍,均显著低于其过去五年的平均水平(图表11, EXHIBIT 11)。

与此同时,公司的自由现金流(FCF)收益率和股息率(分别为4.9%和3.8%)则接近过去五年的高点(图表12, EXHIBIT 12 及 图表14, EXHIBIT 14)。从历史估值区间的角度看,目前的估值水平处于低位,具备较高的安全边际和吸引力。

六、总结

伯恩斯坦认为,贵州茅台正在经历一次意义深远的商业模式升级。通过对渠道体系进行结构性改革,并有效运用i茅台和库存管理工具,公司正从一个被动的价格接受者,转变为价值链的积极管理者和主导者。这一系列变化,结合当前已企稳回升的市场环境和具备吸引力的估值水平。因此,维持“跑赢大盘”评级。

进入后免费获取该研报」