(报告发布日期:2026-01-26)

核 心 要 点/事 件 概 览

“模组+终端+平台”一体化布局,AI深度融合定义智能终端新范式。公司以通信、定位、AI等技术应用为核心,基于自研全制式无线通信模组,为物联网众多应用场景提供智能终端产品及配套解决方案,破解物联网碎片化挑战。公司“端云一体”架构已深度集成DeepSeek大模型,通过本地化部署构建垂直领域知识图谱,将AI能力具体落地为智能客服、自然语言交互等,显著提升产品运营效率与场景智能化水平,为“车-路-云”一体化等复杂应用提供坚实技术底座。

海外业务实现质效双升,智能车载与支付硬件协同出海。公司前瞻性全球化战略成效卓著,2025年上半年海外营收2.00亿元(同比+25.96%),且毛利率同比提升0.88个百分点至29.41%,显示增长质量。智能车载终端不仅在非洲、东南亚、西亚等市场站稳脚跟,更成功切入某海外知名车企供应链,开始接触欧洲、美国、沙特等高端市场;智能支付硬件协同财付通等头部客户,在印度、越南等高增长移动支付市场实现商业化落地,有望驱动增长。

智能睡眠终端爆发增长,打造第二成长曲线。公司智能睡眠业务从2023年1007.87万元迅速放量至2024年1.99亿元,增幅达1871.25%,推动公司向高端物联网领域升级。通过供应集成高精度传感器的智能床罩整机硬件,公司深度绑定海外高端客户,积极配合客户完成在中国地区的产品认证等工作。此外,在其他新兴物联网领域,公司积极拓展十余个新兴物联网场景,孵化了电子学生证、智能穿戴设备等多款产品,展现出较强的生态拓展潜力。

财务表现验证成长弹性,多业务线共振驱动未来高增长。公司盈利弹性开始释放,2025年前三季度归母净利润同比增长33.95%,单三季度增速高达64.42%。各业务线增长路径清晰:智能车载受益于政策驱动的存量替换与出海;智慧出行组件绑定头部客户共享增长;智能睡眠终端正处爆发期;智能支付硬件随客户出海复苏。

投资建议:公司凭借独特的“端云一体+AI”垂直一体化模式,在物联网终端领域构筑了优势。当前,成熟业务出海突破、新兴业务爆发增长、盈利弹性开始释放,三重动力形成共振。我们预计……

风险提示:行业政策变化风险、原材料价格波动风险、技术迭代落后风险、市场竞争加剧风险、下游需求不及预期风险、贸易摩擦及汇率波动风险。

一、公司情况

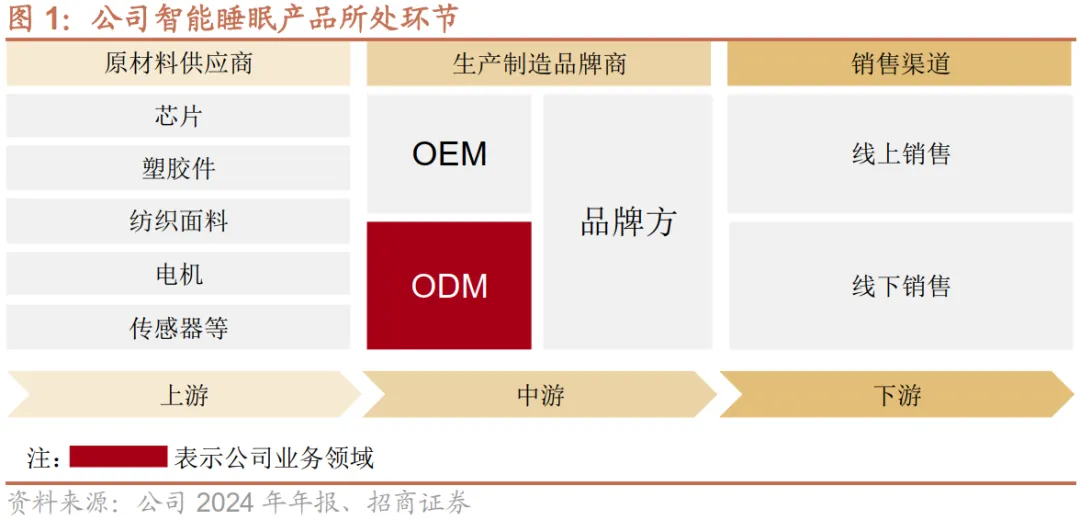

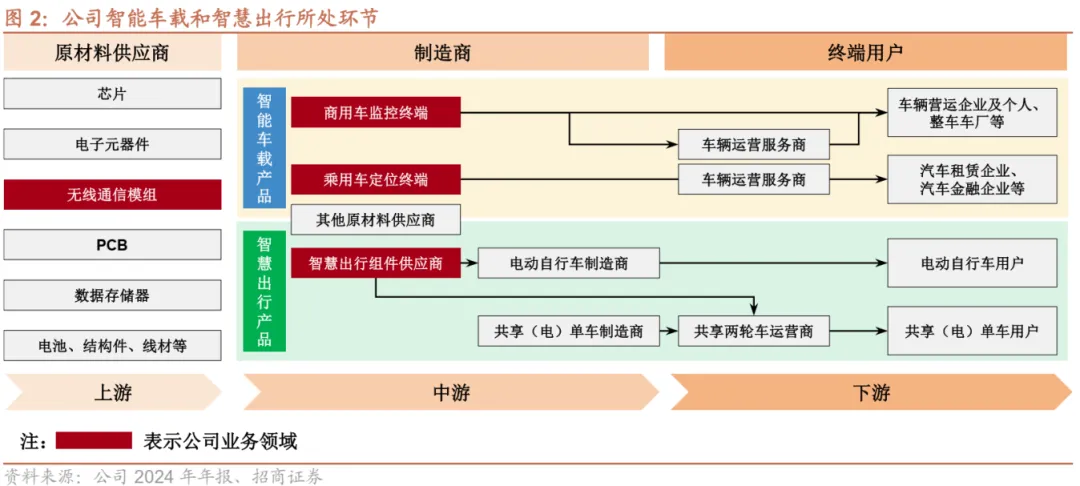

1、业务领域

2、产业环节

博实结处于物联网产业链核心位置。上游对接芯片、电子元器件、电池、PCB等原材料供应商,通过自研无线通信模组实现核心部件自主可控,搭建起“模组+终端”垂直整合优势;下游覆盖智能交通、智慧出行、智能支付等多领域,客户包括三一重工、哈啰出行、财付通等行业龙头,同时借助海外市场开拓进一步拓宽下游应用边界,形成从核心部件研发到终端产品交付、场景化解决方案落地的完整产业链布局。

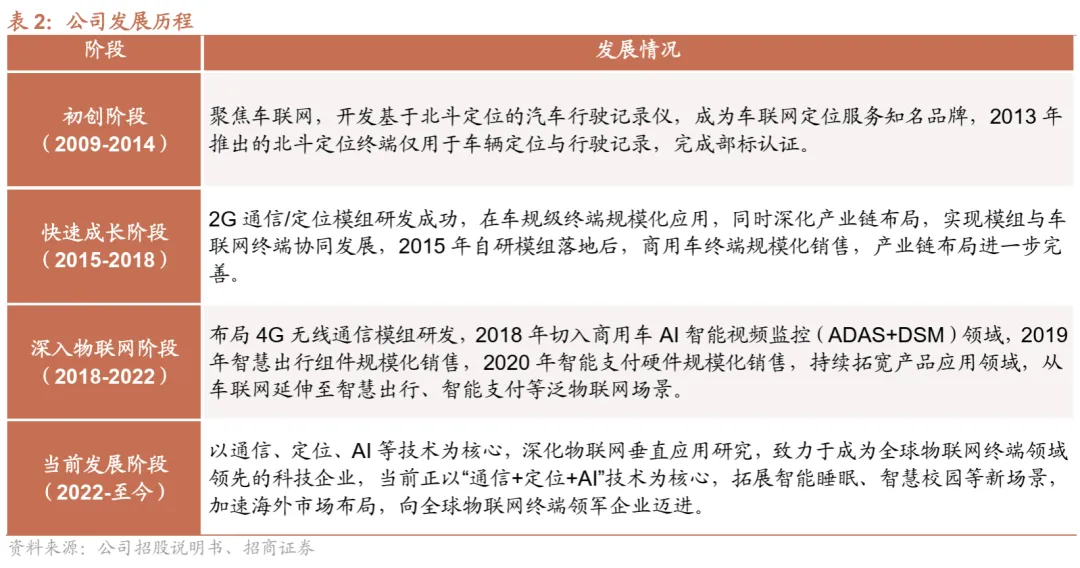

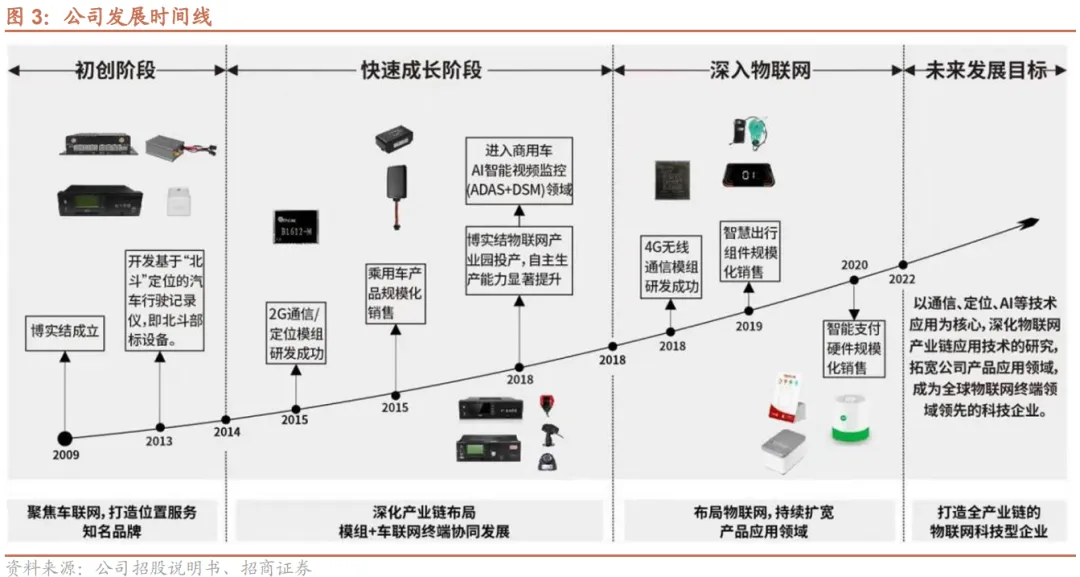

3、发展历程

博实结自2009年成立以来,以技术迭代、产品拓展、场景延伸为脉络,历经四阶段演进(初创阶段、快速成长阶段、深入物联网阶段、当前发展阶段)实现从车联网单点突破到物联网多场景布局的跨越。

4、股东情况

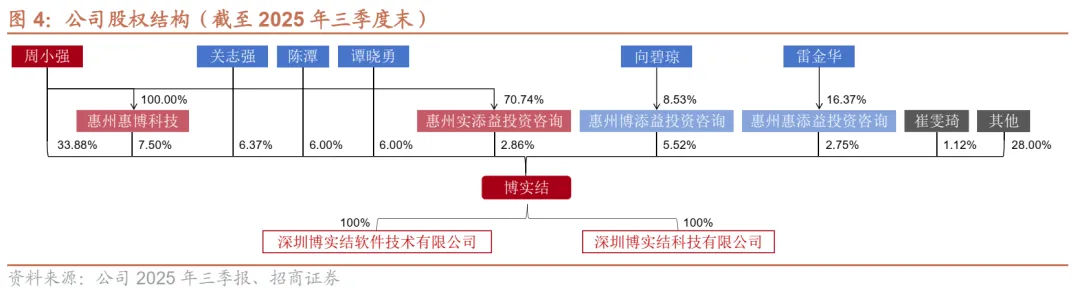

博实结股权集中,管理层持股比例较高。截至2025年第三季度末,公司的控股股东、实际控制人为周小强先生,直接持股比例为33.88%。从直接持股比例看,由副总经理向碧琼作为执行事务合伙人的投资咨询企业博添益持有5.52%的股份,由财务总监雷金华作为有限合伙人的投资咨询企业惠添益持有2.75%股份。前十大股东中自然人股东关志强(职工代表董事、原供应链服务中心总监)、陈潭、谭晓勇(董事、原事业部总经理)、崔雯琦分别持有公司6.37%、6.00%、6.00%、1.12%的股份,管理层持股比例较高。

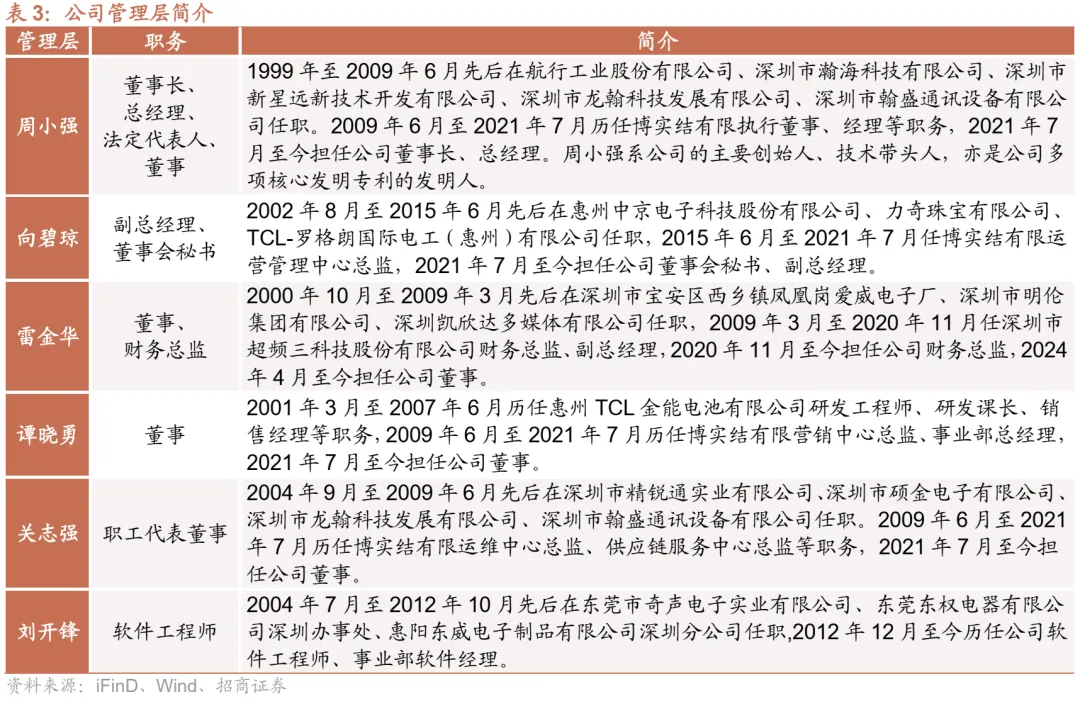

博实结管理层呈现多元互补特点。成员兼具丰富行业及公司任职经验,专业背景覆盖管理、财务、法律、电子信息等领域,年龄分布合理。核心成员稳定性强,独立董事具备专业资质,团队结构兼顾实操经验与专业监督,助力公司高效运营。

5、财务表现

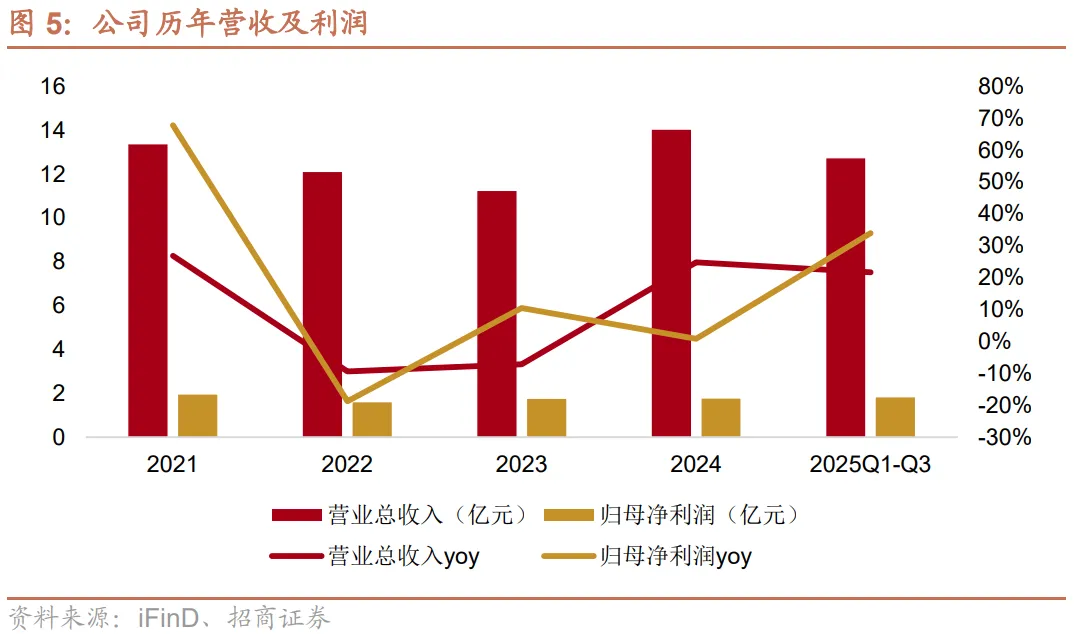

截至2025年三季度,博实结财务表现稳健增长,营收与利润规模同步扩张。2025年前三季度,公司实现营业总收入12.72亿元,同比增长21.66%,其中单三季度营收4.67亿元,同比增长24.31%,增速较上半年进一步提升;前三季度归母净利润为1.80亿元,同比增长33.95%,其中单三季度归母净利润为7269.05万元,同比增长64.42%;前三季度扣非后归母净利润为1.61亿元,同比增长28.57%,其中单三季度扣非后归母净利润为6703.71万元,同比增长65.81%,盈利弹性显著释放。

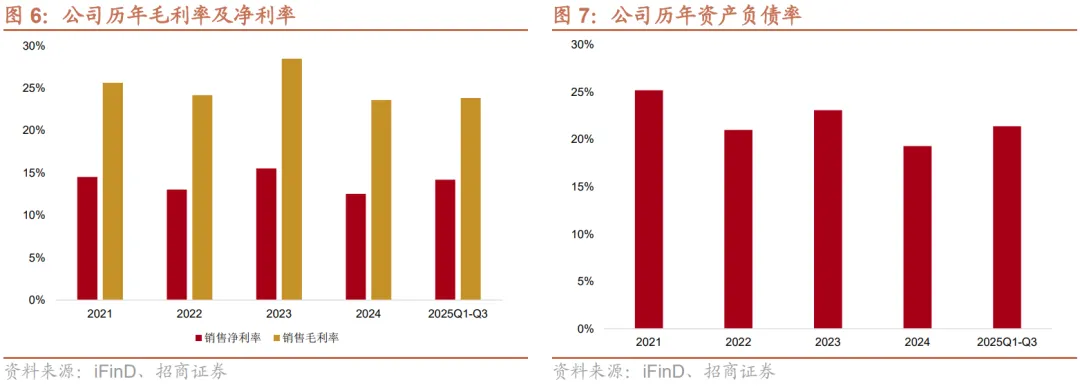

从盈利质量与财务结构看,博实结毛利率与偿债能力表现亮眼。2025年前三季度,公司销售毛利率为23.84%,同比增长0.54个百分点,规模效应下成本管控成效初显;前三季度销售净利率为14.19%,同比增长1.30个百分点,盈利效率进一步改善。资产负债结构健康,2025年三季度期末总资产为26.91亿元,同比增长14.43%,归属于上市公司股东的所有者权益为21.15亿元,同比增长7.43%。此外,2025年前三季度经营活动产生的现金流量净额为2.23亿元,同比增长71.57%,现金流充裕度提升,为业务拓展提供坚实支撑。

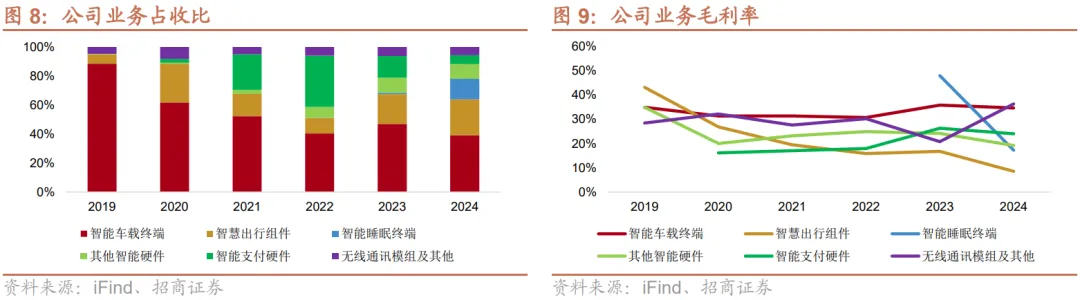

分业务贡献来看,2025年上半年博实结核心业务与新兴业务协同发力,营收结构呈现多元发展特征。

智能车载终端收入为3.12亿元,同比增长16.73%,占比38.80%,毛利率为34.51%,同比下降1.56个百分点。

智慧出行组件收入为2.29亿元,同比增长39.26%,占比28.42%,毛利率为9.34%,同比增长0.25个百分点。

智能支付硬件收入为0.40亿元,同比下降13.05%,占比4.94%,毛利率为19.38%,同比下降5.16个百分点。

其他智能硬件收入为1.87亿元,同比增长20.86%,占比23.20%,毛利率为19.00%,同比下降0.35个百分点;其中智能睡眠终端2024年营收近2.00亿元,2025年上半年持续放量。

无线通信模组及其他收入为0.37亿元,同比下降1.19%,占比4.62%,毛利率为34.46%,同比增长7.45个百分点。

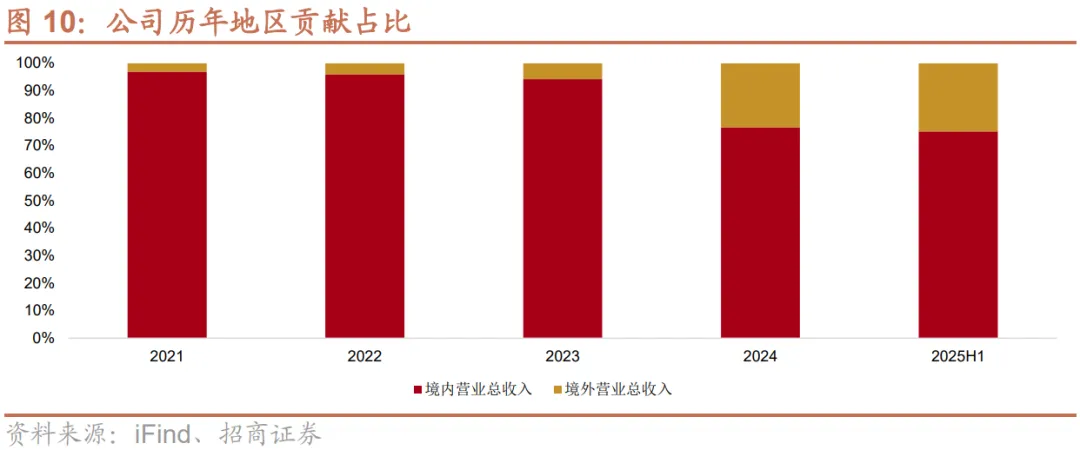

从地区收入构成看,2025年上半年博实结内销仍为营收基本盘,但出口业务表现更为亮眼。

内销实现收入6.05亿元,占总收入75.19%,同比增长18.37%,主要依托智能车载终端的存量替换需求,以及智慧出行组件在头部客户中的份额提升,但受市场竞争等因素影响,内销毛利率同比下降2.10个百分点至20.89%。

出口实现收入2.00亿元,占总收入24.81%,同比增长25.96%,且毛利率同比增长0.88个百分点至29.41%。这一增长得益于海外战略的落地,智能车载终端已经进入非洲、中亚、土耳其等市场并在逐渐接触欧美市场,智能睡眠终端目前收入100%来自欧美高端市场,智能支付硬件也在东南亚移动支付市场实现放量,成为公司重要增长引擎。

二、行业情况

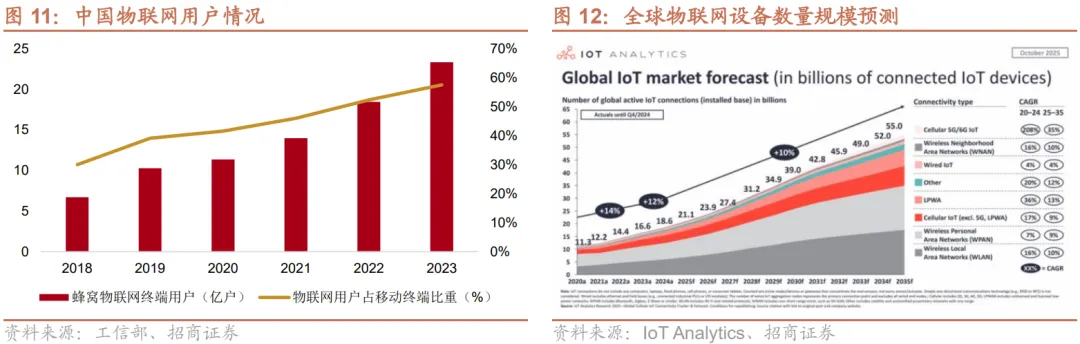

全球物联网行业正处于高速增长通道。根据财富洞察,2024年全球物联网市场规模为7144.8亿美元,预计该市场将持续增长到2032年的40623.4亿美元。根据未来智库,中国物联网市场近年来保持高速增长态势,产业规模持续扩大,市场规模从2012年的2911亿元增长至2023年的3.6万亿元,年复合增长率超过20%,展现出强劲的发展势头。

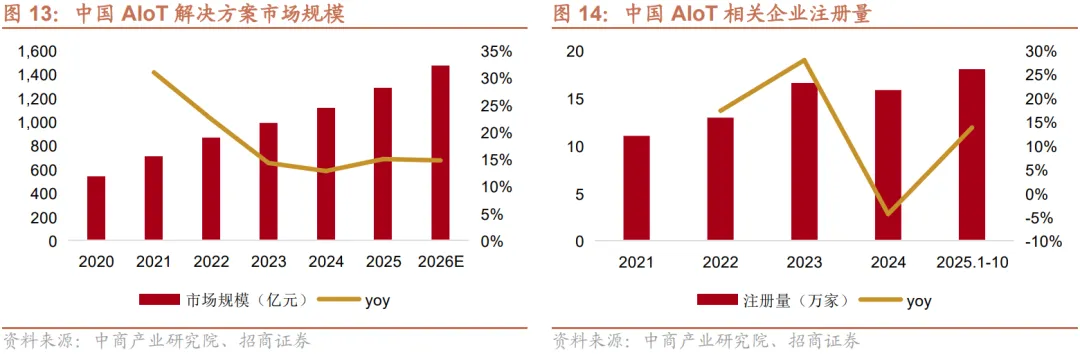

设备连接量的爆发式增长是规模扩容的核心支撑。根据IoT Analytics,2025年全球在用物联网设备数量预计达211亿台,同比增长14%,其中Wi-Fi、蓝牙、蜂窝网络设备分别以32%、24%、22%的份额成为主流连接技术。

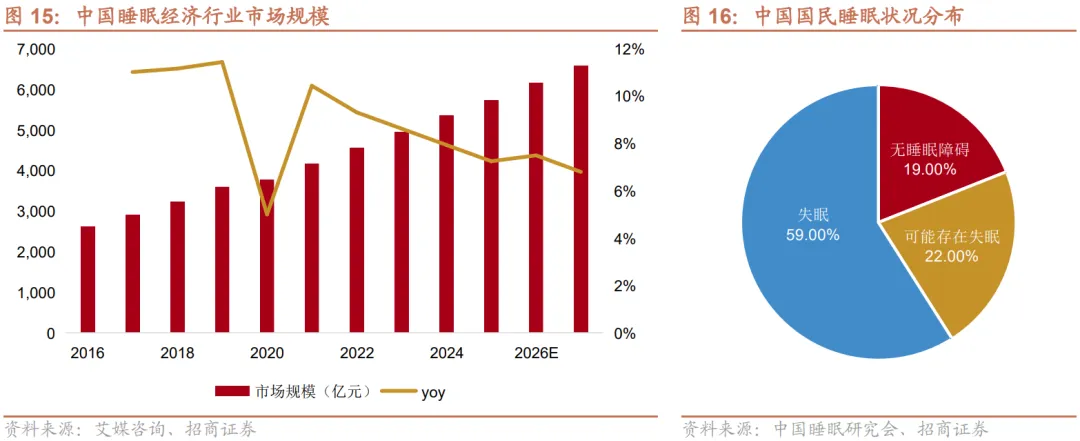

AIoT作为人工智能与物联网深度融合的解决方案,核心在于解决业务问题、创造新价值,其市场与企业规模正同步快速扩张。根据中商产业研究院,中国AIoT解决方案市场规模从2020年的541亿元增至2024年的1119亿元,年均复合增长率达19.92%,预计2025年将达1287亿元、2026年将达1477亿元。政策驱动与技术融合推动行业发展,根据企查查,2024年相关企业注册量15.88万家,2025年10月底达18.08万家,呈现爆发式增长态势。

物联网下游应用高度碎片化、持续扩张,博实结战略性聚焦智能交通、智慧出行、智能睡眠和智能支付等关键领域,抓住细分市场增长机遇。

1、智能睡眠

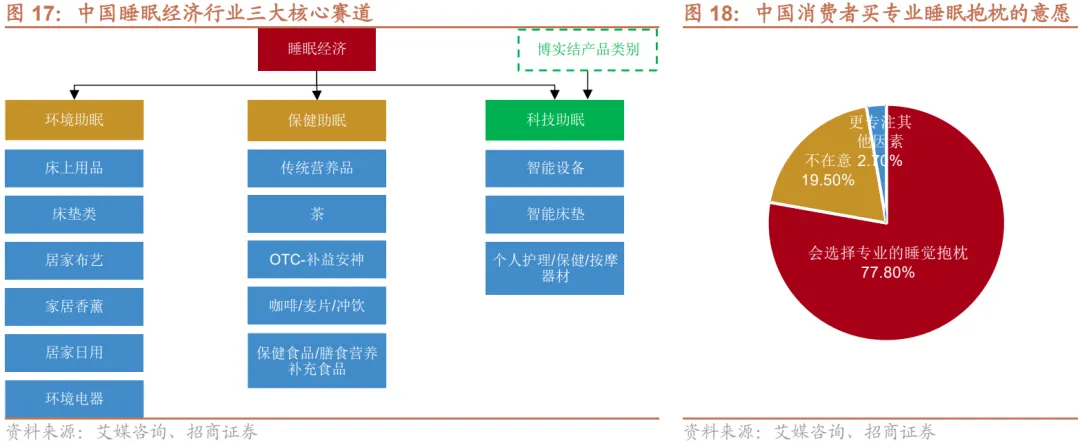

中国睡眠经济正处高速增长期且需求基础坚实。根据艾媒咨询,中国睡眠经济市场规模预计从2023年的4955.8亿元增长到2027年的6586.8亿元。据中国睡眠研究会统计,超八成国民偶尔或经常受睡眠困扰,59%存在失眠症状,同时消费主体呈现明显年轻化特征,有失眠问题的消费者中年龄为22-40岁的占比达80.9%,年轻人因工作压力大、睡前使用手机久等导致睡眠问题高发,且更倾向专业、智能助眠产品,推动市场向年轻化、智能化方向发展。

行业目前已形成覆盖多元需求的三大核心赛道,即环境助眠、保健助眠以及科技助眠,且行业未来发展方向清晰。据艾媒咨询和任拓统计,56.8%的消费者会选择购买家居家纺类产品以改善睡眠质量,更愿意购买专业睡眠抱枕的消费者占77.8%,这促进科技助眠赛道增速达90%,其中智能手环、睡眠监测仪等设备增速达117%,可满足消费者精细化睡眠管理需求。随着社会整体对睡眠健康重视程度加深,更智能、更人性、更专业的睡眠产品受到诸多消费者推崇。未来,科技推动助眠产品创新、消费主体年轻化以及产品消费升级等将成为行业发展趋势。

2、智能车载

在汽车行业向智能化、网联化深度转型的浪潮下,智能车载市场正经历从“软件定义”到“AI定义”的核心变革,技术演进聚焦全域智能与深度交互。核心技术呈现多维度突破,5G车规级模组、卫星通信、毫米波雷达等技术广泛应用,高算力智能座舱方案支持多屏融合、端侧AI大模型部署,实现语音交互、场景预判等情感化体验。未来,具身智能成为重要发展方向,国产化芯片与平台适配、跨领域技术协同,将推动行业向更高效、安全的智能出行形态升级。

汽车市场的持续回暖,为智能车载产品提供了庞大且稳定的需求基本盘。根据中国汽车工业协会,2024年中国汽车产销均超3100万辆,同比分别增长3.7%和4.5%,其中新能源汽车产销也均超1280万辆。

车载终端市场借智能网联汽车与政策东风持续增长,核心涵盖定位、监控等细分产品。定位终端依托GPS等实现实时定位等功能,根据QY Research,2023年全球车载GPS定位器市场销售额为4.9亿美元,预计2030年达6.2亿美元,年复合增长率为3.5%;监控终端集成多硬件与算法,监测车辆全状态,根据CINNO Research,2023年中国乘用车摄像头搭载量为7200万颗,2025年将超1亿颗,2023~2025年的年复合增长率为17%。

3、智慧出行

中国智慧出行行业在政策支持与消费需求双重驱动下蓬勃发展,市场规模持续扩容,共享单车与共享电单车两大核心业态分工明确、协同增长。根据智研咨询,2023年中国共享单车市场规模达351.28亿元,头部品牌竞争格局稳固,用户调研显示美团以64.52%的市场占比领跑。根据艾瑞咨询和艾媒咨询,共享电单车近些年也逐渐成为新宠,2024年底在中国投放约713万辆,覆盖31个省级行政区,与共享单车共同构成智慧出行的核心增长极,预计将推动共享经济整体规模在2025年达134437亿元。

用户需求与行业趋势呈现鲜明特征,16-34岁中青年为核心用户群体,集中于中低线城市,偏好便捷、环保、高性价比的出行方式。据艾媒咨询和艾瑞咨询的用户调研统计,共享单车用户周使用频率3-4次占比达43.43%,共享电单车用户周使用频率2次及以上占比高达八成,便宜、方便、安全以及环保是用户关注的首要因素。未来,行业将向智能化、绿色化、精细化运营方向演进,技术创新与用户体验升级成为竞争关键。

4、智能支付

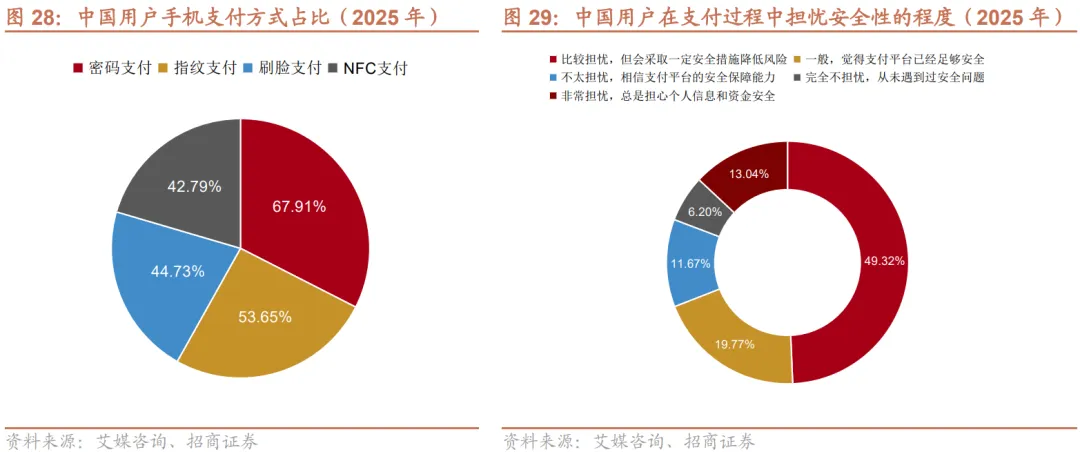

中国智能支付行业已进入成熟发展阶段。根据艾媒咨询,2024年中国移动支付市场交易规模达563.7万亿元,线下支付场景渗透率极高,大型商超、便利店、餐饮门店成为用户使用频率最高的三大场景。根据移动支付网,中国移动支付行业呈现支付宝与微信支付双寡头格局,2023Q3二者合计占据超94%的市场份额,在零售、餐饮行业广泛应用,推动支付流程高效化,收款云音箱、云播报打印机等配套设备也逐步普及。

智能支付行业正朝着智能化、国际化、多元化方向演进,用户对跨境支付便捷化、区块链支付解决方案的需求最为迫切。技术层面,5G、AI与物联网的深度融合推动支付向智能化升级,据艾媒咨询的用户调研统计,刷脸支付、NFC支付等新兴方式虽当前市场占比尚低,但凭借便捷性与安全性优势,展现出强劲的增长潜力。同时,行业在快速发展中仍面临安全挑战,近七成(69.29%)的用户关注平台的支付安全性。未来,随着跨境支付、个性化服务等领域的拓展,智能支付将进一步迭代优化。

三、核心优势

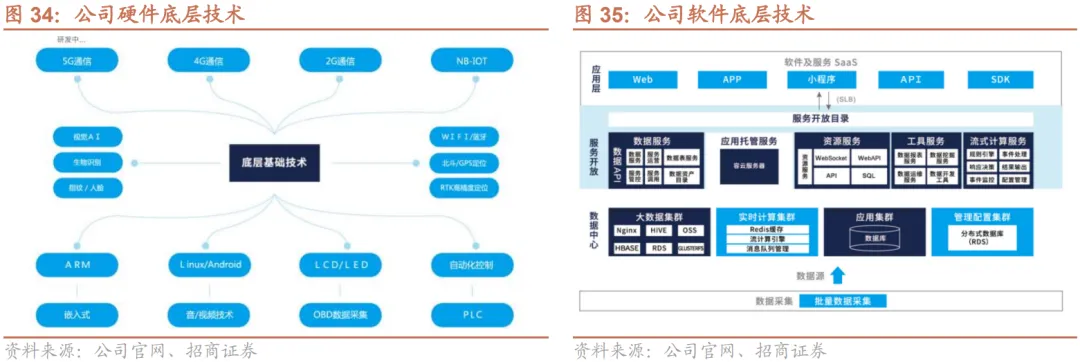

“模组+平台+终端”一体化架构是博实结应对物联网碎片化挑战的核心方案,构建起从硬件到服务的完整链路。该架构以自研模组为连接根基,标准化云管平台为智能中枢,场景化终端为数据入口,形成协同闭环。云平台整合AI模型等核心模块,快速响应差异化需求;终端聚焦核心场景采集数据,反哺算法优化,实现技术与场景的深度耦合。

自研无线模组是架构的技术基石,以“标准化+定制化”模式破解场景适配难题。博实结已实现2G/3G/4G/NB-IoT等主流通信制式模组自研量产,通用模组保障批量供应效率,定制化模组通过协议优化、硬件调整满足细分场景需求。模组的自主可控不仅降低终端适配成本,更保障数据传输的稳定安全,为后续AI能力落地提供可靠连接支撑。

软硬件协同发展是博实结构建产品品质的核心支撑。硬件端,公司深耕底层技术,通过持续打磨提升终端产品的稳定性与数据采集精度,筑牢数据入口根基;软件端,依托终端触达用户的优势,对大批量采集的场景数据深度分析,不断强化数据应用与算法优化能力。这种“硬件采集-数据分析-软件迭代-硬件升级”的闭环,既为客户提供了高质量产品与优质体验,又有效缩短研发周期、降低技术风险,显著提升综合竞争力。

此外,博实结与DeepSeek等AI大模型进行了深度融合,通过技术耦合构建起覆盖研发、业务、服务的全链条AI能力底座。公司已完成DeepSeek-R1-671B的本地化部署,同步接入博云车联、博云视控两大核心云平台,即依托本地化部署实现数据安全隔离与成本优化,又借助大模型能力突破传统物联网“重感知、轻智能”的局限。这种融合并非简单技术叠加,而是通过构建垂直领域知识图谱、优化多模态数据处理逻辑,将AI能力深度嵌入智能交通、智慧出行等核心场景,成为技术竞争力的关键支撑。

总结来看,博实结以“模组+平台+终端”一体化架构为核心,凭借自研全制式模组筑牢连接根基,通过软硬件协同闭环夯实产品品质,深度融合DeepSeek大模型构建全链条AI能力底座,形成“端云一体+AI赋能”的核心竞争力。架构协同实现从硬件到服务的完整链路,模组自主可控保障数据安全高效传输,软硬件迭代闭环优化产品体验与研发效率,AI大模型则突破场景智能边界。多维度技术深度耦合,既破解物联网碎片化难题,又赋能智能交通等核心场景,为公司持续领跑AIoT赛道奠定坚实基础。

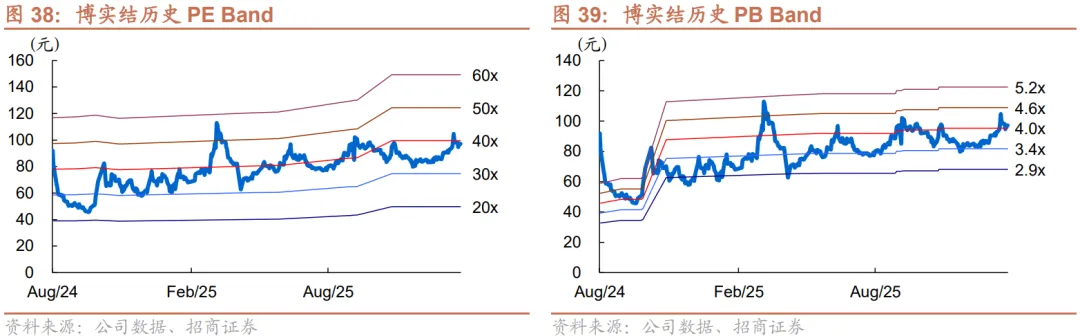

四、盈利预测

……

五、风险提示

行业政策变化风险:公司核心业务智能车载终端聚焦智能交通领域,该领域发展与工信部、交通运输部等部委的产业政策高度绑定,当前政策持续推动交通运输业信息化、智能化转型并强化安全管理要求。若未来监管政策标准调整,公司未能及时适配新的政策要求,或未能满足新增的安全、技术规范,将直接影响产品合规性与市场准入,对经营业绩产生不利影响。

原材料价格波动风险:公司物联网终端产品的生产依赖芯片、电子元器件、电池、PCB、结构件及线材等核心原材料采购。若上游供应链出现供应紧张、产能短缺等情况,或受市场供需变化、大宗商品价格波动等因素影响,导致原材料采购价格持续上涨,将直接增加公司主营业务成本,进而压缩盈利空间,对业务盈利能力造成压力。

技术迭代落后风险:物联网行业技术更新迭代速度较快,智能交通、智慧出行、智能支付等核心应用领域新技术、新工艺持续涌现,对企业的研发能力、技术预判能力及产业化落地能力提出较高要求。若公司未能准确把握行业技术发展趋势,对关键技术动态、新产品研发方向判断失误,或未对具备市场潜力的技术投入充足研发资源,又或者前沿物联网技术出现革命性突破而公司未能及时跟进掌握,可能面临技术落后风险,进而丧失市场竞争优势,甚至被行业淘汰。

市场竞争加剧风险:物联网智能化硬件行业市场化程度高、参与者众多,市场竞争充分。随着行业市场空间持续扩大,预计将吸引更多竞争者入局,可能导致市场竞争进一步加剧。行业竞争加剧可能引发价格战、客户争夺等情况,进而影响公司的市场份额与产品定价能力,对经营业绩产生不利影响。

下游需求不及预期风险:公司产品需求受下游行业技术演进、产业政策导向、宏观经济周期及国际形势等多重因素综合影响。若未来宏观经济增速放缓、下游行业投资收缩,或技术应用落地进度不及预期,导致下游客户需求疲软,将直接影响公司产品的市场销量,进而对行业整体及公司业绩造成冲击。

贸易摩擦及汇率波动风险:公司业务呈全球化布局,海外收入占比逐步提升,海外市场拓展已成为重要增长引擎。若全球贸易摩擦升级,出现关税增加、贸易壁垒强化等情况,将影响产品海外市场准入与盈利水平;同时,汇率大幅波动可能导致公司海外收入折算产生汇兑损益,增加财务风险,对整体经营稳定性造成不利影响。