作为我美股第一大仓位的个股,过去两年也有对特斯拉的一些分析一部分已经应验:

目前对特斯拉最大的误解,就是仍将其视为一家电动车公司。

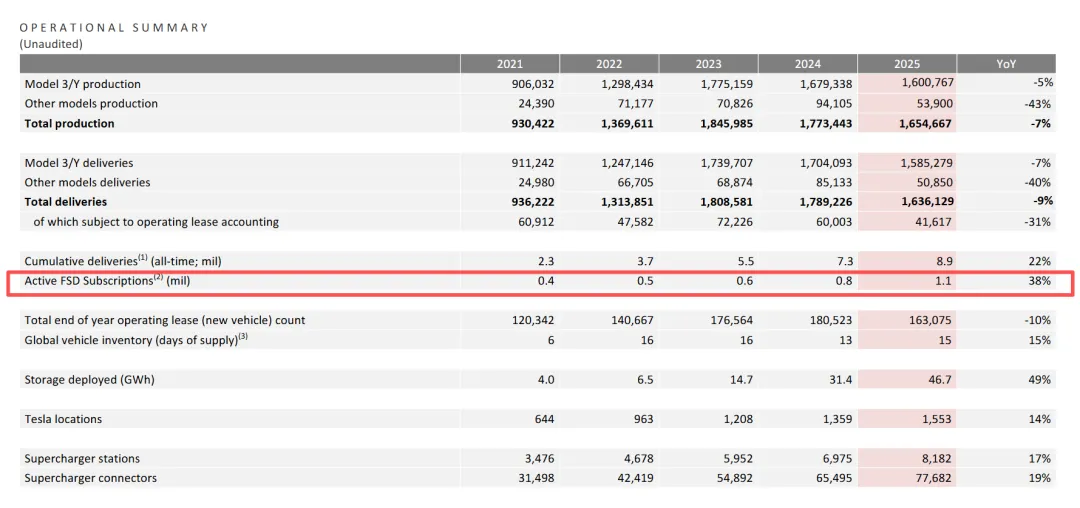

在 2025 年第四季度财报中,这一误读正被数据无情拆解。如果只看交付量,-9% 的年增长率确实难言乐观;

我们之前在:市盈率重回 2000 年巅峰,我们离泡沫破裂还有多远?--从市盈率看美股 中提到:市盈率高,是(正规)市场对未来高增长的定价;

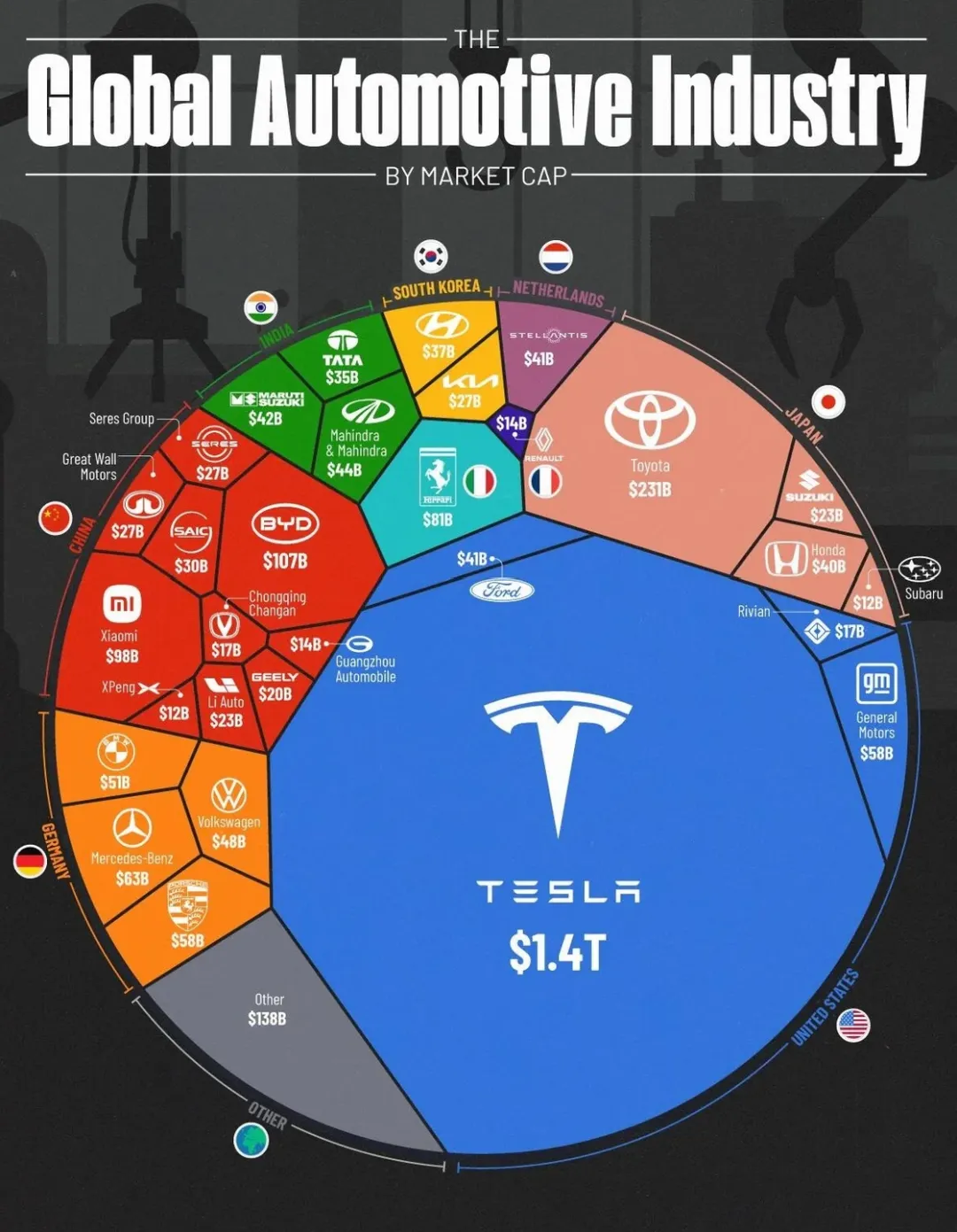

特斯拉市值超过全球其他所有车企之和,不是资本对特斯拉未来电动车销量的定价,而是对特斯拉颠覆式创新,带来需求爆发的定价:

当市场还在纠结汽车毛利率、卖了多少辆时,我们应该聚焦的是:特斯拉正通过 FSD(监督式) 的全球渗透与 Robotaxi 的闭环试行,开启新的增长曲线:这才是决定未来特斯拉股价的核心因素:

分析特斯拉 2025 年第四季度及全年财报,必须跳出传统汽车制造业的估值框架。

本季报最核心的信号在于:特斯拉正以前所未有的力度,完成从电动车制造商向 AI 与能源生态巨头 的深度转型。

资本支出的“豪赌”:AI 军备竞赛的降维打击

市场目前最大的分歧点在于特斯拉极其激进的投资指引。公司预计 2026 年资本开支(CapEx)将超过 200 亿美元,相较于 2025 年的 85 亿美元实现了翻倍式跃升,远超市场此前 110 亿美元的预期。

这种规模的投入预计将产生约 81 亿美元的现金消耗,但这并非无谓的资源浪费,而是特斯拉正在物理世界 AI 领域构筑一道无人能及的护城河。

这些资金将核心流向超算中心与 AI 算力基建,支撑其自动驾驶逻辑从“实验代码”向“规模资产”转换。

软件驱动的商业范式:FSD 订阅制的全面渗透

2025 年是特斯拉商业模式的分水岭。公司通过全面推行 FSD 订阅制,成功将硬件交付转化为长期现金流入口。截至 2025 年底,FSD 活跃订阅用户已达 110 万,同比增长 38%,约占累计交付量的 12%。

为了彻底切换至 SaaS(软件即服务)模式,特斯拉计划于 2026 年 2 月 14 日起在美国停止销售一次性买断选项,转为纯月费模式。

这种转型在财报中已显现出独特的生态溢价:在佛罗里达等地区,FSD 的使用频率直接挂钩保费折扣,形成了一种“开得越多、保费越省”的正向闭环,部分高频用户的保费减免甚至足以完全抵消订阅费。

这也是(保险)资本用真金白银押注特斯拉自动驾驶比人类更加安全,这也是衡量一个自动驾驶是否真正安全的标准;

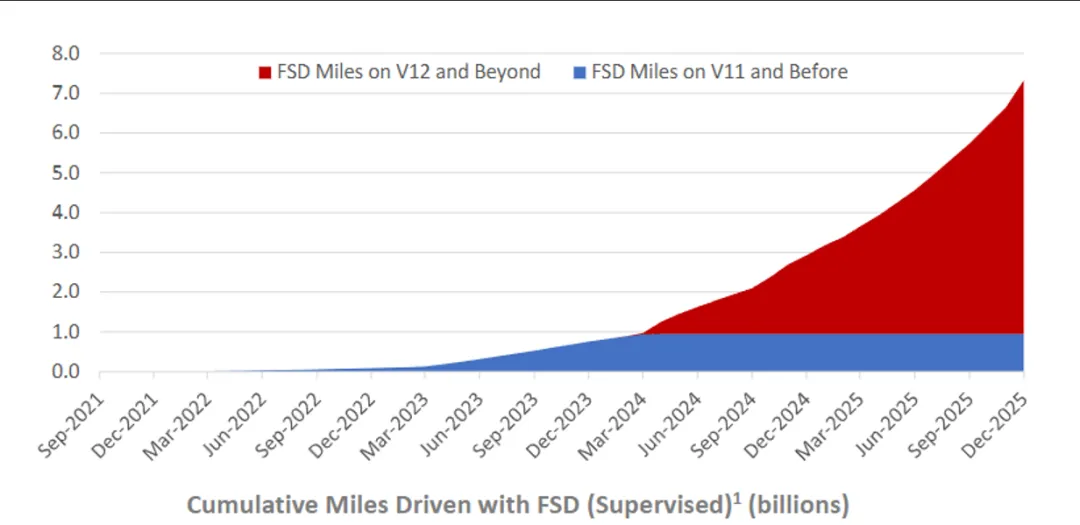

70 亿英里:数据复利带来的技术质变

财报中最为硬核的指标是 FSD 累计行驶里程的爆发式增长。截至 2025 年底,该数字已突破 70 亿英里,仅 Q4 一个季度就贡献了 10 亿英里的增量。

从里程分布图看,V12 及其后续版本的斜率近乎垂直,这验证了端到端神经网络架构的统治力:更类人的驾驶表现激发了更强的用户使用意愿,进而产生更庞大的训练数据。

马斯克此前界定的“完全无人化”门槛约为 100 亿英里,目前 70% 的完成度意味着特斯拉正处于量变引发质变的临界点。

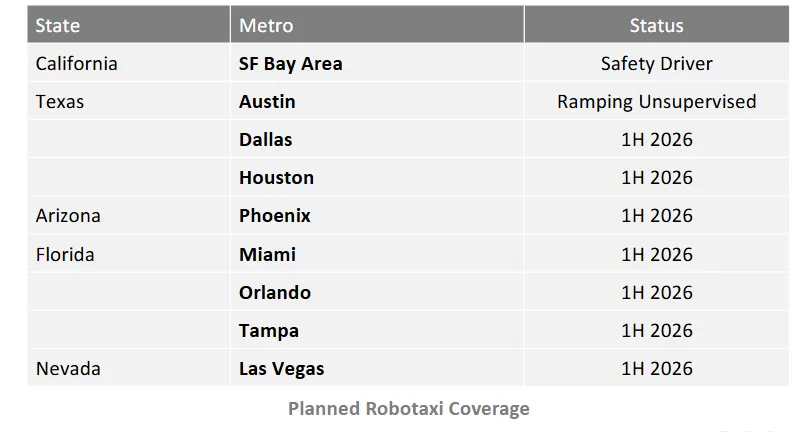

Robotaxi 不再是远期愿景

在奥斯汀和旧金山,特斯拉车队规模已超 500 辆。最关键的突破发生在 2026 年 1 月,奥斯汀运营车辆正式开启移除安全监督员的完全无人驾驶试运行。

从 2025 年 6 月试点以来,付费里程从不足 2 万迅速攀升至 65 万英里,这种指数级增长验证了商业闭环的开启。

依托目标 $0.30/英里 的极致单车成本,一旦 2026 年上半年服务扩展至迈阿密、拉斯维加斯等 7 个核心城市,这种高频、低边际成本的业务模式将彻底重塑特斯拉的毛利结构,完成从“资产制造”向“服务分发”的终极跃迁。

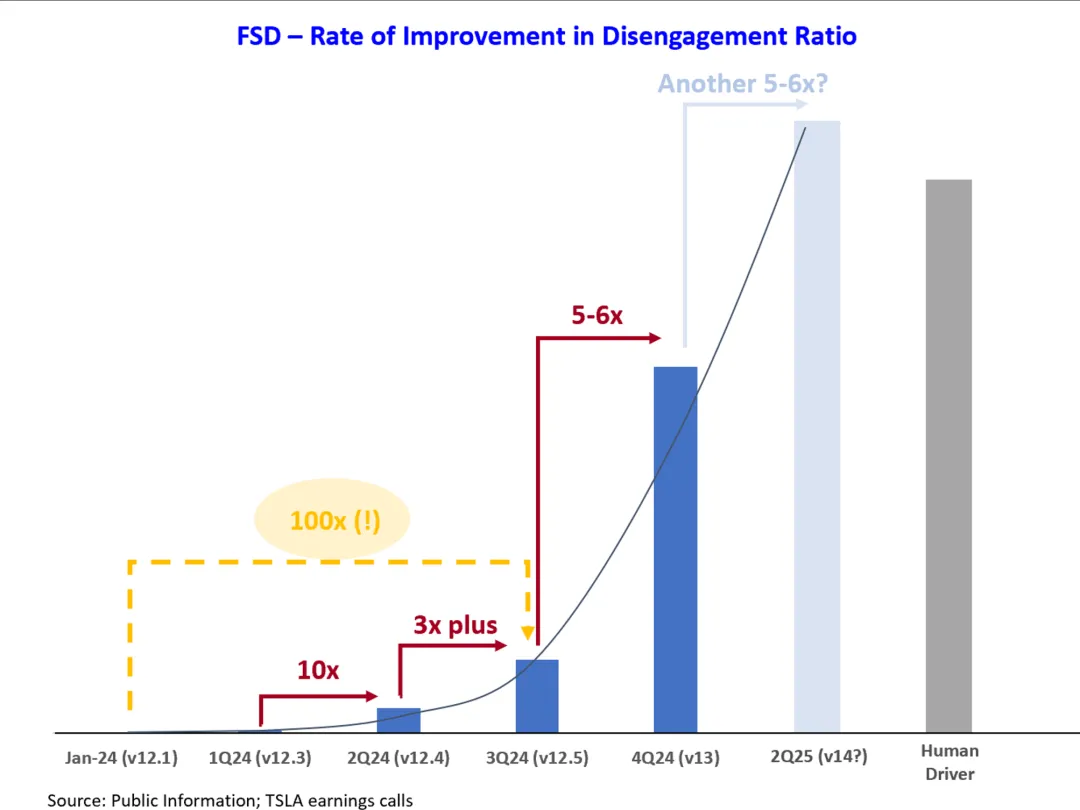

接管率改善的“奇点”:1,000 倍的跨越

根据特斯拉披露的最新数据,FSD 的进化速度已呈现出非线性的爆发:

加速进化: 从 v12.1 到即将大规模推送的 v13,mpci 经历了从 50 英里、5,000 英里到预估过万英里的跃迁。这种 1,000 倍的性能提升,仅仅用了不到两年的时间。

版本代差: v12.4 相比 v12.3 提升了 5–10 倍,而 v13 在训练模型规模上再次实现了一个数量级的扩张。这意味着 FSD 已经从“解决 90% 的场景”进入了“攻克 99.9% 极端长尾场景”的阶段。

对比人类司机的安全基准,我们可以看到自动驾驶落地的必然性:

人类基准: 美国平均每行驶 55 万英里才会发生一起“被报告的事故”,而轻微的小擦碰约每 6 万英里发生一次。

2025 年第二季度,FSD 的安全性正式超过人类司机。

体感差异的真相: 许多用户反馈“想要接管”的频率高于数据,这其实是“驾驶位责任感”带来的心理偏差。

正如坐在 Waymo 乘客位感到安全是因为“眼不见为净”,当 FSD 真正转为无人驾驶时,这种由于视角不同带来的焦虑感将迅速消散。

为什么特斯拉需要一款全新的 Cybercab,而不是仅靠 Model 3/Y 组建车队?

广告牌效应: 一个没有方向盘、高度流线的车辆,是“全自动驾驶”最好的公众教育载体。

极致降本: Cybercab 的零件数量比 Model 3 减少了 50%,生产效率提升 5 倍,目标售价约 2.5 万美元。这种为共享出行量身定制的低维护、高周转设计,才是 Robotaxi 实现商业盈利的关键。

混合车队策略: 短期内使用 Model 3/Y 是为了快速适配各州不同的监管要求(部分州仍要求安全员),而 Cybercab 则是未来的终极形态。

马斯克在财报会中明确提到,Semi 半挂卡车也将实现自动驾驶。这意味着特斯拉的 AI 触角将延伸至整个物流行业:

物流革命: 自动驾驶卡车将极大地降低运费并提升配送时效,彻底改变供应链格局。

政策博弈: 目前自动驾驶面临“一州一策”的高额沟通成本,国家层面的 《2026 年全美自动驾驶法案》(SELF DRIVE Act) 正在推进,一旦实现联邦层面的政策统一,特斯拉车队的扩张速度将呈几何倍数增加。

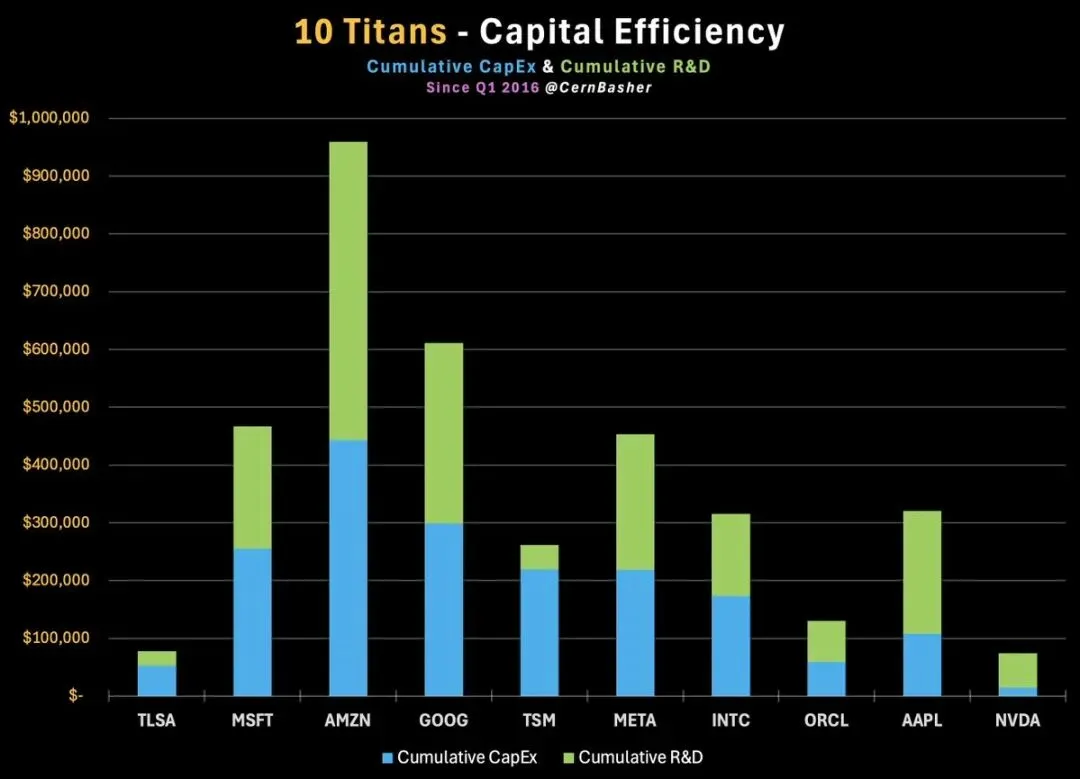

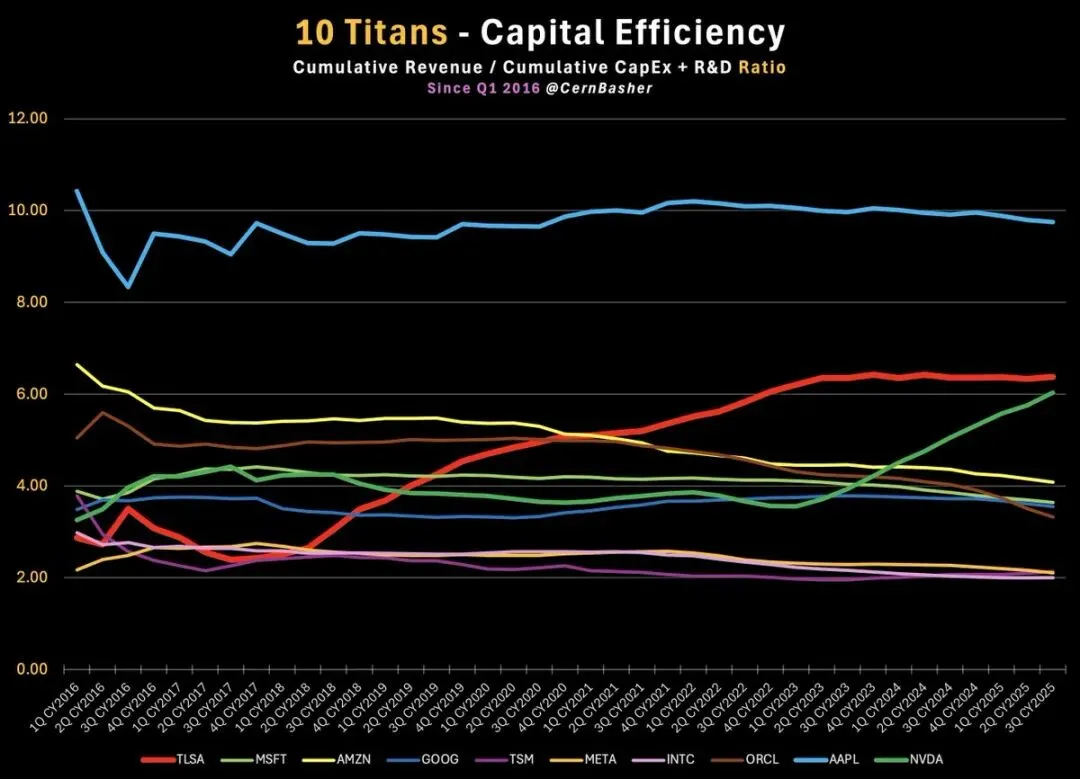

在 2026 年这场波澜壮阔的 AI 军备竞赛中,全球科技巨头正陷入一场前所未有的“烧钱大赛”。

然而,当我们拆解自 2016 年以来的投入产出比时,一个深刻的财务悖论浮出水面:大多数巨头正因为 AI 变得沉重且低效,唯独特斯拉在变“重”的同时,资本效率反而逆势上扬。

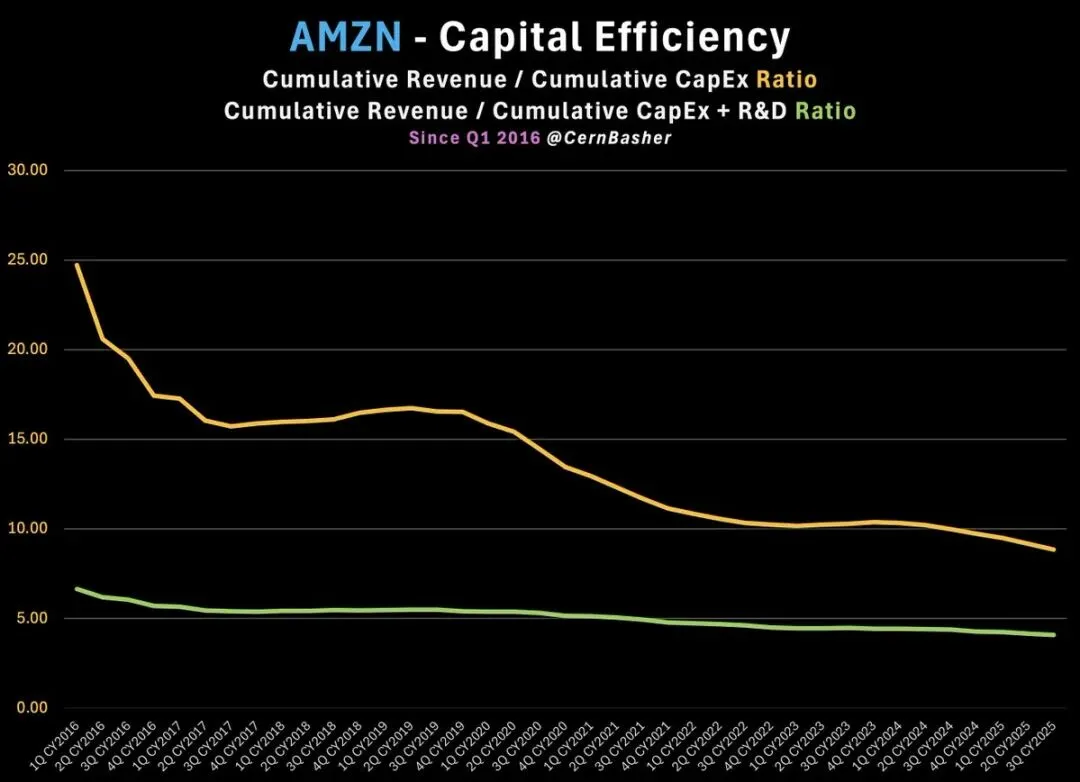

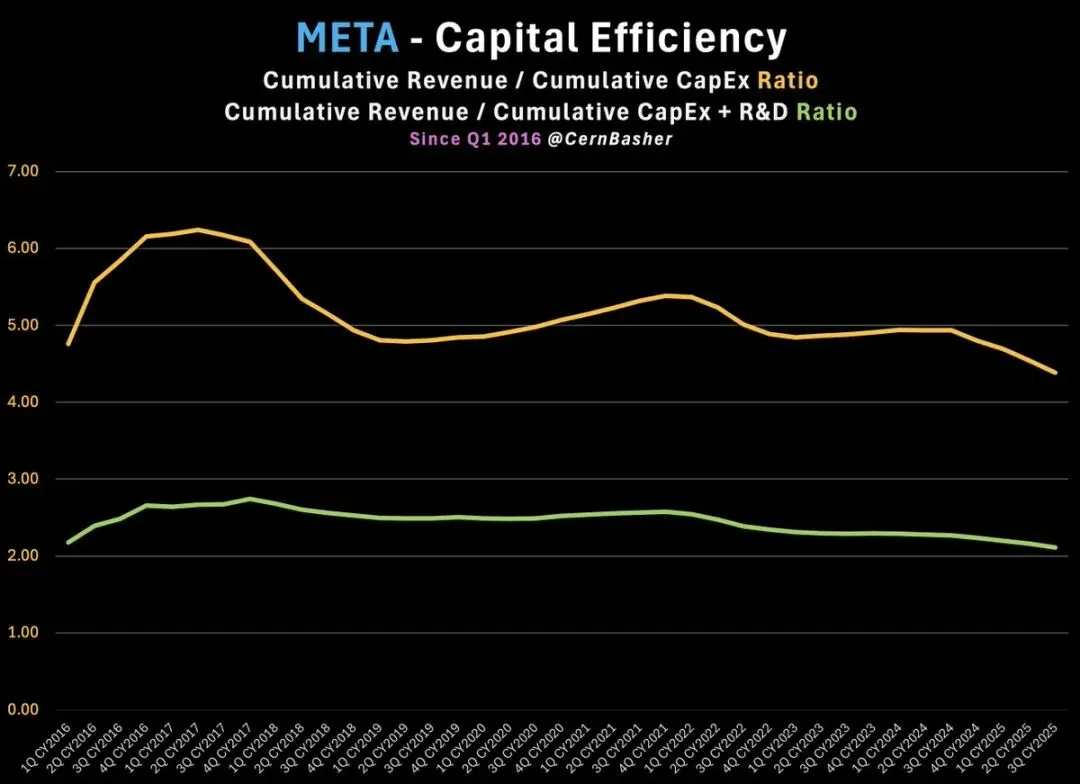

1. 传统巨头的“效率下行”:亚马逊、Meta 与微软

在 AI 时代,为了换取增长,这些公司正被迫进行规模极其恐怖的物理投入:

亚马逊(Amazon): 曾经以持续投资著称,但自 2016 年以来,累计资本支出(CapEx)4420 亿美元,研发(R&D)5160 亿美元,总投入接近 1 万亿美元。尽管规模惊人,其资本效率比率却在持续下滑。

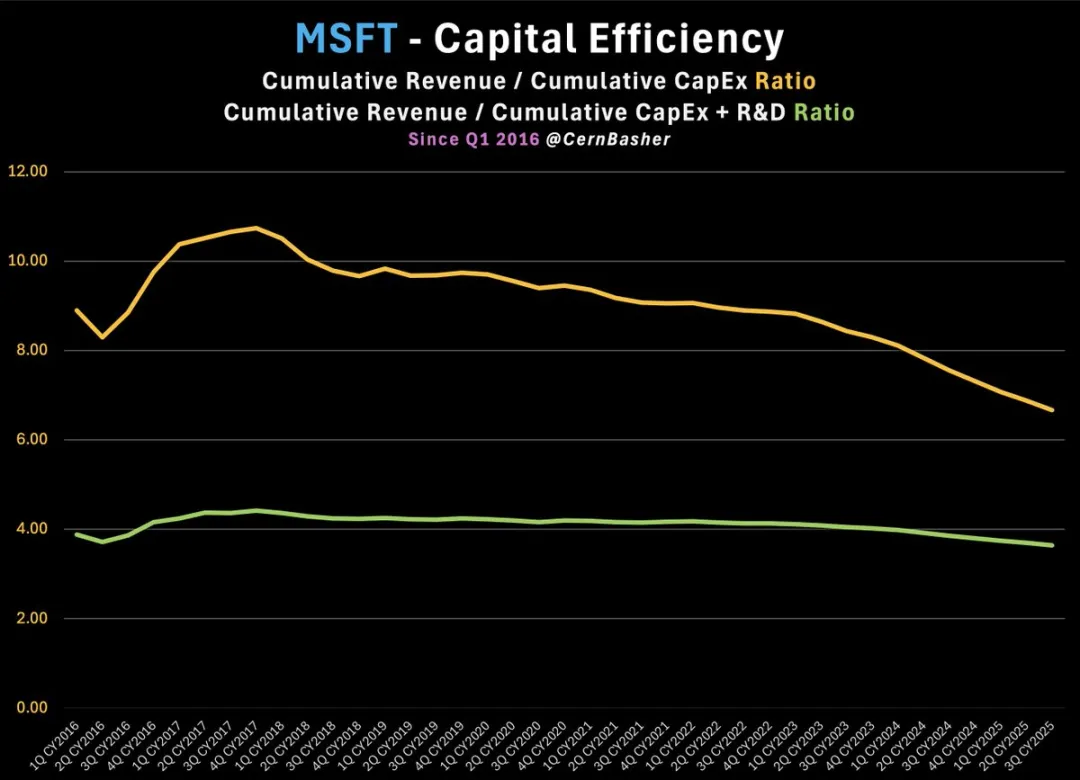

Meta 与微软(MSFT): 同样面临这一困境。Meta 2026 年资本开支预计将翻倍至千亿美元级别,微软的 CapEx 效率也在下滑。这说明对这些公司而言,AI 投入在短期内表现为巨大的折旧负担,而非即时的效率提升。

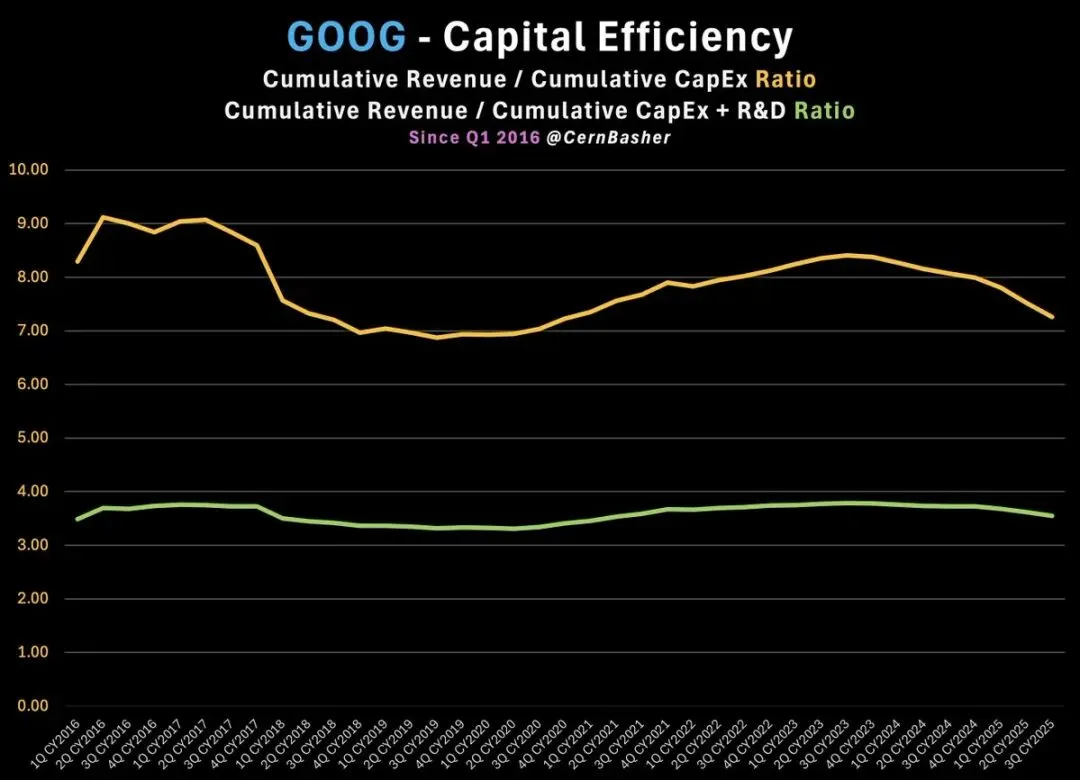

谷歌的资本效率也在下降:

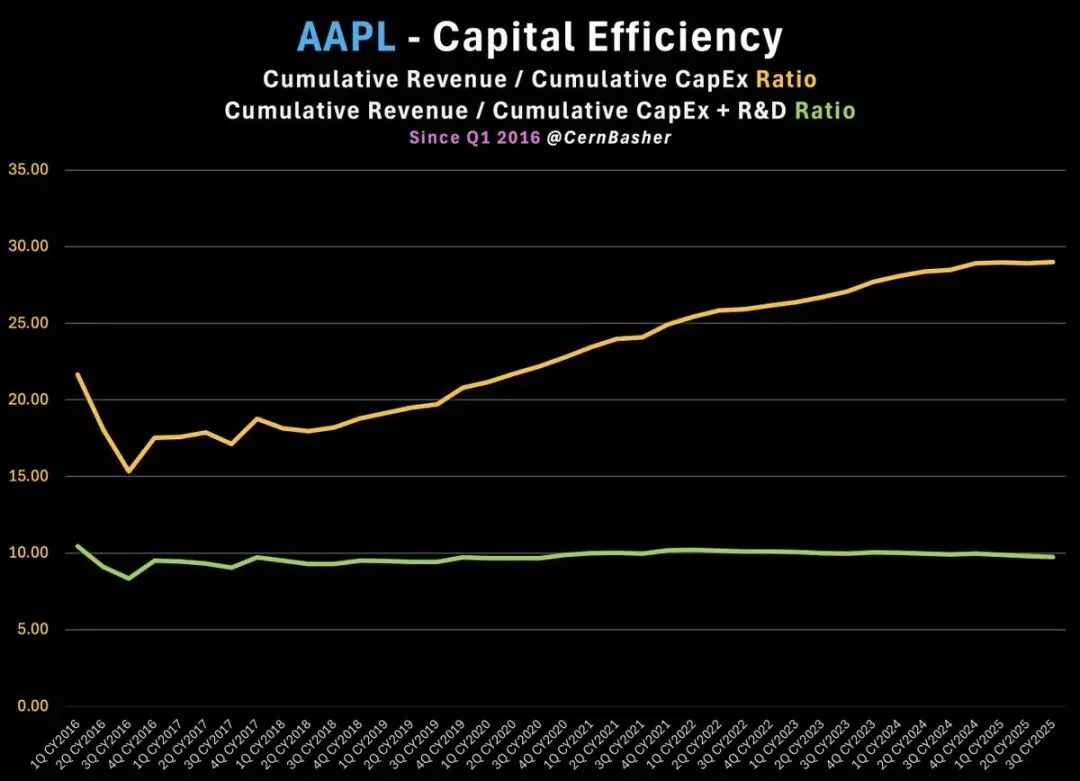

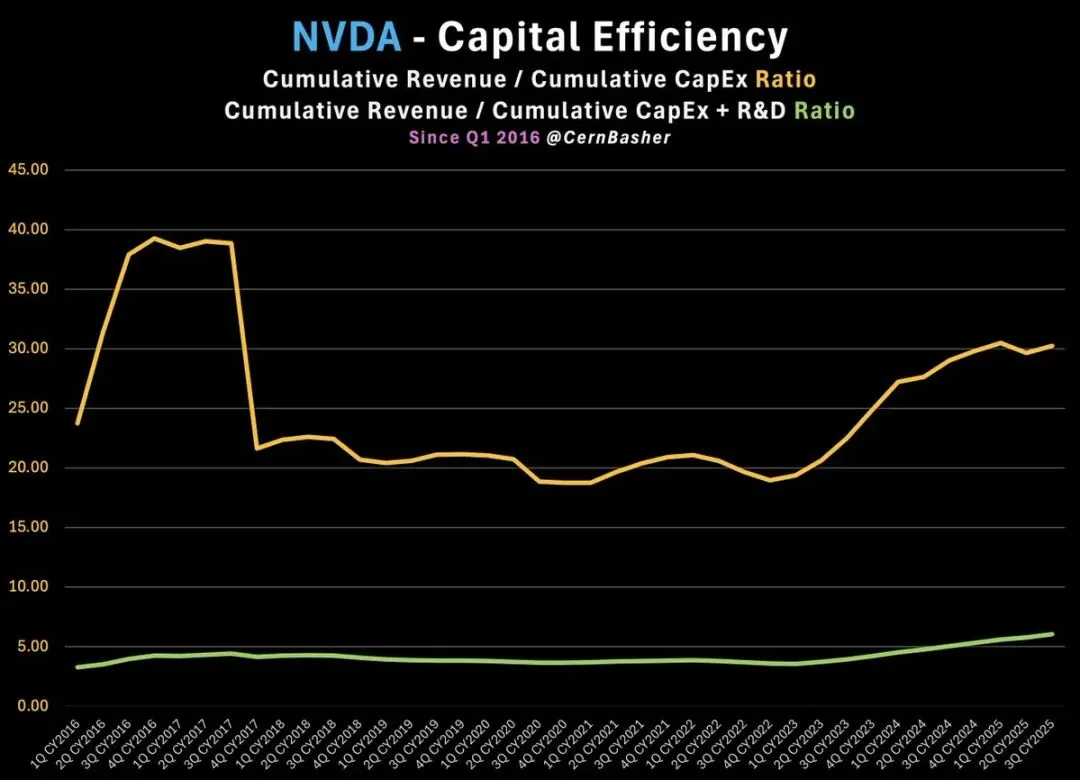

2. 轻资产模型的虚幻:苹果与英伟达

相比之下,苹果和英伟达看起来像是资本效率的“优等生”,但真相隐藏在数据背后:

苹果(Apple): 其单纯的 CapEx 效率极其漂亮且在爬升,但这建立在将生产压力转嫁给富士康等供应商的基础上。如果计入 2120 亿美元的研发,其整体效率仅维持稳定。

英伟达(Nvidia): 这是一个极端的案例。英伟达的收入是其累计 CapEx 的 30 倍,每花一美元就赚回 30 美元收入,因为它成功地将重资产负担典当给了合作伙伴。

然而,一旦计入研发(R&D)支出,英伟达的整体资本效率甚至低于特斯拉。 对于一家近年营收爆炸式增长的公司来说,这一数据足以说明其算法与硬件迭代背后的“智力成本”有多昂贵。

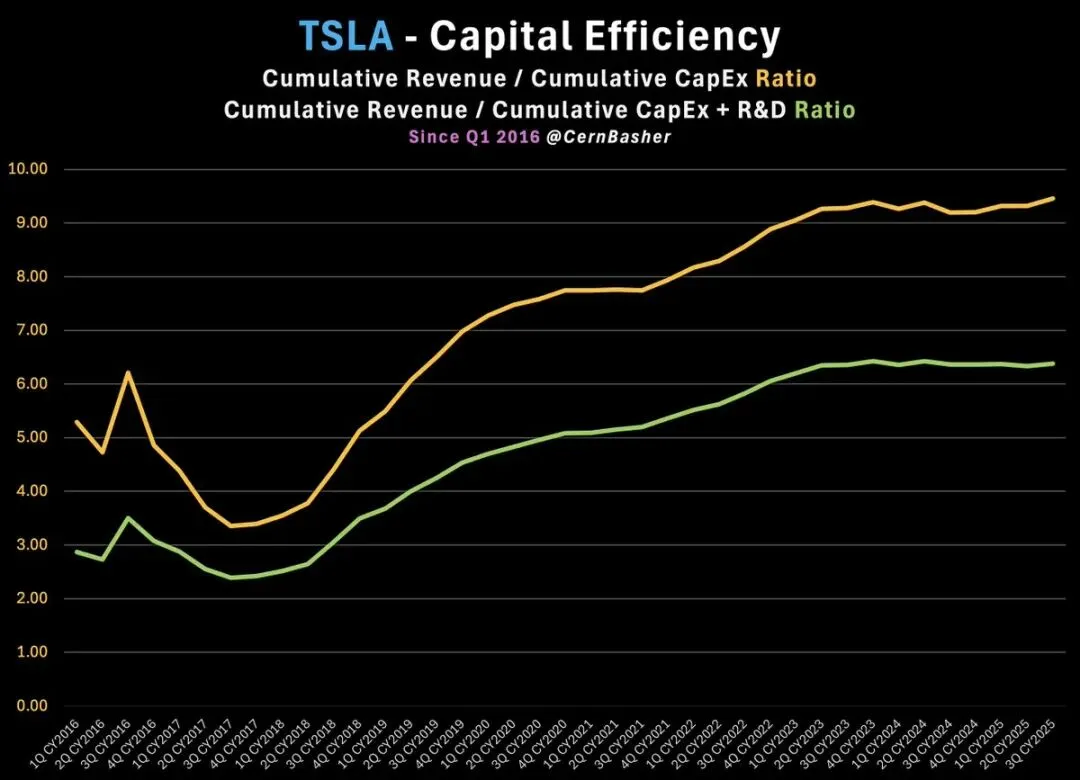

3. 特斯拉的逻辑:将每一美元进行“复利”循环

特斯拉自 2016 年以来的总 CapEx 为 520 亿美元,总 R&D 为 250 亿美元。

在电动汽车销量疲软、FSD 巨额投入的背景下,其表现之所以令人印象深刻,是因为它跳出了“一次性开支”的陷阱:

多层价值提取: 当其他公司在优化“轻资产”时,特斯拉选择拥抱“资本密集”。它投资的工厂不仅仅是组装线,而是可重复使用的软件平台;

它的车辆不仅是商品,更是源源不断的数据生成器;它的芯片不仅仅是算力,更是整个车队的情报大脑。

系统的自我进化: 特斯拉在各个系统间循环利用资本。投入在 Model 3 产线上的钱,最终通过自动化技术流向了 Optimus 和 Cybercab:

特斯拉用相比其他巨头少得多的资本开支,获得了和其他巨头类似的科技实力和市场地位。