道地药材:是指经过中医临床长期应用优选出来的,产在特定地域,与其他地区所产同种中药材相比,品质和疗效更好,且质量稳定,具有较高知名度的中药材。如甘肃的当归、宁夏的枸杞、青海的大黄、内蒙的黄芪、东北的人参、细辛、五味子,山西的党参、河南的地黄、牛膝、山药、菊花等。

中药特点:

消费与治疗双重属性: 兼具药品刚需和健康消费升级属性(如滋补养生、药食同源)。

市场规模:

中国中药市场规模已超过万亿元人民币,是医药产业的重要组成部分。中成药和中药饮片是两大核心板块。

年复合增长率 8%-10%,驱动因素包括人口老龄化、健康意识提升、政策红利与技术进步。

需求结构:院内市场以慢性病治疗、术后康复为主;院外 OTC 与养生保健快速增长,电商渠道占比提升至 22%。

中药分类:

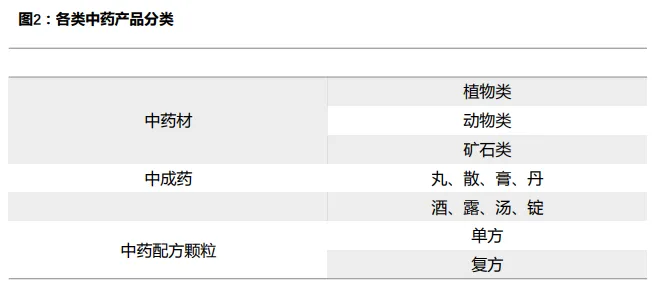

中药材:是指未经加工或未制成成品,可供制药的中药原料,通常来自天然植物、动物和矿物,属于初级产品。代表产品:人参、黄芪、鹿茸、朱砂等。需 GAP 规范种植养殖。

中药饮片:是指中药材根据中医药理论、中药炮制方法,经过加工炮制后的,可直接用于调配或制剂的中药材。中药饮片包括了原形药材饮片、部分经产地加工的中药切片及经过切制、炮炙的饮片。

中药饮片是中药材 的下游,也是我国中药产业第二大市场。

中药配方颗粒:是以中药饮片按现代加工工艺和制药技术对药材成分进行提取分离、浓缩、干燥、制粒和包装等处理而得,无需煎煮,可供直接配方和冲服的颗粒剂,标准化程度高,服用便捷。中药配方颗粒分为单方和复方。单方仅由单味中药饮片制成颗粒;复方则根据中国药典及其他权威中医文献所记载配方由多味中药组合制成颗粒。

单位质量的药效高于中药饮片,食用时温开水配成冲剂,体积小,储存和运输方便,代表产品:单味当归颗粒、复方感冒颗粒。

中药配方颗粒应用领域以感冒用药为主。从2019年中药配方颗粒应用领域上来看,配方颗粒主要以感冒用药、清热解毒用药、儿科感冒用药、胃药和心血管疾病用药为 主,占比分别达到18.65%、11.13%、7.17%、6.54%和5.53%。配方颗粒全国试点企业目前只有5家,分别为红日药业、中国中药、培力药业、华润三九和四川新绿色,合计占据市场80%以上份额。

中成药:是以中药材为原料,在中医药理论指导下,为了预防及治疗疾病的需要,按规定的处方和制剂工艺将其加工制成一定剂型的中药制品,是经国家药品监督管理部门批准的商品化的一类中药制剂。处方多来自传统中医经典著作中,也有部分来自经验方和研制方。按处方与工艺制成丸、散、膏、丹等终端制剂,含传统剂型(丸、散、膏、丹、酒、露、汤、锭八类)与现代剂型(片剂、胶囊剂、颗粒剂、气雾剂、注射剂等),剂型多样,可直接服用。代表产品:六味地黄丸、连花清瘟胶囊。

许多经典名方都是中成药,如绝密级的云南白药和片仔癀,绝密级中药保密期限为永久。此外,还包括保密级中药和中药保护品种,保密级中药包括安宫牛黄丸、龟龄集、六神丸、华佗再造丸和麝香保心丸。

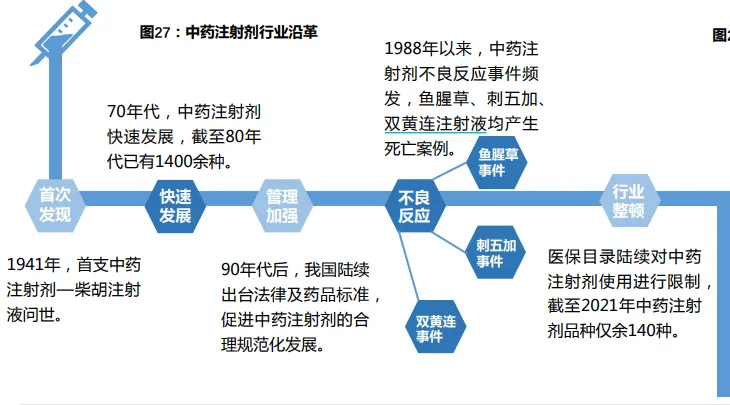

中药注射剂:指从饮片 / 提取物制成的无菌注射液。特征:起效快,风险控制严格,临床受限;代表产品:丹参注射液、清开灵注射液。

我国中药注射剂起始1941年,通过将柴胡蒸馏提取制作成针剂,得到第一支中药注射剂—柴胡注射液。经历70年代的快速发展,90年代后我国陆续出台法律及药品 标准,促进中药注射剂的合理规范化发展。2000年通过固定中药材品种、产地和采收期以及采用指纹图谱等方式提升中药注射剂的标准化,将少部分品种升至国家标准。2006年鱼腥草注射液等不良反应事件后,2007年我国现药监局发布了《中药、天然药物注射剂基本技术要求》,对中药注射剂进行了进一步规范。

中药注射剂作为我国独有剂型,在不良反应、临床滥用、使用不规范、配药不科学等方面长期遭受诟病。随着我国对中药注射剂监管加强,中药注射剂在中药不良反应中占比近年来呈逐渐下降趋势。

主要上市企业有:步长制药。

目前中成药占比约 55% 为最大细分,配方颗粒增速最快。

按现代适应症分类:

心脑血管药(如复方丹参滴丸)、呼吸系统药(如连花清瘟)、消化系统药(如健胃消食片)、补益药(如阿胶、人参归脾丸)、妇科药(如乌鸡白凤丸)等。

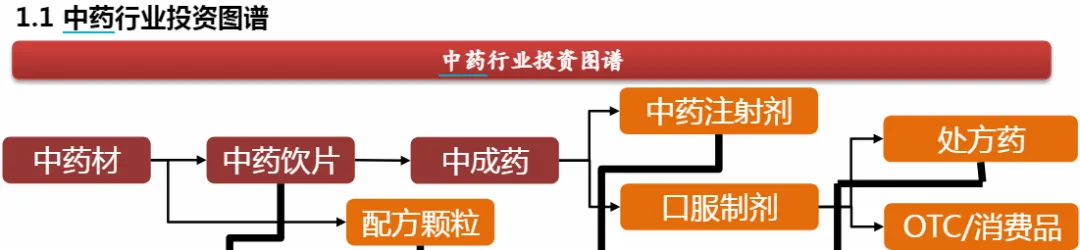

二: 产业链

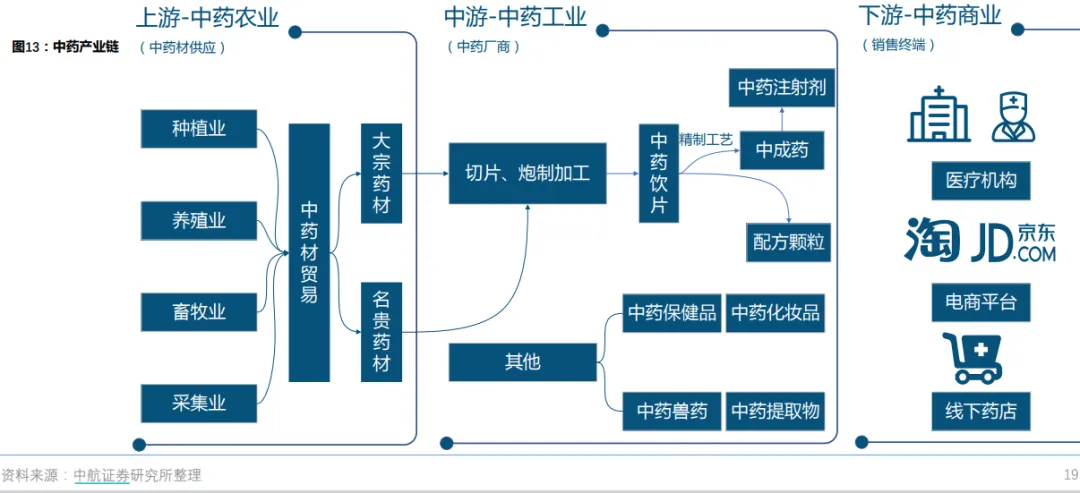

中药产业链自上而下可以分为种植、制造生产和销售三个环节。中药产业的上游也就是农业,即中药材种植和供应。中药产业的中游即中药工业,包括中药的制造、 生产等。中药下游即销售经营终端,包括线上和线下的平台、医疗机构和药店等。

1)上游:中药材种植与养殖

分为野生药材和人工种植药材;按稀有程度分为:大宗药材和名贵药材(如麝香、牛黄、虫草)。

植物药的有:当归、三七、黄芪、人参、枸杞,占比最大。代表公司:白云山(板蓝根),寿仙谷(灵芝、铁皮石斛),振东制药(连翘、黄芪、党参)。

动物养殖的有:牛黄、燕窝、阿胶、麝香、鹿茸、蛇胆等,资源稀缺,如鹿茸、麝香、牛黄,多为名贵药材;代表公司:东阿阿胶,吉林敖东(安神补脑液(含鹿茸)、鹿胎颗粒)。

矿物采集的有:朱砂、硫磺、雄黄等。使用与监管严格,应用场景有限。代表公司:太极集团(藿香正气口服液)。

行业特点:高度分散,标准化程度低。存在道地药材概念(如宁夏枸杞、文山三七);野生药材保护加强,人工养殖(如林麝)规模扩大。

痛点:价格周期性波动大(受天气、种植面积、炒作影响);农残、重金属超标;种源退化;质量不均与溯源体系待完善。

中游:生产与加工

中游包括中药成品制造,主要包括中成药、中药饮片、配方颗粒等。大部分大中型企业均集中在产业链中游,技术水平相对较高,利润分配格局更好。

中草药的加工是产业链的核心环节,它可以分为粗加工、初加工及精深加工等细分环节,也可以分成加工炮制、制剂生产两大主要环节。

这是由于传统中医的用药习惯,中药饮片即是制剂的原料,也是中药的成品,同时饮片作为商品销售的比例比较大,因此中草药产业链又可以看做是由中药材产业链和中成药产业链组合而成。

加工炮制:即将原料转化为标准饮片或提取物,如净制、切制、蒸煮等传统工艺与现代超临界萃取技术结合。

制剂生产:包括中成药(如片仔癀、连花清瘟)、配方颗粒、中药保健品等,产品需符合GMP(《药品生产质量管理规范》)标准,部分产品通过FDA(美国食品药物管理局)认证后还可进入国际市场。

提取、分离、纯化技术是中游加工生产的现代化核心。

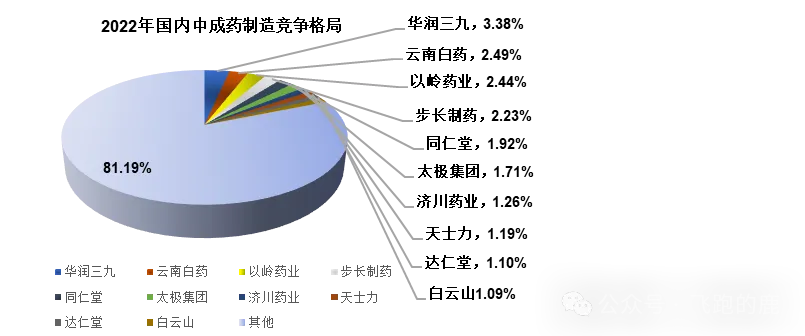

1)中成药呈现出“市场大、集中度低的特点”,上市公司CR10营收为18.81%,行业的格局极为分散,主要原因系病种多而复杂,对症药品众多。

中药配方颗粒相较于传统中药饮片有方便冲服和储存,操作简便,临床疗效稳定等显著优势。配方颗粒产业化的趋势逐渐形成,存在代替传统中药饮片空间。

中药配方颗粒行业集中度较高,龙头优势显著。

上市代表企业有:中国中药、华润三九、红日药业等。

3)中药创新药: 基于临床价值的现代中药研发,门槛高,附加值高。

下游:流通与终端

医疗机构: 中医医院、综合医院中医科,受医保支付政策影响大。

消费者: 直接购买OTC药品或保健品,品牌和口碑至关重要。

流通渠道: 医院(医疗市场)、零售药店(OTC市场)、电商(快速增长)。如:大参林、老百姓、上海医药、益丰;阿里健康。

慢性病(心脑血管、糖尿病、肿瘤等)发病率上升,中药在慢病管理、治未病、康复调理方面优势凸显。特别是人口老龄化带来的慢性病。 后疫情时代,公众对免疫调节、整体健康关注度空前提高,带动滋补类和防治类中药消费,即养生需求增长

四、 投资观点与逻辑

1. 传统经典品牌:拥有强大品牌护城河、渠道掌控力和定价权,受政策扰动小,源于古籍,无需临床试验,研发投入小。(如:片仔癀、云南白药、同仁堂、东阿阿胶)。并且走大健康化路线产品。

传统中药名方往往是在某个细分领域有特殊功效,具有独特性或稀缺性。如果经典名方通过二次开发进入民用行业,容易被大众接受而带来利润的爆发,如白云山的王老吉凉茶。

2. 创新型中药企业: 在心脑血管、呼吸系统等领域有重磅独家品种,且持续投入研发。(如:以岭药业、康缘药业)

3. 全产业链掌控者:从GAP基地到终端渠道,实现质量与成本的双重控制。(如:中国中药)

4. 中药配方颗粒领导者:行业结束试点进入备案制,市场扩容但竞争加剧,龙头规模优势显著。(如:中国中药、红日药业)

5. 资源掌控:动物药(如麝香、牛黄)和矿物药(如朱砂)受政策严格管控,相关企业需具备资质或配额。

7:国企混改:提升管理水平,更加市场化。

质量与安全性问题:

中药材源头污染、掺假、以次充好。

中药注射剂不良反应事件引发高关注度监管。

中药材价格波动大。

临床证据体系差异:

基于循证医学的RCT(随机对照试验)与传统辨证论治体系存在方法论冲突。中药(尤其是复方)的“有效性”证据在国际上仍常受质疑,出海困难。

同业竞争与内部问题:

中成药同质化竞争严重,大量普药品种批文众多,利润微薄。投资中应该规避低壁垒、同质化严重的中小企业。

企业研发投入普遍低于化药和生物药企业,真正意义上的创新不足。

经典名方“吃老本”,创新能力待考。

医保控费与集采压力:

医保缺钱,中成药纳入国家及地方集采范围已成常态,价格下行压力巨大。

5. 经济下行,消费降级

保健消费属于可选消费,在可支出下降的背景下,保健类消费必然萎缩。