报告摘要

结论:预计指数震荡,春季行情演绎仍以结构性热点为主。

1月:A股呈现典型春季躁动特征,整体表现为前高后稳、结构分化。

(2)监管主动降温叠加宽基ETF流出,市场风偏波动,指数上行速度收敛。1月14日,监管将融资最低保证金比例由80%提升至100%,同期,汇金重仓的多只宽基ETF出现大额净赎回现象,1月15日证监会召开的2026年系统工作会议中强调“坚决防止市场大起大落”,传递出抑制市场过热的政策信号。市场风偏波动,指数上行趋缓。

(3)海外多重扰动压制全球风偏,对A股亦形成传导。1月下旬,美欧围绕格陵兰岛的地缘摩擦加剧,引发全球避险情绪升温;同期日本长期国债收益率大幅上升,反映其主权信用风险担忧,放大了全球流动性波动;此外,美国消费与工业生产12月数据韧性仍强,市场对美联储降息路径预期波动,进一步压制风险偏好。

(2)周期大类中,有色金属、基础化工、石油石化表现突出。顺周期的强势表现源于三重驱动:一是科技上游景气外溢,高端制造需求拉动铜、铝、锂等基本金属及专用设备订单增长;二是“反内卷”下的供给端主动收缩,行业过剩产能出清持续推进,供给优化改善了盈利预期;三是由美联储降息预期波动、地缘政治风险加剧等外部因素推动上涨。

市场结构性行情预计仍将围绕“资源+科技+出海”主线展开,部分低风险偏好阶段红利资产可能阶段性占优。这一判断基于当前宏观趋势未发生根本转向:国内经济弱稳趋势延续,产业政策与技术进步继续向科技创新领域倾斜。从估值分布看,虽然行业间轮动加快,但各板块估值分化度尚不极端,系统性风格切换的条件尚不充分,行情将更多表现为主线内部的结构性演绎与细分领域的景气轮动。

配置策略:聚焦“外需顺周期+AI产业链”,关注反内卷带来的边际变化。

风险提示:经济下行压力超预期,政策力度不及预期、数据更新不及时风险

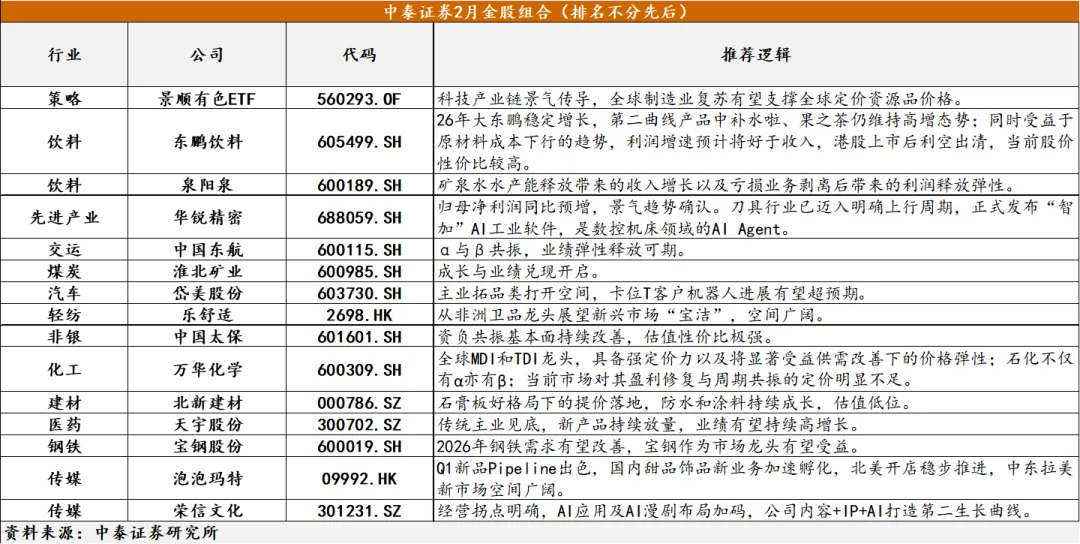

2月金股组合

风险提示

经济下行压力超预期,政策力度不及预期,数据更新不及时风险

入库日期:2026年1月29日

分析师团队

❖

分析师:王永健

执业证书编号:S0740522050001

Email:wangyj@zts.com.cn

❖

分析师:徐驰

执业证书编号:S0740519080003

Email:xuchi@zts.com.cn

重要声明

本订阅号为中泰证券策略团队设立的。本订阅号不是中泰证券策略团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

END