锻造智造决胜未来:政策力挺AI赋能,高端部件国产替代浪潮已至

1、锻造行业概括

锻造是指利用锻压机械(锤、液压机等)对金属坯料(如铸锭、轧材)施加压力,使其在固态下产生塑性变形,从而获得预定形状、尺寸,并显著改善其内部组织与力学性能(如强度、韧性、疲劳寿命)的零件或毛坯的制造工艺。其核心是固态下的塑性流动与组织致密化,与将金属加热至液态进行浇注成形的“铸造”工艺有根本区别。

当前,中国已成为全球锻造产能第一大国,但“大而不强”问题依然存在。中低端市场产能过剩、竞争激烈;高端市场(如航空发动机锻件、超高强度汽车轻量化锻件)仍部分依赖进口,国产替代空间巨大。行业正处于结构调整关键期,领先企业正加大研发投入,向价值链高端攀升。

2、锻造行业竞争格局

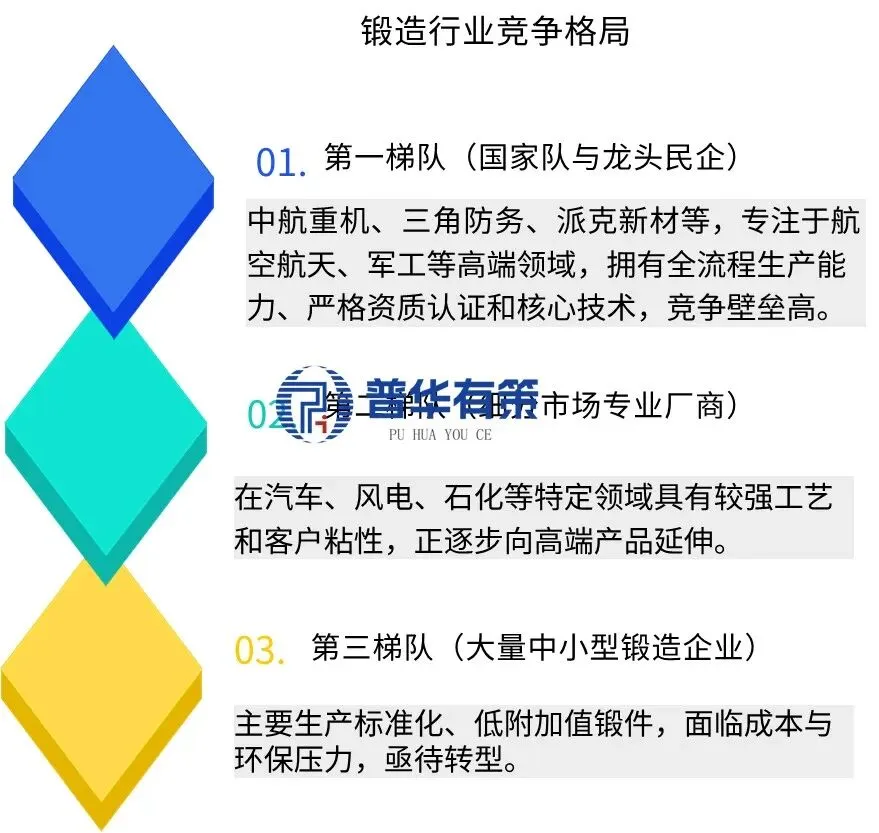

锻造行业竞争格局

资料来源:普华有策

当前中国锻造行业呈现典型的 “金字塔型”多层次竞争格局。塔尖是少数兼具深厚技术积累、全流程生产能力、严格军品/航资质认证的龙头企业,如中航重机、三角防务、派克新材等,它们垄断了航空航天、军工等高壁垒、高利润市场,竞争格局相对稳定。中部是为特定行业(如汽车、能源)提供专业解决方案的优质民营企业,它们在某些细分产品上具备较强竞争力,正积极向高端领域渗透。塔基则是数量庞大的中小型锻造厂,产品同质化严重,主要依靠价格竞争,在环保与成本压力下面临持续洗牌。总体而言,高端市场集中度高,中低端市场分散,行业整体正处于优胜劣汰、资源向头部集中的整合期。

这一格局的形成与政策导向紧密相关。“十四五”规划与“专精特新”政策引导资源向具备创新能力的企业倾斜,而2025年中央经济工作会议强调的“提升产业链供应链韧性和安全水平”,更强化了国家队与龙头民企在保障关键部件自主可控方面的核心地位,进一步巩固了其市场优势,加速了行业的分化与重构。

3、驱动锻造行业发展的核心因素

驱动锻造行业发展的核心因素

资料来源:普华有策

4、锻造行业发展趋势

(1)全流程智能化与数字化深度融合

超越单点自动化,向构建涵盖设计模拟、生产执行、质量追溯、预测性维护的锻造数字孪生系统发展。AI算法将深度参与新材料工艺开发,实现自适应优化,打造真正的“黑灯工厂”或无人化车间。

(2)绿色低碳成为生存与发展的硬约束

在“双碳”目标下,行业将广泛应用感应加热等节能技术,开发环保润滑介质,并探索废热回收与材料循环利用工艺。绿色制造能力将从成本项转变为参与高端市场竞争的准入资格和核心竞争力。

(3)材料-工艺-结构一体化创新成为前沿

为满足极端服役条件(如超高强度、超轻、超高温),锻造将与增材制造(3D打印)、复合材料成型等工艺复合,发展“近终形”甚至“净终形”的梯度材料或异构整体构件制造技术,实现产品性能的跃升。

(4)服务化延伸与场景化定制

领先企业将从“锻件供应商”转型为“轻量化解决方案提供商”或“关键部件安全供应商”,深度绑定下游客户,提供从协同设计、敏捷制造到寿命管理的全生命周期服务。针对机器人、低空经济等新场景的快速定制能力将成为新的竞争焦点。

5、锻造行业主要壁垒构成

(1)技术与工艺壁垒极高

高端锻件涉及复杂的金属塑性成形理论、微观组织控制know-how和长期积累的工艺数据库。例如,航空发动机涡轮盘的“均匀性”与控制变形、残余应力的工艺诀窍,需要经过数十年的研发与工程应用迭代,难以在短期内复制,构成了最核心的护城河。

(2)资质认证与客户粘性壁垒坚固

进入航空航天、军工、能源核电等高端市场,必须通过一系列漫长、严格且成本高昂的资质认证(如AS9100、NADCAP、PED)。一旦通过认证并进入供应商名录,将与客户形成高度稳定的战略合作关系,后续竞争者极难切入。

(3)资金与规模壁垒显著

建设一条具备竞争力的现代化锻造生产线,涉及万吨级压机、精密加热炉、无损检测设备等重型投资,动辄数亿乃至数十亿元。同时,为匹配下游重大项目,企业需具备相当的产能规模与流动资金实力,对新进入者形成巨大阻碍。

(4)人才与经验壁垒突出

行业亟需既懂材料科学、机械设计,又精通锻造工艺与数字化技术的复合型领军人才,以及经验丰富的现场工程师与技术工人。这类人才的培养周期长,且多集中于现有头部企业,形成了关键的人力资源壁垒。

北京普华有策信息咨询有限公司《“十五五”锻造行业深度研究及趋势前景预测报告》系统解构中国锻造行业全景。开篇紧扣金属固态塑性成形的技术本质,明晰其作为“工业筋骨”的核心工艺定位与发展历程。报告剖析了产业链上下游,指出上游高端材料与装备构成双重制约,而下游航空航天、新能源车、清洁能源三大赛道及人形机器人、eVTOL等新场景正强力拉动高端需求。竞争格局呈现“高端紧缺、低端过剩”的鲜明特征,以中航重机、三角防务为代表的国企与民企梯队分化明显。核心驱动力紧密围绕“十五五”规划产业基础高级化与2025年中央经济工作会议科技引领精神,聚焦供应链安全与AI融合。发展趋势前瞻性地指向精密智能锻造、超大型构件一体化成形、服务化延伸,并对AI工艺优化、数字孪生、绿色制造等前沿路径及行业面临的技术、资质、资本高壁垒进行了多维度的深度解构与预判。

目录

报告摘要

1.1 核心观点与研究结论总览

1.2 关键数据指标速览(市场规模、增速、集中度等)

1.3 报告创新点与主要价值

第1章 锻造行业综述与基本特征分析

1.1 锻造行业定义与内涵延伸

1.1.1 锻造的物理本质与工艺学定义

1.1.2 在现代工业体系中的不可替代性分析

1.1.3 与其他成形工艺(铸造、增材制造、机械加工)的对比与边界

1.2 锻造工艺分类体系与技术演进

1.2.1 按成形模式:自由锻、模锻(开式/闭式)、特种锻造(辊锻、径向锻造等)

1.2.2 按温度区间:热锻、温锻、冷锻的工艺原理与经济性对比矩阵

1.2.3 前沿工艺方向:等温锻造、超塑成形、复合锻造工艺

1.3 锻造行业核心特征分析

1.3.1 资金与技术双密集特征

1.3.2 强周期性特征与下游产业高度关联性

1.3.3 认证壁垒高、客户粘性强的特征

1.3.4 区域性产业集群发展特征

第2章 全球锻造行业发展现状与趋势前瞻

2.1 全球锻造行业市场规模与格局

2.1.1 全球市场规模(产值、产量)历史回顾与现状(2020-2023)

2.1.2 全球区域市场结构分析:北美、欧洲、亚太(日本、韩国)市场特征

2.1.3 全球市场供需格局与贸易流向分析

2.2 国际领先企业发展模式与战略借鉴

2.2.1 美国代表性企业(如Scot Forge, ELLWOOD Group)分析

2.2.2 欧洲代表性企业(如德国瑟尔SMS集团、法国奥伯杜瓦)分析

2.2.3 日本代表性企业(如日本铸锻钢)分析

2.2.4 国际领先企业的核心竞争力总结:技术、管理、全球化布局

2.3 全球锻造技术发展趋势与前沿布局

2.3.1 精密化与近净成形技术的深化

2.3.2 全流程数字化与智能工厂建设

2.3.3 轻量化材料(高性能铝合金、镁合金、钛合金)锻造技术的突破

2.3.4 绿色低碳锻造工艺成为全球共识

第3章 中国锻造行业发展环境深度分析(PESTEL模型)

3.1 政策与规划环境分析

3.1.1 国家顶层战略引领

3.1.1.1 《中国制造2025》及制造强国战略对基础工艺的要求

3.1.1.2 “国民经济和社会发展第十五个五年规划”建议稿中关于“推进产业基础高级化”的解读

3.1.1.3 2025年中央经济工作会议精神对接:关于“以科技创新引领现代化产业体系建设”、“提升产业链供应链韧性和安全水平”的行业映射

3.1.2 产业专项政策驱动

3.1.2.1 高端装备制造业发展支持政策

3.1.2.2 节能减排与绿色制造相关政策约束与引导

3.1.2.3 “专精特新”中小企业及制造业单项冠军培育政策对锻造企业的机遇

3.1.3 重点下游行业政策传导

3.1.3.1 新能源汽车产业发展规划

3.1.3.2 航空航天装备创新发展规划

3.1.3.3 能源结构转型(风电、核电、氢能)相关政策

3.2 经济环境分析

3.2.1 宏观经济增速与固定资产投资趋势对行业的影响

3.2.2 工业增加值、PMI指数与行业景气的关联性分析

3.2.3 融资环境与利率变化对重资产行业的影响

3.3 社会环境与技术人才环境分析

3.3.1 工程师红利与高端技能人才供给挑战

3.3.2 产业升级对从业者知识结构的新要求

3.4 技术环境分析

3.4.1 新材料研发推动锻造工艺革新

3.4.2 数字孪生、人工智能与锻造的融合机遇

3.4.3 检测技术与质量追溯体系的进步

第4章 中国锻造行业产业链全景与上下游关联分析

4.1 上游:原材料与装备供应市场分析

4.1.1 主要原材料市场分析

4.1.1.1 特种钢材(模具钢、结构钢)供需、价格与主要厂商

4.1.1.2 有色金属材料(铝合金、钛合金、镁合金)供需、价格与主要厂商

4.1.1.3 原材料价格波动对锻造企业成本的影响模型

4.1.2 锻造装备市场分析

4.1.2.1 主要锻压设备(液压机、锻锤、螺旋压力机、电动螺旋压力机)竞争格局

4.1.2.2 国产化替代进程与关键技术瓶颈

4.1.2.3 加热设备(感应加热炉)与辅助设备发展

4.2 中游:锻造制造环节深度剖析

4.2.1 行业生产成本结构模型分析(原材料、能源、人工、折旧占比)

4.2.2 不同规模企业(大型国企、民营龙头、中小作坊)商业模式对比

4.3 下游:应用市场需求规模、结构与前景预测

4.3.1 汽车领域:最大应用市场分析

4.3.1.1 传统燃油车锻件需求稳定性与结构变化

4.3.1.2 新能源汽车带来的颠覆性需求:轻量化底盘锻件(铝合金控制臂、转向节)、电机轴、电池结构件等市场容量测算(2024-2030)

4.3.2 航空航天领域:高端增长极分析

4.3.2.1 军用飞机升级换代需求(钛合金/高温合金结构件)

4.3.2.2 国产商用大飞机(C919、C929)产业链带来的增量空间预测

4.3.2.3 航空发动机专项对精密锻件(涡轮盘、机匣)的需求拉动

4.3.3 能源电力领域:大型化与清洁化需求

4.3.3.1 风电大型化趋势对兆瓦级主轴、法兰的需求规模与技术要求

4.3.3.2 核电重启与小型堆发展对主管道、泵壳等大型不锈钢/合金钢锻件的需求

4.3.3.3 氢能产业链对高压储氢瓶阀体、电解槽部件的潜在需求

4.3.4 工程机械与重型装备领域:周期性需求分析

4.3.5 其他新兴与高端领域:船舶、军工高端装备、医疗器械植入体

第5章 中国锻造行业市场规模、细分市场与区域结构分析

5.1 中国锻造行业整体市场规模与预测

5.1.1 “十四五”末期市场规模预测

5.1.2 “十五五”期间市场规模预测与增长驱动力分析

5.2 行业细分市场分析

5.2.1 按工艺路线细分市场

5.2.1.1 自由锻市场:规模、应用领域(大型装备)与趋势

5.2.1.2 模锻市场:规模、竞争态势与精密化方向

5.2.2 按材料类型细分市场

5.2.2.1 钢质锻件市场(基本盘)

5.2.2.2 有色金属锻件市场(增长极):铝合金、钛合金、镁合金锻件市场规模与增速对比

5.2.3 按产品形态细分市场:轴类、盘类、环类、异形件市场规模与技术要求

5.3 中国锻造行业区域结构、市场规模、前景预测分析

5.3.1 区域产业集群分布总览

5.3.2 华北地区:以重型装备为特色的产业集群(山西、天津、河北)

5.3.3 华东地区:以汽车、高端制造为特色的产业集群(江苏、山东、浙江)

5.3.4 西部地区:以航空航天、能源为特色的产业集群(陕西、四川)

5.3.5 东北地区:传统重工业基地的转型与机遇

5.3.6 各区域政策支持、产业链配套与竞争优势对比

第6章 中国锻造行业竞争格局与重点企业深度分析

6.1 行业竞争格局总体分析

6.1.1 市场集中度分析:CR4、CR8变化及与国际水平对比

6.1.2 企业竞争梯队划分:国家队、民营龙头、专业化企业、中小微企业

6.1.3 波特五力模型分析

6.1.3.1 上游供应商议价能力

6.1.3.2 下游客户议价能力

6.1.3.3 潜在进入者威胁(技术、资本、认证壁垒)

6.1.3.4 替代工艺威胁(铸造、增材制造、一体化压铸)

6.1.3.5 行业内现有竞争者竞争强度

6.2 重点企业/核心玩家深度剖析(选取5-8家代表性企业)

6.2.1 企业A(如:中航重机)

6.2.1.1 企业概述与发展历程

6.2.1.2 核心竞争力分析(技术、资质、客户资源)

6.2.1.3 主营业务与产品结构分析

6.2.1.4 经营状况与财务数据分析(近三年营收、利润、毛利率)

6.2.1.5 市场占有率与行业地位评估

6.2.1.6 最新战略动态与前沿布局(如AI应用、新产线)

6.2.2 企业B(如:三角防务)

(结构同上:概述、竞争力、经营、占有率、战略)

6.2.3 企业C(如:派克新材)

(结构同上)

6.2.4 企业D(如:中国一重/二重的锻造板块)

(结构同上)

6.2.5 企业E(代表性民营企业,如江苏某龙头)

(结构同上)

6.3 企业市场份额矩阵与竞争战略总结

第7章 行业驱动因素、挑战与SWOT分析

7.1 行业发展的核心驱动因素

7.1.1 政策驱动:国产替代与供应链安全需求迫切

7.1.2 技术驱动:新材料、新工艺、智能化带来的价值提升

7.1.3 需求驱动:下游产业升级与新兴场景创造新空间

7.1.4 资本驱动:产业资本对高端制造领域的青睐

7.2 行业发展面临的主要挑战与风险

7.2.1 成本压力:原材料与能源价格波动

7.2.2 技术挑战:高端人才短缺与前沿工艺研发投入不足

7.2.3 环保约束:碳减排要求下的工艺改造压力

7.2.4 竞争风险:低端产能过剩与高端能力不足的结构性矛盾

7.3 中国锻造行业SWOT综合分析矩阵

7.3.1 优势(Strengths):产业基础、部分领域技术突破、成本控制

7.3.2 劣势(Weaknesses):基础工艺数据积累不足、高端装备依赖、品牌影响力弱

7.3.3 机遇(Opportunities):下游市场爆发、政策强力支持、技术融合窗口

7.3.4 威胁(Threats):国际巨头竞争、替代技术发展、宏观经济波动

第8章 技术发展路径与前沿趋势洞察

8.1 关键共性技术发展趋势

8.1.1 精密锻造与近净成形技术向极限尺寸发展

8.1.2 模拟仿真(CAE)技术从辅助向驱动设计演进

8.2 数字化与智能化转型前沿

8.2.1 智能锻造单元与柔性生产线建设

8.2.2 AI技术在锻造中的深度融合应用

8.2.2.1 AI用于工艺参数优化与缺陷预测

8.2.2.2 机器视觉在在线质量检测与分拣中的应用

8.2.2.3 基于大数据的设备预测性维护

8.2.3 全生命周期数字孪生系统构建

8.3 绿色制造与可持续发展技术

8.3.1 高效节能加热技术与余热回收

8.3.2 环保润滑介质与降噪减振技术

8.4 前沿性产品与颠覆性技术布局

8.4.1 增材制造(3D打印)与锻造的复合制造技术

8.4.2 针对超高温/超轻材料的特种锻造工艺开发

8.4.3 服务于人形机器人、电动垂直起降飞行器(eVTOL)等未来场景的微型、高强、复杂锻件

第9章 行业投资价值分析、风险评估与发展建议

9.1 行业投资价值与机遇研判

9.1.1 行业整体投资价值评估(基于成长性、壁垒、政策)

9.1.2 高潜力投资赛道建议

9.1.2.1 赛道一:航空航天&军工高端锻件

9.1.2.2 赛道二:新能源汽车轻量化锻件

9.1.2.3 赛道三:能源装备大型化锻件

9.1.2.4 赛道四:锻造智能化解决方案与服务

9.2 行业进入与投资主要壁垒分析

9.2.1 技术与工艺壁垒

9.2.2 资质与认证壁垒

9.2.3 资金与规模壁垒

9.2.4 人才与经验壁垒

9.3 行业投资风险提示

9.3.1 宏观经济与周期波动风险

9.3.2 技术迭代与创新风险

9.3.3 原材料价格剧烈波动风险

9.3.4 环保政策加码风险

9.4 研究结论与发展策略建议

9.4.1 对行业监管者与政策制定者的建议

9.4.2 对锻造企业的发展战略建议(产品高端化、管理数字化、生产绿色化、服务化转型)

9.4.3 对潜在投资者与金融机构的建议(赛道选择、尽职调查重点、估值考量)

9.4.4 行业未来展望:迈向全球锻造强国的路径构想(至2030年)