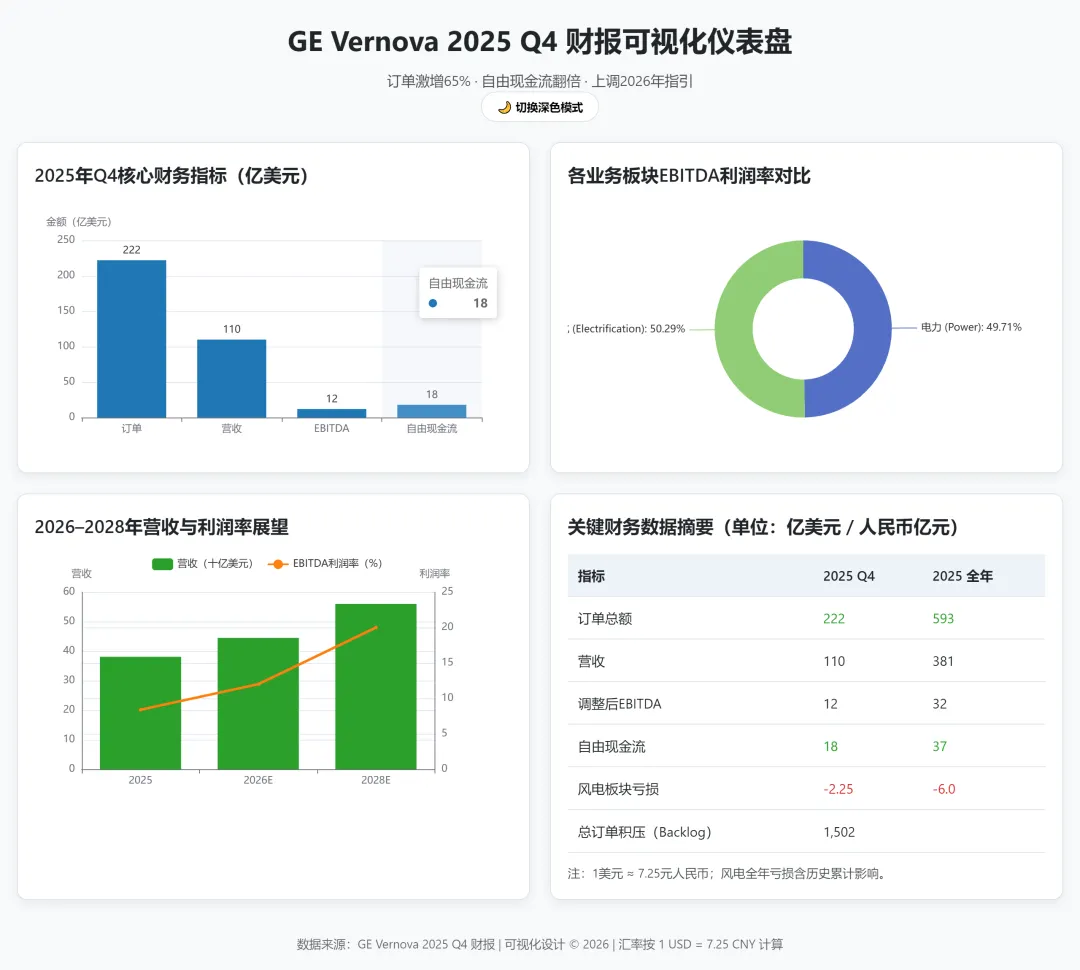

2026年1月28日,GE Vernova(纽交所代码:GEV)发布2025年第四季度及全年财报,展现强劲增长势头。公司订单同比增长65%,自由现金流大幅改善,并上调2026年全年业绩指引。截至财报发布前,其股价收于692.70美元,市值约1,590亿美元。

核心财务表现亮眼

2025年第四季度,GE Vernova实现营收110亿美元(约合798亿元人民币),同比增长2%;调整后EBITDA达12亿美元(约87亿元),利润率提升30个基点至10.6%;自由现金流更是增至18亿美元(约131亿元),为去年同期的三倍。

全年来看,公司订单总额达593亿美元(约430亿元),营收381亿美元(约2,762亿元),调整后EBITDA升至32亿美元(约232亿元),自由现金流达37亿美元(约268亿元),并已向股东返还36亿美元(约261亿元)。

尤为关键的是,截至2025年底,公司总订单积压(backlog)达1,502亿美元(约1.09万亿元),其中高利润率设备订单新增80亿美元,主要来自电力与电气化业务。

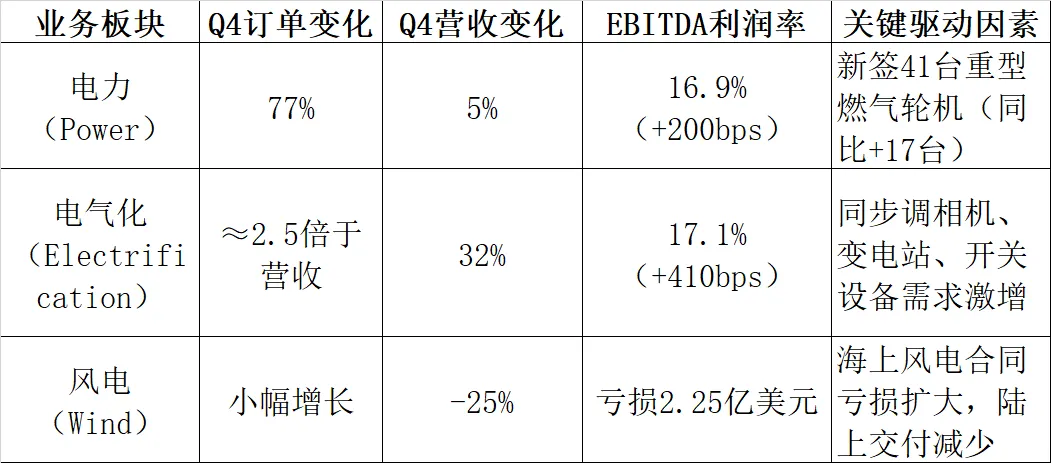

三大业务板块表现分化

风电业务仍是拖累项,Q4 EBITDA由去年同期盈利1.9亿美元转为亏损2.25亿美元(约16.3亿元)。公司预计2026年该板块仍将录得约4亿美元(约29亿元)亏损,营收或下滑“低两位数百分比”。

上调2026年及长期目标

基于强劲订单与运营改善,GE Vernova全面上调2026年指引:

1)营收:440–450亿美元(原410–420亿),约合3,190–3,263亿元;2)调整后EBITDA利润率:维持11%–13%目标;3)自由现金流:50–55亿美元(原45–50亿),约合363–399亿元

分业务看,电力板块预计有机营收增长16%–18%,电气化板块(含收购的Prolec GE贡献约30亿美元)营收将达135–140亿美元,利润率17%–19%。

展望2028年,公司目标实现560亿美元营收(约4,060亿元)与20% EBITDA利润率,依托燃气轮机年产能从当前约18吉瓦(GW)提升至2028年的24 GW。

战略聚焦:押注全球电气化浪潮

GE Vernova强调,正通过产能扩张与技术投入,把握AI数据中心、电网升级和能源转型带来的长期机遇。尽管风电短期承压,但电力与电气化业务的强势增长,叠加清晰的盈利路径,彰显其战略执行力。

市场对此反应积极——此前三季度财报虽小幅不及预期,股价仍上涨3.86%,反映出投资者对其结构性增长逻辑的认可。此次四季度业绩进一步验证:GE Vernova正稳健迈向“更大、更盈利、更高回报”的新阶段。

免责声明:本站发布的非原创文章,其立场与观点均源自原作者,不代表本站立场。文中涉及的信息与意见仅为分享,不构成任何投资建议,请务必谨慎决策。

?关注我们,获取更多上市公司动态与行业资讯!