摘要

本报告从宏观经济周期、房地产关联性、库存周期、盈利能力、估值体系及外部冲击六大维度,系统阐述中国白色家电行业已进入深度调整期的核心逻辑。基于瑞银(UBS)2025年12月排产数据、国家统计局数据及上市公司财报,我们认为白色家电行业正面临"三重周期叠加"风险:政策刺激效应衰减、房地产长周期下行、行业库存周期见顶。预测2026年Q1空调、洗衣机、冰箱出货将分别同比下滑2%/1%/5%,行业将进入为期2-3年的调整阶段。维持行业"减持"评级,建议投资者规避板块系统性风险,关注具备全球化能力与技术创新壁垒的龙头企业穿越周期的机会。

一、宏观周期:政策红利消退后的需求真空

1.1 "以旧换新"政策的边际效应递减

2024-2025年,国家实施的"以旧换新"政策成为家电行业核心驱动力。商务部数据显示,2025年前11个月,家电以旧换新数量超12,844万台,家装厨卫"焕新"规模超1.2亿件,限额以上单位家用电器和音像器材类零售额同比增长25.3%。然而,政策的刺激效应正在快速衰减:

需求前置效应显著:瑞银报告指出,部分需求在2024年下半年和2025年已经提前释放。补贴政策更容易把消费决策往前拉,但在经历一段时间的集中释放后,后续再靠同样的政策力度去实现同样的同比增量,将变得更加困难。

补贴资金枯竭风险:2025年国家发改委已下达三批共计3,000亿元消费品以旧换新特别国债。然而,根据财政预算安排,2026年补贴政策将聚焦彩电、空调等核心品类,小家电可能不再享受补贴,且补贴力度预计将从产品价格的15%-20%下调至10%-15%,政策托底效应将显著弱化。

高基数下的增长困境:2025年1季度,空调、洗衣机、冰箱内销同比增速分别达+15%/+9%/+7%。在如此高的基数上,2026年同期要实现正增长几乎不可能。瑞银预测2026年Q1空调、洗衣机、冰箱出货同比增速为-2%/-1%/-5%,高基数效应将导致同比增速出现"断崖式"下滑。

1.2 房地产长周期下行对白电需求的拖累

白色家电作为典型的地产后周期行业,其需求与房地产市场的景气度高度相关。申万宏源研究显示:

新房拉动占比持续下降:冰箱/洗衣机/空调2014年新房拉动占比分别为15%/21%/25%,而2025年预计将分别下滑至11%/11%/10%。商品房销售面积在2021年见顶后,2022-2025年持续下滑,2024年全国商品房销售面积10.2亿平方米,同比下降2.1%,2025年预计继续下滑3%-5%。

二手房替代效应有限:尽管2024年二手房成交占比提升至69%(2023年为66%),但二手房装修带来的家电更新需求远不及新房配置需求。申万宏源测算,每平方米住宅装修平均带动家电支出约960元,而二手房翻新的家电配置率仅为新房的60%-70%。

精装修配置比例提升的双刃剑:2025年全国精装修楼盘套数达385万套,占新建商品住宅总量的34.6%。精装房虽然提高了单位面积的家电配置价值,但也挤压了消费者自主选择的空间,对以零售渠道为主的白电品牌形成渠道冲击。

1.3 消费能力下降与消费意愿减弱

国家统计局数据显示,2025年全国居民人均可支配收入名义增长6.5%,扣除价格因素实际增长4.8%,增速较2024年回落0.5个百分点。更严峻的是:

居民杠杆率攀升:2025年中国居民部门杠杆率已达62.1%,较2020年上升8.3个百分点,居民偿债压力持续加大,对耐用消费品(如家电)的购买意愿受到明显抑制。

消费信心指数低迷:2025年12月消费者信心指数为95.8,较2024年同期下降3.2点,创2022年以来新低。消费者对经济前景的悲观预期,直接影响了对家电等非必需品的消费决策。

青年失业率高企:2025年16-24岁城镇青年失业率维持在14.9%的高位,这一群体原本是智能家电的核心消费群体,就业压力导致其消费意愿大幅下降。

二、库存周期:行业进入被动去库存阶段

2.1 渠道库存水位处于历史高位

根据奥维云网(AVC)推总数据,2025年9-12月白电渠道库存周转天数持续攀升:

空调库存积压严重:2025年Q3,空调渠道库存周转天数达68天,较2024年同期增加12天,创2018年以来新高。格力电器虽然通过JIT模式将自身产成品库存周转天数控制在35-45天的行业领先水平,但其渠道库存压力依然巨大。格力拥有约3万家专卖店,渠道库存周转天数约30天,占空调总库存的60%。在需求疲软的背景下,渠道去库存压力将传导至生产端。

冰箱库存结构性分化:2024年底,中国白色家电行业的整体库存水平较2023年下降了12%,但冰箱库存量仍高达1200万台,其中高端冰箱库存占比20%,中低端冰箱库存占比75%。高端冰箱的平均销售周期为45天,而中低端冰箱的平均销售周期为30天,这种结构性错配加剧了库存周转压力。

洗衣机库存区域性失衡:在华东地区,主流家电企业的库存周转天数从2023年的85天下降到2024年的70天;而在中西部地区,这一指标仍然维持在120天左右。四川省某知名家电品牌的白色家电库存积压量超过了20万台,占其总库存的比重高达45%。

2.2 主动去库存向被动去库存的转换

排产数据印证去库存开启:瑞银引用China IOL最新排产数据预测,2026年Q1空调、洗衣机、冰箱出货同比-2%/-1%/-5%。分月度看,空调在2026年1月、2月、3月的同比大致为+9%/-12%/-5%;洗衣机分别为-4%/-6%/-1%;冰箱则为-7%/-11%/-5%。排产的主动下调,是行业进入被动去库存阶段的明确信号。

需求萎缩加剧库存压力:奥维云网数据显示,2025年Q3,中国彩电市场零售量615万台,同比去年同期下降12.1%;零售额252亿元,同比去年同期下降8.1%。虽然黑电与白电分属不同板块,但消费电子需求的整体疲软预示着白电需求也将面临持续压力。

企业现金流承压:2025年Q3,白色家电行业10家上市公司中,有8家实现盈利,2家(深康佳A、澳柯玛)出现亏损。深康佳A当季扣非净利润为-4.94亿元,亏损幅度较往期有所扩大。行业整体当季扣非净利润率为7.62%,虽然看似稳定,但头部企业(美的、海尔)贡献了行业大部分利润,中小企业盈利能力急剧恶化。

三、盈利能力:毛利承压与费用刚性挤压净利率

3.1 毛利率面临双重挤压

原材料价格反弹:2024年铜价"先涨后跌再反弹",LME铜价从2024年Q2的每吨8,200美元上涨至2025年Q1的每吨9,100美元,涨幅达11%。白色家电中铜、钢材、塑料等原材料成本占比超50%,原材料价格上涨直接挤压企业毛利率。2025年Q3,美的集团/格力电器/海尔智家销售毛利率分别为25.8%/29.3%/28.4%,分别同比-1.1/-1.7/-3.9pcts。

价格战持续升级:奥维云网数据显示,2025年Q3,中国空调市场线下市场竞争进入白热化阶段,价格混战击穿底价,直接引发行业均价结构性下探。作为市场主销爆款的1.5P挂机,其线下零售均价从2024年Q4的3,780元大幅下行至2025年Q3的3,188元,累计跌幅达15.7%。价格战的升级将进一步恶化行业毛利率。

产品结构升级受阻:虽然行业正在向高端化、智能化转型,但2025年H1,家电板块净利率为8.1%,同比仅+0.2pct,几乎停滞。一方面是消费者消费能力下降,对高端产品的支付意愿减弱;另一方面是智能家电渗透率虽已突破50%(2024年1-5月),但智能功能的边际溢价正在递减,70%的消费者愿意为AI功能支付15%的溢价,但这一比例较2023年下降了5个百分点。

3.2 费用刚性凸显净利率压力

销售费用居高不下:2025年H1,海尔智家销售费用达335.86亿元,销售费用率11.74%,位列行业第一,其销售费用/研发费用倍数在行业中最高,销售费用高达研发费用的3倍。美的集团、格力电器的销售费用分别为387.54亿元、97.53亿元。在营收增长放缓的背景下,销售费用的刚性支出将直接侵蚀净利率。

研发投入不足制约创新:2024年,有4家白电公司(澳柯玛、康佳、惠而浦、雪祺电气)的研发费用同比减少,分别同比减少了3.42%、16.38%、6.43%、9.09%。业绩的持续下滑甚至亏损,自然也在很大程度上限制了公司对于研发的进一步投入,但长此以往也可能恶性循环,公司的市场竞争力会受到负面影响。

财务费用上升:2025年,央行三次下调LPR利率,1年期LPR从3.45%下调至3.35%,5年期以上LPR从4.20%下调至4.00%。然而,受制于应收账款回收期延长,白电企业财务费用率反而有所上升。2025年Q3,白电板块整体财务费用率为1.2%,较2024年同期上升0.3pct。

四、估值体系:盈利增长放缓与估值重构

4.1 行业估值处于历史高位

从历史估值水平来看,截至2025年12月31日,申万家用电器行业PE(TTM)为18.5倍,处于近10年估值分位数的65%,估值并不便宜。而白电龙头美的集团、格力电器、海尔智家的PE(TTM)分别为16.2倍、8.9倍、14.6倍。格力电器的估值看似较低,但这建立在净利润321.85亿元(同比增长10.91%)的基础上,而2026年其业绩很可能出现负增长。

4.2 ROE中枢下移驱动估值重构

格力电器的ROE困境:2024年格力电器ROE为25.42%,主要原因是高净利率(17.11%)与高杠杆(权益乘数≈2.91)共同作用。然而,其资产周转率仅0.514次,远低于美的(0.677次)和海尔(0.986次)。多元化业务扩张导致资产规模扩大但营收增速放缓,资产利用效率不足。随着空调主业增长见顶,格力的高杠杆策略将放大财务风险,ROE中枢大概率下移。

海尔智家的净利率瓶颈:2024年海尔智家ROE为17.70%,远低于美的(21.29%)和格力(25.42%)。主要原因是净利率仅6.5%,远低于格力(17.11%)和美的(9.4%)。海外收入占比52%虽然支撑了增长,但也拖累了净利率(海外业务毛利率低于国内)。在全球化成本上升与关税壁垒加剧的背景下,海尔净利率提升空间有限。

美的集团的估值透支:美的集团ROE为21.29%,在三者中表现最优,但这已经充分反映在估值中。2025年Q3,美的集团单季度扣非净利润109.05亿元,占行业整体的50%,成为行业盈利的"压舱石"。然而,随着营收增速从Q1的+16.3%下滑至Q2的+13.8%,市场对美的的增长预期正在下修,估值面临回调压力。

4.3 分红收益率吸引力下降

白电行业素以高股息率著称,2024年格力电器股息率达6.5%,美的集团4.2%,海尔智家3.8%。然而,随着盈利增长放缓,分红可持续性面临挑战:

格力电器的现金流压力:2024年格力电器经营性现金净流入不到300亿元,仅为美的集团的50%。在空调主业增长见顶、多元化业务进展缓慢的背景下,格力能否维持高分红政策存在不确定性。

行业资本开支需求上升:为了应对全球竞争,白电企业需要加大在智能化、绿色化、全球化方面的资本开支。2025年,海尔计划新增500万套空调产能项目,美的投资15亿元建设智能滚筒洗衣机基地,奥克斯投资90亿元建设郑州智能空调基地。资本开支的上升将进一步挤压自由现金流,制约分红能力。

五、外部冲击:贸易壁垒加剧与海外增长放缓

5.1 关税政策升级

美国关税威胁:2025年,美国对华加征关税政策持续升级。根据中国机电产品进出口商会家电分会数据,2025年前11个月中国白色家电累计出口额1,187.3亿美元,同比增长仅1.1%。其中,空调出口7,681万台,同比减少2.2%;电视机出口9,807万台,同比减少3.0%。尽管中国家电企业通过海外产能布局(东南亚、墨西哥等)对冲风险,但关税政策的不确定性将持续压制出口企业的估值。

墨西哥关税新规:2026年1月起,墨西哥对来自中国的出口启动关税措施,可能对出口形成一定扰动。TCL、海信等企业在越南、泰国的产能布局虽部分缓解了关税压力,但新兴市场的贸易保护主义抬头将长期制约中国白电企业的海外扩张。

5.2 海外市场需求分化

欧美市场复苏乏力:2024年欧洲补库周期结束,美国市场下半年虽有所改善,但2025年增速明显放缓。奥维云网数据显示,2025年1-7月家电出口量和出口金额分别同比增长2.20%和下降0.40%。

新兴市场增长不及预期:虽然东南亚、非洲、中东等新兴市场对中国白色家电的需求还在快速增长,但这些市场的购买力有限,且面临地缘政治风险。瑞银预测,2026年1季度空调出口同比下降约1%,而2025年1季度空调出口的高基数是+24%。因此,从同比角度看,2026年开年出口增速转弱并不意外。

5.3 竞争格局恶化

国际品牌本土化反攻:三星、LG高端产品线市占率回升至35%,通过本土化生产压缩成本20%。日系品牌松下、东芝也在加强在中国的渠道布局,对白电三巨头形成挤压。

新兴品牌跨界搅局:小米、华为通过生态链切入,2024年智能家电营收分别突破500亿、300亿,增速超12%。小米生态链凭借智能场景联动技术,在年轻消费群体中市占率提升至8%。虽然小米、华为目前主要聚焦小家电和黑电,但其品牌影响力和渠道优势将对白电市场形成长期威胁。

六、行业分化与投资策略

6.1 行业分化加剧

白电行业正在经历"马太效应"加速的过程:

头部集中特征突出:2025年Q3,白色家电行业前20%的上市公司在2025Q3季度的累计份额为68.32%;以2025年累计扣非净利润为标准,前20%的上市公司的累计份额为76.58%。美的集团、海尔智家几乎贡献了该行业所有的营收增量,而格力电器则以减收近71亿元,成为该行业最大的"拖油瓶"。

中小企业生存危机:在白色家电行业的10家上市公司中,有一半公司在2024年出现了营收下滑,除了格力电器之外,还包括康佳、澳柯玛、惠而浦、雪祺电气。其中,康佳与澳柯玛是白色家电行业中唯二亏损的公司,康佳在2024年更是巨亏32.96亿元,亏损同比扩大52.31%。

6.2 投资策略

基于以上分析,我们对白电行业维持"减持"评级,具体建议如下:

规避板块系统性风险:在行业进入深度调整期的背景下,建议投资者降低白电板块配置比例,规避板块系统性风险。特别是对于业绩持续下滑、缺乏核心竞争力的中小市值白电企业,建议"回避"。

聚焦具备穿越周期能力的龙头企业:虽然整体行业承压,但具备全球化能力与技术创新壁垒的龙头企业有望穿越周期。美的集团凭借多元化的业务布局(智能家居占比65.9%,新能源及工业技术收入增长20.6%)和灯塔工厂优势,在行业调整期中展现出了更强的韧性。海尔智家的高端品牌卡萨帝增长20%,海外收入占比52%也为其提供了增长缓冲。

关注新兴赛道与结构性机会:在白电整体承压的背景下,清洁电器、智能家电等新兴赛道仍保持高增长。2025H1清洁电器销额同比大增30%,远超家电整体9.2%的增速,成为家电品类增速第一。投资者可关注在清洁电器、智能家居等新兴赛道有布局的企业。

等待估值回归合理区间:从长期来看,中国白电企业的全球竞争力仍在,但当前估值并未充分反映行业面临的调整压力。建议投资者耐心等待估值回归合理区间后再布局。具体而言,美的集团PE(TTM)降至14倍以下、格力电器降至7倍以下、海尔智家降至12倍以下,才具备长期配置价值。

七、风险提示

政策超预期宽松:若国家在2026年推出更大规模的家电消费刺激政策,可能对行业需求形成超预期支撑,缓解行业下行压力。

原材料价格回落:若铜、钢等原材料价格出现超预期回落,可能改善白电企业的毛利率水平,对冲需求下滑带来的负面影响。

房地产政策放松:若房地产政策出现超预期放松,商品房销售面积止跌回升,可能带动白电需求回暖。

海外需求超预期:若欧美市场复苏力度超预期,或新兴市场需求爆发性增长,可能对冲国内需求下滑压力。

结论

中国白色家电行业已进入深度调整期,面临"三重周期叠加"的系统性风险:政策刺激效应衰减、房地产长周期下行、行业库存周期见顶。基于瑞银排产数据、国家统计局数据及上市公司财报,我们预测2026年Q1空调、洗衣机、冰箱出货将分别同比下滑2%/1%/5%,行业将进入为期2-3年的调整阶段。

虽然行业整体承压,但分化加剧。具备全球化能力与技术创新壁垒的龙头企业有望穿越周期,而缺乏核心竞争力的中小企业将面临生存危机。建议投资者规避板块系统性风险,等待估值回归合理区间后再布局。长期来看,中国白电企业的全球竞争力仍在,但行业需要经历一次深刻的估值重构。

数据来源:国家统计局、奥维云网(AVC)、瑞银(UBS)研报、申万宏源研报、上市公司财报

免责声明:本报告仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标做出理性决策。

炒股迷茫,如何应对

想要成为股市赢家,加入我们!专业炒股培训,实战派讲师亲授,跟随经济周期,助你掌握盈利技巧。投顾服务,一对一策略指导,把握市场脉搏。名额有限,加微信:xiangchirou咨询,教你如何解读财富密码!

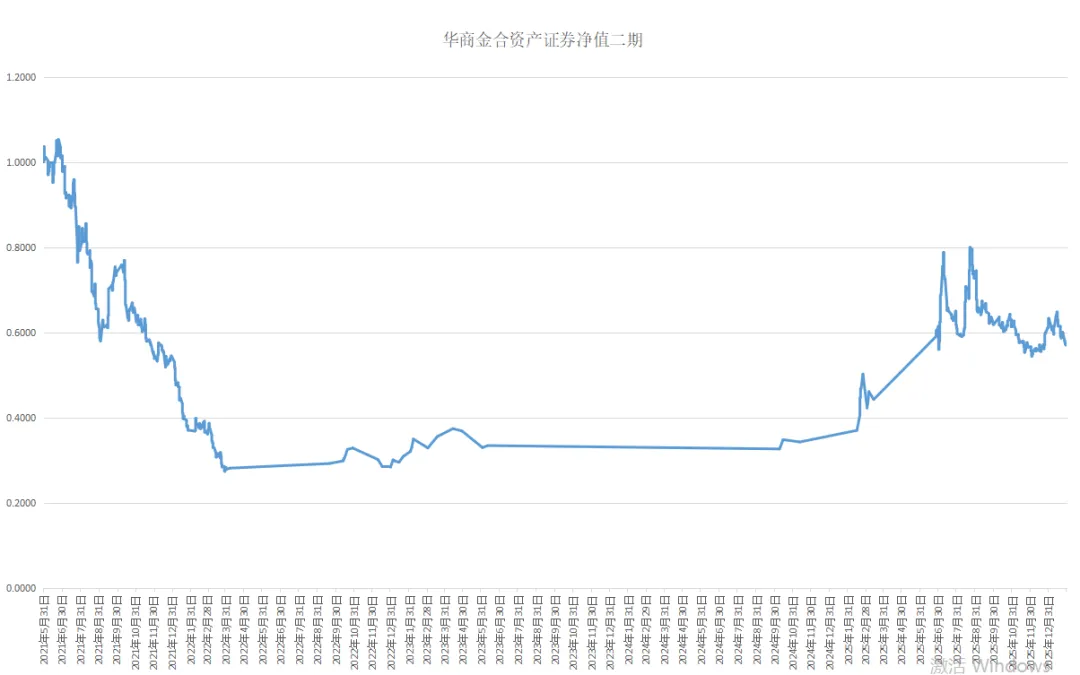

华商金合资产价值投资组合

华商金合资产净值以基金净值数据模式,采用基金净值走势图进行公示,以价值投资为主。目前持仓方向:数字经济。