执行摘要 (Executive Summary)

超级算力周期的奇点时刻。 随着生成式 AI 模型参数向万亿级演进,数据中心正在经历从 “云计算” 向 “AI 工厂” 的范式转移。根据 RAND Corporation 的测算,全球 AI 数据中心电力需求预计将在 2027 年达到 68 GW,并在 2030 年进一步激增。与此同时,Goldman Sachs 预测 AI 将推动数据中心电力需求增长 165%。

本报告深度拆解 1 GW 级(即 “Gigawatt Scale”)AI 数据中心的产业链条。这一规模不仅意味着 15 倍于传统纽约市峰值负荷的增量(Grid Strategies),更标志着从变电站、液冷 CDU 到光纤互连的全面技术重构。

核心结论 (Key Takeaways)

电力即算力: 2025-2030 年全球电力需求年均增速将达 5.7%,数据中心贡献了 55% 的增量。

液冷不仅是选项: 单机柜功率突破 100 kW(NVIDIA GB200)使得液冷渗透率将在 2025 年突破 33%。

供应链瓶颈前移: 关注变压器(交付期 100+ 周)、CDU 及高压开关设备的产能制约。

1 GW 范畴与功率密度 (Definition & Density)

所谓 “1 GW AI 数据中心”,通常指IT 负载(IT Load)达到 1 GW 的超大型园区集群,其实际电网接入容量(Total Facility Power)往往需达到 1.3-1.5 GW 以覆盖冷却与损耗。这一量级相当于一座中型核反应堆的装机容量。

功率密度的跃升

传统数据中心单机柜功率仅为 8-10 kW,而 AI 训练集群正在重写这一标准。以 NVIDIA GB200 NVL72 为例,其单机柜集成 72 颗 Blackwell GPU,IT 峰值功耗高达 120 kW 以上。

传统云机柜: 8-15 kW/Rack(风冷主导)

H100/H200 集群: 40-50 kW/Rack(风液混合)

GB200 NVL72: ~132 kW/Rack(全液冷必要)

并网与电力保障 (Grid & Interconnection)

电力供应已成为 AI 军备竞赛的最大 “护城河”。根据 S&P Global 数据,仅弗吉尼亚州的数据中心电力需求在 2025 年就将增长 30%。全美范围内,并网排队(Interconnection Queue)的拥堵导致项目周期显著拉长。

技术架构与能效 (Architecture & Efficiency)

随着功耗密度提升,散热架构正经历从 “房间级制冷” 到 “芯片级制冷” 的革命。PUE(Power Usage Effectiveness)指标在 AI 时代面临双重压力:一方面需通过液冷降低制冷能耗,另一方面 GPU 本身的高负载运行使得电力成本占比激增。Google 最新报告显示其全球平均 PUE 维持在 1.10 的优异水平。

技术路径 | 适用密度 | PUE 潜力 | 渗透趋势 (TrendForce) |

|---|---|---|---|

风冷 (Air Cooling) | < 20 kW/柜 | 1.3 - 1.5 | 传统存量,AI 占比下降 |

冷板式液冷 (DLC) | 20 - 150 kW/柜 | 1.1 - 1.2 | 2025 年渗透率 >30% |

浸没式液冷 (Immersion) | > 150 kW/柜 | < 1.05 | 长期探索,受限于维护复杂度 |

资本开支与运营开支 (CAPEX/OPEX)

构建 1 GW AI 数据中心的 CAPEX 结构与传统 IDC 显著不同,GPU 服务器占比大幅提升,但基础设施(电力与冷却)的绝对投入金额亦成倍增长。

成本要素 | CAPEX 占比 (估算) | 关键供应链变量 | 现金流特征 |

|---|---|---|---|

IT 设备 (GPU/Network) | 60% - 70% | NVIDIA/AMD 芯片配额、HBM 产能 | 交付前 6-9 个月大额预付 |

电力与基础设施 (MEP) | 15% - 20% | 高压变压器、柴发、UPS | 前期建设主要支出,长周期 |

冷却系统 (Cooling) | 5% - 10% | CDU、Manifold、快接头 (QD) | 随机柜部署节奏支出 |

土地与土建 | 5% - 10% | 土地许可、钢结构 | 最早期支出,沉没成本高 |

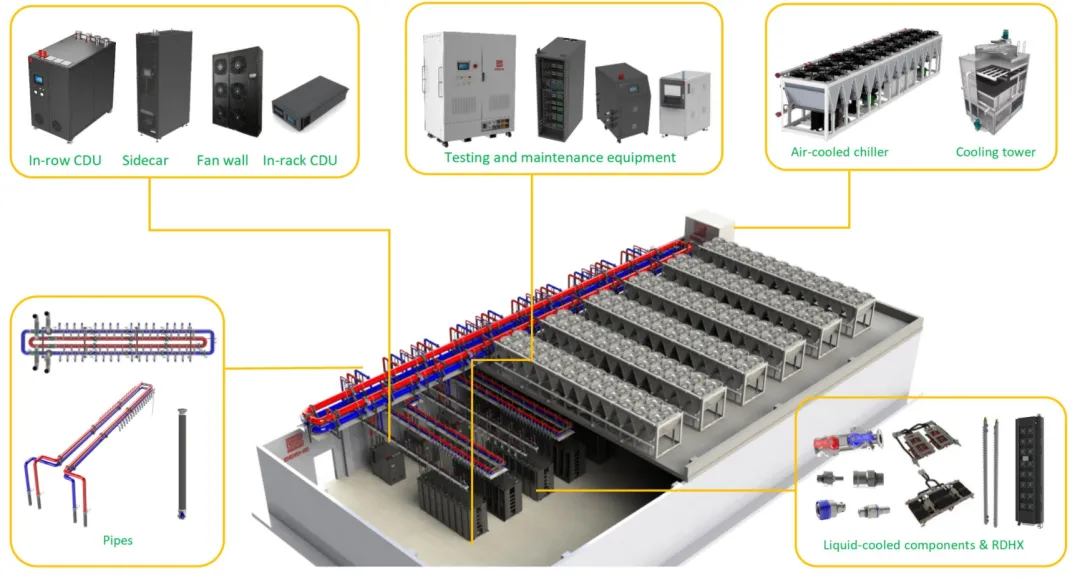

产业链全景图 (Panorama Overview)

1 GW AI 数据中心的建设是一项跨越能源、机械与半導体的系统工程。下图以分层架构展示了从电子(Electricity)到比特(Bit)的完整价值流转。

层级 | 关键设备与服务 | 代表性厂商 | 关键指标 |

|---|---|---|---|

L0 发电与电源 | 核电/SMR、燃气发电、风光储能、PPA 购电协议 | Constellation, NextEra, Dominion, ExxonMobil (Gas) | 可靠性 (99.999%), 碳排强度 |

L1 输配电 | 500kV/230kV 变电站、GIS 开关柜、高压传输线 | Hitachi Energy, ABB, Siemens Energy, Eaton | 并网容量 (MW), 交付期 |

L2 场站土建 | 园区选址、钢结构、模块化机房 (E-House) | DPR, Turner, AECOM, Jacobs | 土地许可 (Permits), 承重 |

L3 冷却热管理 | 液冷 CDU (Sidecar/In-row)、冷板、快接头 (QD) | Vertiv, Schneider, Cooler Master, Boyd, CPC, Danfoss | 散热密度 (>100kW/rack), 漏液率 |

L4 供配电 | 800V DC 母线、UPS、锂电储能、备用柴发 | Delta, Vicor, Eaton, CATL, Tesla Megapack | 转换效率 (>97%), 响应时间 |

L5 IT 与算力 | GPU (Blackwell), HBM, AI 服务器 (NVL72) | NVIDIA, AMD, TSMC, SK Hynix, Dell, Supermicro | 单柜算力 (PFlops), 互连带宽 |

L6 网络互连 | 800G/1.6T 交换机、光模块 (LPO/CPO)、光纤 | Arista, Coherent, Innolight, Marvell, Broadcom | 延迟 (Latency), 吞吐量 |

L7 集成与运维 | DCIM 软件、能效优化算法、系统集成 | Schneider, Carrier, Hyperscalers (Self-build) | PUE (<1.1), WUE |

本图展示了 1 GW 级 AI 数据中心的核心逻辑:电力即算力,密度即效率。传统的 L1/L2 基础设施正在向 L3/L4 渗透,例如 NVIDIA 推动的 800V DC 架构 使得供电层与 IT 层深度耦合。液冷(L3)不再是选配,而是支撑 L5 层级 GB200 高密度计算的物理基础。此外,L0 层的清洁能源接入已成为项目获批的关键路径,具备核电或大规模可再生能源 PPA 的园区将享有显著的估值溢价。

全景解读

关键瓶颈与缓释 (Bottlenecks & Mitigation)

L1 变压器缺口: 高压变压器交付期长达 100+ 周。→ 策略:前置 3 年锁定产能插槽。

L3 液冷部件: 快接头 (QD) 与 Manifold 需经受 2025 年放量考验。→ 策略:验证二供(Second Source)如国产厂商。

L0/L2 并网许可: 排队拥堵严重。→ 策略:并购具备并网权的关停电厂(Brownfield)。

瓶颈、交付周期与缓释

当前 1 GW 项目面临 “短板效应”,任一环节的延误都可能导致整个园区无法投运。根据 TrendForce 与行业调研,关键瓶颈如下:

瓶颈环节 | 典型交付期 | 风险等级 |

|---|---|---|

高压变压器 (>230kV) | 100 - 140 周 | 极高 |

AI GPU 服务器 | 30 - 52 周 | 高 |

液冷 CDU | 20 - 30 周 | 中 |

风险缓释策略 (Mitigation)

前置采购 (Pre-ordering): 在土地获批前即锁定变压器产能插槽。

标准化设计 (Modular): 采用预制模块化电力室(E-House)缩短现场施工时间。

并网套利: 收购这就具备并网许可的关停电厂(如燃煤或核电站退役地块)。

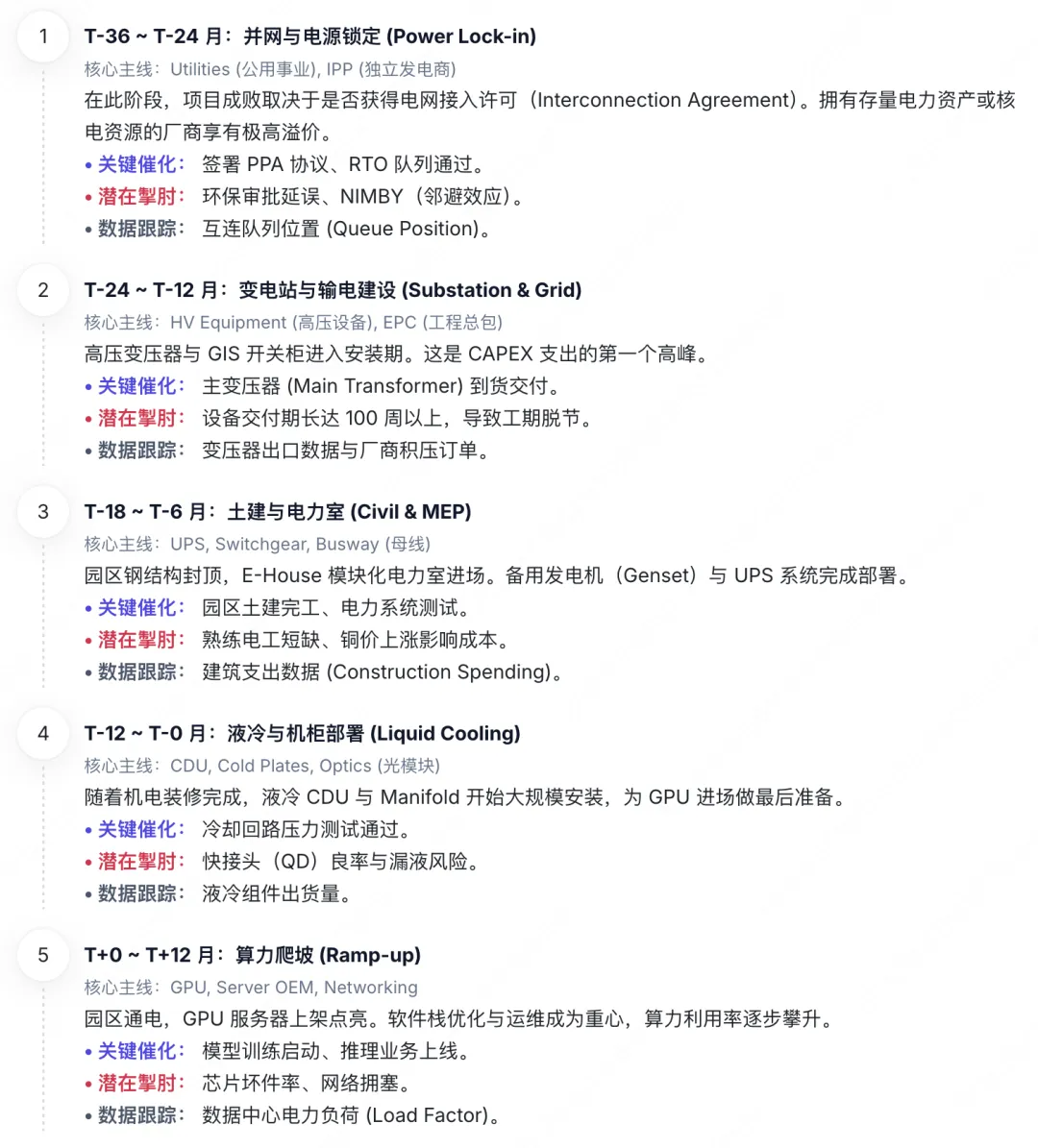

投资时钟 (Investment Clock)

1 GW 级数据中心的建设是一个跨越 3-4 年的长周期接力赛。投资者应根据项目推进的物理节点,在不同阶段布局受益最显著的产业链环节。

情景分析 (Scenarios)

基于 IEA Energy and AI 报告框架,我们构建三种发展情景:

情景 (2030) | 电力需求 (TWh) | 液冷渗透率 | 关键特征 |

|---|---|---|---|

Base Case (基准) | 945 TWh (2x 2024) | 40% - 50% | AI 稳步落地,电网勉强支撑,PUE 缓慢下降。 |

Lift-Off (爆发) | > 1,700 TWh | > 70% | 供应链无阻,AI 应用全面爆发,自发电(核/气)成标配。 |

Headwinds (逆风) | ~ 700 TWh | ~ 20% | 芯片管制、电网拥堵或 AI 泡沫破裂导致建设放缓。 |

核心美股标的 (US Listed Core Names)

下表梳理了 1 GW AI 数据中心价值链上的代表性美股公司。请注意,AI 基础设施投资具有高波动性。

板块与标的 | 角色与切入点 | 催化与风险 |

|---|---|---|

Utilities / IPPCEG, NEE, D, AES | Constellation (CEG): 全美最大核电资产。 NextEra (NEE): 可再生能源开发巨头。 Dominion (D): 弗吉尼亚州主要供电方。 | ▲ 长期购电协议 (PPA) 溢价提升。▼ 监管机构 (FERC) 限制数据中心并网。 |

Grid & EPCPWR, MTZ, ACM, J | Quanta (PWR): 输配电施工龙头。 AECOM (ACM): 园区工程设计与咨询。 | ▲ 电网改造带来的积压订单 (Backlog) 增长。▼ 熟练技工短缺推高履约成本。 |

HV Equip & PowerETN, VRT, HUBB, TSLA | Eaton (ETN): 全链路电力设备。Vertiv (VRT): 电力管理与 UPS 龙头。Tesla (TSLA): Megapack 储能系统。 | ▲ 数据中心 CAPEX 超预期。▼ 原材料(铜/铝)价格波动。 |

Liquid CoolingVRT, NVT, JCI, PH | Vertiv (VRT): 拥有 CoolChip 完整液冷方案。 nVent (NVT): 液冷连接件与 Manifold。 Parker (PH): 快接头 (QD) 核心供应商。 | ▲ GB200 放量推动液冷渗透率激增。▼ 技术路线变更(如浸没式推迟)。 |

Compute & NetworkNVDA, ANET, AVGO | NVIDIA (NVDA): 核心算力引擎。 Arista (ANET): 后端网络(Ethernet)首选。 | ▲ 推理需求接力训练需求。▼ 供应链产能瓶颈(CoWoS/HBM)。 |

REITs / OperatorsEQIX, DLR | Equinix (EQIX): 全球互连中心。 Digital Realty (DLR): 批发型数据中心。 | ▲ 租金上涨与资产重估。▼ 高利率环境增加融资成本。 |

合规与免责声明

本报告提及的标的仅供产业链研究参考,不构成任何投资建议。数据中心建设涉及复杂的审批与技术风险,投资者应结合个人风险承受能力与最新的监管环境进行独立判断。