2025年,我国动力煤市场呈现“供应前松后紧、价格先抑后扬”的特点。供应端主要受政策调控影响,产量上半年增长、下半年收缩,需求端电力用煤受清洁能源挤压、天气变化等影响;动力煤价上半年承压下行,下半年先升后降,整体波动较大。

一、煤炭生产与供应

2025年,我国煤炭供给端呈现“国内产量低速增长、进口显著收缩”的特征,总体供给进入低速增长区间。

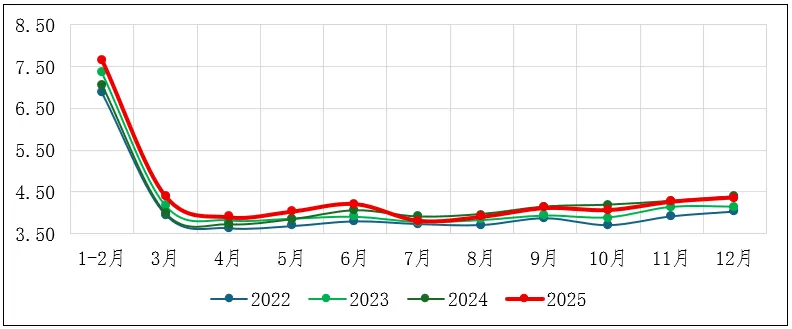

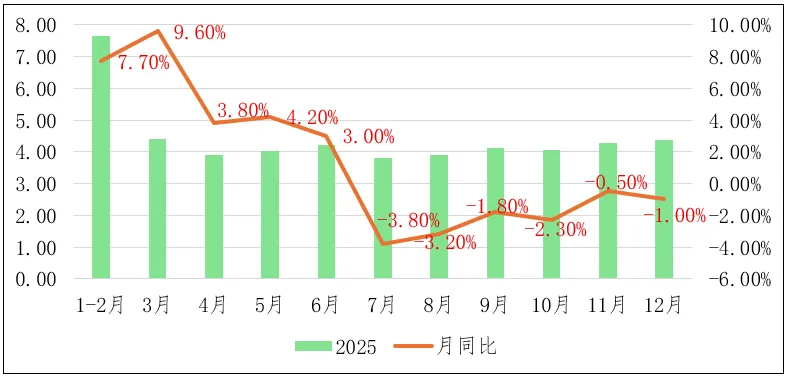

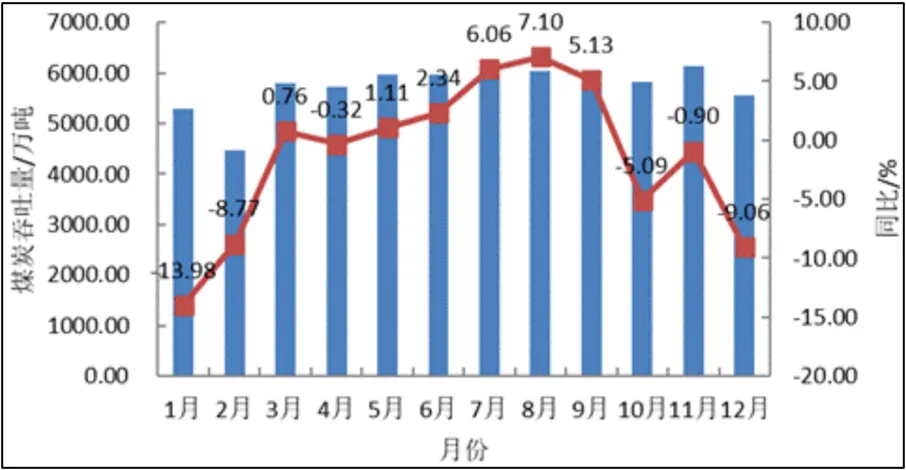

(一)国内煤炭产量2025年,我国煤炭产量为48.3亿吨,同比增长1.2%,产量再创新高。煤炭产量增长主要集中在上半年,受“以量补价”策略和低基数影响增速较快;下半年受宏观政策和恶劣天气等影响,每月同比增速均为负。晋陕蒙新四省区产量占全国总产量的81.7%,较2024年提高0.1个百分点,四省区煤炭调出量占全国跨省区外调量的95%以上,对保障全国煤炭安全稳定供应发挥了重要作用。

图1:我国近年煤炭分月产量走势

图2:2025年我国规上工业原煤产量及增速月度走势

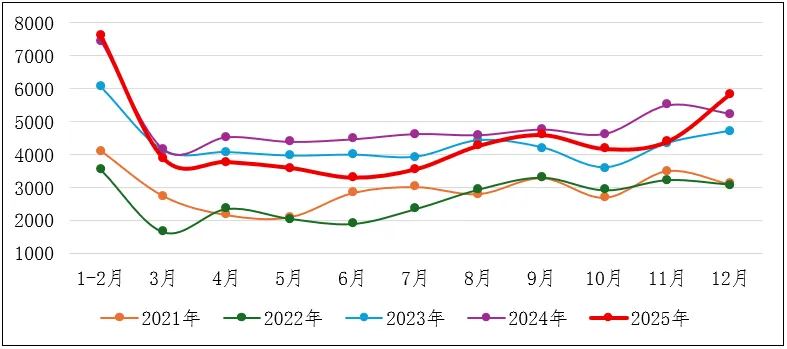

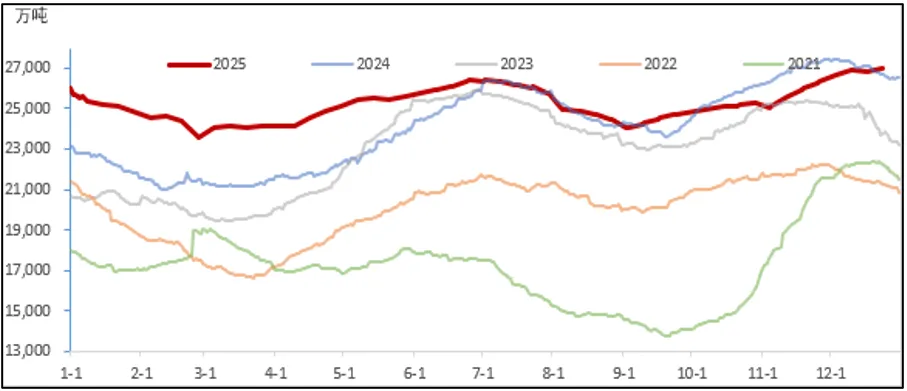

(二)进口煤量2025年我国煤炭进口量4.9亿吨,同比下降9.6%,为十年来的最大降幅。其中,我国全年动力煤进口量3.72亿吨,同比下降11.57%。上半年受进口煤价格倒挂、国内管控进口煤等因素影响,进口量明显减少;下半年随着国内煤价上涨,进口煤价格优势重现,进口量有所回升,全年仍呈同比下降趋势。进口煤主要来自印尼、俄罗斯、蒙古国和澳大利亚,四国进口量占总量的92%以上。

图3:我国近年煤炭进口月度走势

二、动力煤价格走势及特点

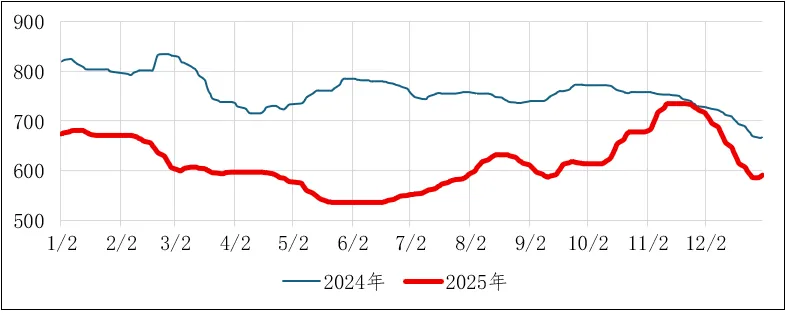

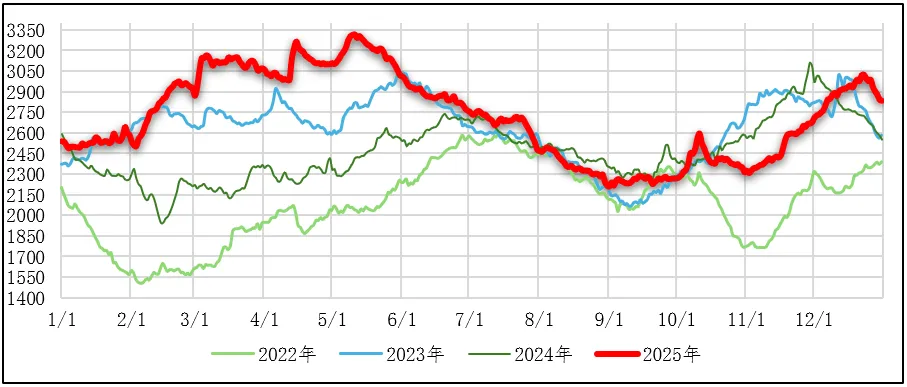

(一)价格波动范围较大,整体重心下移2025年动力煤整体价格先抑后扬,价格波动主要受政策调控、供需格局变化以及季节性需求影响,北港5000大卡市场煤(下同) 全年均价617元/吨,同比下跌143元/吨,全年价格重心同比明显下移。

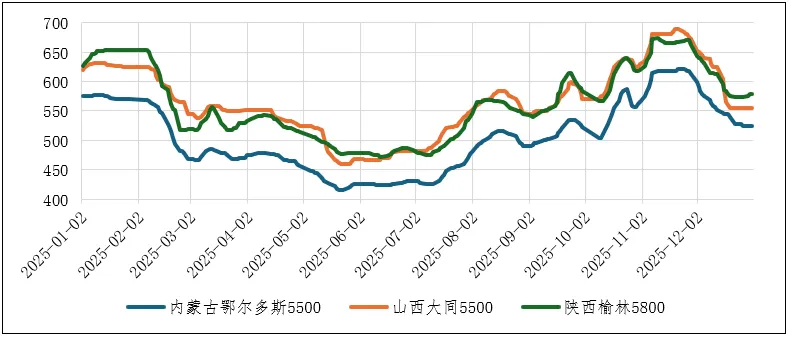

图4:2025年产地动力煤价格走势

图5:2024-2025年北港5000大卡煤炭价格走势

1.上半年价格持续下跌上半年国内动力煤市场供需宽松,供应持续释放,需求偏弱,煤炭价格持续回落。年初北港5000大卡市场煤价从674元/吨下行至5月下旬的全年最低价536元/吨,跌幅达138元/吨,也创下了近5年来的煤价新低。

2.下半年价格触底反弹又高位回落7月起,国内实施“反超产”“反内卷”政策,煤炭产量增速放缓,叠加夏季用电高峰、迎峰度冬储煤需求释放、局部地区强降雨影响产运,供需格局逐步收紧,动力煤价格触底反弹,11月中旬创下全年最高价735元/吨。11月中旬后受高库存、气温偏暖、需求释放不及预期等因素影响,市场呈现“旺季不旺”特征,价格明显回调。直至12月下旬才止跌弱稳,年底收于591元/吨,此轮跌幅近150元/吨。

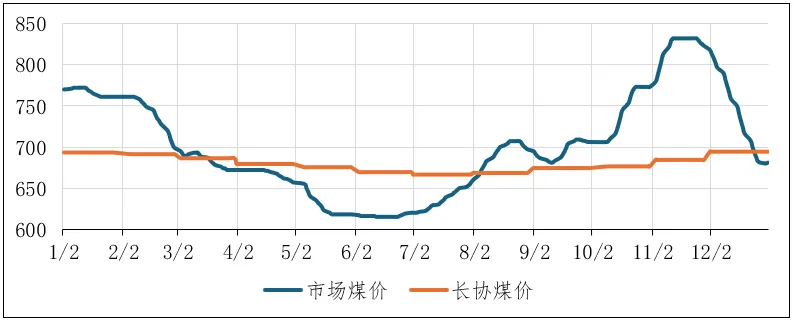

(二)市场煤价与长协煤价长期倒挂由于部分时段动力煤供需明显宽松,3月中旬至8月初,北港5500大卡市场煤价低于月度长协煤价,最大差价出现在6月,达54元/吨。中低卡市场煤种倒挂长协煤价时间更长。

图6:北港5500大卡年度长协价与市场煤价对比

三、煤炭运输与库存

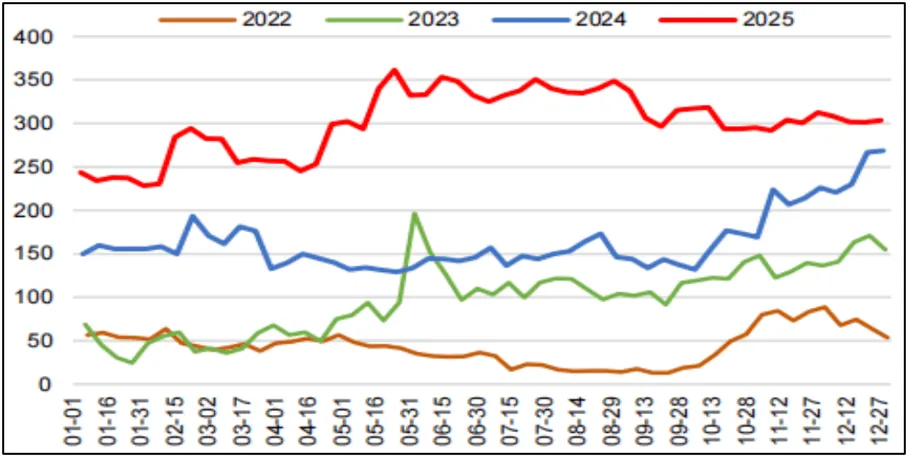

(一)煤炭运输我国近六成的煤炭通过铁路运输。2025年,大秦铁路完成货物运送量达3.9亿吨,同比下降0.54%,约占全国铁路煤炭运送量20%左右。图7:2024-2025年大秦线运量走势

2025年疆煤铁路外运量为9533万吨,较2024年同比增长5.2%。中国港口协会统计数据显示,2025年,我国主要港口企业累计完成煤炭吞吐量12.9吨,同比下降3.3%。河北港口集团、天津港集团、国能黄骅港务、青岛港集团、日照港集团、连云港港口控股集团等北方主要煤炭下水港口企业累计完成煤炭吞吐量6.88亿吨,同比下降1.07%。

图8:2025年北方主要港口企业月度煤炭吞吐量及同比增速

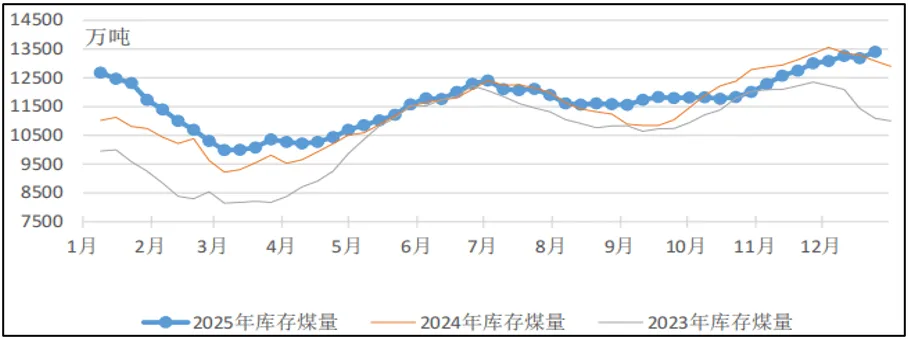

(二)煤炭库存

2025年全社会库存变化受季节性需求、政策调控、进口量波动等因素影响,存煤整体处于高位,供需宽松格局下库存压力较大。产地库存持续维持近年来的高位运行;北港库存呈现先升后降再升波浪形的态势,年内库存屡创历史新高;下游终端则淡季主动去库,旺季提前累库,整体延续了厂内高库存策略,大规模集中采购现象减少。

图9:近年全社会煤炭库存(估算)

图10:近年生产地动力煤库存走势

图11:近年北港库存走势

图12:近年中电联统计燃煤电厂电煤库存走势

四、煤炭需求与消费

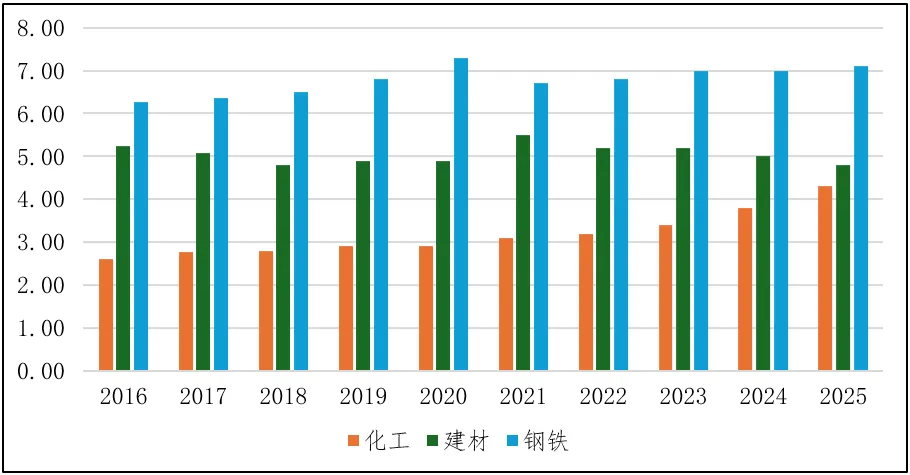

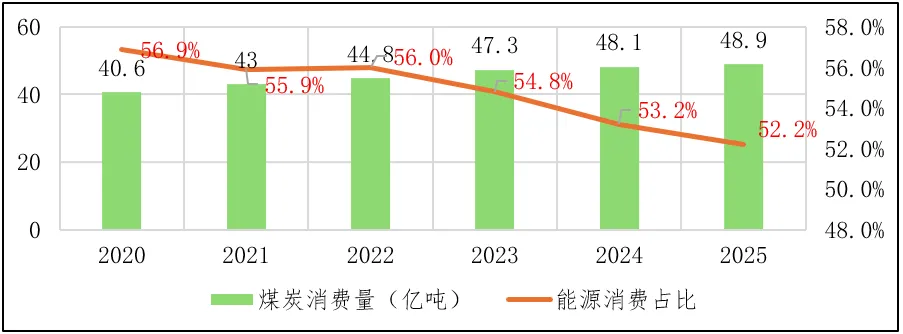

2025年,我国煤炭消费呈现出“总量高位趋稳、结构分化、占比持续下降”的特征。电力、钢铁、建材、化工四大高耗能行业的煤炭消费呈现“电力稳、化工增、钢铁韧、建材降”的分化特征。

图13:近年我国煤炭消费量及能源消费占比

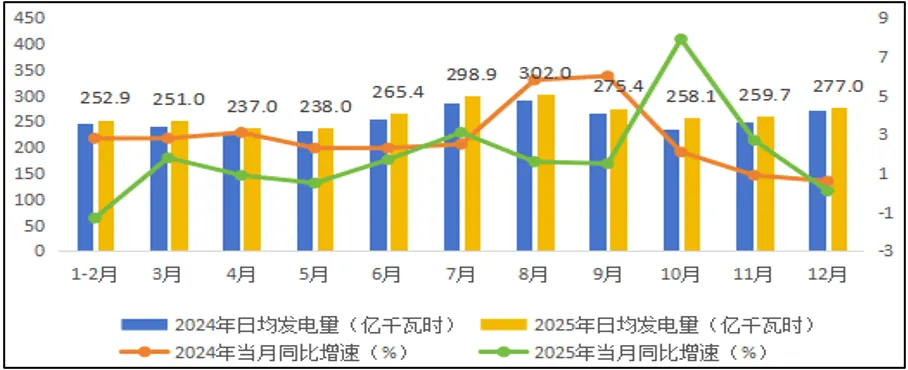

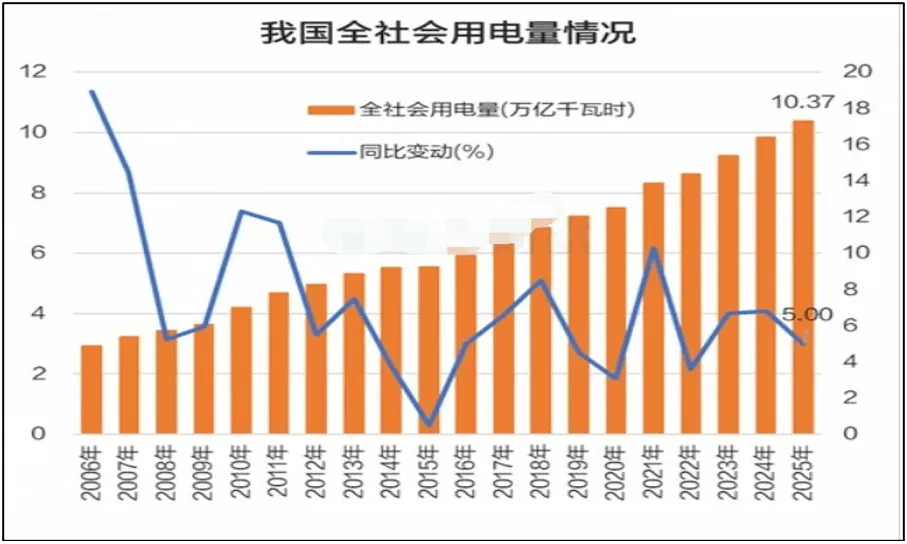

(一)电力行业2025年,我国规模以上工业发电量97159亿千瓦时,比上年增长2.2%。其中,规模以上工业火力发电量62945亿千瓦时,同比下降1.0%,为10年来的首次下降。2025 年我国全社会用电量首超 10 万亿,达103682 亿千瓦时,同比增长 5%。电力行业仍是煤炭消费的核心领域,年消费量29亿吨(含供热机组),同比下跌0.4%。图14:2024-2025年规上工业月度发电量及增速

图15:近年全社会用电量走势

(二)非电行业钢铁行业:冶金行业在 “稳经济、稳地产”政策持续发力托底下展现韧性,年消费量7.1亿吨,同比下跌0.4%。建材行业:动力煤消费量受房地产市场持续低迷影响呈显著下降趋势,年消费量4.8亿吨,同比下跌4.8%。煤化工行业:2025年,国家推动煤炭由“燃料”向“燃料与原料并重”转变,煤制烯烃、煤制气、煤制乙二醇等项目的盈利能力稳定,推动化工原料用煤需求持续扩大,成为增长最快的板块,年消费量4.3亿吨,同比增长10.2%。民用及其他行业:煤炭消费正经历快速的清洁替代过程。2025 年中国生活用煤市场规模预计维持在 1.8 亿吨左右,其中冬季供暖占比达 62%,农村炊事用煤占比 28%。

图16:近年我国非电行业煤炭消费情况