一、指数表现分析

全球市场联动

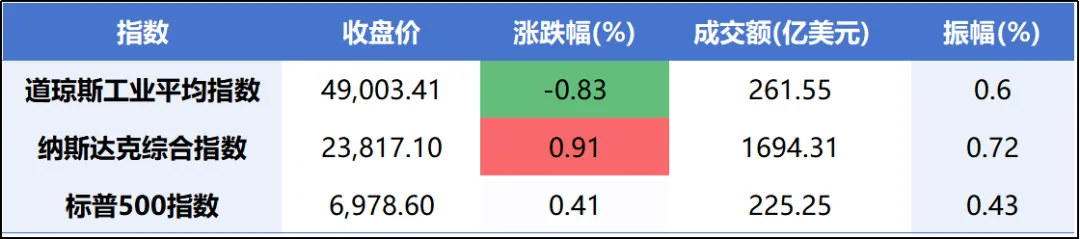

隔夜美股:隔夜美股市场呈现分化态势。道琼斯工业平均指数受到医疗保险类股拖累显著下跌,而科技股表现强劲,推动纳斯达克和标普500指数收涨。具体来看,联合健康集团因营收展望不及预期暴跌超19%,耐克跌近3%,领跌道指。相反,科技股多数上涨,亚马逊、微软涨超2%,苹果、英伟达涨超1%,存储芯片美光科技大涨5.44%续创历史新高。市场资金明显流向科技成长股,投资气氛偏向乐观。

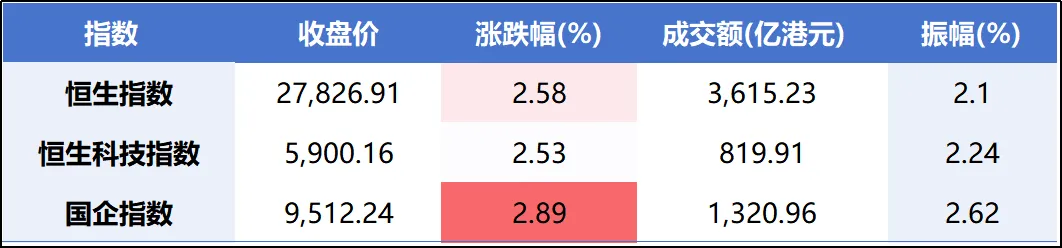

港股:港股主要指数高开高走,全天表现强势。截至收盘,恒生指数大涨超600点,突破27,800点关口,主板成交超3615亿港元。板块方面,黄金、有色金属、科网、银行、房地产等多数上涨,生物医药、新能源车企等有涨有跌。个股方面,紫金矿业涨3.13%,中国海洋石油涨4.85%,小米集团涨2.14%,建设银行涨3.35%,工商银行涨3.62%。南向资金净流出34.27亿港元,但市场整体做多情绪浓厚。

A股三大指数

二、政策与事件驱动

美元指数暴跌:特朗普表示对美元下跌不感到担心,美元指数应声下跌逾1%,创下2022年2月以来最低水平,推动以美元计价的黄金等大宗商品价格上涨。

欧盟卫星通信计划启动:欧盟空间事务专员宣布欧盟政府卫星通信计划已于"上周"启动,汇集27个欧盟成员国政府拥有的卫星通信能力。

印尼股市暴跌:印尼雅加达综合指数下跌8%至8261.79点,触发市场停盘。MSCI警告印尼市场可投资性风险,临时冻结涉及印尼证券的特定指数调整。

美联储政策预期:市场关注即将于1月29日举行的美联储议息会议,若释放"鹰派"信号可能压制全球风险资产。

2. 国内政策与事件

英国首相访华:应国务院总理李强邀请,英国首相斯塔默于1月28日至31日对中国进行正式访问。商务部表示正与英方积极筹备此访的经贸成果。

药品管理法实施条例修订:国务院总理李强签署国务院令,公布修订后的《中华人民共和国药品管理法实施条例》,自2026年5月15日起施行,支持以临床价值为导向的药品研制和创新。

反洗钱工作会议:中国人民银行召开2026年反洗钱工作会议,要求持续推进反洗钱条线从严治党,全力做好第五轮反洗钱国际评估工作。

疾病预防控制领域强基实施方案:国家疾控局等部门印发方案,提出到2027年底基层疾控工作网络基本健全,构建现代化疾控体系基础框架。

3.行业事件

半导体芯片涨价:中微半导发布涨价通知函,对MCU、Nor flash等产品价格调整幅度15%~50%;国科微对客户发出涨价函,部分产品涨价80%。

稀土行业利好:商务部明确"便利合规稀土磁体出口",工信部修订稀土管理条例强化开采配额管理。缅甸克钦邦宣布全面停止稀土矿开采,国内中重稀土供给收缩。

光伏行业承压:Wood Mackenzie研究报告显示,2026年全球光伏逆变器出货量预计降至523GWac,降幅约9%,主要市场存在不确定性。

量化交易监管澄清:多家头部量化机构回应"量化股票交易规则或变化"为不实消息,未收到对程序化交易实施'T+3'制度的相关要求。

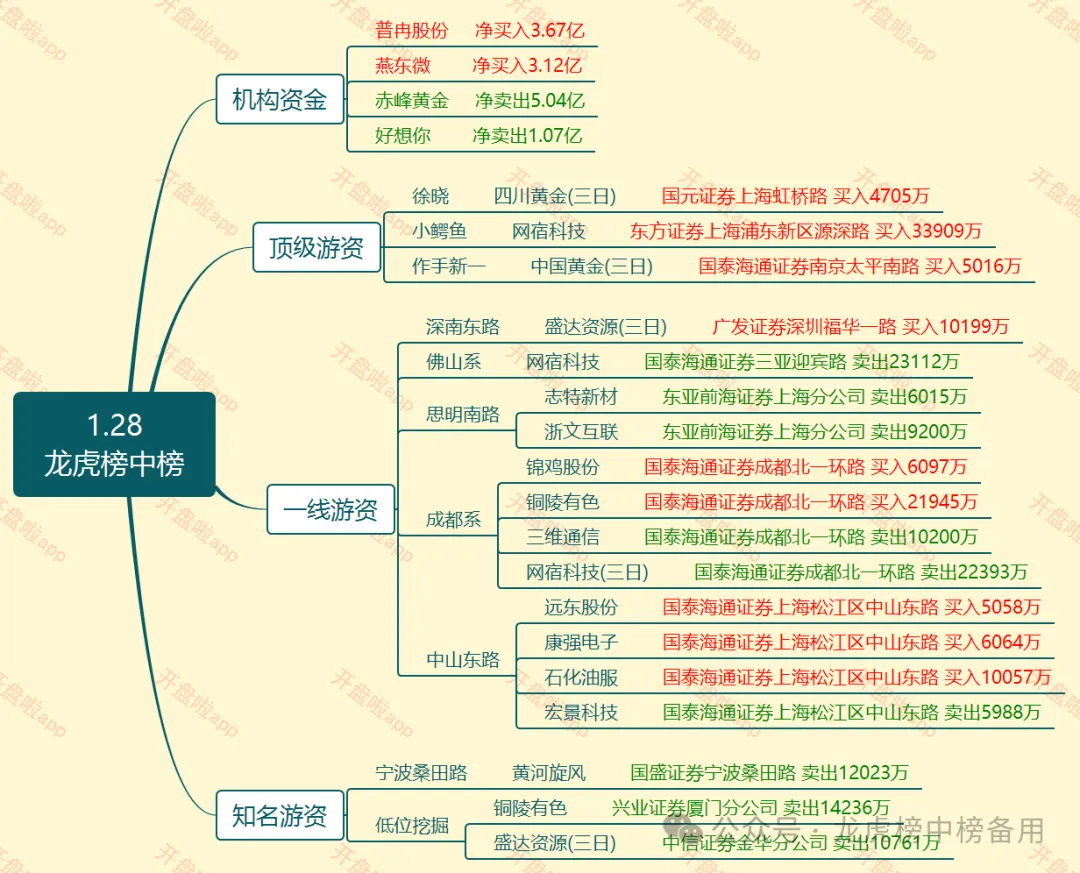

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有11个上涨,20个下跌。其中,有色金属板块、石油石化板块、煤炭板块涨幅居前,分别涨5.92%、3.54%、3.42%;总结板块、传媒板块、国防军工板块跌幅居前,分别跌2.53%、1.77%、1.68%。

轮动特点

贵金属板块:板块涨幅达10.09%,四川黄金10天6板,中国黄金4连板,湖南黄金3连板。驱动因素主要是国际金价持续飙升,现货黄金突破5300美元/盎司,再创历史新高。2026年开年不到一个月,现货黄金已大涨超过900美元。

油气开采及服务:板块涨幅7.46%,中曼石油、石化油服、准油股份等多股涨停。驱动因素包括伊朗局势紧张、美国恶劣天气以及美元走软提振油价。光大证券指出,地缘政治不确定性为油价提供景气基础。

有色金属板块:板块涨幅6.98%,白银有色7连板,中国铝业涨停创16年新高。驱动因素包括全球制造业景气度向上,电解铝供需缺口扩大,以及稀土行业供给收缩。

存储芯片概念:中微半导触及20CM涨停,气派科技20CM涨停。驱动因素是AI服务器对高性能存储芯片消耗量激增,导致结构性短缺。高盛调查显示DDR5/DDR4现货价格分别溢价76%/172%。

领跌板块

光伏设备:板块跌幅3.60%,欧普泰跌超10%,高测股份跌超8%。驱动因素是行业产能过剩担忧升温,叠加美国反补贴调查升级,以及全球光伏市场增长不确定性。

医疗服务:板块跌幅3.99%,百普赛斯、必贝特跌超10%,恒瑞医药11连阴。驱动因素是医保控费政策加码,CXO板块业绩增速放缓。

航天装备:板块跌幅3.99%,航天电子跌超5%,航天发展跌超4%。驱动因素是商业航天主题炒作降温,资金获利了结。

五、连板情绪

今日市场连板情绪高涨,主要集中在资源板块。截至收盘,共有85只个股涨停,31只个股跌停。连板股票数量明显增多,市场风险偏好集中于涨价主线。

高标股表现:

白银有色:7连板,成为市场最高标,带动有色板块情绪。

中国黄金:4连板,黄金板块龙头,未拥有探矿权、采矿权,公司提示交易存在市场情绪过热情形。

湖南黄金:3连板,黄金板块中军。

连板梯队结构:

连板梯队完整,7板1只(白银有色),4板3只(中农联合、中国黄金、豫光金铅),3板4只(四川黄金、招金黄金、湖南黄金、金徽股份),2板2只(康强电子、可川科技)。梯队结构健康,高标股持续拓展空间,带动板块效应明显。

七、炒作热点:

1)贵金属:贵金属价格持续上涨,纽约期金涨破5300美元/盎司,现货白银向上触及116美元/盎司。

2)有色金属:伦铝盘中突破3300美元,锡、锌、铜等有色品种近期均纷纷走强。

3)化工、染料:今年以来,分散染料核心中间体还原物的价格从2.5w飙涨50%至3.8w,推动了染料价格上涨。

4)油气:据央视新闻报道,消息人士称,近日,美国向以色列通报其针对伊朗可能采取军事行动的准备情况。

八、关键个股形态

7连板,直接受益于银价上涨。

4连板,均线多头排列,固态电池订单预期驱动。

九、风险警示

外部环境风险:美联储1月29日议息会议若释放"鹰派"信号,可能压制全球风险资产表现。美元指数虽短期走弱,但随时可能技术性反弹。

业绩暴雷风险:年报预告密集期,需警惕光伏、医药等板块业绩不及预期个股。特别是近期跌幅较大的板块,可能存在业绩下修风险。

流动性收缩风险:春节前部分资金选择"持币过节",若成交额跌破2.8万亿元可能引发市场调整。南向资金已呈现净流出态势。

题材炒作退潮风险:资源股涨幅较大,部分个股基本面支撑不足,需警惕情绪降温后的回调风险。中国黄金已提示市场情绪过热情形。

国际市场波动风险:印尼股市暴跌触发停盘,MSCI警告其可投资性风险,需警惕新兴市场波动向A股传导的可能。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!