Automotive Lighting and Signaling Equipment Manufacturing in China 2025

2025年中国汽车照明与信号设备制造业报告

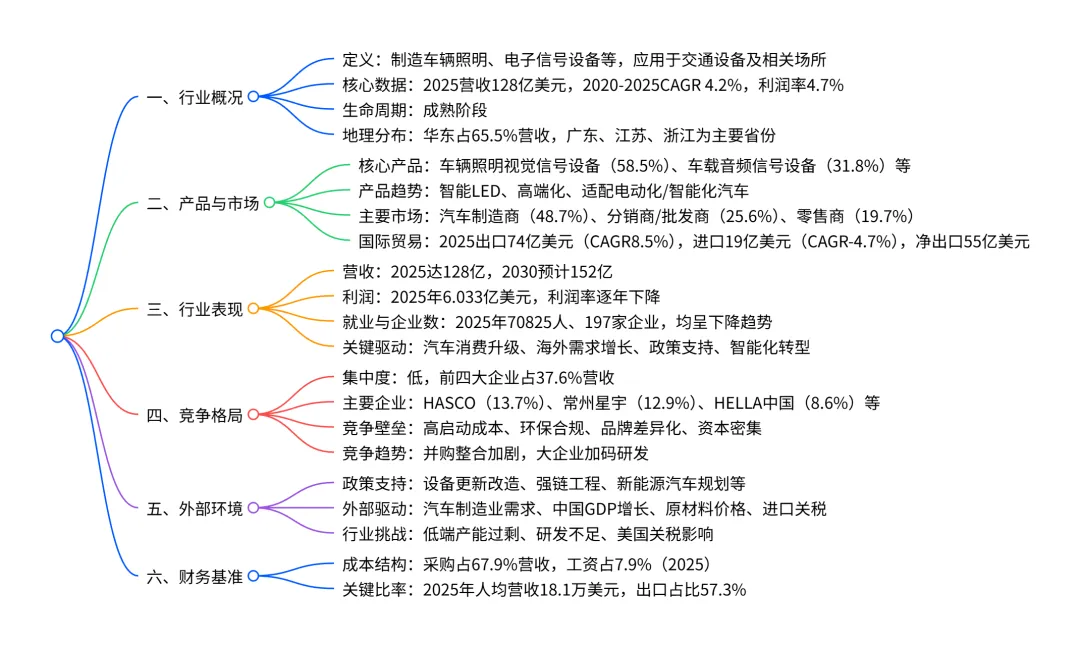

中国汽车照明和信号设备制造业 2025 年营收达128亿美元,2020-2025年复合年增长率为4.2% ,2025-2030年预计达3.5% ;海外市场至关重要,出口占行业收入比重从2020年的46.8%升至2025年的XX.3%,2030年将达 XX.6%;智能 LED 产品和高端车载音频信号设备成市场主流,分别占 2025 年行业收入的 XX.5% 和 XX.8%;行业集中度较低(前四大企业占比 37.6%),竞争加剧导致利润率从 2020 年的 5.0% 降至2025年的4.7%,企业主要分布在华东地区(占 XX.5% 营收),政策支持与汽车电动化、智能化趋势推动行业升级。

一、行业基础信息

- 定义与范围

中国汽车照明和信号设备制造业主要从事车辆照明、车辆电气电子设备及其他电气电子信号设备的制造,产品适用于各类交通设备及需照明信号设备的场所。 - 核心关联行业

互补行业包括中国汽车制造业、汽车零部件制造业、照明设备制造业等;国际关联行业包括美国、加拿大、澳大利亚等国的照明设备制造业。 - 主要企业

(2025 年市场份额与营收):

二、行业核心数据表现

三、产品与市场分析

- 产品结构(2025 年)

车辆照明和视觉信号设备:占比 58.5%,智能 LED 产品快速发展,涵盖车灯、转向灯等,适配智能汽车趋势。 车载音频信号设备:占比 31.8%,高端化成趋势,需满足高质量音频传输需求。 自行车照明及其他视觉信号设备:占比 2.0%,受乡村需求和骑行潮流带动。 公路及其他照明设备:占比 7.7%,含公路、机场照明及报警设备,受益于下游行业发展和安全法规实施。 - 主要市场分布

汽车制造商:占 48.7% 营收,为最大市场,倾向选择就近供应商以降低成本。 分销商 / 批发商:占 25.6% 营收,服务汽车维修商等客户。 零售商:占 19.7% 营收,凭借产品丰富、价格较低吸引终端消费者。 政府用户:占 6.0% 营收,用于道路照明和公务车辆。 - 国际贸易

出口目的地:美国(20.0%)、日本(5.6%)、墨西哥(4.2%)等,“一带一路” 推动西亚、中亚需求增长。 进口来源:捷克(25.7%)、德国(13.1%)、墨西哥(11.5%)等,进口产品以高端专业设备为主,占国内需求比重从 2025 年 25.3% 降至 2030 年 24.9%。

四、地理分布与竞争格局

- 地理集中

华东地区:占 65.5% 营收、63.8% 企业数量、59.7% 就业,受益于发达经济、汽车制造商集聚(如上汽、吉利、特斯拉)和沿海港口出口优势。 广东省:占 18.4% 营收、21.7% 企业数量、24.9% 就业,依托粤港澳大湾区发展,拥有广汽、比亚迪等车企。 - 竞争格局

集中度:低,2025 年前四大企业占 37.6% 营收,大量中小私企缺乏资本和技术,仅生产单一产品。 竞争趋势:并购整合加剧,小企业面临淘汰,大企业加码研发抢占高端市场。 进入壁垒:高,包括环保合规要求、高启动成本、品牌差异化、资本密集等。

五、外部环境与政策支持

- 核心外部驱动

正向驱动:汽车制造业需求、中国 GDP 增长(带动汽车消费)、政策支持、海外市场需求。 负向驱动:金属原材料价格上涨、汽车零售进口关税调整、美国关税加征。 - 关键政策

《重点工业行业设备更新和技术改造指南》(2024):推动行业转型升级。 《广东省汽车零部件产业 “强链工程” 实施方案》(2022):稳定供应链,提升国际竞争力。 《2030 年前碳达峰行动方案》(2021):促进绿色低碳技术应用。 《新能源汽车产业发展规划(2021-2035)》(2020):带动相关设备需求。 - 行业支持

进口关税(最惠国税率 5.0%-10.0%)、出口退税(13.0%)。

六、财务与发展趋势

- 成本结构(2025 年)

采购占 67.9% 营收(最大成本),工资占 7.9%,折旧占 2.9%(预计未来五年上升)。 - 发展趋势

产品升级:LED 和智能灯具(如 AFS、ADB)加速应用,适配 L2-L3 级辅助驾驶。 市场拓展:海外市场持续发力,2030 年出口占比预计达 61.6%。 制造转型:智能化制造普及,提升生产效率、降低成本。 集中度提升:大企业通过规模效应和研发优势扩大市场份额。

4. 关键问题

问题 1:中国汽车照明和信号设备制造业的核心增长动力的是什么?未来五年(2025-2030 年)的增长预期如何?

答案:核心增长动力包括三方面:① 海外市场扩张,国际需求增长、产品质量提升及价格优势推动出口,2020-2025 年出口复合年增长率达 8.5%;② 汽车消费升级,中高端和豪华汽车销量增长带动高端照明信号设备需求;③ 汽车电动化与智能化转型,新能源汽车市场占比提升(2024 年达 40.9%),智能 LED、适配辅助驾驶的灯具成为刚需。未来五年(2025-2030 年)行业营收预计以 3.5% 的复合年增长率增长,2030 年达 152 亿美元,出口占比将升至 61.6%。

问题 2:行业当前的竞争格局有何特点?头部企业的市场地位如何?

答案:竞争格局核心特点是 “低集中度、高竞争强度”:① 行业集中度低,2025 年前四大企业仅占 37.6% 营收,大量中小私企规模小、技术弱,以生产低端产品为主;② 竞争加剧导致利润率下滑,2020-2025 年利润率从 5.0% 降至 4.7%,未来仍将持续下降;③ 进入壁垒高,环保合规、高启动成本、品牌差异化等限制新企业进入。头部企业中,HASCO Vision Technology(上海)以 13.7% 的市场份额居首,2025 年营收 17.615 亿美元;常州星宇汽车照明以 12.9% 份额紧随其后,营收 16.532 亿美元;HELLA 中国以 8.6% 份额位列第三,营收 11.04 亿美元,头部企业通过研发和规模效应巩固优势。

问题 3:行业在产品结构和区域分布上的核心特征是什么?背后的驱动因素是什么?

答案:(1)产品结构特征:① 车辆照明和视觉信号设备占主导(2025 年 58.5%),智能 LED 产品成主流;② 高端车载音频信号设备快速增长(31.8%),适配汽车座舱电子化趋势。驱动因素:汽车智能化、低碳化发展,消费者对车灯照明效果、设计个性化的需求提升,以及汽车制造商差异化竞争需求。(2)区域分布特征:高度集中于华东地区(65.5% 营收),其中广东(21.7% 企业数量)、江苏(18.7%)、浙江(15.6%)为核心省份。驱动因素:华东地区经济发达、汽车制造商集聚(如上汽、特斯拉、广汽、比亚迪)、沿海港口便于出口,且产业链配套完善,能满足上下游协同需求。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)