来源:DCByte

《2025年全球数据中心市场发展报告》摘要

一、核心趋势与挑战

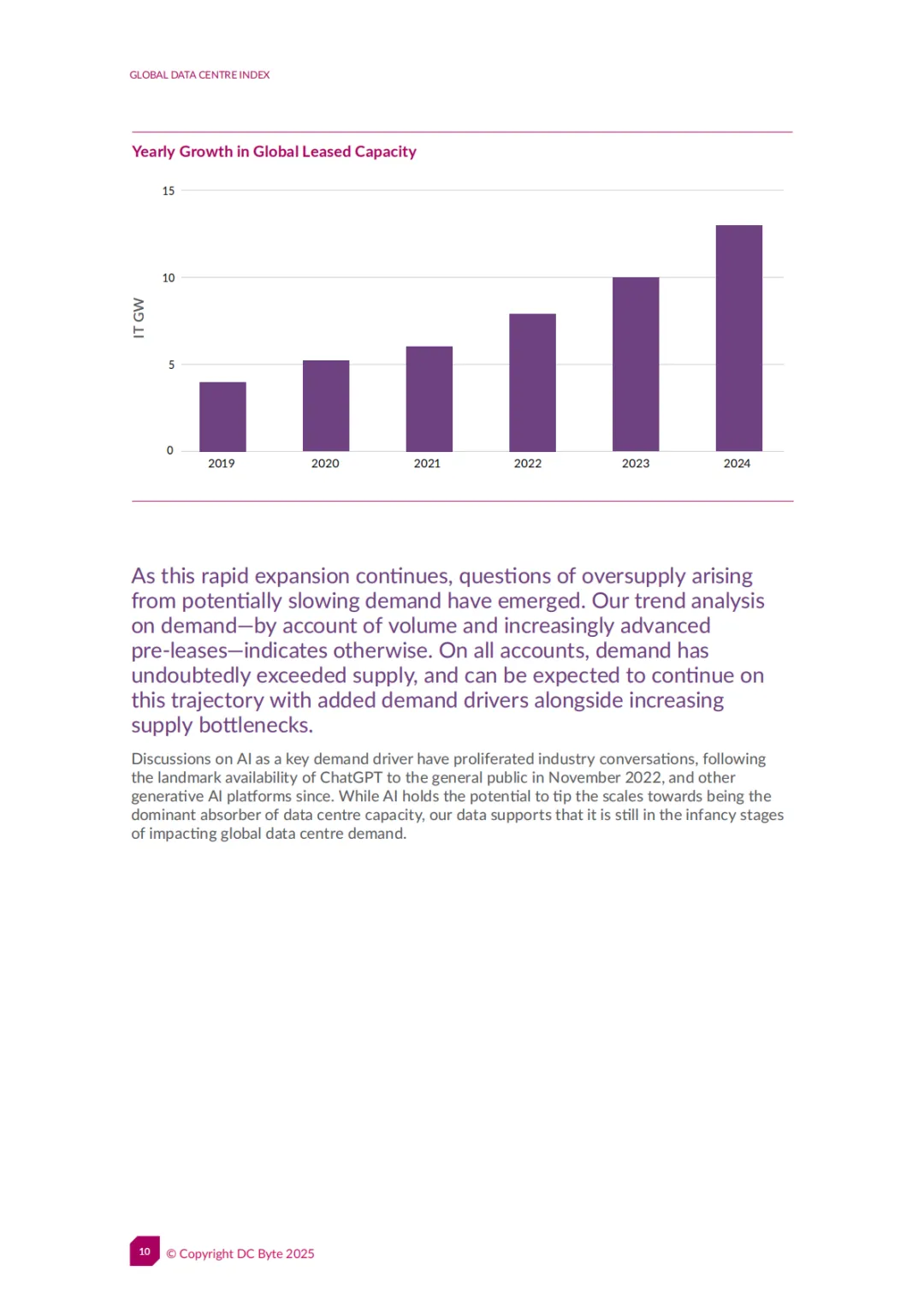

需求强劲:全球数据中心需求持续增长,2024年总吸纳量(含托管与自建)同比增长30%,达12,975MW。

供应受限:电力短缺成为制约发展的主要瓶颈,特别是在北美和欧洲市场,导致新建项目开工速度放缓。

投资活跃:投资者对数字基础设施兴趣增加,但供应瓶颈日益凸显。

二、全球供需对比

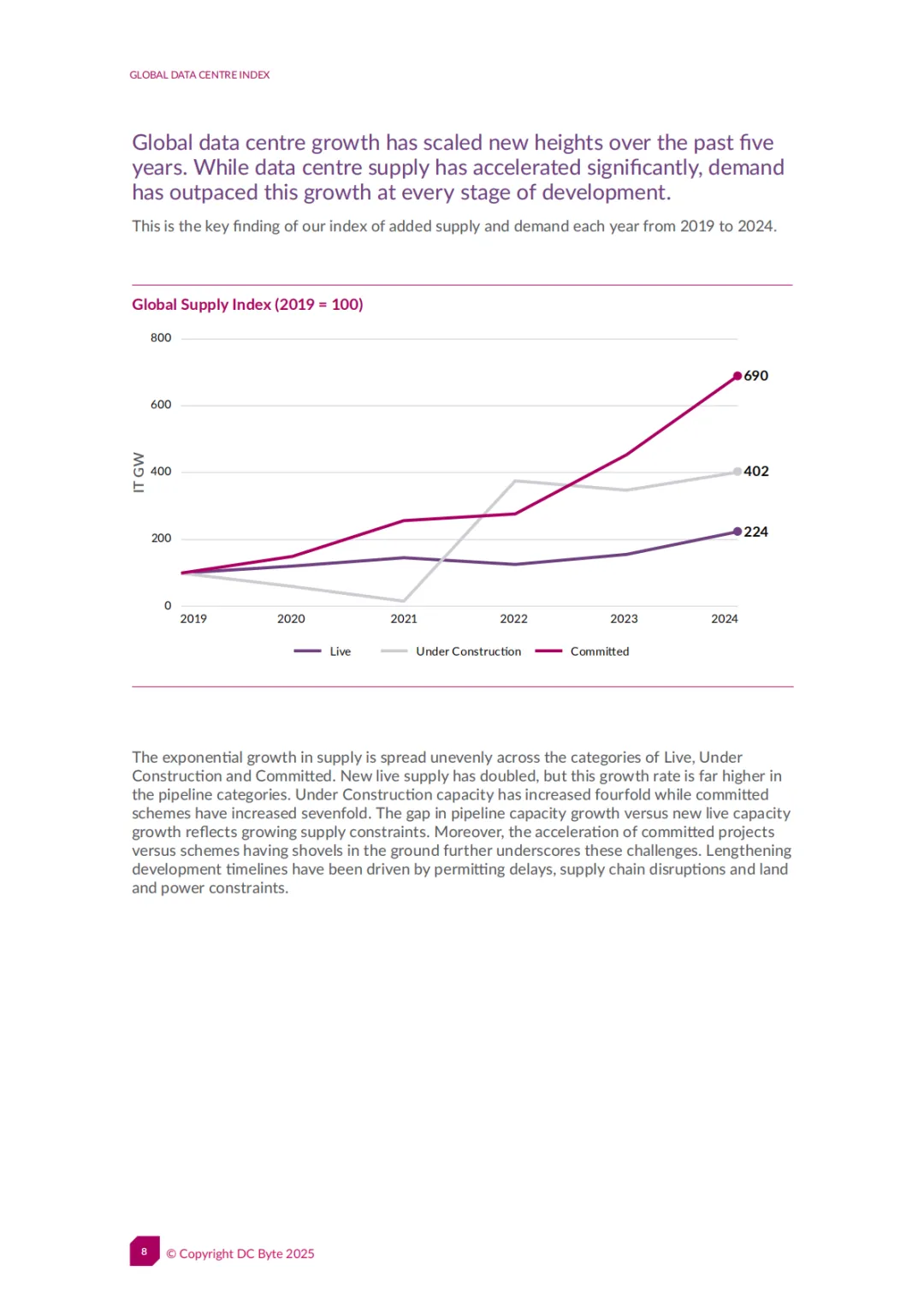

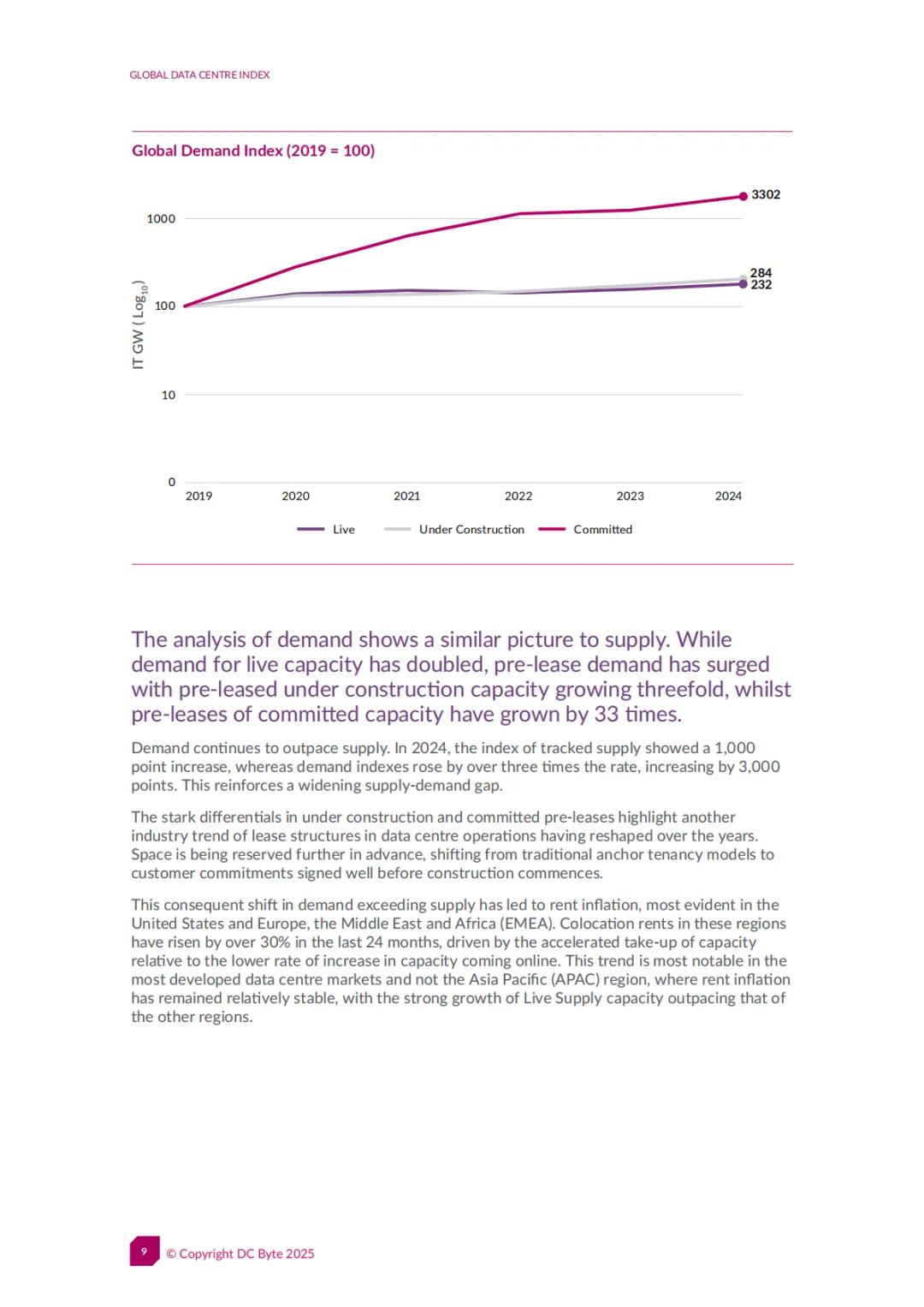

供不应求持续:2024年供应指数增长1,000点,需求指数增长3,000点,供需缺口扩大。

预售模式盛行:需求提前至建设前锁定,预售在建容量增长3倍,预售承诺容量增长33倍。

租金上涨:美国和EMEA地区托管租金过去24个月上涨超过30%,亚太地区尚未全面受影响。

三、区域增长表现

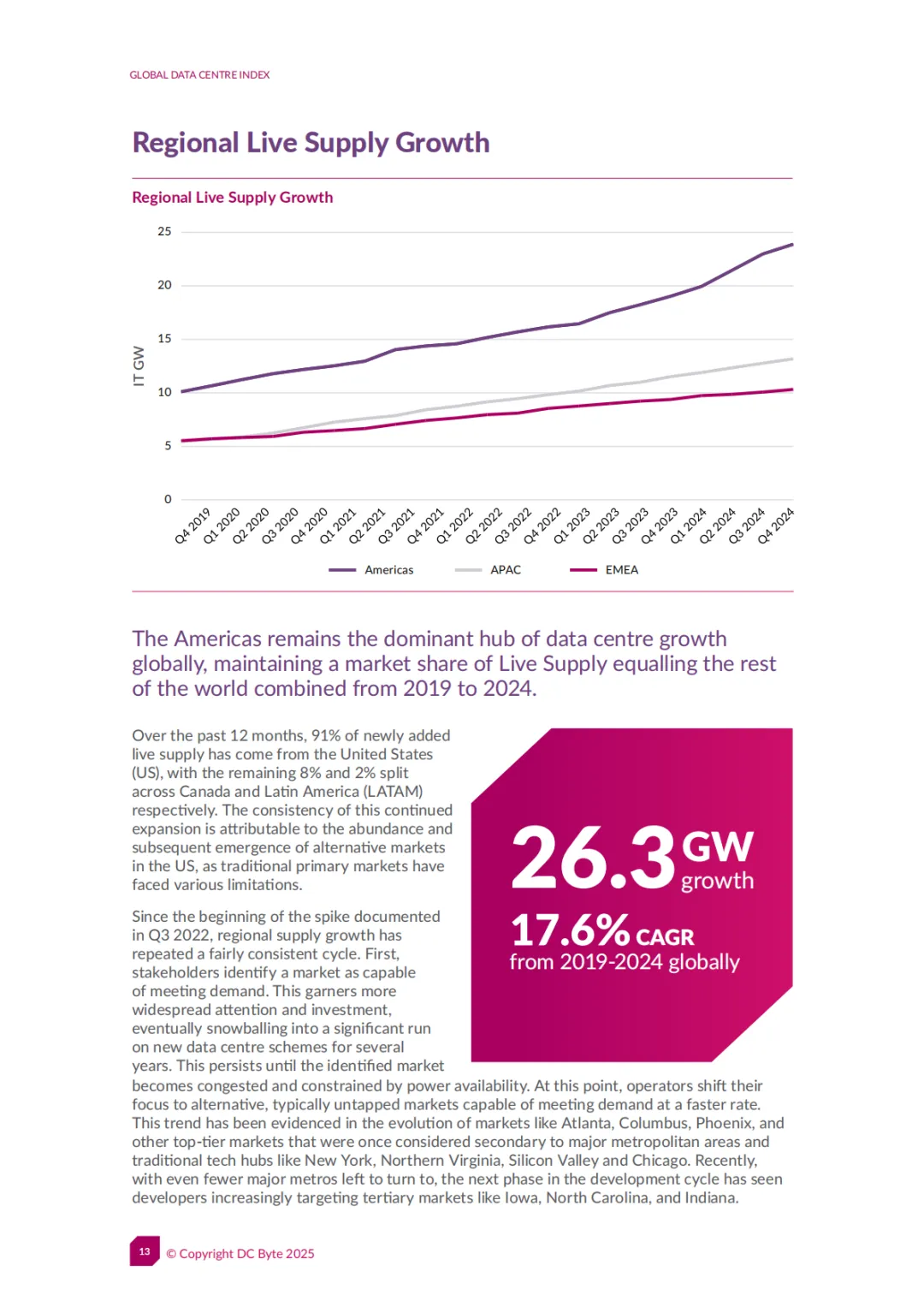

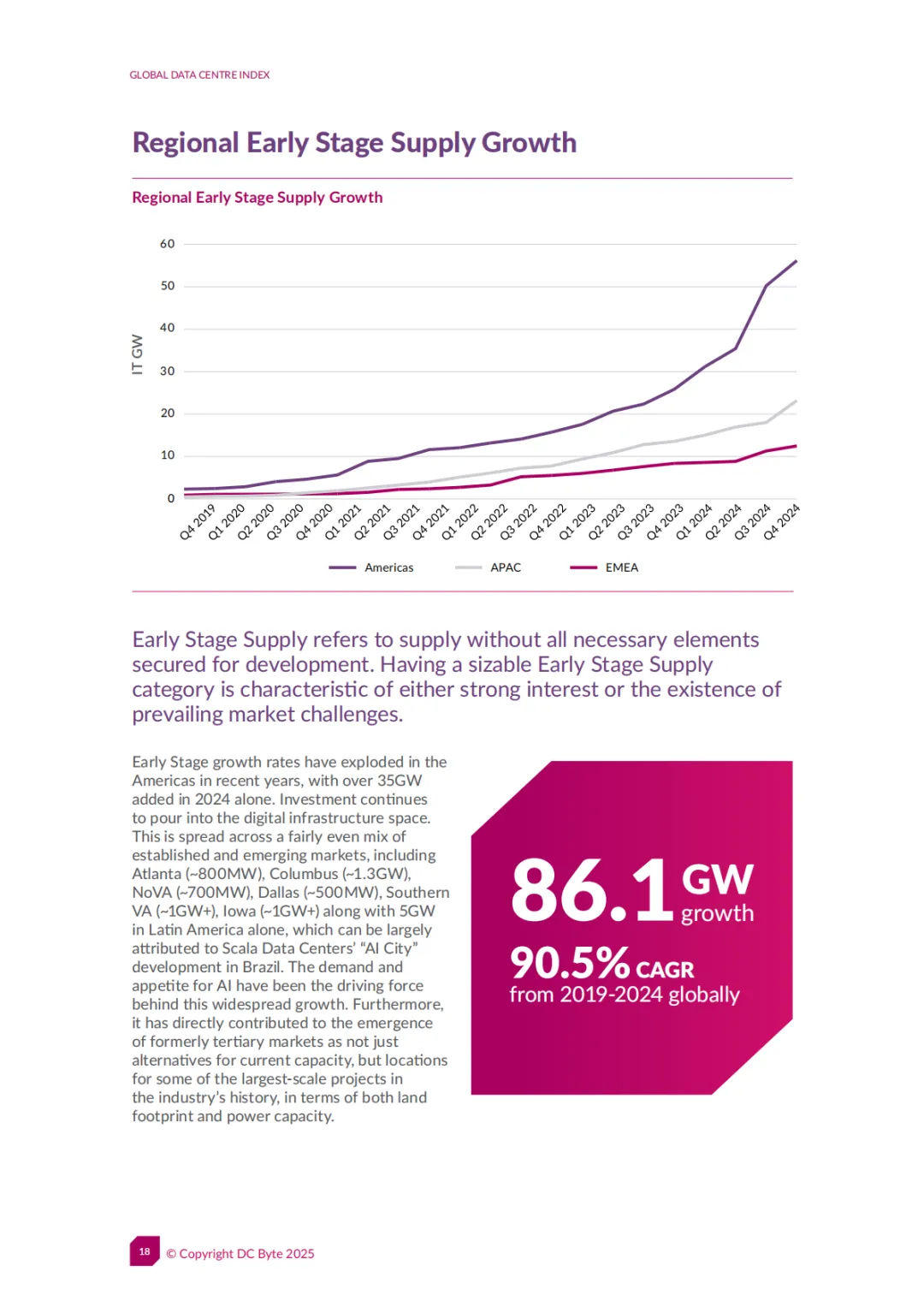

美洲(主导市场)

2024年新增实时供应中,美国占91%。

美国占全球跟踪总容量的87%。

面临电力限制,导致增长向非核心市场(如阿尔伯塔、印第安纳、哥伦布)转移。

亚太(增长最快)

实时供应五年复合年增长率达19.3%。

印度、马来西亚等新兴市场贡献显著。

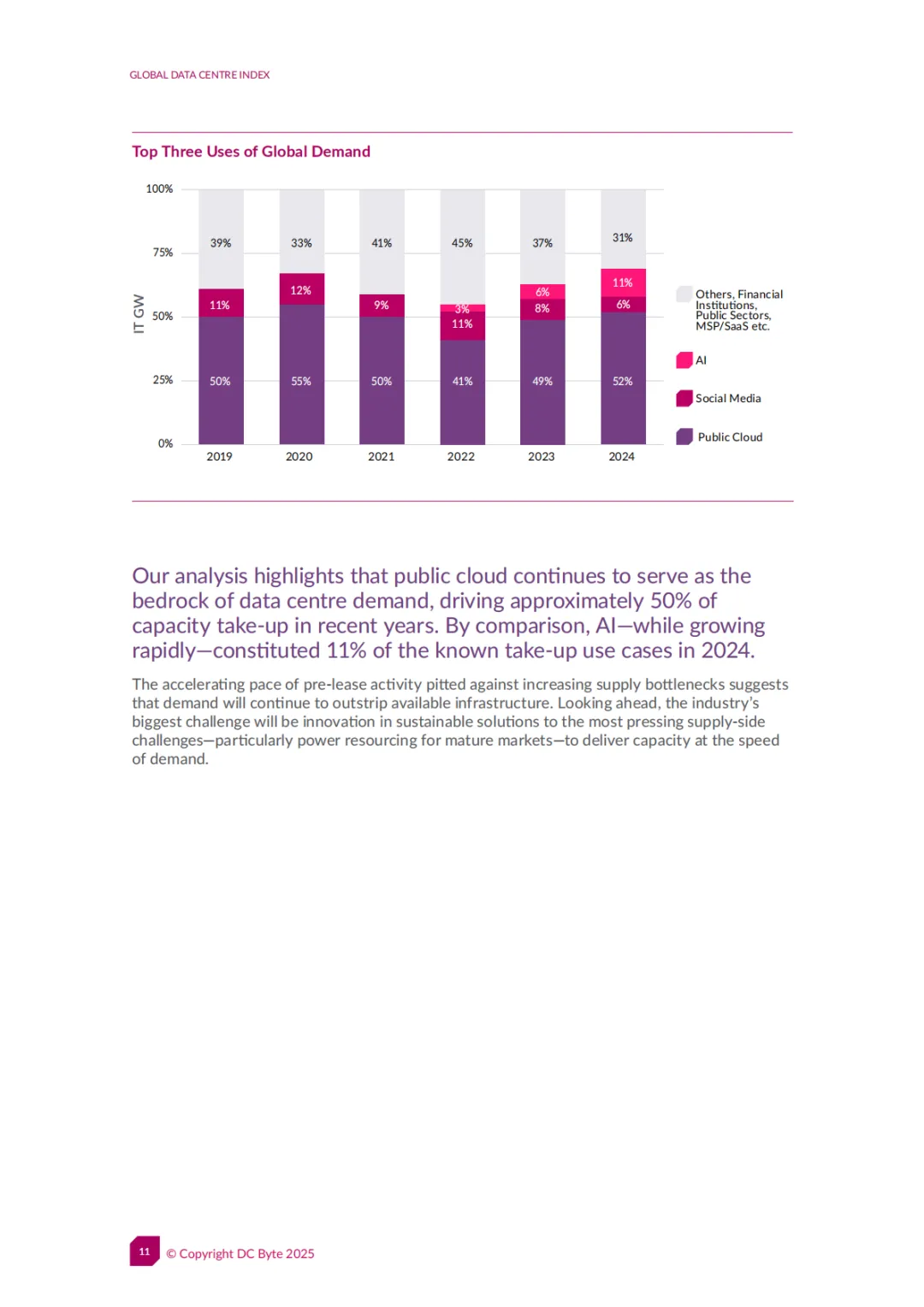

人工智能需求增长迅速,但规模仍远低于云计算(2024年AI仅占总需求的11%)。

欧洲、中东和非洲(增长较缓)

实时供应五年复合年增长率为13.3%。

受电力、土地和监管限制。

中东和北欧地区成为增长亮点。

四、人工智能的影响

AI需求增长迅速,自2022年起每年翻倍。

但目前仅占全球需求的11%,主要需求仍来自公共云(52%)。

AI推动数据中心向规模化、高密度方向发展,催生GW级项目。

五、未来展望

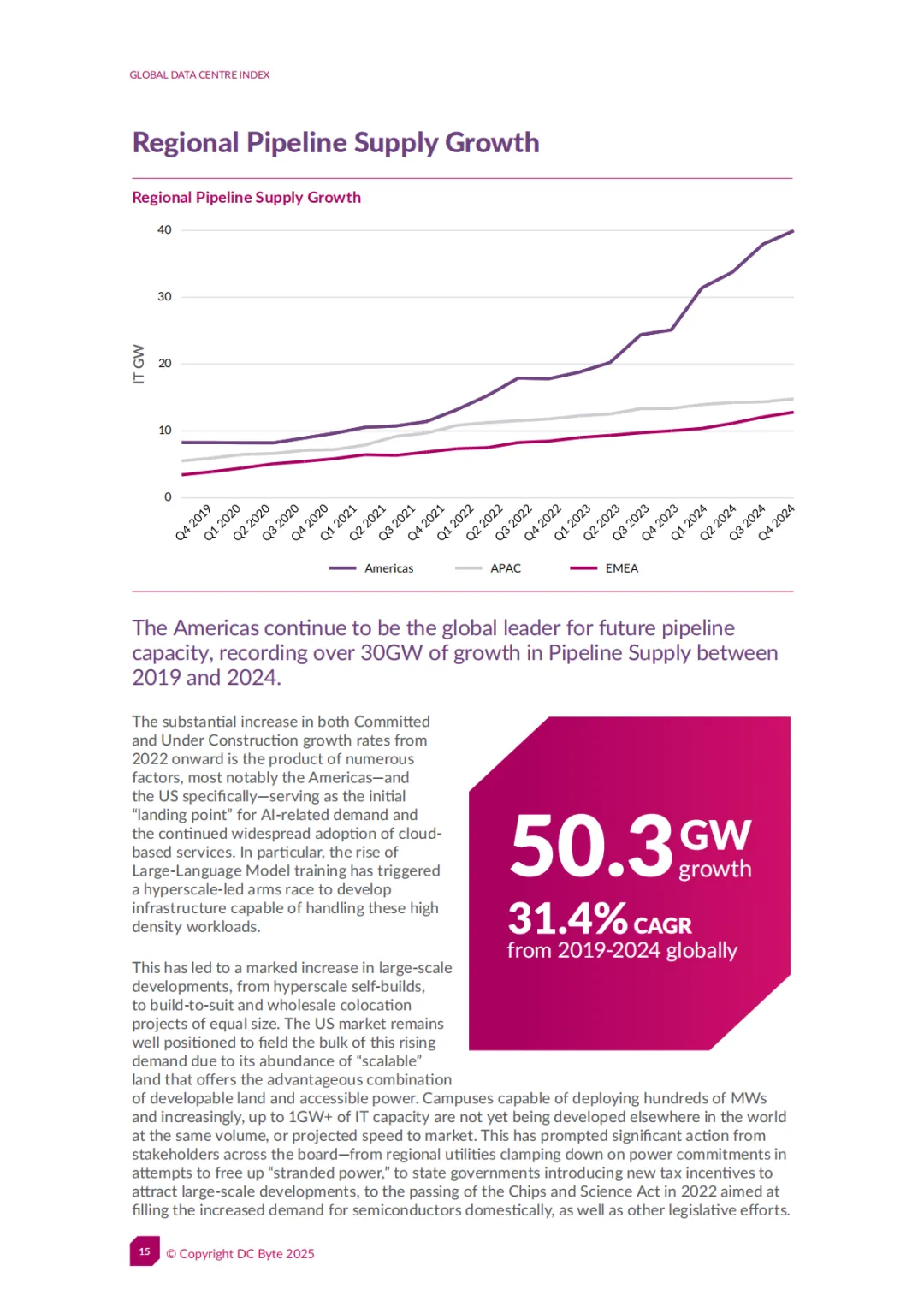

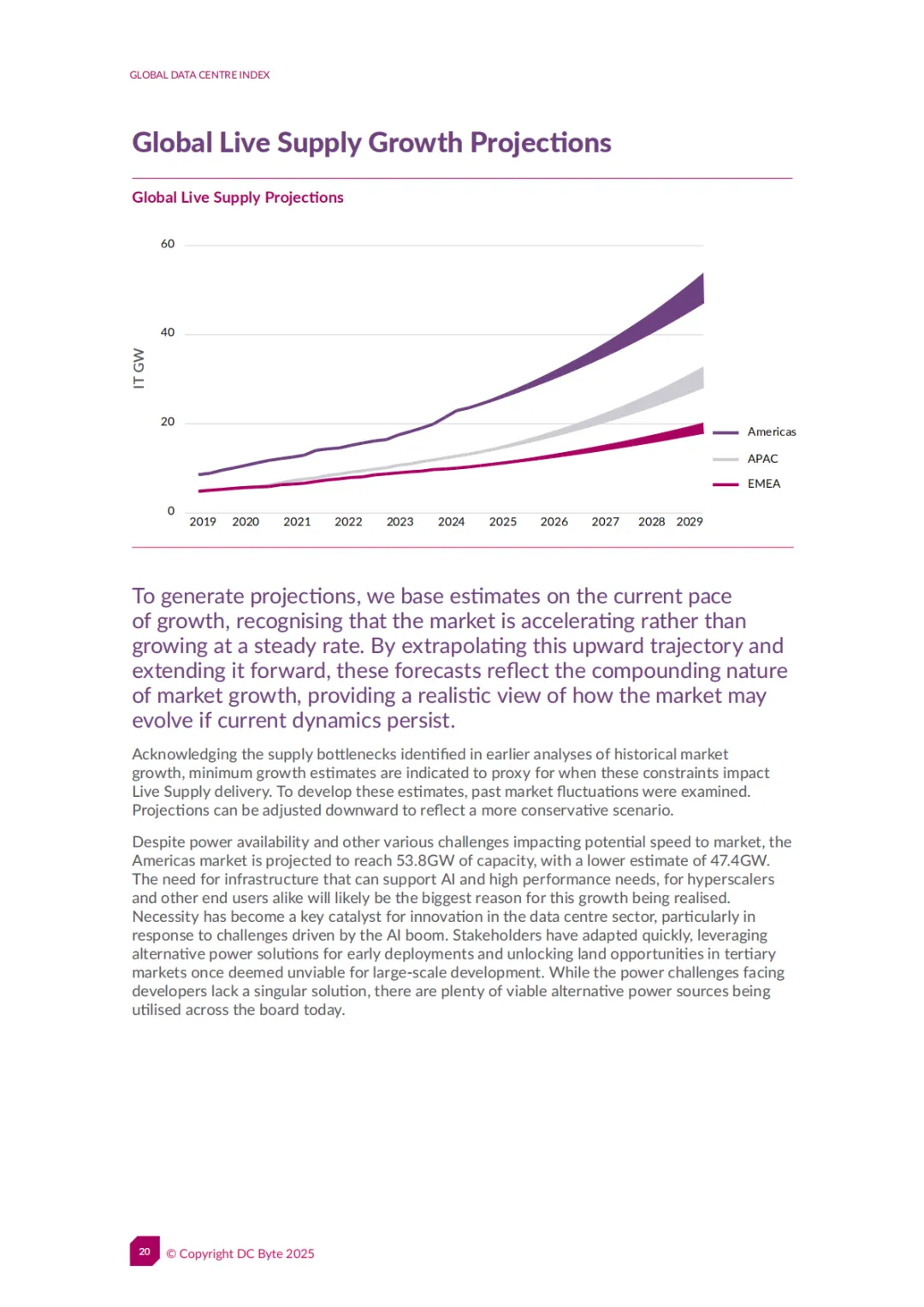

美洲:预计到2029年实时供应达53.8GW,AI与高性能计算是主要驱动力。

亚太:预计到2029年实时供应达32.8GW,增长潜力大。

EMEA:预计到2029年实时供应达20.2GW,北欧与中东地区增长突出。

六、核心挑战

电力供应不足:尤其在成熟市场,限制新项目开工。

项目交付延迟:从承诺到建设阶段出现瓶颈。

土地与监管限制:影响项目推进速度。

七、结论

数据中心市场处于“需求强劲、供应受限”的关键阶段。电力可及性成为行业发展的核心制约因素。未来增长将依赖于新兴市场的开发、替代能源解决方案的采用,以及供应链与审批流程的优化。人工智能虽增长迅速,但短期内云计算仍是需求主力。

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词“2025全球数据中心市场发展报告”,

系统自动推送百度网盘下载链接。

(关键词输入需完全一致,否则系统无法正确匹配)

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。