2025中国咖啡产业研究报告

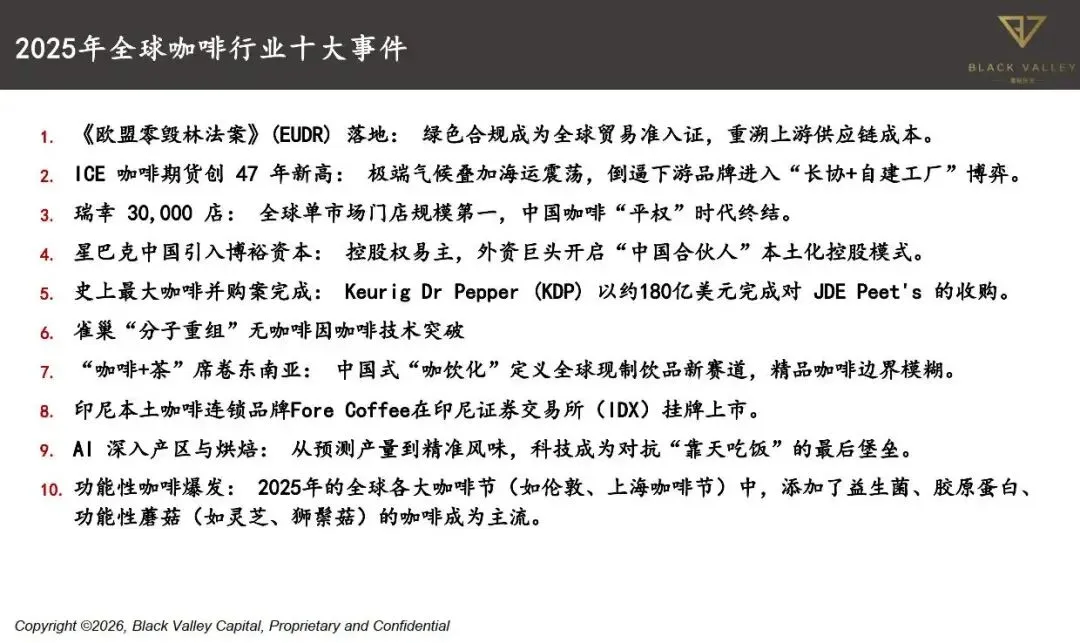

2025年全球咖啡行业十大事件

1.《欧盟零毁林法案》(EUDR)落地:绿色合规成为全球贸易准入证,重溯上游供应链成本。

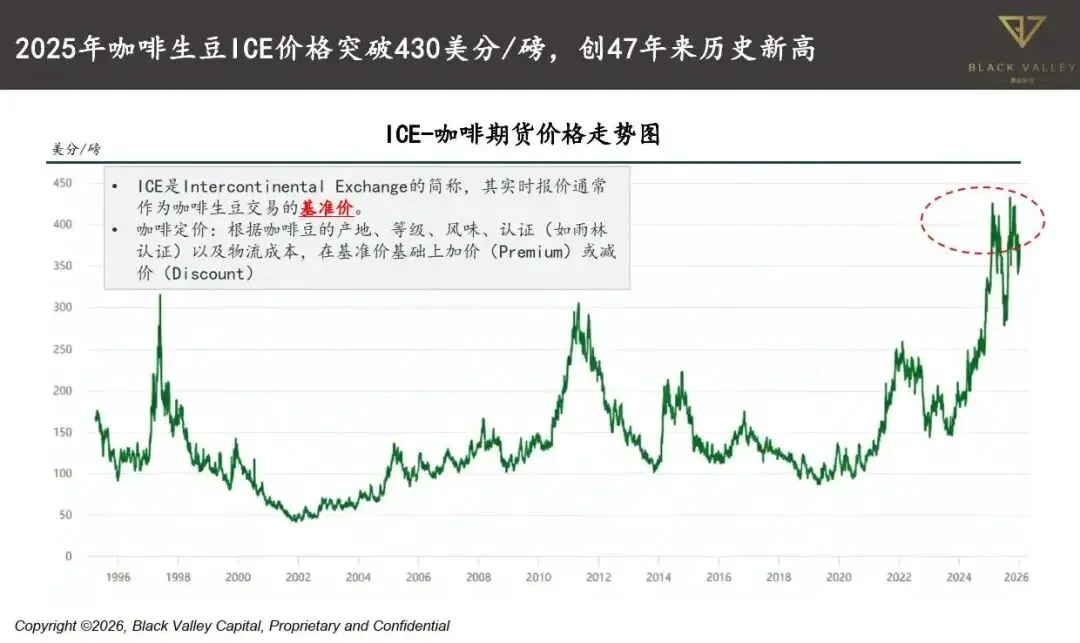

2.ICE咖啡期货创47年新高:极端气候叠加海运震荡,倒逼下游品牌进入“长协+自建工厂”博弈。

3.瑞幸30,000店:全球单市场门店规模第一,中国咖啡“平权”时代终结。

4.星巴克中国引入博裕资本:控股权易主,外资巨头开启“中国合伙人”本土化控股模式。

5.史上最大咖啡并购案完成:KeurigDrPepper(KDP)以约180亿美元完成对JDEPeet's的收购。

6.雀巢“分子重组”无咖啡因咖啡技术突破

7.“咖啡+茶”席卷东南亚:中国式“咖饮化”定义全球现制饮品新赛道,精品咖啡边界模糊。

8.印尼本土咖啡连锁品牌ForeCoffee在印尼证券交易所(IDX)挂牌上市。

9.AI深入产区与烘焙:从预测产量到精准风味,科技成为对抗“靠天吃饭”的最后堡垒。

10.功能性咖啡爆发:2025年的全球各大咖啡节(如伦敦、上海咖啡节)中,添加了益生菌、胶原蛋白、功能性蘑菇(如灵芝、狮鬃菇)的咖啡成为主流。

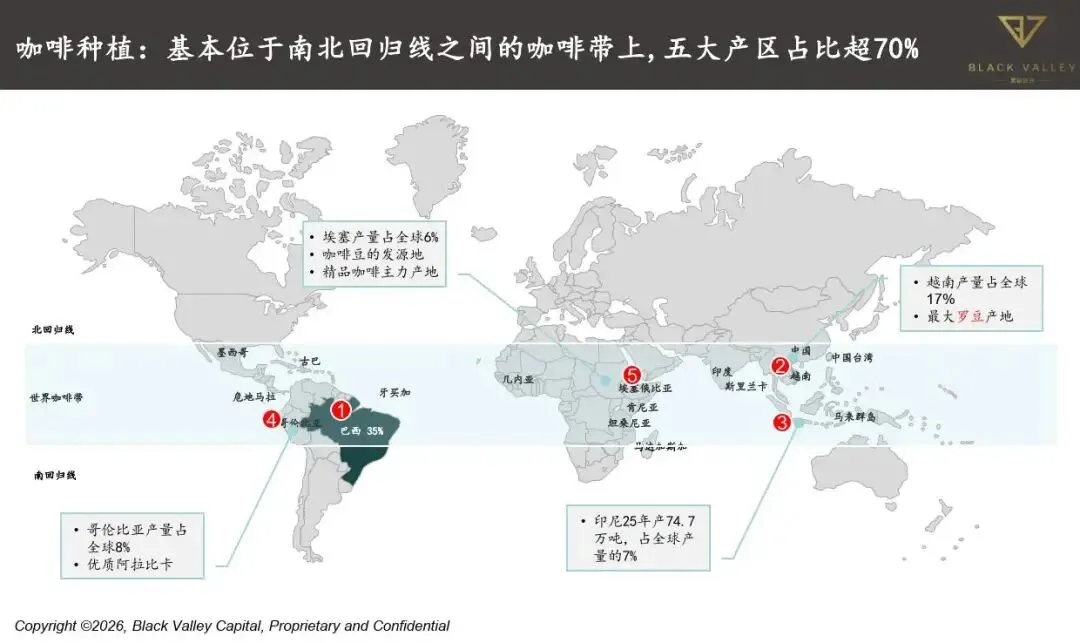

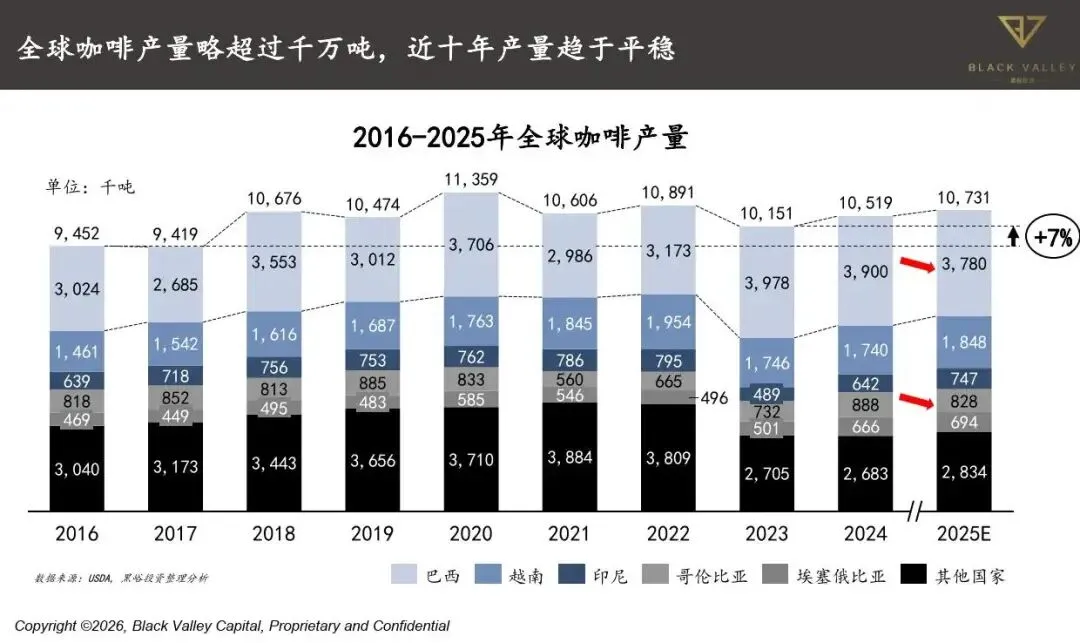

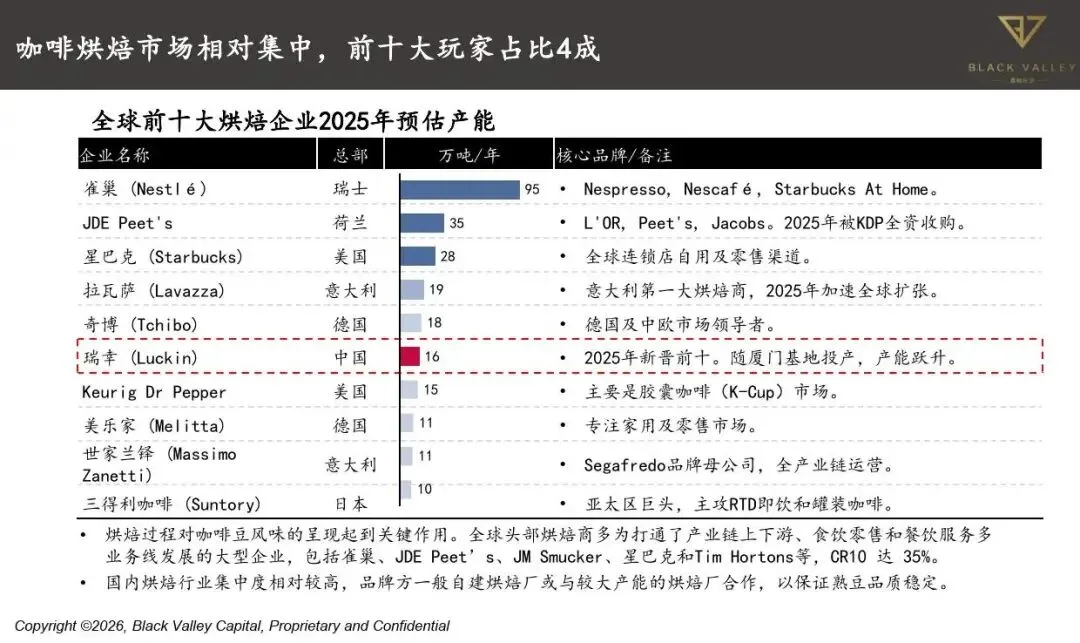

2025 年全球咖啡行业呈现政策、市场、技术多重变革,中国市场成为核心增长引擎。全球层面,《欧盟零毁林法案》落地重塑供应链,ICE 咖啡期货创 47 年新高,KDP 收购 JDE Peet's 等并购事件改写行业格局,AI 应用与功能性咖啡成为技术创新亮点。中国咖啡市场规模达 2181 亿元,其中现磨咖啡占比超 86%,达 1884 亿元,未来三年有望主导消费市场,终端消费预计维持 20% 复合增长。上游种植方面,全球咖啡产量趋于平稳,2025/26 季预计 1.788 亿袋,中国产量 15 万吨,云南占比超 98%,正从扩面转向提质,精品品种种植增加。贸易端,中国进口量价齐升,2025 年进口量较 2020 年增长 233%,主要来自巴西、哥伦比亚等国;出口量平稳但出口额因品质提升增长显著。中游烘焙领域,全球 CR10 达 35%,中国产能超 35 万吨,瑞幸、库迪等头部品牌自建烘焙基地,行业呈现垂直一体化趋势。下游终端,现磨咖啡场景多元化,连锁化率提升至 53%,2025 年门店数达 21.5 万家,速溶咖啡占比下降,胶囊咖啡逐渐替代。消费群体以 35 岁以下年轻女性上班族为主,占比超 60%。市场呈现四大趋势:现磨咖啡快速崛起,品牌竞争多元化细分化,下沉市场开店加速,前十城市门店占比下降 2%,产品单价持续下滑。终端业态丰富,涵盖连锁咖啡厅、便利店咖啡、自助咖啡机等,价格带覆盖 6-40 元,满足不同消费需求。此外,“咖啡 +” 跨界融合成为新热点,中石化、李宁等非专业玩家凭借渠道优势入局。连锁品牌竞争激烈,瑞幸以 3 万家门店稳居全球单市场第一,2025Q3 净收入同比增长 50.2%;库迪、幸运咖门店数均突破万店,扩张迅猛;星巴克中国引入博裕资本,开启本土化控股模式,门店数超 8000 家;Manner 等精品品牌增速达 40%。前十现磨咖啡品牌合计门店超 7.8 万家,市场占比近 36%。行业增长得益于消费平权、供应链成熟、咖啡成瘾性与功能性需求,中国人均年饮用量 15 杯,与成熟市场差距显著,增长空间广阔。资本持续加注,2023-2025 年投融资事件活跃,挪瓦咖啡、代数学家等获数亿元融资,全球并购频繁,星巴克中国、JDE Peet's 等控股权交易改写行业格局。未来,渠道入口与品牌渗透深度将成为核心竞争焦点。

免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。