存储行业深度报告:AI纪元,存赢未来解读(58页附下载)

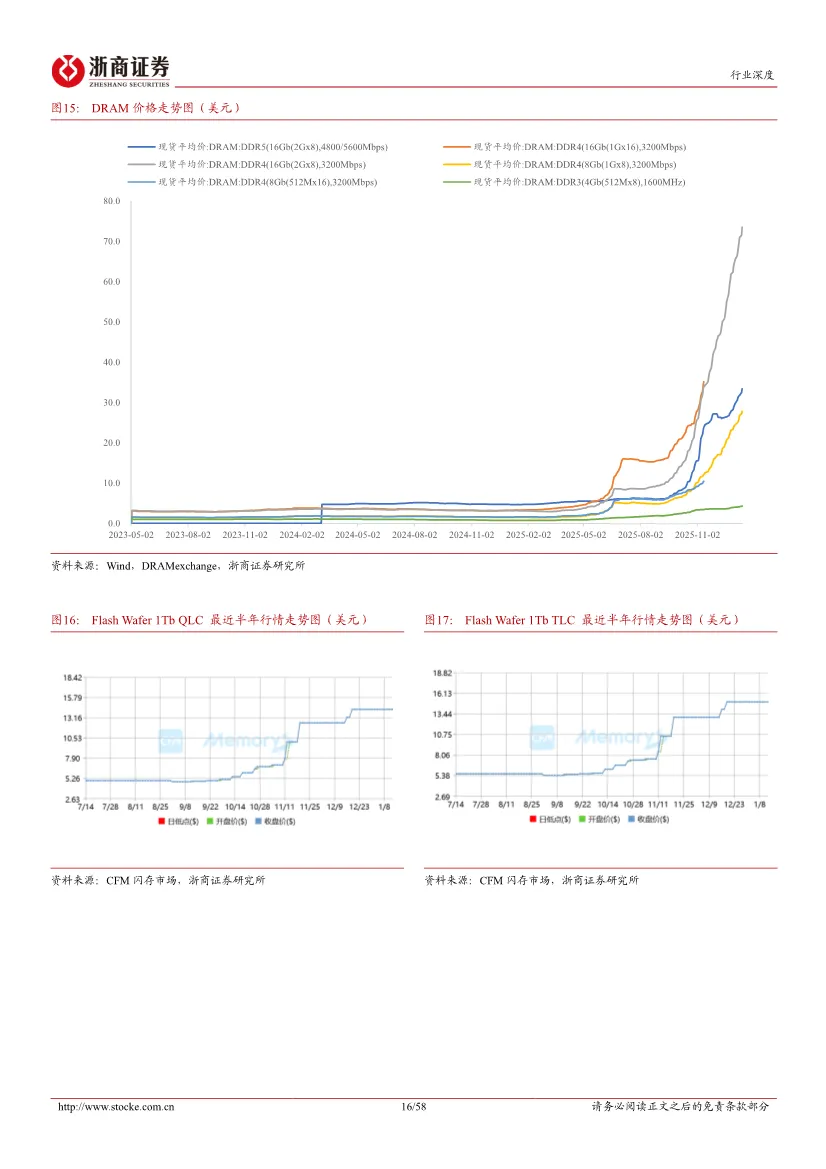

这份浙商证券于2026年1月14日发布的存储行业深度报告,以"AI纪元,存赢未来"为核心命题,揭示了人工智能浪潮下存储产业正在经历的结构性变革与历史性机遇。报告从需求端、供给端、竞争格局到投资标的,构建了一个完整的分析框架。报告旗帜鲜明地提出,AI算力正从云端和端侧双向重塑存储需求,推动行业向高性能、大容量、低功耗方向升级,开启超级成长周期。2025年全球存储市场规模预计达到2633亿美元,2029年将增长至4071亿美元,2025-2029年复合年均增长率达11.5%。这一增速远超传统消费电子驱动的成长周期。AI对存储的拉动呈现三大特征:首先是需求量级跃升,AI服务器DRAM容量是传统服务器的约3倍,价值量更是高达6倍;其次是技术迭代加速,大模型训练与推理对显存带宽和容量提出迫切需求,DDR5、高容量SSD、HBM等高端存储产品成为刚需;第三是端侧应用爆发,AI手机、AIPC等智能终端渗透率快速提升,单机存储容量进入新一轮升级周期。服务器市场已成为存储最大应用领域。全球八大云服务商资本开支总额预计超过6000亿美元,同比增长40%,AI服务器部署规模激增。英伟达在CES 2026发布的Rubin平台,通过BlueField-4 AI原生存储基础设施,将键值缓存从HBM转移到可扩展性更强的本地SSD,有望带动NAND存储需求进一步增长。手机端侧呈现智能化与大容量升级趋势。报告指出,2029年全球AI手机渗透率将达到54%,出货量达7.74亿部。AI大模型运行需要更大LPDDR内存与更快UFS闪存支持,分离式存储方案成为市场主流,高性能LPDDR需求显著增长。PC市场方面,AIPC存储配置明显升级,基础AI模型需要16GB内存,标准模型需32GB,高级模型则要求64GB或更多。到2029年,AIPC渗透率将达到69.2%,成为全球PC市场主流。PC作为存储容量最大、最受信赖的安全终端,其本地化存储需求将随个人交互数据量增长而持续扩张。汽车电子是另一高增长赛道。车用存储市场规模将从2021年的40亿美元提升至2025年的100亿美元,复合增长率达28%。车均搭载DRAM和NAND容量较2021年分别提升3倍和4倍。智能座舱从中低端向高端升级过程中,DRAM需求从0.24-4GB提升到16-32GB,NAND从8-16GB提升到128-256GB。传统冯·诺依曼架构下,存储与计算分离导致的"存储墙"瓶颈日益凸显。HBM通过硅通孔技术垂直堆叠DRAM芯片,与GPU通过硅中介层紧密互联,实现高带宽、高容量、低功耗、低延迟,已成为AI GPU存储单元核心部件。报告预测,HBM出货容量将从2024年的10Eb增长至2029年的44Eb。存算一体芯片通过将存储单元与计算单元集成在同一芯片内,突破传统架构瓶颈,显著降低数据搬运功耗与延迟,在AI、大数据分析、边缘计算等领域展现出巨大潜力。国内已涌现多家存算一体技术厂商,覆盖从云侧大算力到端侧小算力的全场景应用。DRAM市场呈现三强垄断格局,三星、SK海力士、美光占据绝对主导地位。2025年二季度,SK海力士以38.2%的份额位居全球第一,三星和美光分别以33.5%和22.0%紧随其后。国内长鑫存储实现历史性突破,2025年DRAM出货量预计同比增长50%,市场份额达到5%以上,打破海外厂商长期垄断。在HBM领域,SK海力士、三星、美光三大巨头占据全球领先地位,长鑫存储已实现技术突破,成为潜在竞争者。NAND Flash市场高度寡头化,由三星、SK海力士、铠侠、美光四大巨头主导,2025年二季度三星以32.9%的市占率稳居第一。国产长江存储技术突围,已量产232层产品,成为全球重要供给力量。企业级SSD对NAND晶圆性能和可靠性要求极高,高端产能持续紧张。NOR Flash市场呈现"巨头放松、国产加速"特征。华邦、旺宏、兆易创新处于领先地位,全球市场份额领先。普冉股份等企业在中低端细分市场快速突破,国产化替代进程加速。兆易创新已形成低、中、高容量全系列SPI NOR Flash产品矩阵,车规级产品填补国内空白。供给端历经2022-2023年减产去库存后,2024年进入拐点。AI驱动下,原厂将产能从DDR4等利基产品转向高毛利的DDR5和HBM,导致中低端市场供给紧张。展望2026-2027年,虽有扩产计划,但短期内难以弥补缺口,结构性错配将持续。模组与解决方案提供商:德明利、佰维存储、江波龙。这类企业在长江存储、长鑫存储尚未完全成熟的背景下,发挥桥梁与缓冲作用。德明利以自研主控芯片为核心,聚焦企业级SSD等高附加值场景;佰维存储凭借"研发封测一体化"深度绑定Meta、Rokid等AI端侧客户;江波龙作为全产业链存储平台领军,通过企业级存储突破和自研UFS主控驱动高端化增长。半导体材料与设备:神工股份、雅克科技。神工股份是刻蚀用单晶硅材料龙头,全球市占率约15%,产品直接供应国内存储大厂,充分受益于存储需求爆发。雅克科技作为国内领先前驱体厂商,产品进入SK海力士、长鑫存储等主流存储厂供应链,深度受益HBM需求增长。芯片设计企业:兆易创新、普冉股份、聚辰股份、东芯股份。兆易创新是NOR Flash全球龙头,积极布局利基DRAM及MCU;普冉股份深耕NOR Flash,"存储+"战略拓展MCU与模拟芯片;聚辰股份是全球第三大SPD供应商,DDR5渗透与车规级EEPROM增长双轮驱动;东芯股份聚焦利基存储,"存算联"一体化布局打开长期空间。报告提示三大风险:一是存储周期下行风险,若下游需求不及预期,存储器价格可能再次下跌;二是研发进展不及预期风险,产品升级和技术突破存在不确定性;三是市场拓展不及预期风险,国内厂商面临三星、美光等国际巨头的激烈竞争,客户导入可能慢于预期。浙商证券这份报告清晰地勾勒出AI时代存储行业的成长路径:短期看价格弹性,2026年一季度DRAM和NAND合约价预计继续上涨55-60%和33-38%;中期看结构性增长,服务器和AI端侧成为核心驱动力;长期看国产替代,长鑫存储、长江存储技术突破带动产业链全面崛起。产业链从材料、设备、设计到模组、解决方案,呈现多点开花的投资格局。在AI算力需求持续爆发、国产替代加速推进的双重逻辑下,存储行业正迎来黄金发展期。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?