核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

书接上回。

在上篇文章中,我对招行的利息支出进行了分析,发现其利息支出的最大项目是客户存款,2024年占总利息支出的80%。

这篇文章就对客户存款利息支出进行展开分析。

十四、客户存款利息支出

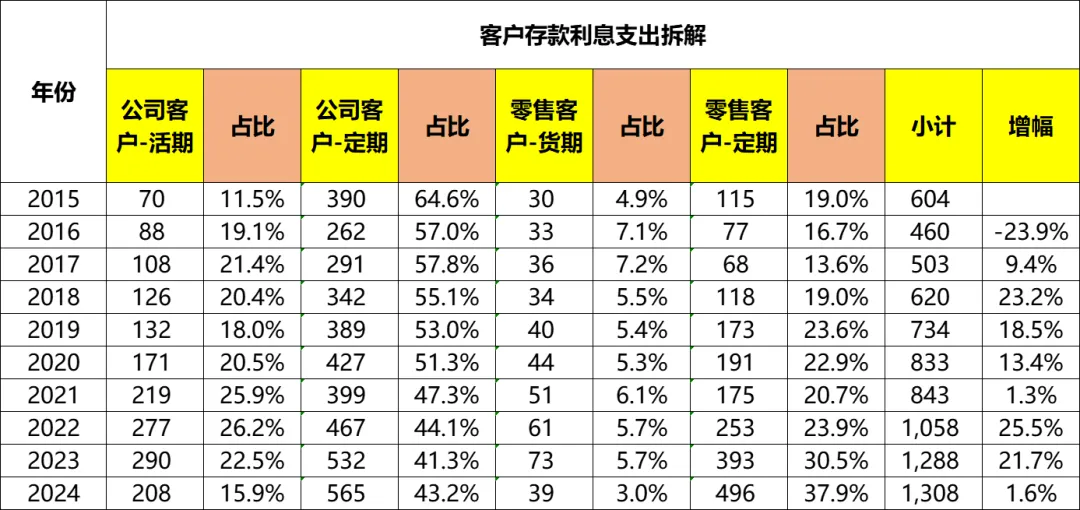

(一)客户存款利息支出构成及整体情况

客户存款利息支出可以从客户类别、存款类别两个维度出发,分为四类:公司客户活期存款利息支出、公司客户定期存款利息支出、零售客户活期存款利息支出和零售客户定期存款利息支出。

客户存款利息支出,从2015年的604亿,增长到2024年的1308亿,累计增幅116%、年化增幅9.0%,2022~2024年增幅分别为25.5%、21.7%、1.6%。

从占比来看,公司客户活期存款利息支出占比从2015年的11.5%波动增长到2022年的26.2%之后开始下降,2023、2024年分别为22.5%、15.9%。

而公司客户定期存款占比则呈现波动下降的趋势,从2015年的64.6%波动下降到了2024年的43.2%,但还是属于大头。

零售客户活期存款的占比则一直较低,从2015年的4.9%增长到2017年的7.2%之后开始波动下降,截至2024年已经下降到3.0%。

零售客户定期存款占比,从2015年的19.0%下降到2017年的13.6%之后开始波动增加,截至2024年,占比达到37.9%。

从客户类别来看,公司客户的存款利息支出占比从2015年的76%演变到了2024年的59%,减少约17个百分点;相应的,零售客户利息支出占比则从2015年的24%增加到了2024年的41%,增加了约17个百分点。

从存款类别来看,活期存款占比从2015年的16%演变到了2024年的19%,变化不大。定期存款则从2015年的84%,演变到2024年的81%。

拉通十年来看,招行的存款利息支出在向零售客户转移,同时定期存款始终是客户存款利息支出的大头,占比达到80%。

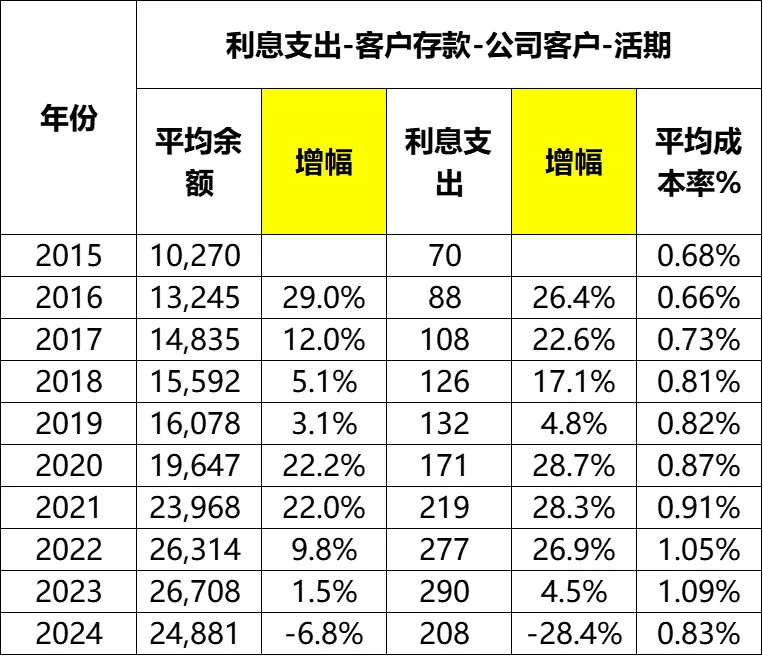

(二)公司客户活期存款利息支出

(1)平均余额:从2015年的1.03万亿,增长到2024年的2.49万亿,累计增幅142%,年化增幅10.3%。

增速变化挺大的,从2020、2021年的22.2%、22%,陡然下降到2022~2024年的9.8%、1.5%、-6.8%。

从最近三年的变化可以看到,增速下降非常快,2024年甚至同比下降。

(2)利息支出:从2015年的70亿,增长到2024年的208亿,累计增幅198%,年化增幅12.9%,高于平均余额增幅。

(3)平均成本率:从2015年的0.68%波动增长到2023年的1.09%,期间除了2016年略微下降了0.02个百分点以外,之后的年份都同比增加了一丢丢。2024年下降到0.83%。

看到这个数据,让我有点意外,因为招行2015~2024年间的公司存款活期成本率是在增加的。为什么会觉得意外?因为不是说一直在降息么,为什么这里的成本率反而在增加呢?

于是我问了下元宝,原来是我错了。2015~2024年间的活期存款基准利率没有什么变化,到2024年10月前应该都是在0.35%。

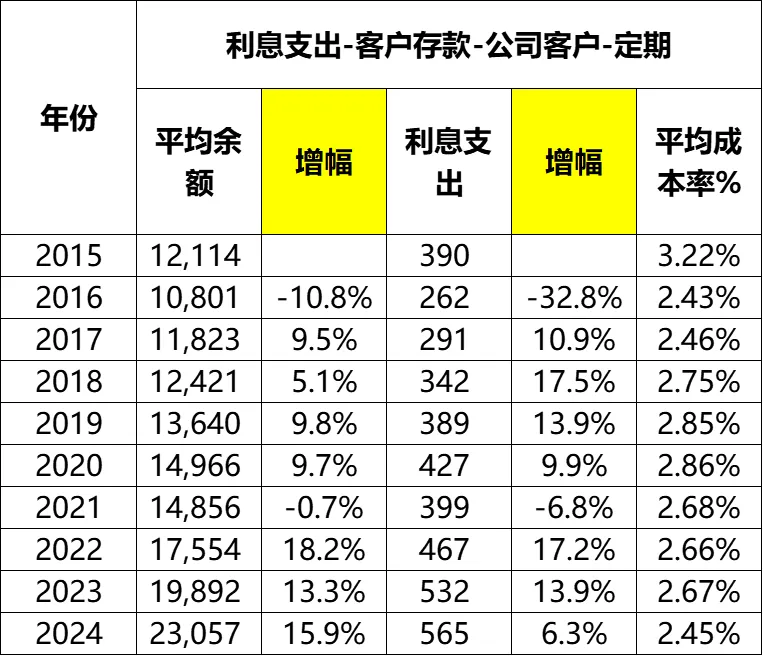

(三)公司客户定期存款利息支出

(1)平均余额:从2015年的1.21万亿,增长到2024年的2.31万亿,累计增幅90%,年化增幅7.4%,2022~2024年均保持两位数增长,增幅分别为18.2%、13.3%、15.9%。

(2)利息支出:从2015年的390亿,增长到204年的565亿,累计增幅45%,年化增幅4.2%。2022~2024年增幅分别为17.2%、13.9%、6.3%。利息增长的原因,来自于平均余额的增加。

(3)平均成本率:呈现波动下降的态势,从2015年的3.22%波动下降到2024年的2.45%,下降约0.77个百分点。

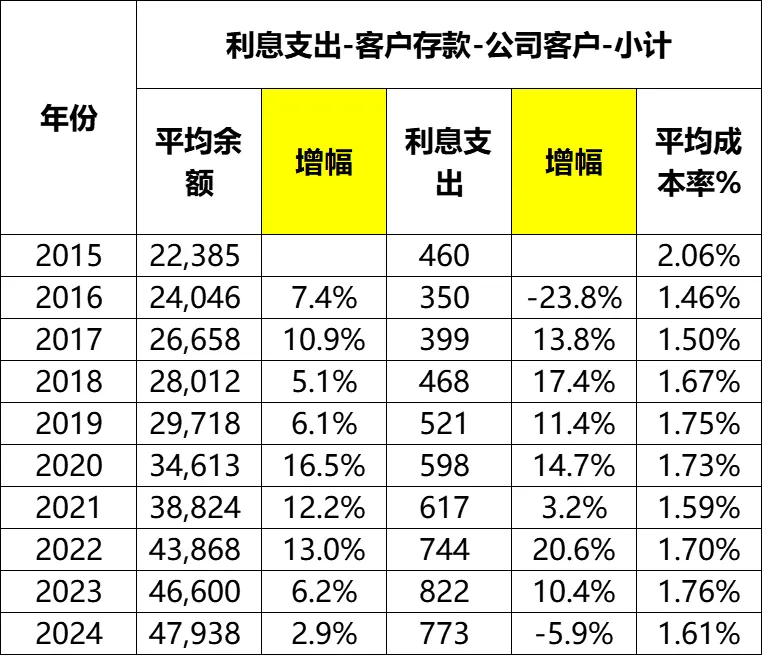

公司客户整体情况就不赘述了,展示一下数据:

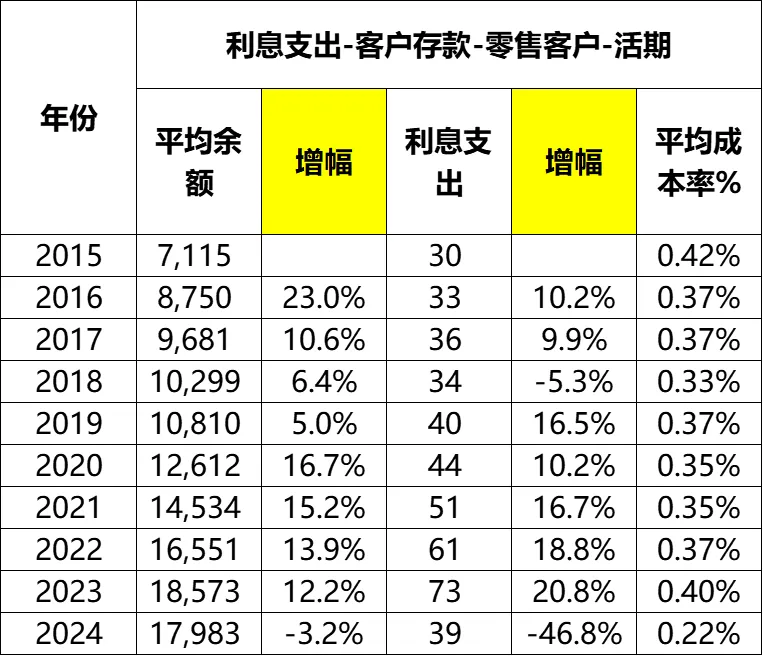

(四)零售客户活期存款利息支出

(1)平均余额:从2015年的7115亿增长到2024年的1.80万亿,累计增幅153%,年化增幅10.9%,其中2022~2024年增幅分别为13.9%、12.2%、-3.2%。2024年从前几年的两位数增长,以下倒退下同比下降3.2%。

(2)利息支出:从2015年的30亿波动增长到2023年的73亿后,2024年骤然下降到39亿。

(3)平均成本率:因为成本本身已经很低了,所以2015~2023年间并没有明显的下降趋势,介于0.33%~0.42%之间。但在2024年还是下降到了0.22%

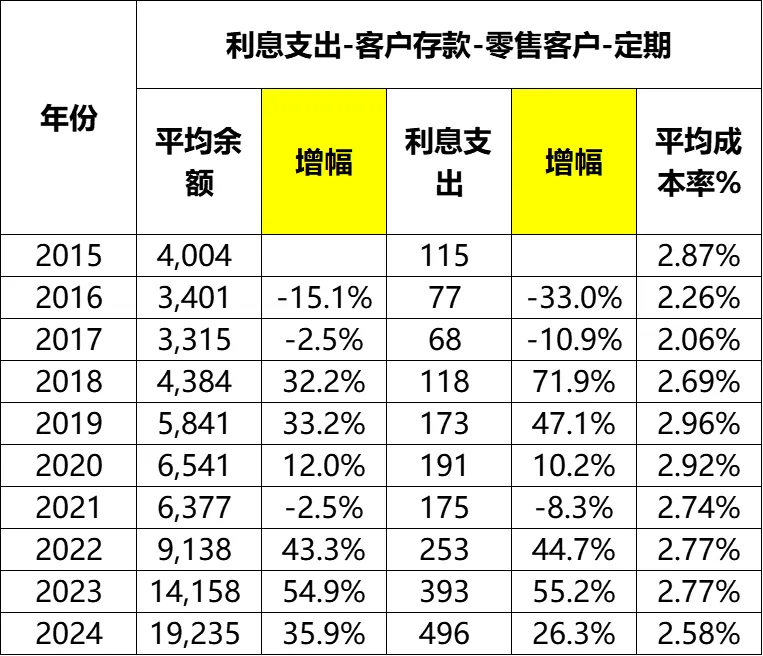

(五)零售客户定存款利息支出

(1)平均余额:从2015年的4004亿,增长到了2024年的1.92万亿,累计增幅380%,年化增幅19.1%。2022~2024年增幅分别为43.3%、54.9%、35.9%。非常恐怖的增长。

(2)利息支出:从2015年的115亿,波动增长到2024年的496亿,累计增幅332%,年化增幅17.7%,其中2022~2024年增幅分别为44.7%、55.2%、26.3%。

(3)平均成本率:呈现波浪式变化,从2015年的2.87%下降到2017年的2.06%之后,又增长到了2019年的2.96%,之后又有一点下降,2022~2024年分别为2.77%、2.77%、2.58%。

我在前面的文章中提到(这个系列文章的第十篇),招行的2023年的利息支出增幅达到19.1%。原因就在这里,是零售客户定期存款大增导致,2023年零售客户定期存款平均余额暴增约55%,利息支出自然也就增加了。

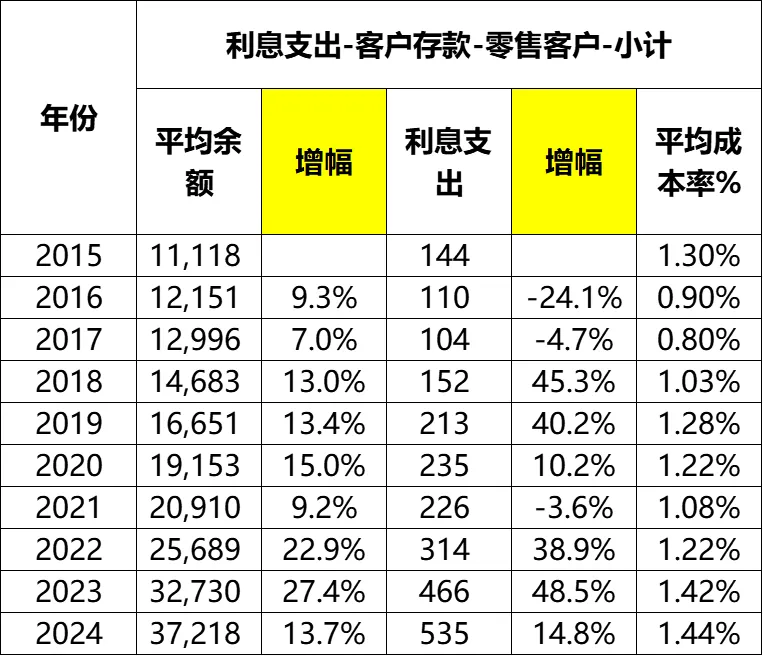

零售客户整体情况也只做一个展示,不赘述了:

小结

客户类别方面,招行零售客户利息支出占比从2015年的24%增加到了2024年的41%。

存款类别方面,定期存款占大头,从2015年的84%演变到2024年的81%。

存款平均成本率方面,前几年公司客户要高一丢丢,这几年反过来了,零售客户高一丢丢。

2022~2024年期间,零售客户定期存款平均余额大幅增长。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

招商银行2015~2024年财报分析(九)——每股净资产、营业收入解构

招商银行2015~2024年财报分析(十)——营业收入整体情况及第一层展开

招商银行2015~2024年财报分析(十一)——利息收入拆解