▍报告来源:说元咨询(Shuoyuan Consulting)

▍会员权益:每天50篇各领域最新的高质量报告

《2025年中国教育信息化行业研究报告》由说元咨询发布,系统梳理了中国教育信息化行业的发展脉络、市场规模、技术趋势与竞争格局。报告指出,在政策支持、技术进步与需求升级的共同驱动下,中国教育信息化市场正迈向智能化、个性化与深度融合的新阶段,市场规模持续扩大,预计2025年将保持15%以上的年复合增长率。

行业发展脉络与政策环境

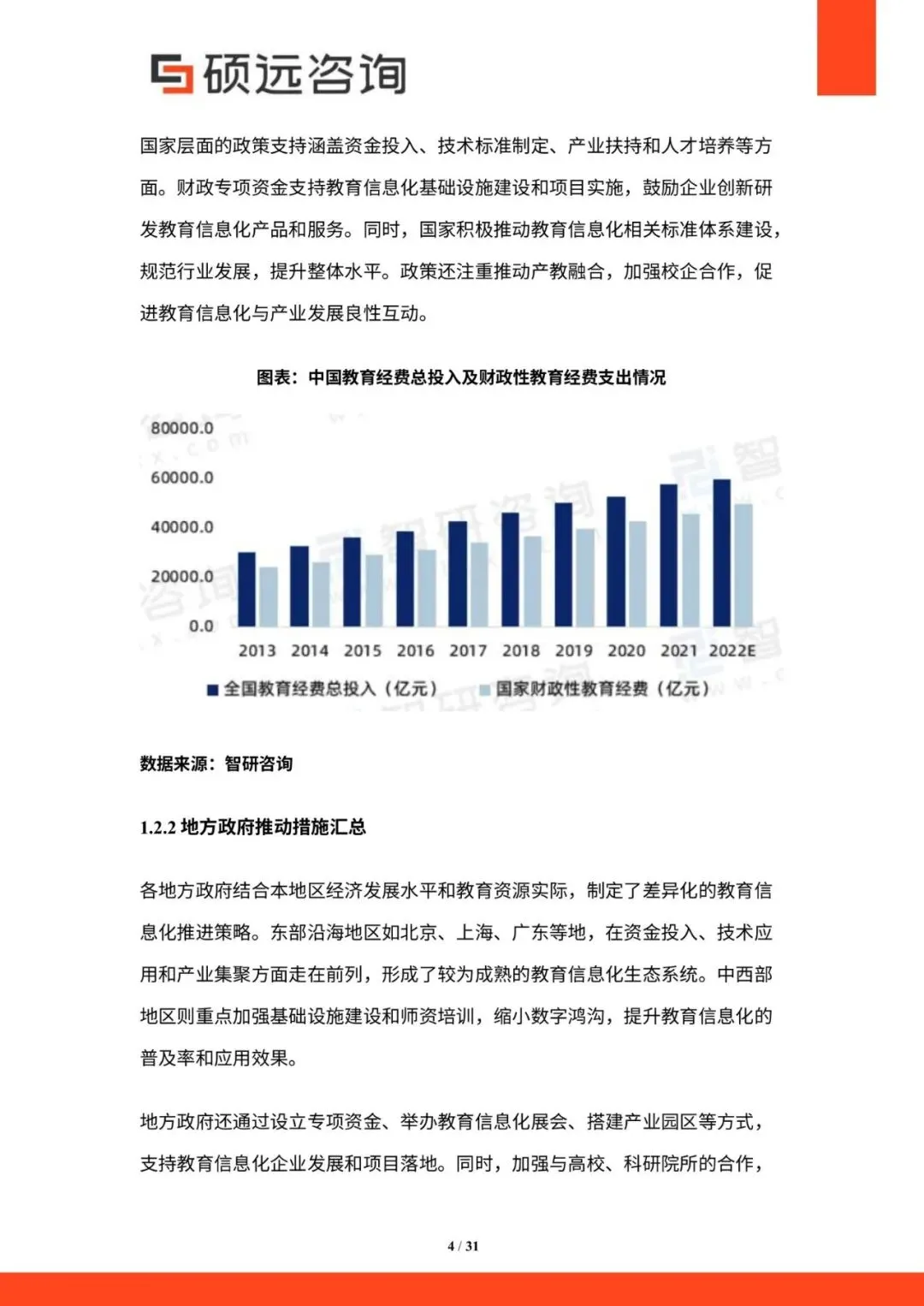

报告回顾了中国教育信息化从计算机普及、互联网应用到当前人工智能引领智能化的发展历程。国家层面通过《教育信息化2.0行动计划》等政策,明确将教育信息化提升至国家战略高度,强调信息技术与教育教学的深度融合。地方政府则因地制宜,东部地区侧重技术应用与产业集聚,中西部地区着力于基础设施建设和师资培训,以缩小数字鸿沟。政策环境为行业提供了资金、标准与人才支持,但执行中仍存在区域发展不平衡等问题。

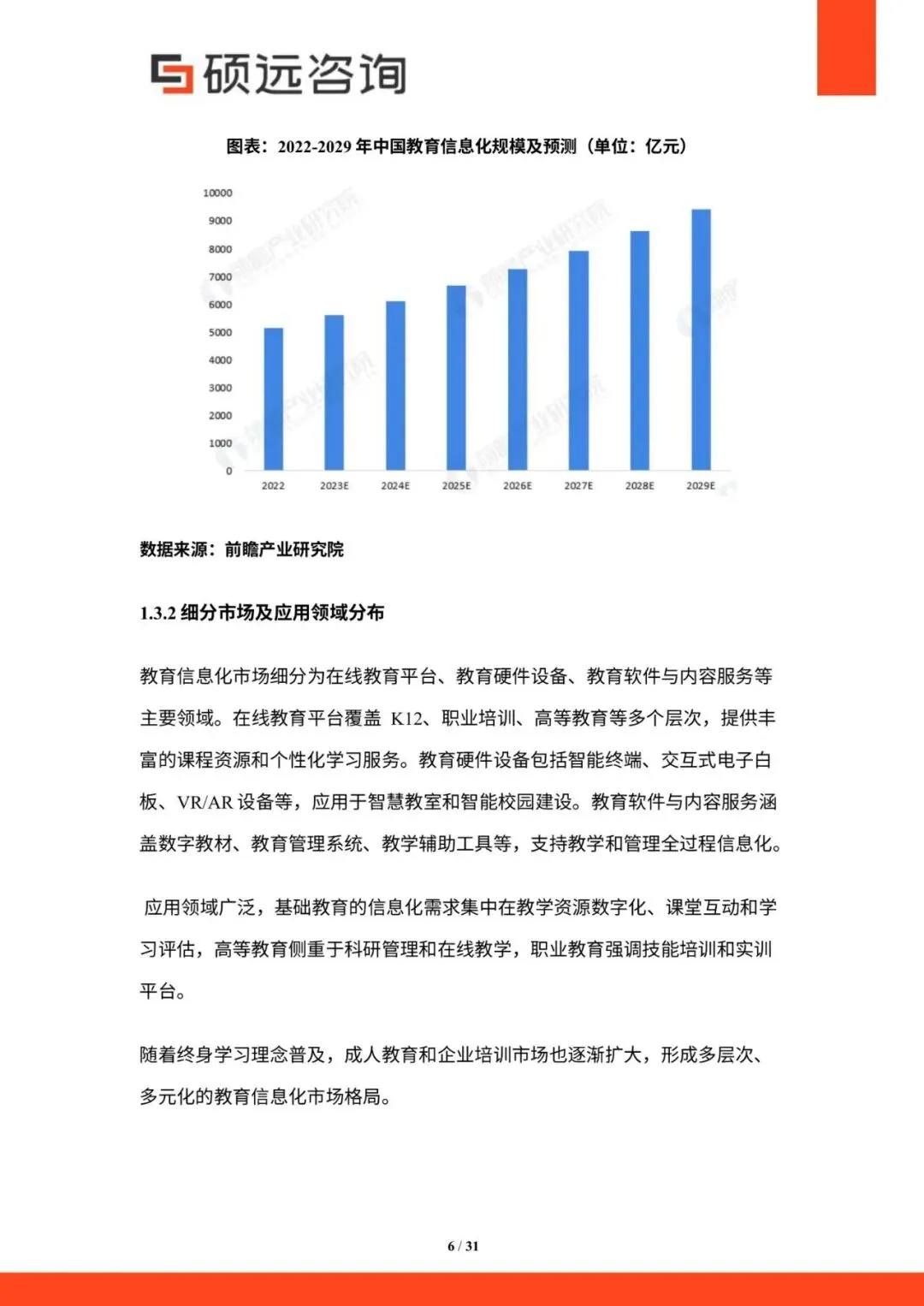

市场规模与细分领域

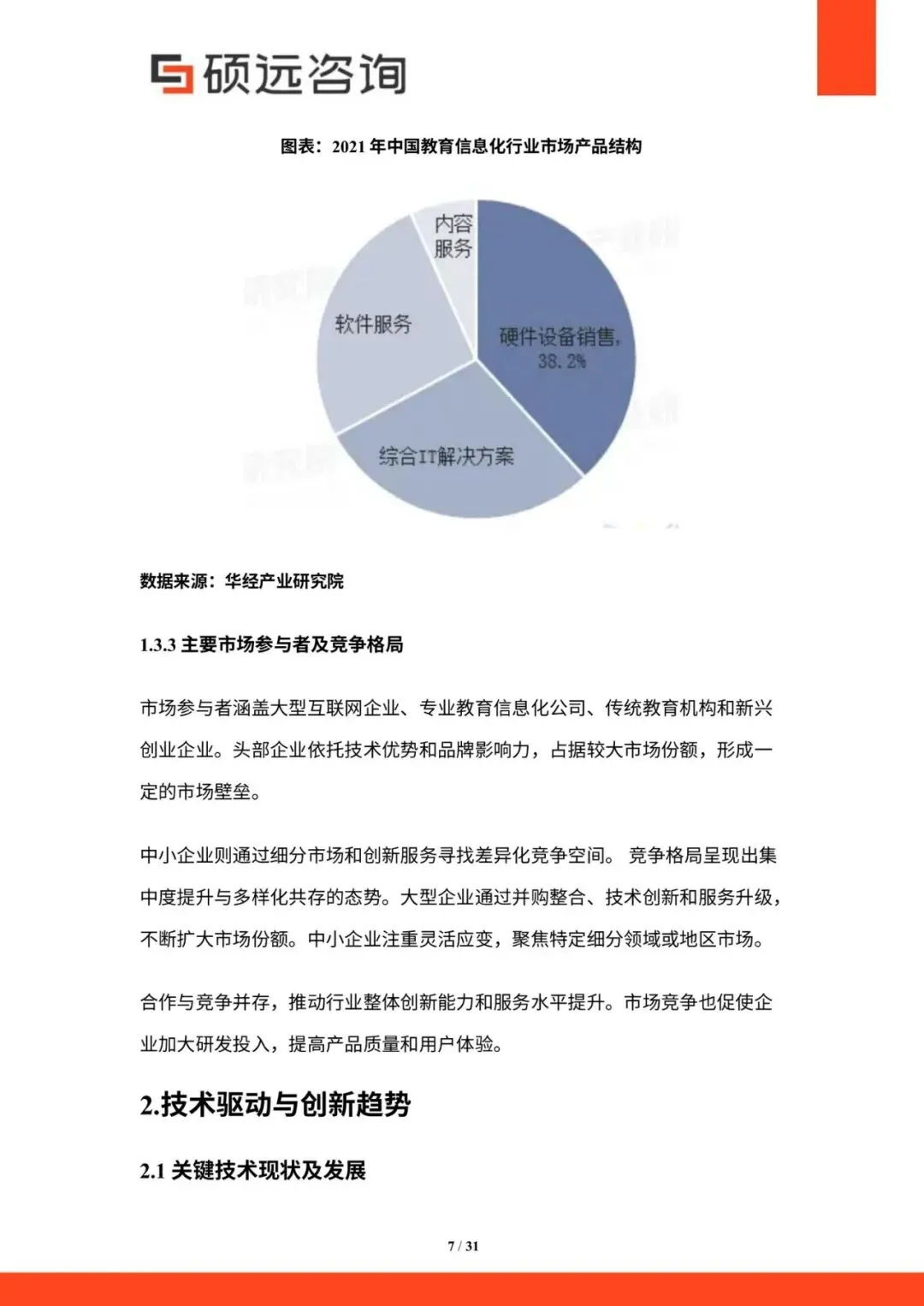

2024年中国教育信息化市场规模已突破千亿元人民币。市场主要由在线教育平台、教育硬件设备、教育软件与内容服务三大板块构成。在线教育平台覆盖K12、职业培训等多层次需求,是市场增长的主要动力。教育硬件包括智能终端、交互式白板、VR/AR设备等,广泛应用于智慧教室建设。教育软件与内容服务则涵盖数字教材、教育管理系统等,支持教学与管理全过程的信息化。基础教育、高等教育与职业教育构成了多元化的应用市场格局。

技术驱动与创新应用

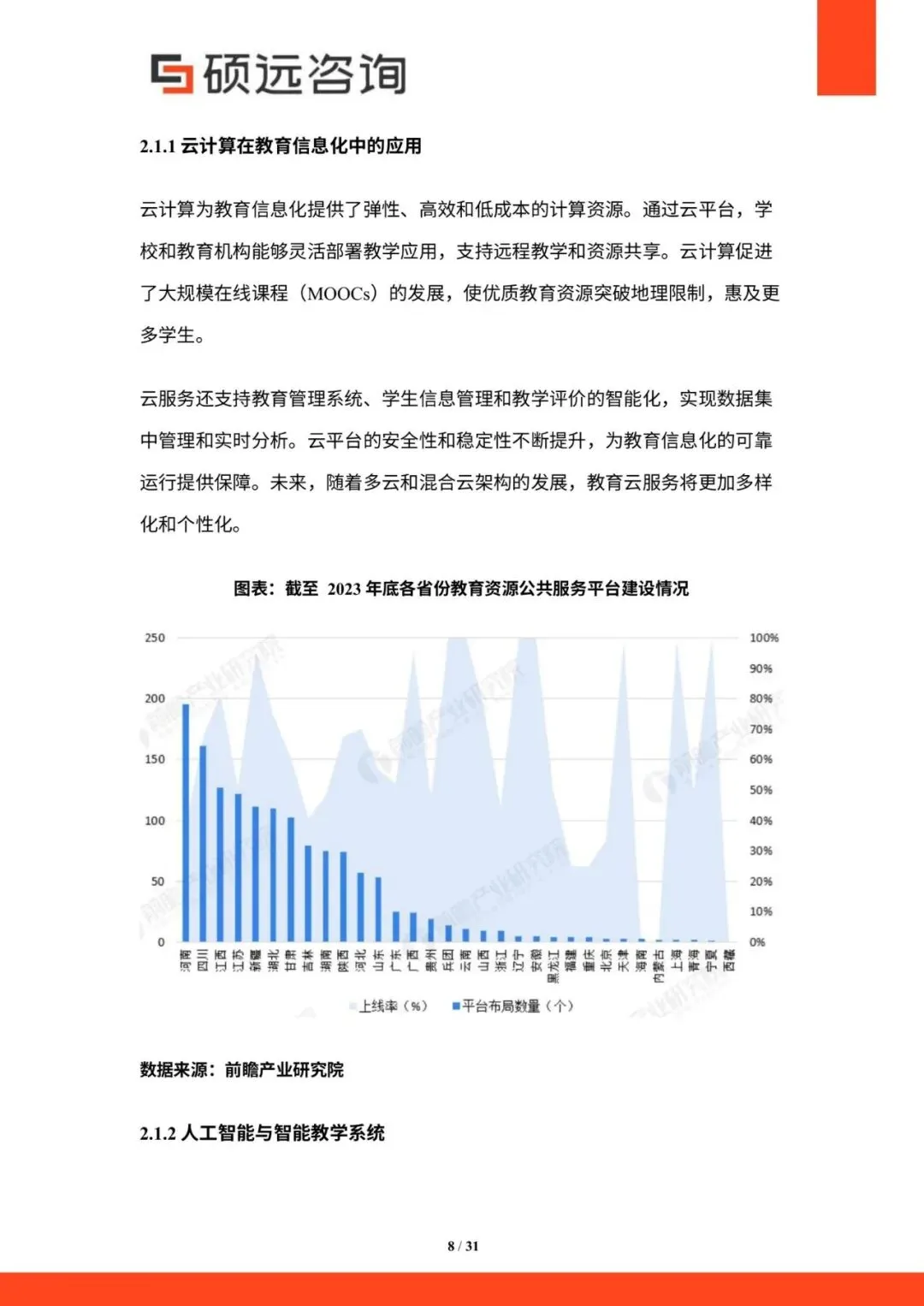

云计算、人工智能、大数据、VR/AR、区块链及物联网是推动行业创新的关键技术。云计算为教育应用提供了弹性资源,促进了优质教育资源的共享。人工智能赋能智能教学系统,实现个性化学习路径规划与智能辅导。大数据技术助力教育数据分析,为教学改进与科学决策提供依据。VR/AR技术创造了沉浸式学习体验,区块链则应用于教育认证,保障信息真实可信。物联网技术是构建智能校园,实现环境智能调控与管理的基础。

技术创新重塑教育模式

技术的深入应用正在深刻改变传统教育模式。基于大数据和人工智能的个性化学习系统,能够根据学生个体差异提供定制化辅导。混合式教学融合线上资源与线下实践,打破了时空限制,提升了教学互动性与学习自主性。这些变革推动教育从以教师为中心向以学生为中心转型,促进了教育公平与质量提升。

竞争格局与市场参与者

市场参与者包括大型互联网企业、专业教育信息化公司、传统教育机构及创业企业。头部企业凭借技术、品牌与资本优势,通过业务整合与生态构建,占据较大市场份额。中小企业则在细分领域或区域市场中寻求差异化发展。竞争呈现出集中度提升与多样化共存的特点,合作与竞争共同推动着行业整体创新与服务水平的进步。

未来展望与挑战

报告认为,未来中国教育信息化行业将在5G、人工智能等新技术驱动下持续发展,应用场景将更加多元。同时,行业也面临诸多挑战,包括硬件成本高昂、技术更新迭代快速、用户需求日益多样化、数据安全与隐私保护问题等。报告建议,企业需加大研发投入,聚焦用户体验与内容创新;政策层面需加强协调与评估,促进区域均衡发展;整个行业需共同应对挑战,推动教育信息化向更高质量、更有效率、更加公平、更可持续的方向发展。