路漫漫其修远兮,吾将上下而求索!

机会是等出来的,不是做出来的!

等待机会!掌握机会!抓住机会!

经 “禽兽投研” 长期跟踪研判,在行业 PSY(母猪年提供断奶仔猪数)持续提升、养殖成本稳步下行的行业背景下,2026 年生猪行业规模化、集约化转型进程将进一步加速。2025 年产能在盈利驱动下大幅扩张,这一趋势将直接传导至 2026 年,推动市场供应持续增长。若暂不考虑收储放储、疫情、进出口贸易等外部扰动因素,2026 年生猪市场将呈现”严重供大于求”的格局。团队初步测算,2026 年生猪总供应规模将达到 7.4-7.6 亿头(也不排除超过7.6亿头的可能),出栏量有望创改革开放以来新高,猪肉产量也将创历史新高!而终端需求则将保持平稳运行(需求不考虑经济下行周期宏观因素)。

价格层面,2026 年生猪全年均价大概率低于 2025 年的 7 元 / 斤的概率高达 80%-90%。不排除全年价格或长期处于 5 元 / 斤下方,极端行情下甚至可能下探至 4 元 / 斤附近,不排除阶段性触及 2-3 元 / 斤区间的可能。综合来看,2026 年生猪价格年度阶段低位区间在 5 元 / 斤下方的概率较大。

全球养殖看亚洲,亚洲养殖看中国,从近年来看,全球生猪出栏大致在14亿头,其中包括非洲0.4亿头,美洲2.6亿头,亚洲7.6亿头,欧洲3.3亿头,大洋洲0.08亿头。

以美洲为例,美国、巴西为出栏量最多的国家,出栏量分别在0.75亿头、0.4亿头,同时欧洲以西班牙、俄罗斯、德国排列前三的出栏情况分别为0.34亿头、0.26亿头、0.24亿头。

亚洲生猪出栏量7.6亿头,其中,中国出栏量就在7亿头左右,占亚洲85%左右,中国占全球54.5%。

超级农业大国,全产业饱和状态,养殖企业短短几年发生天翻地覆的变化,在全产业内卷的行业里,养殖产业的明天在哪里?

近年生猪养殖结构规模化与集中度迅速飙升,从小型、中型、大型企业分别来看。

1、年出栏量3000头以下的小型企业从10年前接近5700万户,下降至近年的1900万户左右,近年对比10年前下降超67%。小型农场、家庭农户、个体养猪场推出市场较大。

2、年出栏量3000-1万头的中型规模场养户数量对比10几年前整体处于略增长趋势,从10几年前1.8万户,增长至现在的2.4万户,对比10几年前增长超30%。

3、年出栏量1万头以上的大型规模场,包括地方龙头企业,上市公司等近年养殖公司户数对比10几年前增长速度较快,从10几年前不到4000户,到近年超6200户其增长速度超52%。其中非瘟后,上市公司年出栏量快速增长。

目前养殖机构主要集中在中型、大型企业为主,但是我们在关注市场也不能完全把小型企业排除在外。

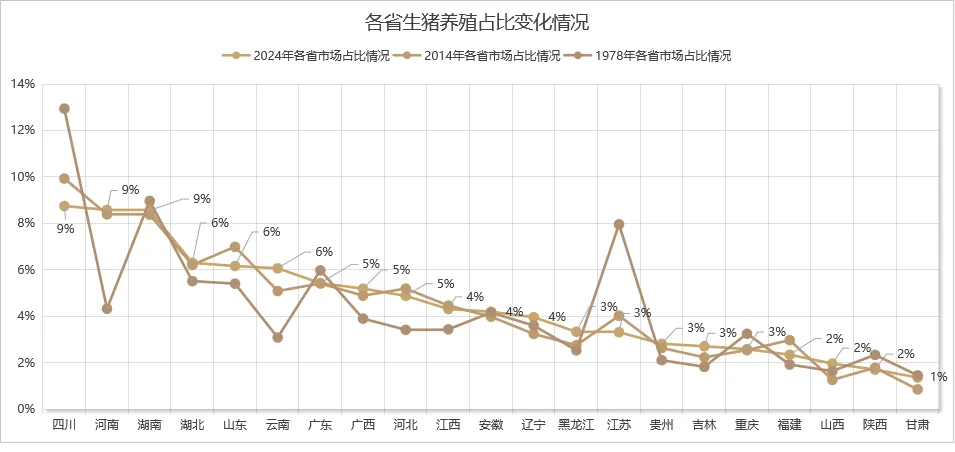

养殖结构各省分布情况

从国内养殖结构各省细分来看?

目前养殖结构主要还是集中在四川、河南、湖南排名全国前三,其中四川从1987年市场占比13%下降至9%,依然排名第一位居首位。其他的省份城市生猪养殖占比情况看下图。

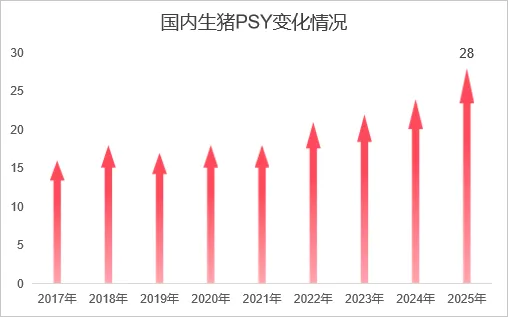

PYS:国内与国外优秀的国际PSY对比情况?

目前国内优秀的企业生产成绩日益可观,行业平均PSY已达到28。对比2017年增长速度较快。国内这一成果,离不开国内种猪体系不断优化,防疫体系不断升级,精细化管理越成熟。比如牧原股份作为生猪养殖的头部企业,截至2025年10月,PSY已达到29。巨星农牧已达到30+。

目前我国的种猪体系主要进口国为丹麦、法国、美国、荷兰加拿大等国。其种猪核心进口国占比分别为63%(丹麦)、11%(法国)、26%(美国)。

下图是丹麦、法国、美国及欧盟核心国家 2022-2025 年生猪 PSY情况,从图中可以看到2025年丹麦PSY已经达到37,法国PSY31.8。欧盟整体PSY也在30以上。从种猪体系优化,2026年国内市场生猪防疫体系进一步加强在进一步走向规模化、集约化、精细化。后面国内生猪PSY平均水平有望突破30的可能。

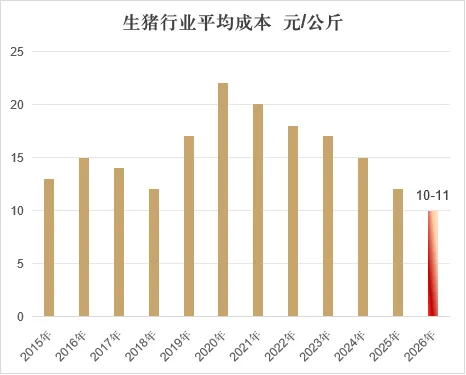

成本:2026年成本有可持续下降空间!

截至2025年生猪养殖行业平均成本12.0-12.5元/公斤。优秀的养殖企业成本已经下降至于12元/公斤下方。

2026年生猪养殖成本可能会发生哪些变化呢?

<1>饲料成本占比55%-60%

<2>仔猪成本占比15%-20%

<3>人工成本 折旧成本占比10%-15%

<4>防疫、环保等占比10%-15%

成本小结:2026年养殖成本在饲料价格不会大幅上涨的可能仔猪价格仍然有下降的可能,且人工、折旧、防疫等费用保持平衡,且PSY有上涨的可能。综合考虑2026年生猪养殖成本有望持续下降,不排除2026养殖行业平均成本将达到10-11元/公斤的可能。

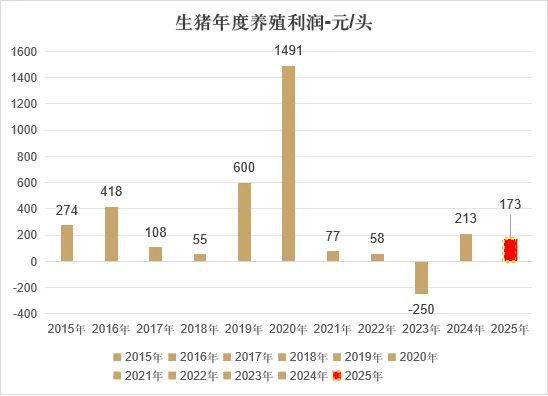

利润

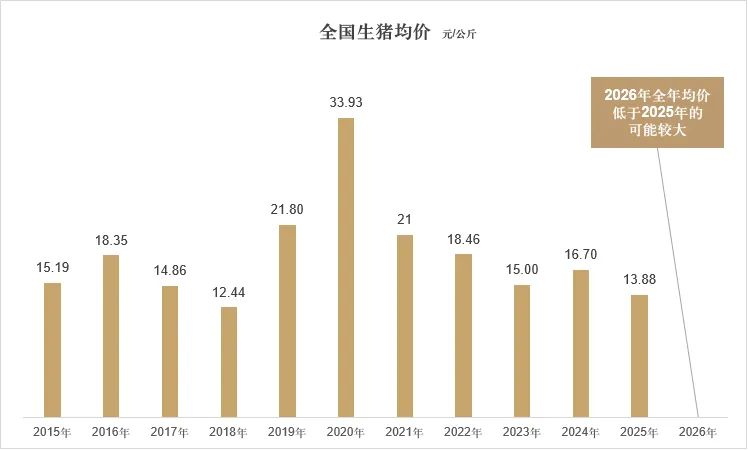

目前2025 年生猪养殖行业实现阶段性盈利,全年养殖平均完全成本约 12.5 元 / 公斤,2025年生猪市场均价达 13.88 元 / 公斤,对应单头生猪养殖平均利润约 173 元。

在此盈利水平的驱动下,行业补栏与扩产积极性显著提升,直接导致 2026 年生猪产能及出栏量维持充裕态势,这也是当前市场供应端压力的核心因素。

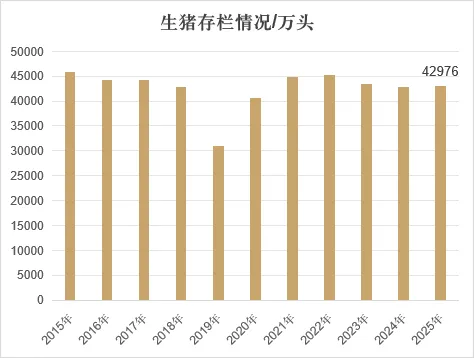

1、全国生猪存栏情况

2025 年全国生猪存栏总体保持平稳,年末存栏 42967 万头,较上年增长 0.5%,其中能繁母猪存栏 3961 万头,虽同比下降 2.9% 但仍处于农业农村部划定的正常保有量绿色合理区域内,全年能繁母猪存栏多稳定在正常保有量上沿,供给压力贯穿全年。

同时行业结构性变化显著,规模化养殖率持续提升,头部企业产能占比扩大,养殖技术向智能化、集约化升级,生猪存栏在高位平稳运行的同时,行业整合与结构优化持续推进。

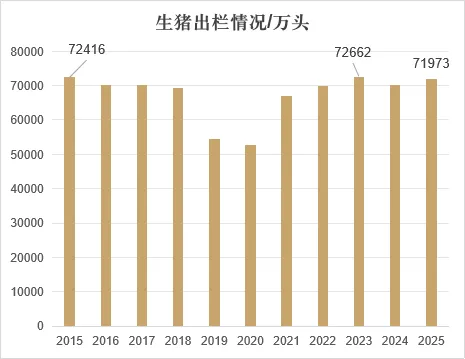

2025 年全国生猪出栏量延续增长态势,全年出栏 71973 万头,同比增幅 2.4%,带动猪肉产量攀升至 5938 万吨的历史新高,供给端整体处于宽松状态。

叠加消费端复苏不及预期,市场呈现 “供强需弱” 格局,猪价全年低位震荡且205年10月份跌破养殖成本线,行业进入普遍亏损阶段,在此背景下,中小散户加速退出市场,头部养殖企业依托成本管控与规模化优势逆势扩张,行业规模化率进一步提升。

从全年来看,养殖行业未陷入“严重亏损”导致大幅度去产的地步,为2026年生猪出栏打下坚实的基础。

1. 猪肉需求定义

猪肉需求可定义为在一定时期内、既定市场条件下,消费者愿意且能够购买的猪肉总量,其核心驱动因素包含人口规模、消费习惯、膳食结构等,其中人口变化是影响猪肉需求的基础性因素。

2025 年全国人口 140489 万人,较上年减少 339 万,同比降幅 0.24%,人口已连续四年呈负增长态势。从消费宏观视角看,该人口减量对猪肉消费的影响幅度较小,可酌情忽略。基于此判断,2026 年猪肉消费总量将延续相对稳定态势,需求量预计保持在 5200 万吨左右,同时生猪供应规模约需 64000 万头。

从居民膳食结构来看,肉类是人体蛋白质摄入的核心来源,其中猪肉消费占比高达 60%,远超牛肉(8%)、羊肉(5%)。这一数据充分表明,猪肉在我国居民肉类消费中的地位至关重要且短期内难以被替代。

综上,在剔除地缘政治、宏观经济波动、收放储政策干预、CPI 波动、替代品等次要影响因素的前提下,猪肉需求的变化趋势基本与人口变化趋势一致。

2、消费端:猪肉需求的季节性与结构性特征

消费端来看,猪肉需求存在显著的季节性波动,且不同时段对猪肉肥瘦比例的偏好存在明显差异。具体而言,每年二、三季度为猪肉消费淡季,此阶段消费者更青睐瘦肉型猪肉。一、四季度为消费旺季,消费者偏好肥瘦比例均衡的品类,叠加灌腊肠等节庆加工需求,对脂肪含量相对较高的猪肉需求上升。

同时,冬季猪肉消费还呈现出明显的南北地域文化差异,南北方消费者对猪肉的品质需求存在不同倾向。

从需求体量看,基于我国人口基数测算,生猪年度消费需求约为 6.3 亿 - 6.5 亿头,对应到季度月度生猪需求量呈现旺季偏高、淡季偏低的特征,一季度月均需求约 170 万头、二季度月均 175 万头、三季度月均 150 万头、四季度月均 190 万头。

2025 年牛、羊、家禽存栏出栏呈现 “品类分化、稳中有调” 的格局

牛:出栏小幅增长,存栏结构性下降

出栏:全年出栏 5133 万头,同比增长 0.7%,连续 9 年保持增长态势,带动牛肉产量达 801 万吨(同比 + 2.8%),创历史新高。

存栏:年末存栏 9608 万头,同比下降 4.4%,存栏下滑主要源于养殖端优化结构、聚焦单产提升,产业向提质增效转型。

羊:存出栏双降,产业进入调整期

出栏:全年出栏 30143 万只,同比下降 6.8%,为近 9 年来最少出栏量,受消费疲软与进口冲击影响明显。

存栏:年末存栏 27962 万只,同比下降 6.9%,连续 3 年下滑且降至 3 亿只以下,对应羊肉产量 496 万吨(同比 - 4.2%),为近五年最低。

家禽:出栏快速增长,存栏小幅回落

出栏:全年出栏 183.2 亿只,同比增长 5.6%,增长态势稳健,禽肉产量 2837 万吨(同比 + 6.7%),成为畜禽养殖中增长亮眼的品类。

存栏:年末存栏 62.7 亿只,同比下降 3.2%,存栏小幅回落但不影响供给,行业规模化、智能化转型持续推进。

1. 生猪供需平衡表

从生猪供需平衡关系分析

2026 年生猪市场将呈现”严重供大于求”的格局。团队初步测算,2026 年生猪总供应规模将达到 7.4-7.6 亿头,出栏量有望创改革开放以来新高,而终端需求则将保持平稳运行。

价格层面,2026 年生猪全年均价大概率低于 2025 年的 7 元 / 斤的概率高达 80%-90%。不排除全年价格或长期处于 5 元 / 斤下方,极端行情下甚至可能下探至 4 元 / 斤附近,不排除阶段性触及 2-3 元 / 斤区间的可能。综合来看,2026 年生猪价格年度低位区间在 5 元 / 斤下方的概率较大。

2026年由于生猪产业严重供大于求,生猪期货及期权具有极大的“价值投资”机会!

2026年价格变化从底层逻辑的供需平衡关系分析,2026年全年均价低于2025年13.88元/公斤的可能较大。

总结:

经“禽兽投研”长期跟踪生猪产业大致了解饲料产量偏高、PSY持续增加、养殖成本持续下降、根据2025年团队调研情况来看,行业进一步转型为规模化、集约化。同时从长期调研情况来看,2025年产能在有利润的情况持续增加。

在不考虑政策影响比如收放储、国际关系、进出口、非瘟疫情,地缘政治关系等,2026年整体处于供大于求的关系!供应大致在7.4亿头-7.6亿头,出栏量将创下改革开放以来新高度!同时需求较为平衡!

从整体方向来考虑,下跌的概率来说80%-90%。上涨的概率只有10%-20%。

从价格上考虑,2026年全年均价将低于2025年7元/斤,且从供需关系上分析,不排除2026年价格持续低迷,有可能长期保持在5元/斤的下方。且2026年相对于低位有可能会下跌至4元/斤附近或者2元/斤-3/斤。保守预计在5元/斤下方的可能较大。

基于生猪产业供需关系为核心逻辑,以下套保策略建议,仅供参考!不做投资建议!

生猪期权的核心优势,在于其风险与收益的不对称性,同时具备资金占用成本更低的特点。无论对于生猪产业链的上游养殖端,还是下游屠宰、加工及贸易端,期权在套期保值方面的优势都十分突出。

市场参与者可通过单一期权合约或期权组合等多种方式,灵活满足不同场景下的风险对冲需求。由于期权对应的合约标的丰富多样,相关交易策略难以尽数列举,以下结合市场预期举例说明:

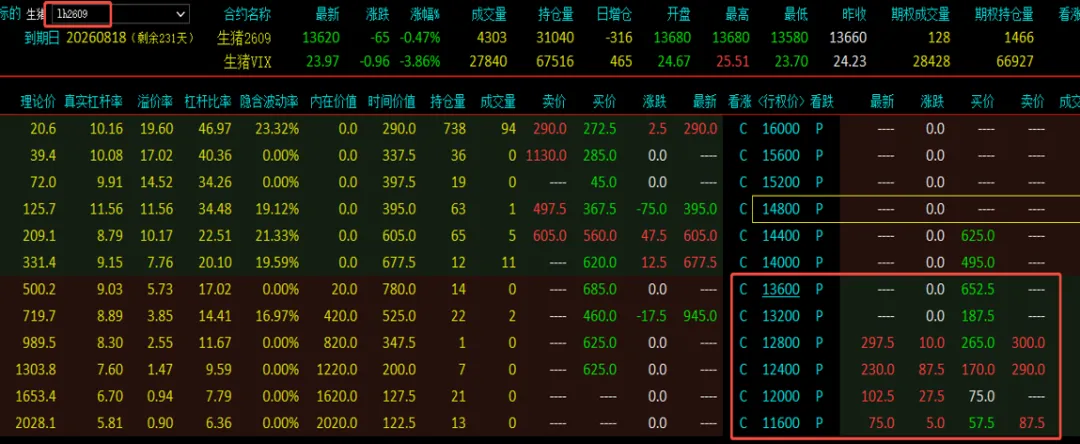

基于生猪现货市场的供需格局分析,2026 年生猪市场供大于求的概率较高,价格存在较大下行空间。

在此背景下,若选择买入生猪 2609 合约、行权价 13200 元 / 吨、期权价格 400 元 / 吨附近的看跌期权,一手所需权利金仅为 400 元 / 吨 ×16 吨 / 手 = 6400 元。当未来期货盘面价格跌至 13200-400=12800 元 / 吨时,该期权开始盈利;若盘面价格如供需预期跌至 10000 元 / 吨附近,一手期权的盈利可达(13200-400-10000)元 / 吨 ×16 吨 / 手 = 2800×16=44800 元。

从投机角度来看,该策略的盈利预期高达 7 倍;

从套期保值角度计算,一手期权对应 128 头标猪(16 吨 = 32000 斤,按标猪 250 斤 / 头计算,32000÷250=128 头),权利金分摊至每头猪仅为 6400 元 ÷128 头 = 50 元 / 头,相当于仅用 50 元 / 头的成本,即可规避未来猪价下跌的风险。即便后续供需格局与预期出现严重偏差,最大损失也仅为每头猪 50 元的权利金成本。

综上,生猪期权无论是对于投机交易者,还是生猪养殖企业等产业客户,都是极具价值的金融避险工具。当前受限于持仓量规模,该工具尤其适合中小企业灵活运用。

(操作提示:市场大涨大跌行情下适合做期权买方,震荡市中适合做期权卖方)

END

禽兽投研

专注生猪产业研究第7年

【版权说明】

排版:禽兽投研

图片“禽兽投研

文案:禽兽投研

内容说明:以上所有信息为作者爱好分享,不构成投资建议,以本文内容参与市场造成亏损与禽兽投研团队和作者无关,与公众号无关!